2006.03.30.

Daytrade kaszinó: Vajon a jó hír jó vétel?

A daytrade (nappon belüli

adás-vétel) nehéz műfaj. Lehetünk mi akármilyen gyorsak, attól még, hogy

kijön egy hír, ami egyértműen pozitívnak vagy negatívnak értékelhető,

nem biztos hogy az erre a hírre adott reakciót meg is lehet/tudjuk lovagolni.

Az árfolyamkurzus meglovaglásához ugyanis előbb nekünk is nyitni kell egy

pozíciót (amit elképzeléseink szerint remélhetőleg majd kicsit később

nyereséggel szeretnénk lezárni), de a nyitásban vagy a hírt követő

pillanatokban lehet hogy már akkora az érdeklődés és a spekulációs

tolongás vagy az ellen oldali azonnali pozíciózárások, hogy kapásból túllő

az árfolyam, és onnan már aztán csak visszafele korrigál a hirtelen nagy

elmozdulásból. Épp ezért nem szabad felelőtlenül felülni egy hírnek

kapásból déjtrédre, hiszen a relatíve kicsi napon belüli mozgásokat viszonylag

nagy pozícióval célszerű bevállalni, (hogy értelme is legyen a dolognak,

hiszen kicsi mozgást próbálunk megfogni a folyamatos kontroll alatt tartott

pozícióval), viszont ez a nagy pozíció nagy potenciális veszteségtömeget hordoz

magával, így ha mégis ellenünk megy a piac a kis százalékok nagy pofonokká

válhatnak.

Nézzük a tegnapi/tegnapelőtti

részvényeket, amiben Nagy Hír volt:

NOKIA: Jó hír: (CEO Jorma Ollila said

the No. 1 cell phone maker expects the mobile phone market will grow 15 percent

or more this year from an estimated 795 million last year, up from its previous

forecast of 10 percent growth.), de már túl drágán nyitott ki Amerikában, és

magasról elkezdett lecsorogni. Nem lehetett napon belül nyerni vele a hírt

meglovagolva, miközben végülis 5% pluszban zárt a részvény előző

naphoz képest.

AVI BIOPHARMA: Szintén jó hír (The graphics and

multimedia product maker reported quarterly earnings and revenue that topped

analysts' estimates and it forecast higher current-quarter revenue than what

analysts expected), de nagyon magasan nyitott ki. Nem nagyon lehetett

vele napon belül nyerni, annak ellenére hogy +15%-kal zárt feljebb, mint

előző nap.

VIROPHARMA: Szintén jó hírre

(kedvező gyógyszerteszt eredményekre) hasonló reakció. Napon belül esés,

előző naphoz képest +10%.

BANK OF NEW YORK: JP Morgan megvenné a lakossági üzletágat.

Reakció ez előzőkhöz hasonló: magas nyitás után napon belül konstans,

előző naphoz képest +5%.

NANOGEN: Vagyis inkább

NAGYONGENYÓ, mert mióta a hírre nyitásban szerdán +25%-kal azonnal megugrott

mint a bakkecske, azóta 10%-ot esett.

És egy shortszívató példa is:

ACCENTURE: Rossz hírre majdnem -10%-os szakadás a szerdai nyitásban, azóta meg

folyamatosan mászik felfelé és a zuhanás nagyobbik felét már le is dolgozta.

Ezek voltak az elmúlt két nap Nagy

Híreit produkáló részvényei, és lám-lám, nem lehetett a híreket meglovagolni.

Sőt az esetek egy részében a hír után már azonnal a hírrel ellenkező

irányba indult el a részvény. Persze nincs ez mindig így, de tanulságos példák,

hogy nem szabad vakon azonnal beugrani jó híreknek, mert könnyen felültetheti

magat az ember. Ha túl sok hiéna ugrik rá a koncra, akkor könnyen egymást

marják össze.

PS: Az előző napi alábbi

LEVEL 3 példa is daytrader idegborzoló volt. 4 nap alatt 50%-ot emelkedett a

részvény, miközben daytrade-del egy fillért sem lehetett keresni. J

2006.03.29. Level 3: Három

szintű profitlépcső (+50% 4 nap alatt)

A daytraderek gondolom tépik a hajukat. J

2006.03.28. Tovább emelte a

kamatot a FED. Bernanke nem okozott

meglepetést.

|

|

25 bázisponttal 4.75%-ra emelte az

irányadó kamatot az amerikai jegybank A közleményben azonban semmi változás az

előzőhöz képest. A legutóbbi FOMC ülésen leköszönő Greenspan

formálta közlemény szövegét szinte változatlan formában hagyta az új

jegybankelnök, Ben Bernanke vezette FED Nyílt Piaci Bizottság. Az amerikai

gazdaság lélegzetvételnyi lassulása ellenére továbbra is erős a

gazdasági növekedés, mely valószínűleg egy tartható egészséges ütemre

áll be. Az infláció kontroll alatt van, de azért potenciális veszélyek

vannak, így ha szükséges, további kamatemelések lehetnek. |

Verbatim Text Of Federal Reserve's Interest Rate

Decision:

“The Federal Open Market

Committee decided today to raise its target for the federal funds rate by 25

basis points to 4-3/4 percent. The

slowing of the growth of real GDP in the fourth quarter of 2005 seems largely

to have reflected temporary or special factors. Economic growth has rebounded

strongly in the current quarter but appears likely to moderate to a more

sustainable pace. As yet, the run-up in the prices of energy and other

commodities appears to have had only a modest effect on core inflation, ongoing

productivity gains have helped to hold the growth of unit labor costs in check,

and inflation expectations remain contained. Still, possible increases in

resource utilization, in combination with the elevated prices of energy and

other commodities, have the potential to add to inflation pressures. The

Committee judges that some further policy firming may be needed to keep the

risks to the attainment of both sustainable economic growth and price stability

roughly in balance. In any event, the Committee will respond to changes in

economic prospects as needed to foster these objectives. In a related action,

the Board of Governors approved a 25-basis-point increase in the discount rate

to 5-3/4 percent. “

2006.03.28. Chartkozmetika

Nap közben enyhe

lemorzsolódás és egy 130 milliós kötés... végül egy kis kozmetika az utolsó percekben,

ami a mínuszos napot pluszba fordítja… és a végére egy “bivalyerős” 1db-os

order, amivel duplájára nő a napi emelkedés…

és máris kész a bika chart: szép nagy fehér gyertya

nagy forgalommal, mely megerősíti a 3-4 nappal ezelőtti kitörést:

Tisztára mint egy follow through, úgyhogy a chartos

technikus mókusok remélem vették a bullish szignált, hiszen a chart sosem hazudik.

;-) [Grafikonok: Portfólió,

Tőzsdefórum]

2006.03.27. A mai nap vesztese:

-50%

És aki nyitóban -45%-os esésnél még mert és tudott

shortoltni $5-on, az 10%-ot kereshetett vele nap végére. Bár azért nem olyan

egyszerű ilyenkor ilyen papírokat shortra megkapni, amikor egy nap alatt

felére esik az árfolyam és megfordul a teljes részvénymennyiség. (Szinte lehetetlen.)

Mindenesetre pályafutása alapján eddig sem

szívbetegeknek ajánlott részvény volt.

2006.03.27. Itt aztán van

mozgás! J

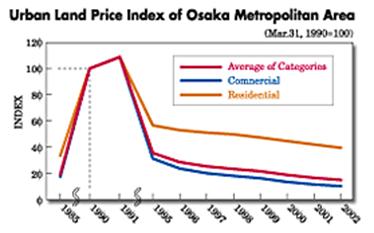

2006.03.26. Méghogy az ingatlan

jó üzlet???

Mást se hallani, még közgazdász körökben is (!!!),

hogy az ingatlan a legjobb befektetés a világon, mert azon nem lehet veszíteni,

hosszú távon meg úgyis biztosan emelkednek az ingatlanárak. Na akik így

vélekednek, (az emberek 99%-a), azoknak ajánlom figyelmébe a japán

ingatlanpiacot. Épp minap volt egy kis bloomberg riport az élénkülő

tokiói ingatlanpiacról. Élénkül, élénkül, de az árak most ugyanott vannak mint

20-30 évvel ezelőtt. A hatalmas luftballont pumpáló ingatlanpilótajáték a

csúcshoz képest ötödére omlott össze Japánban, és az árak még most jelenleg is

a 20-30 évvel ezelőtti szintjükön vonaglanak. A lakóingatlanok jelenlegi

árszintje az 1985-ösön, a kereskedelmi ingatlanoké pedig az 1975-ös szinten

van. Márpedig a 20 illetve 30 év igencsak hosszú távnak mondható.

Valójában az ingatlanpiac is hasonló elven

működik mint a tőzsde, csak lassabb, lomhább, és kevésbé átlátható,

homályban tapogatózó kétoldali privát alkuk által vezértelt OTC piac. Sőt,

bizonyos szemszögből az ingatlan sokkal veszélyesebb terep mint a

tőzsde, ugyanis ha esik a piac, akkor még kiszállni sem nagyon lehet, mert

azonnal eltűnnek a vevők. A vevők egy része itt is csak azért

vásárol ingatlant, mert azt látja hogy az árak emelkednek, és arra spekulál,

hogy ha beszáll, akkor majd később ő is drágábban tudja eladni. Minél

inkább emelkednek az árak, annál többen akarnak beszállni “befektetési”

(valójában színtiszta spekulációs) céllal. Ha azonban megáll az emelkedés, vagy

netán csökkenni kezdenek az árak, akkor viszont mindenki ki szeretne gyorsan

szállni még jó áron, beszállni azonban már senki sem akar, a piac szinte

befagy, és ilyenkor legtöbbször jó pár évig eladhatatlanná válnák az

ingatlanok, mert a vevő kevés, az eladók pedig veszteséggel az istennek

sem akarnak kiszállni, (ha nem feltétlenül muszály), mondván akkor már inkább

kivárnak. Így aztán legtöbbször évekig, néha 10-20-30 évig is várhatnak a

bentragadtak, mire újra visszamászik a piac a bekerülési árakra. Nominális

áron !!!, miközben az infláció / bankbetét / alternatív befektetések értéke elszáguld

mellettük, hiszen 20-30 év alatt például államkötvényben 5-10-szeresére

nőhet a pénz.

Akárcsak a részvénypiac esetében, az ingatlanpiacnak

is ugyanúgy megvan a közgazdasági kalkulációkon alapuló fundamentális értéke és

trendje, a felépítési, megtérülési, hasznosíthatósági, helyettesíthetőségi

értéke a kereslet-kínálati viszonyokat befolyásoló erők sodrásában. Ha

viszont a fundamentumokat figyelmen kívül hagyva mindenki csak az áremelkedésre

spekulál, és csak azért vesz ingatlant, hogy majd egy másik játékosnak

drágábban eladja, akkor ez a spekuláció valójában nem más mint pilótajáték. Ez

a pilótajáték effektus kisebb nagyobb mértékben

2006.03.21. Forint és társai

Amíg a múlt héten síelgettem, forintunk kurzusa

szinte “forrongott”. Már amennyire forronghat ez a nagyon lomhán lebegő,

unalmas (= rendkívül stabil) valuta. Az évszázad havával borított szlovák

sípályákon már több mint 7Ft-ot kellett fizetnem egy koronáért, de nézzük mi is

történt a sípályán kívül! A Fidesz szerint ennek természetesen a katasztrófális

gazdasági helyzet az oka, hiszen rosszabbul élünk. A kormány szerint pedig a

külföldi befektetők Fidesz győzelemtől való rettegése okozza a

forintgyengüléssel járó tőkekivonást. Persze korrekt devizapiaci elemzésre

ne számítsunk se a Magyar Nemzetben, se a Népszabiban, a valós ok egy általános

gyengeséghullám az évek óta erősödő magas kamatozású egzotikus

devizákkal szemben. Profitrealizáció / profitvédelem / tőkevédelem /

pozíció likvidálások? Részben. Összeomló pilótajátékok? Részben. Egymást húzó

korrelációk? Részben. Valószínűleg ezen globális és lokális tényezők

elegye hatott a forintra, de a devizapiac sokszor megindul magától is

Mindenesetre az biztos,

hogy az évek óta alacsony fejlett / globális kamatok, és az évek óta magas

fejlődő / egzotikus kamatok közötti eddigi markáns különbözetre

mindkét oldalról szűkülő nyomás nehezedik. Tehát az utóbbi években

ultra alacsony dollár, euro, jen és svájci kamatlábak okozta érdektelen negatív

globális reálkamatok miatt magas kamatlábú egzotikus pénzekben kamatoztatott

tőkebefektetések vonzereje a kamatkülönbözet kétoldalú szűkülésével

egyre inkább veszít vonzerejéből.

Például az egész világnak diktáló dollár kamatlába

1%-ról már 4.5%-ra mászott fel, miközben pl a forint kamatlába 10% feletti

szintről 6%-ra csökkent. A dollár-forint

kamatkülönbözet így 10%-ról 1%-ra csökkent. Ez a kamatelőny effektíve

teljesen elolvadt, vagyis 1% helyett 11% kamatért érdemes lehet dollár helyett

vagy dollár hiteleken forintban kamatoztatni a pénzt, de 4.5% helyetti 5.5%-ban

már semmi vonzerő nincs, márpedig a kamatprémiumnak illene az esetleges

kedvezőtlen árfolyamváltozásra is némi fedezetet nyújtania.

Tehát miközben az utóbbi időszakban a (magas

kamatozású) egzotikus devizák kamatlábaira inkább azért jellemzően

csökkenő kamatlábtendencia volt jellemző, ezalatt a dollár

kamatlábának jelentős emelése mellett már az euró és svájci kamatok is

elkezdtek emelkedni, miközben már Japánban is szóba került a kamatemelés

lehetősége. Ezen kétoldalú nyomás

miatt kétségkívül veszítenek vonzerejükből kamatvadász (carry trade)

tőkebefektetések.

Az euró árfolyama forintban az elmúlt hónapban.

Egy hónap alatt 252-es szintről 266-ig gyengült

ki a forint az euróval szemben. Ez 5%-os gyengülés. Összeomlás??? Ugyan már! A

globális valuták akár 2-3 nap alatt mozognak ennyit, és akár 10-20%-ot is egy

évben. Csak mi befelé fokuszáló magyarok el vagyunk szokva az ilyenektől,

és az az igazság, hogy valójában a forint a világ egyik legstabilabb

lebegő valutája, ami a lomha lajhár mozgáshoz szokott kurzusa helyett most

ezúttal úgy mozdult meg, mint ahogy világ más pénzei szoktak mocorogni.

A lengyel zlotyi is kb 5%-ot gyengült, és hasonló

menetet írt le az euró árfolyama zlotyiban mint forintban.

A szlovák korona is gyengült, de csak 2%-kal

emelkedett az euró korona árfolyama.

A cseh korona hasonló mértékben gyengült mint a

szlovák, így az euróért itt is szintén 2%-kal többet kell adni.

A közep-kelet-európai devizák mellet azonban más

magas kamatozású, évek óta a befektetők fókuszában favorizált sztárdevizák

árfolyama is gyengült.

A 10% feletti kamatot hordozó török líra szintén

5%-ot gyengült a dollárral szemben.

A dollárhoz képest már csak 3% kamatelőnyt

élvező mexikói pezó is majd 4%-ot gyengült, vagyis egy hónap alatt

odaveszett egy évnyi kamatnyereség.

Ezek a pár százalékos gyengülések azonban

eltörpülnek a két legnagyobb kamatvadászaton nyugvó pilótajáték összeomlásához

képest, amelyek szinte előre jelezték a carry trade devizák globális

trendjét.

Azalatt az1 hónap alatt, amíg a forint 5%-ot

gyengült, az eddigi abszolut favorit sztárdeviza, az izlandi korona 15%-ot

zuhant.

Az izlandi korona pilótajáték, amely 1 évig

építkezett 10%-os kamatbázisra, 1 hónap alatt teljesen össze is omlott.

Egy rejkjaviki devizabrókerrel még tavaly jól

elbeszélgettem, hogy mi is zajlik Izlandon. Azt mondta, hogy Izlandon már

szinte mindenki devizaspekulációval és euró és svájci hiteleken történő

ingatlan “befektetéssel” (???) foglalkozik, hiszen az ingatlanárak évek óta

duplázódnak Izlandon. Na gondolom, az izlandi devizaspekulánsok nagy része

elvérzett az összeomlásban, és a november óta 20%-os zakó okozta euró

erősödés nem tett túl jót az euróban felvett ingatlan hiteleknek sem, így

az össznépi ingatlan pilótajáték sem nagyon kerülheti el az összeomlást.

A talán elsőszámú globális kamatvadász

devizapárt, a 0%-os japán jen hiteleken 7%-os új zélandi dollárban való

kamatketyegtetést is megviselte egy hatalmas zuhanás. Itt szintén egy évig

épült a pilótajáték a kamatkülönbözetre, ami aztán 3 hónap alatt szintén

teljesen összeomlott, így a 17%-os zuhánással az impozáns kamatnyereség

ellenére a legtöbben itt is minuszban végezték, ha nem szálltak ki időben

a zuhanó gépezetből.

Röviden a lényeget összegezve: a forint a világ

egyik legstabilabb lebegő valutája, melynek kurzusa olyannyira stabil,

hogy teljesen elszoktunk a világ devizapiacaira jellemző, és ott a heves

spekuláció miatt teljesen normális sokkal nagyobb amplitúdójú mozgásoktól. Az euró árfolyama 1999-es létrejötte óta

dollárban kifejezve 0.84-1.36-as tartományban hevesen mozogva több mint 50%-os

maximális elmozdulást eredményezett. Ezzel szemben 234-275-ös sávban mozgott a

euró forintárfolyama, vagyis a forint 7 év alatti maximális mozgása kb 17%

volt, amennyit például az izlandi és új zéladni valuta vesztett értékéből

az elmúlt 1-2 hónapban.

2006.03.10. BÚÉK 2005! BÚÉK 2006!

2006-ra

némileg hasonló jóslásokba bocsátkoznék, mint 2005-re tettem a Fórum hasábjain,

ám a 2005-ös BÚÉK betűjáték sablont már nem lehet olyan nagyvonalúan

ráhúzni 2006-ra, hanem csak sokkal szelektívebben. Nézzük, hogy a 2005-re adott

várakozásaim hogyan teljesítettek, és ehhez képest mit várok 2006-tól nagy

vonalakban.

BONDS 2005: SELL (Kötvény eladások a

hozamemelkedéssel járó árfolyamcsökkenésre számítva.)

A

10 éves amerikai államkötvény nagyon nagyon nehéz és rögös utat járt be, és

ennek megfelelően viszonylag nehéz munka volt a pénzkereset a globális

kötvénypiacokon 2005. eleje óta. A 10

éves amerikai államkötvény hordozott hozama (38-48 skála az ábrán) 3.8%-4.8%

között ingadozott, kissé bizonytalan, hektikus, de azért egyre inkább

hozamemelkedési tendenciát mutatva.

Ennek

a hozammozgásnak megfelelően a 10 éves amerikai államkötvény árfolyama az

alábbiak szerint alakult. Jó helyen, jó áron nyitott eladásokkal azért szépen

lehetett keresni.

Ezzel

szemben a német államkötvények iránt 2005. első felében inkább csak

fokozódott a kereslet, a 10 éves távra hordozott hozamszint majdnem 3%-ra

csökkent, mely aztán az év végére 3.5-3.6%-ra engedett fel. Azonban ez a

hozamszint még minidg rendkívül alacsony, az alábbi ábrán is látható kötvények

árfolyama még így is méreg drága.

A

japán államkötvények hozama évek óta stabilan minimális, de az enyhe

hozamemelkedési / árfolyamcsökkenési tendencia azért itt is kirajzolódik,

1.4%-rol 1.6%-ra mentek fel a hozamok, és ezzel pár százalékot azért vesztettek

értékükből a japán kötvények árfolyama, ahogy az alábbi ábrán is látható.

BONDS 2006: A globális kötvények ha ma már nem

is annyira méreg drágák mint voltak, de még mindig nagyon drágák, nem sok érték

van bennük 2-3%-os (vállalati szinten 4%-os) inflációs mutatók mellett. Az

amerikai kötvények hozamának legalább 5% fölé, a német kötvényeknek legalább 4%

fölé kellene menniük, hogy valami értéket hordozzanak. (Persze a hozampadlótól

/ árfolyamplafontól elrugaszkodva mostmár azért kockázat van a gépezetben az

ellenoldali mozgásban is. )

USD 2005: BUY (dollár vétel)

2005.

január elején 1 euróért 1 dollárt és 36 centet kellett adni, ám év végére már

az 1.20-as tartományba süllyed az egyre jobban erősödő dollárban

kifejezett euró árfolyama.

A

dollár a japán valutával szemben 20%-ot erősödött 2005. során, jenben

kifejezett árfolyama a 100 jenes tartományból 120-as tartományba

erősödött.

A

több világpénzt is magában foglaló dollár index a valutakosárhoz képest több

mint 10%-kal 80-ról a 90-re erősödött.

DEVIZA 2006:

A dollár erősödő kurzusát 2005-ben több mint 500 milliárd

dollár hazautalt vállalati tőke segítette, melyre egyszeri adókedvezményt

kaptak az amerikai vállalatok a korábban felhalmozott külföldi profitok

hazautálásának motiválása céljából. Ez az egyszeri markáns

dollárerősítő többlethatás 2006-ban már nem érvényesül, de a dollár

továbbra is alulértékelt. A reális EUR/USD árfolyam 1:1 lenne. Japánban viszont

felforgathatja a helyzetet, ha elkezdik emelni a japán kamatokat, és a zéró

kamatok okozta évtizedes számüzetésből elkezdenek visszatérni Japánba a

külföldi parkolópályán kamatoztatott pénzek. Ez markáns jenerősödést

okozhatna, holott az exportorientált japán gazdaságnak életbevagóan fontos,

hogy a jen ne erősödjön vissza, sőt, kívánatos lenne, hogy

lehetőleg gyengüljön tovább. Megint két tűz közé kerülhet a japán

gazdaság, így elég bizonytalan (és felesleges) bármit is tippelni, de ha az

évtizedes zéró kamatpolitika után végre kamatemelés lesz Japánban, a tőkeáramlás

okozta piaci erőknek és ezzel a jenerősödésnek nehéz lesz gátat

szabni. A dollár azonban sok más valutához képest még mindig alulértékelt (pl

HUF, CAD, AUD), persze a realitás a legkevesbé kiszámítható és

legirracionálisabb piacon, a devizapiacon nem sokat számít. Az esetleges

legnagyobb meglepetést talán a svájci frank okozhatja. Egész európa 1%-os

svájci frank ingyenhitelekkel van kitömve. (A felvett svájci frank hiteleken

történő eszközvásárlásokhoz pedig a hitelbe kapott svájci frankot lokális

devizákra kell váltani, ami az újabb és újabb állandó hitelfelvételek által

évek óta svájci frank eladási / lokális deviza vételi nyomást eredményez.) Ha a

svájci kamatlábak viszont elkezdenek emelkedni, akkor ezek a hitelek egyre

drágábbak lesznek, egyre kevésbé lesz vonzó új hiteleket felvenni és egyre

drágább mulatság lesz tartani a meglévő hiteleket, vagyis csökkenni fog a

svájci frank hitelfelvétel, és egyúttal elkezdenek majd szépen

előtörleszteni, így ezek az elmaradó illetve inverz hitelműveletek majd

a svájci frank eladásokat visszafogják illetve a vételeket erősítik. Ha

pedig tényleg elkezd a svájci frank erősödni, akkor az csak olaj lenne a

tűzre, hiszen ez önmagában drágítja a hiteleket és teszi még kevésbé

vonzóvá.

EQUITY 2005: BUY

(Részvény vétel, mert a világ tőzsdéi alulértékeltek voltak.)

Alapvetően

nagyon jó évet tudtak maguk mögött a világ tőzsdéi 2005-ben. Sok

feltörekvő ország részvénypiaca is nagyon komoly árfolyamemelkedést

produkált, mindenesetre mi nézzük a számunkra irányadó, könnyen elérhető

befektetési távolságban lévő részvénypiacokat! A korábbi törelten lendulet

ugyan többször is megtorpant, és ha nehézkesebben is, de azért jórészt tovább

menetelt a BUX 2005-ben.

Az

amerikai Standard & Poors 500 részvényindex meglehetősen rázós

úton kb 8%-ot emelkedett 2005 januárjától.

A

német DAX részvényindex rakéta 40%-kal lőtt ki.

A

brit Financial Times 100 részvényindex 20%-kal izmosodott.

A

japán Nikkei 225 részvényindex majdnem +50%-kal szárnyalt.

EQUITY 2006: Az elmúlt években tartósan alacsony

kamatlábak nulla és negatív reálkamatokat erdeményeztek, így nem sok értelme

volt bankbetétben tartani a pénzt a világ fejlett országaiban, ezért a túl sok

felesleges pénz aggresszíven keresett és talált magának helyet az egyébkéntis

olcsó részvénypiacokon és egyéb pénzügyi pilótajátékokban (pl kötvények,

nyersanyagok). A nevetségesen alacsony kamatok korszakának valószínűleg

mostmár előbb utóbb vége lesz, és a kamatok újra mértékadó és

becsülendően biztonságos hozamot fognak eredményezni. Az 1-2%-ot eddig nem

becsülte senki semmire, de az 5-6%-os kockázatmentes kamatot, szignifikánsan

pozitív reálkamatot, bizony már meg kell becsülni. Hamarosan visszatér a

bankbetét vonzereje, ez pedig tőkét fog elvonni a részvénypiacoktól. A felesleges pénzek, (a fejlett országok beli

megtakarítások, melyek döntő többsége az utóbbi években a tőzsdei

kaszinókban próbáltak szerencsét), most újra a bankbetét felé is fordulhatnak, ez pedig relatíve tőkét fog elvonni a

tőzsdékről. Ettől függetlenül nagy tőzsdei összeomlástól

nem kell tartani, csak egy kicsit kevesebb pénz fog jutni a részvénypiacra, de

ettől még a pilótajátékok megalapozottan vagy megalapozatlanul de

építkezhetnek tovább, csak talán egy kicsit szelektívebben és szerényebb

lendülettel mint 2005-ben.

Az

amerikai részvénypiac továbbra is

alulértékelt. Európa talán már kissé

szelektívebb vételi tereppé vált, igazán attraktív vételi lehetőség egy

markánsabb korrekcióban adódna. A német piac sem túl drága, de már kissé

pilótajáték gyanus, ráférne egy nagyobb korrekció hogy aztán új erővel

építkezhessen, lehetőleg tovább javuló fundamentumokra. Mindenesetre ha

egyszer végre a méreg drága európai kötvényekből elkezd majd az olcsóbb

részvénypiacra áramolni a hatalmas mennyiségű tőke, akkor még nagy

emelkedés jöhet Európára. Japán:

drága és már színtiszta pilótajáték. A feltörekvő nagy hozamú

részvénypiacok nagy része szintén pilótajátékká vált, ennyi év után a

végtelenségig nem fognak másfél évente duplázódni. BUX: a részvények drágák, az esetleges további dollárerősödés

jót tehet ugyan a gyógyszercégek fundamentumainak, (és egyben rosszat a

MOL-nak), de ezen kívül felfelé nincs nagy potenciál. A nagy kaszálás már

régesrég megvolt, az is szép teljesítmény hogy a 20000-es szintet tartani tudja

az index. A MOL fundamentuma valószínűleg tetőzött, az OTP-t

elkaphatja ugyan egy európai bankhullám, de hogy igazán jó vétel legyen, ahhoz

ugye legalább 10-es PE-n kellene megvenni, az meg 6000Ft. Elfogytak az olcsó részvények a BÉT-en. Ha

egy tisztességes profitmarzsot és nyereséget végre el tudna érni, akkor az évek

óta rendkívül alulértékelt Synergon akár duplázhatna vagy netán triplázhatna

is, de ahhoz végre le kellene tenni valamit az asztalra, ez pedig már jópár éve

nem sikerül, így addig nem csoda ha állandóan csak a nyomott árfolyamra

ciklikusan beinduló majd részben behaló pilótajátékról van szó.

Pannonplast 2005: célárfolyam 2005Ft

A

Pannonplast részvényre 2005. január elsején adott 2005Ft-os célárfolyamom ugyan

csak 2006. második hetében teljesült, de a lényegen nem változtat: a részvény

megduplázódott 2005. januárja óta.

Pannonplast 2006: Az nyílvánvaló volt, hogy a cég

alulértékelt, ha a veszteséget le tudja építeni. Azt hogy valójában mennyit ér, azt még mindig

nem lehet tudni, mert a veszteséget ugyan leépítették, de a nyereség nagysága

egyelőre még meghatározhatatlan. 2000Ft-ot mindenképpen megér, de lehet

hogy 3000Ft-nál viszont nem többet. Ez egy szép fundamentális sztori, úgyhogy

továbbra is várjuk az üzletmenet fejleményeit és a jelentéseket. Akinek volt

türelme hozzá, méltán megérdemli a nyereséget.

BÚÉK 2006: Nyersanyagpiacok: Fundamentális szívmelengető

lenne, ha végre az utóbbi évek legnagyobb pilótajátékai, a nyersanyagpiaci

lufik végleg kidurranának.

Nyilasi

Attila – http://nyilasi.tozsdeforum.hu