Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben irjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kivánok a

tőzsdéhez! (Hosszú í betűket pedig sokáig nem tudtam írni.)

2006.08.01. Nyulak a cilinderben – Pannonplast gyorsjelentés

Nyers számokban a második negyedéves teljesitmény,

miközben a nettó hitelállomány majdnem 1 milliárdra csökkent:

|

|

|

A teljes gyorsjelentés letöltéséhez klikk a

cilinderre!

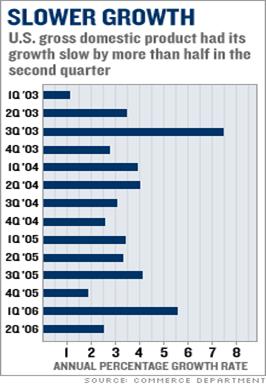

2006.07.28.USA GDP: Megörült

vagy megőrült a piac???

|

|

GYENGÉBB NÖVEKEDÉS MAGASABB INFLÁCIÓVAL Reál GDP növekedés = 2.5% INFLÁCIÓS MUTATÓK: GDP deflátor = 3.3% (átfogó áremelkedés üteme) PCE árindex = 4.1% (lakossági kiadások áremelkedése) PCE magindex = 2.9% (lakossági kiadások áremelkedése energiát és élelmiszert kiszűrve) |

Hogy a piac hogyan reagál, annak sok oka lehet.

Előzetesek az adatok is, amelyek akár jócskán módosulhatnak

kedvezőbbre is. De az tény, hogy jóval gyengébb GDP adat jött ki, jóval

magasabb inflációval. Lassulás magas infláció mellett. Ez bizony elég negativ

hir. Kevesebb érték teremtődik nagyobb elértéktelenődés mellett. Ez

aztán az igazi pocsék hir a részvényeknek. Erre mit magyaráznak bele? Hogy ez

egy baromi jó hir, mert véget vethet a kamatemeléseknek. Na ja... ez kb annyira

jó hir, mint amikor közlik a beteggel, hogy le kell vágni a lábát, de ez végülis

jó hir, mert igy többet nem lesz gombás a lába. Hurrrá!!! Hurrrá! Hurrázik a

beteg. Hurrázik a piac. De azért az 8 általánossal is belátható, hogy a

kamatszint másodlagos a vállalati profitokhoz képest (amely a GDP

legérzékenyebb komponense)

A globális szaksajtó magyarázkodása pedig már

egyszerűen szánalmas. (Mivel emelkedett a piac, ezért pozitivan értékeli a

GDP riportot. De ha esett volna, akkor tuti negativan. Utólag keresnek

ráfogható alibi hireket a túlspekulált piac mozgásaihoz.)

Tőzsdezárás utáni komment:

Ennél "jobb" hir talán már csak a

recesszió lehetne, mert akkor akár csökkenthetne is a FED, nem? Ezen az állandó

túlmisztifikált kamattalálgatáson kivül úgyse számit semmi ezeknek a

birkáknak. Az lesz majd nekik a jó, ha

magas inflációnal leredukálódnak a vállalati profitok???

Ráadásul a legdurvább ebben a GDP riportban, hogy a

pakliban benne van, hogy a lassulást esetlegesen pont a magas infláció okozta,

(az emelkedő árak miatt kevesebbet tudnak költeni), igy potenciális

veszéllyé válhat a stagfláció (=stagnálás magas infláció mellett), és akkor a

FED első számú ellensége az infláció lesz, és akkor aztán még további

kamatemelések is jöhetnek. Azt még nem látni első olvasatban, hogy ez

lesz-e, de ezzel a riporttal ez egy potenciális veszéllyé lépett elő,

úgyhogy erre a GDP riportra hurrázni semmiképpen nem lehetne.

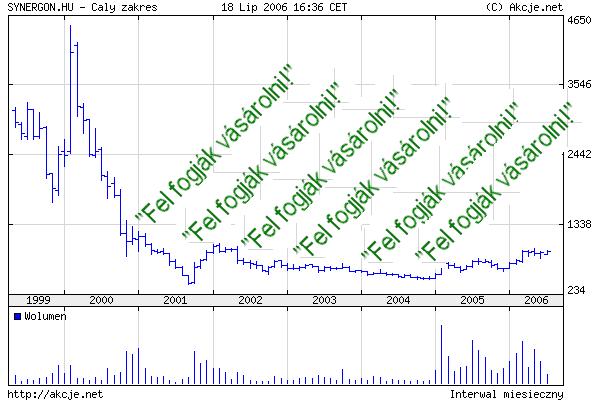

2006.07.17. Mindenki nyakik ül Synergonban és várja a Nyári Mikulás

ajánlatát.

Mindenki agyonvette magát Synergonnal. Nap mint nap kijön

valami hir, hogy ez a bennfentes vett, az bennfentes kötötte át a pakkját,

ilyen brókercég részesedése nőtt meg, olyan bank vásárolt százmilliókért,

amolyan befeketői csoport szállt be. Már egy csomó tőzsdéhez abszolut

nem értő haver is leadta nekem a drótot (amikor már persze 700-800 forint

lett), hogy 100% tuti infója van: vegyek Synergont, mert fel fogják vásárolni.

Hát tény, hogy ennyire talán még sosem volt forró a

Synergon körül a levegő, mint most, de ha már mindenki erről beszél,

és mindenki agyonvette magát a tutival, és már ennyire forró a pite, akkor

abból általában nem szokott az évszázad üzlete kisülni. Ugyanis azt nem értem,

ha már mindenki vett Synergont, mert annyit vehetett a tőzsdén, amennyit

csak akart, akkor az állitólagos felvásárló miért nem vette már meg rég az

összes részvényt a strómanjaival a tőzsdén, ha tulajdonképpen minden

mennyiségben kapható??? Ha meg már megvette (lefixálta) valahogy a döntő

pakkot, akkor minek adjon többet a maradékért a kötelező 180 napos

átlagárnál? Ha Ő nem veszi meg a kisebbségi részvényeket a 721 forintos

átlagáron, akkor senki sem.

Nem tudom lesz-e ebből a tuti bizniszből

valami. De ha lesz is, könnyen lehet, hogy csak annyi mint a

Borsodchemből. Annál is vagy másfél évig ment a spekuláció, hogy "ha

Rahimkulov elvtárs vesz, akkor az tuti biznisz". Aztán csak hullámzott és

hullámzott az árfolyam, mig végül másfél év után ki is jött a hir, hogy

felvásárolja valaki. 0-1-2 év alatt 10-20% (rendkivül szerencsés vétellel 30%)

nyereség lett belőle. Ennél azért láttam már jobb tőzsdei üzletet is:

Synergon felvásárlási pletykáról meg egyébkéntis már

vagy 5 éve folyamatosan lehet hallani. Elég sokan baziroztak már erre, és

égették meg magukat miközben 4650-ről 234Ft-ig morzsolódott le, majd újabb

és újabb pilótajátékok indultak be és omolottak össze.

Synergon utolsó 3 éve és a spekulációs hullámok:

Egyébként, ha tényleg van felvásárló, én a helyében

nem lépnék semmit, hanem húznám az időt, amig csak lehet. Annyira

agyonvették magukat a spekulánsok, hogy ha hónapokig nem történne semmi,

valószinűleg összeomlana az árfolyama és lefeleződne. (Mint a

Fotexnél is történt.) Aztán a nagy forgalmú esésben bevásárolhatna, és közben a

180 napos átlagár is csökkene. 500Ft-os átlagos áron megvehetné az egész

kócerájt. Nemzetközi szinten sok ilyet lát az ember. Általában ott sincs

nagyobb prémium 20%-nál. De ha nem jön össze, akkor sokszor nagy bukás a vége.

Mindenesetre mostmár elég forró a pite, úgyhogy kiváncsian várom végül mi sül

ki belőle. J

2006.07.13. 80 dollár közeli

csúcson az olaj a baktalórántházi geopolitikai konfliktus miatt

Újabb rekordmagasságba emelkedett a kőolaj ára

a világ olajellátását veszélyeztető baktalórántházi cigány családok

konfliktusa miatt. Az etnikai feszültség kiváltó oka egy hurkatöltő és egy

élő féldisznó volt, amelynek eldurvulása mára globális olajválsággal

fenyeget. Amennyiben a konfliktus tovább eszkalálódik a térségben, könnyen

polgárháborús helyzet alakulhat ki a szomszédos rohodi és ramocsaházi cigányok

évszázados ellenségeskedéseinek kiújulása miatt. A geopolitikai konfliktus

eredményeként szabotázsakciók áldozatává válhat a térségen áthaladó Európát

Oroszországgal összekötő Barátság kőolajvezeték, mellyel egész Európa

kőolajellátását veszélyeztetné. CNN-nek nyilakozo olajszakértők

szerint a rendkivül feszült európai polgárháborús helyzet könnyen

továbbterjedhet a Közel Keletre, igy a 15 dolláros kitermelési költségeken

felül indokolt a 60 dolláros geopolitikai kockázati prémium. Az OPEC szaudi

képviselője Ahmed ol' Ajbanfürdő és az Európai Unió holland

energiaügyi biztosa Brent van Bőven válságtanácskozásba kezdett, melynek

következményeként elképzelhető, hogy az ENSZ Biztonsági Tanácsa elé kerül

az ügy. George Bush a baktalórántházi

konfliktus kapcsán elmondta, hogy nincs ok aggodalomra, az USA és a világ

kőolajkészletei folyamatosan nőnek és sokéves csúcson vannak, de

amennyiben szükséges akár a stratégiai készleteket is megnyitják, ha a

baktalórántházi konfliktus globális olajválságot idézne elő. XVI. Benedek

pápa vatikáni szóvivőjének nyilatkozata szerint a szentatya imádkozik a globális válsággal fenyegető

baktalórántházi roma konfliktus békés rendezése érdekében. J

2006.07.12.Újabb Pannonplast

kitörés – Folytatódik a fundamentális sztori

Pannonplast árfolyama az elmúlt fél évben. Ma újabb

csúcskitörés:

Fundamentális oldalról a gyenge forint = erős

euró adhat lökést a vállalati profitnak. A jövőbeli exportárbevételek

magas euró árfolyamon való rögzitésére vélhetően kedvező fedezeti

üzleteket kötött a Pannonplast igéreteinek megfelelően. Ezekkel a fedezeti

ügyletekkel akár több százmillió forint extraprofitra is szert tehet a

vállalat, ha jövőbeli termelési-értékesitési folyamataikat ügyesen

hedzselték a devizapiacon az utóbbi idoszakban kinálkozó kedvező

lehetőségekkel.

És ha már a hedzselésnél tartunk. Döbbenten vettem

észre a Portfólió kommentárját:

2006.07.12 14:31 A határidős piacon spekulál a Pannonplast

NEM

SPEKULÁL APAFEJ!!! HANEM FEDEZ!!! Teccikérteni??? FEDEZ, ELŐRE LEFIXÁL,

BEBIZTOSIT, KOCKÁZATOT HÁRIT, BIZONYTALANSÁGOT KIKÜSZÖBÖL. MAGYARUL HEDZSEL.

Nem spekuláció, hanem fedezeti ügylet. Hedging. A fedezeti ügyleteket pedig a

határidős piacon lehet kötni. Hiszen pont fedezeti ügyletek miatt találták

ki az egész határidős piacot. És azért fedez, mert opciókhoz kapcsolódóan

eladási kötelezettsége lesz, és ehhez a részvényeket előbb utóbb majd meg

kell vennie a tőzsdén. És ráadásul nagyon ügyesen fedez, mert amig

alulértékeltek a részvények, addig olcsóbban bebiztosithatja a majd számára

csak később szükséges részvényeket, ha időben fedezi határidős

vételi poziciókkal olcsó áron. A most 3000Ft-nál is többet érő részvények

nagy részét még 2005-ben 2000Ft alatti olcsó áron fedezeti vételekkel

biztositotta be, és igy most lejaratkor (amikor szükség van/lesz a

részvényekre) az egyébként 3000Ft-os árfolyam helyett a bebiztositott 2000Ft

alatti áron vásárolhatja meg. Mert ügyesen fedezett. Hedzselt, vagyis kockázatot

háritott és küszöbölt ki. Nem pedig spekulált, ami kockázat vállalást jelent.

Teccikérteni???

Pannonplast

sikersztori 2005-től:

2006.07.09. Attraktiv

kötvényhozamok – Külföldiek számára most ajándék a magyar államkötvény

Az

elmúlt hónapban jelentős árfolyamesés következett be a magyar

államkötvények piacán, melynek következményeként a hozamok igen attraktiv

szintekre emelkedtek. A 3-10 éves kötvények önmagukban is szép hozamokat

hordoznak a 8.5-8%-os szinteken. Az euro bázisú (LEJÁRATIG) befektetők

pedig JELENLEG SÁVKÖZÉPI EURHUF

árfolyamnál már mindenképpen jobban járnak magyar forint államkötvénnyel,

mintsem a 3-4%-os hozamokat hordozó eurokötvényekkel. A jelenlegi helyzetben

ugyanis a forint sávközéptől való 15%-os maximális potenciális

árfolyamveszteségénél már mindenképpen többet hoz a forintkötvények magasabb

kamatozása. Vagyis legrosszabb esetben is jobb befektetés magyar államkötvényt

tartani, mintsem eurokötvényeket. Eurobondok tartásához képest most rosszabbul

járni nem lehet magyar államkötvénnyel, miközben változatlan status quonál évi

4-5%-kal hoznak többet a most vásárolt magyar kötvények. A pakliban ugyanakkor

benne van két nagy adag potenciális nyereségfaktor: egy 0-15%-os potenciális

forinterősödés, és egy kb 5-15% elérhető potenciális kötvényárfolyam

emelkedés (eurobund-MÁK hozamspread

szűkülés.) Tehát az eurobilliókat kezelő európai kötvényalapok

számára rendkivül jó lehetőség most eurokötvényeik magyar államkötvényre

cserélése, hiszen tartós befektetésként rosszabul járni nem lehet vele,

miközben elméletileg akár 10-20-30%-os ajándék extraprofitot is elérhetnek MOST

magyar kötvény vásárlásokkal. (Extrém esetben 10-15 éves kötvénnyel akár 40-50%

is lehet a nyereségtöbblet euróban számolva.)

Természetesen

ez önmagában nem jelent 100% garanciát arra, hogy most majd megáll az

állmakötvények mélyrepülése. Akár még tovább is tágulhat ez a már igy is eléggé

kitágult spread, és ettől függetlenül önmagukban is tovább csökkenhetnek a

magyar államkötvény árfolyamok, és akár további veszteség is képződhet

rajtuk. A forint árfolyama is kulcsfontosságú a külföldiek aktivitása és

döntése szempontjából, hiszen ha erősödik, akkor nő a

veszteségpotenciál és csökken a nyereségpotenciál. Ha gyengül, akkor viszont

persze még vonzóbbá válnak számukra a magyar kötvények. Mindenesetre az tény,

hogy a jelenlegi helyzetben a nagy külföldi eurokötvénybefektetők számára

már ajándék a magyar államkötvény. (Egyelőre azonban ezt még nem nagyon

vették észre. J)

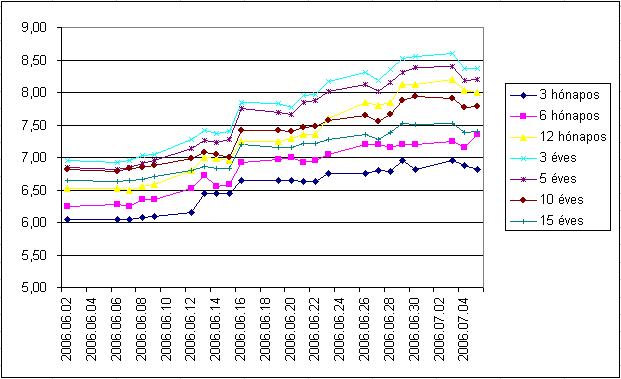

Magyar

állampapirok hordozott hozamainak változása az elmúlt hónapban:

A forint

a az elmúlt hónapban az euróhoz fixált +/- 15%-os lebegtetési SÁV KÖZEPÉIG

GYENGÜLT. Innen sávközéptől legrosszabb esetben is már csak maximálisan

15%-ot erődöshet az euró, vagyis gyengülhet a forint. (A jelenlegi sávközép körüli helyzetben

viszont a potenciális forint árfolyamveszteségnél már mindenképpen tobbet hoz a

magyar államkötvények évi 4-5%-os kamatprémiuma.)

Jelenlegi

német hozamgörbe:

2006.06.24. E-maileket legkorábban csak két hét múlva

tudom megválaszolni. Megértéssel kérek mindenkit, hogy

tényleg csak üzleti ügyben irjon nekem, mert privát tanácsok és tőzsdei

kérdések megválaszolására sajnos nem futja az időmből és energiámból.

Mindenkinek sok szerencsét kivánok a tőzsdéhez! (Hosszú i

betűket pedig jelenleg nem tudok irni.)

2006.06.23.

"Bizza pénzét szakemberre!" – tanácsolják a

szakemberek

Nos, a hatalmas tőzsdei emelkedésben, majd

esésben felmerül a kérdés, hogy ezek a profi "szakemberek" mit tudtak

kezdeni a rájuk bizott pénzzel. Nezzük meg hogyan teljesitettek a magyar

részvénylapok az elmúlt 3 hónapban illetve 1 évben. (Minden

alapkezelőtől a nem-indexkövető, hanem az elvileg

profitmaximumra törekvő folyamatos befeketetési döntéseket igénylő

aktivan kezelendő, belföldi részvényalapját hasonlitjuk össze.)

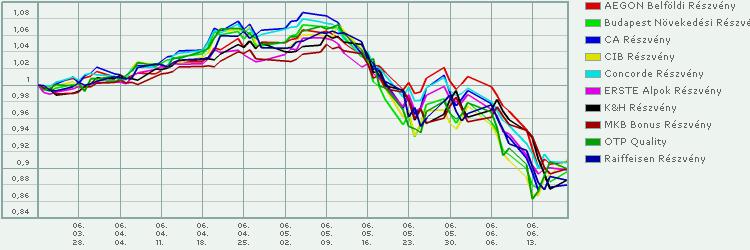

Magyar részvényalapok teljesitménye az

elmúlt 3 hónapban.

Jól látható, hogy az összes magyar (elvileg aktivan kezelt) részvényalap

az ég világon semmit nem csinált, csak ült a részvénypozicióiban, majd tátott

szájjal bambán végignézte a hatalmas esést részvénnyel teletömve, és az ég

világon nem csinált semmit. Az összes magyar alap bentragadt az esésben

teletömve részvénnyel, és ezzel másfél hónap alatt 15-20%-os

árfolyamveszteséget okoztak a befektetési jegyek tulajdonosainak.

1 éves időtávú grafikonon még drasztikusabban látszik a

katasztrófális teljesitmény. Másfél hónap alatt szinte teljes évi nyereségüket

lenullázták a magyar részvényalapok. Aki az elmúlt 11 hónapban fektetett magyar

részvényalapba, azok most mind veszteségben vannak.

A kék BUX grafikonnal való szinte tökéletes hasonlóság alapján még

szembetűnöbb, hogy ezek az elvileg aktivan kezelt, mindennapos

alapkezelői döntéseket igénylő magyar befektetési alapok szinte az ég

világon nem csináltak semmit az elmúlt egy évben, hanem csak valamiféle BUXhoz

hasonló passziv portfóliót alakitottak ki, oszt jó lesz az a magyarnak.

Döbbenetes, hogy mindegyik alap teljesitménye totálisan hasonló. Tehát

nem is nagyon probálkozott egyetlen alapkezelő sem az ég adta világon

semmivel. Senki nem csinált itt semmit, csak passzivan felszállt a BUX vonatra,

aztán lesz ami lesz. Tulajdonképpen a magyar alapkezelők ugyanúgy

beszálltak a pilótajátékba, és ugyanúgy bent is ragadtak.

3, 6, 12 hónapos részvény befektetési alap hozamok számokban. Nem sokkal

hoztak többet mint a nulla kockázatú bankbetét. Sőt, némelyik még annyit

se.

2006.06.23.

Kellett nektek pilótajáték, vaze? (4.) – Magyar részvények

Elérkeztünk ahhoz a részhez, ami sok magyar "befektetőnek"

(hú... de nem jó szó ez ide...) komoly anyagi veszteséget eredményezett,

úgyhogy beszéljünk a dologról komolyan. Én nagyon sajnálom azokat akik nyerni

szerettek volna, de vesztettek. Elsősorban azért sajnálom, mert valószinűleg nem voltak

tisztában azzal, hogy milyen játékba szálltak be. Ebbe a játékba mindenki azért

száll be, hogy pénzt keressen, vagyis a nyereségvágy keltette mohóság miatt.

Csakhogy mint már sokszor irtam a Tőzsdefórum hasábjain, (a

vállalat-részvényes vonatkozásában megtestesülő cashflow-t kivéve) maga a

tőzsde, a részvények adás-vétele nem értékteremtő folyamat, hanem egy

zéró összegű játék. Csak egymás pénzét lehet elnyerni. Magával a

részvények adás-vételével nem képződik semmiféle érték, hanem csupán az

egyik "befektető" zsebéből a másik

"befektető" zsebébe vándorol a pénz illetve a részvény.

Nyilvánvaló tehát, hogy az elszámolásnál végül mindenki nem nyerhet, hanem csak

azt lehet megnyerni, amit más elbukik. Igy működik a játék, aminek a neve:

tőzsde. Ez nem a könnyű pénzkereset világa. Ez egy nagyon veszélyes,

nagyon kemény világ, ahol a játékosok 90%-a veszit és kiesik. A kiesők

helyére viszont mindig jönnek új játékosok új pénzekkel, akik megintcsak azt

hiszik, hogy ebben a játékban könnyű nyerni. Pedig valójában nagyon

nehéz.

Három hónappal ezelőtti helyzetértékelésem magyar vonatkozását

gondolom sokan komlytalannak vélték, és elképzelhetetlennek tartották a 20000

alatti BUXot és 6000 alatti OTP-t. Pedig

nem is kellett rá oly sokat várni.:

2006.03.10. BÚÉK 2005! BÚÉK 2006!

(részlet)

BUX: a részvények drágák, az esetleges

további dollárerősödés jót tehet ugyan a gyógyszercégek fundamentumainak,

(és egyben rosszat a MOL-nak), de ezen kívül felfelé nincs nagy potenciál. A

nagy kaszálás már régesrég megvolt, az is szép teljesítmény hogy a 20000-es

szintet tartani tudja az index. A MOL fundamentuma valószínűleg

tetőzött, az OTP-t elkaphatja ugyan egy európai bankhullám, de hogy igazán

jó vétel legyen, ahhoz ugye legalább 10-es PE-n kellene megvenni, az meg

6000Ft. Elfogytak az olcsó részvények a

BÉT-en.

Nézzük ennek visszhangjában hogyan alakult a Budapesti Értéktőzsdén

jegyzett magyar részvények kurzusa az elmúlt három hónapban:

A csúcshoz képest 30%-kal esett vissza a BUX. (25551 >>> 18098)

Egy éves távon a BUX részvényindex szinte teljesen leerodálta nyereségét.

MOL részvények a csúcshoz képest értékük egyharmadát vesztették el az

esésben. (26665 >>> 17700)

Mindenki kedvence OTP 8790Ft-os csúcsáról 40%-kal esett.

A "rendithetetlen"

OTP 1 éves grafikonján még jobban látszik ahogy a "10000Ft-os

elemzői célárfolyamú", "bombabiztos

befektetés" , "tuti nyerő sztárrészvény" megrendül.

FHB krach: A két hónapja még 1500Ft közelében mozgó részvényre csak

850Ft-on jelentek meg a vevők.

FHB 1 éves grafikonján még durvábban fest az összeomlás. 1690Ft-os

csúcshoz képest lefeleződött a részvény.

A pár hete még 50000Ft felett forgó RICHTER is elvesztette értéke

harmadát. 34250Ft-ig zuhant.

EGIS se nő az égig. 35470Ft-ról 21220-ig esett, mely 40%-os kemény

veszteség.

A 2000. évi nagy MATÁV pilótajáték után, mikoris 2655Ft volt a teteje,

szerencsétlen Magyar Telekom nem nagyon tud érdekelni senkit. Önmagában a

kutyának sem kell, hiszen elég nehezen lehetne bármiféle alibisztori kifogást

találni egy újabb pilótajáték beindulásához a korábbi 80%-os összeomlás után.

Valószinűleg index követő alapok és portfólió befektetők vették

csak az utóbbi évek bull trendjében. Az esést azert nem úszta meg most sem, és

20%-kal ő is bedőlt, mellyel visszaesett két éves mélypontra.

És végül FOTEX, az össznépi magyar pilótajáték: 842Ft-ról 390-ig esett,

amely több mint 50%-os zuhanás.

2006.06.23.

Kellett nektek pilótajáték, vaze? (3.) – Emerging markets

A feltörekvő piacokat egy kalap alatt egy mondatban el lehetett

intézni:

2006.03.10. BÚÉK 2005! BÚÉK 2006!

(részlet)

A feltörekvő nagy hozamú részvénypiacok

nagy része szintén pilótajátékká vált, ennyi év után a végtelenségig nem fognak

másfél évente duplázódni.

Nézzük ennek visszhangjában mit produkáltak a feltörekvő

részvénypiaci pilótajátékok az elmúlt három hónapban!

A brazilok nemcsak fociban, de tőzsdei esésekben is mindig a világ

élmzőnyébe tartoznak: A 25%-os zakó most azonban kevés a döntőbe

jutáshoz.

A másik dél-amerikai favorit, Argetina hajszállal lemaradva a brazilok

mögött 23%-os eséssel.

Mexikói tőzsdeindex Desperados vérfürdővel szintén 25%-kal

esett.

Indiai pilótajáték 30%-os összeroppanása.

Korea 20%-on belüli korrekcióval megúszta.

Prágai tavasz: 30%-os eséssel éves mélypontig kracholt a tőzsde.

Majdnem 30%-ot esett a lengyel WIG index is.

Osztrák pilótajáték 25%-kal esett.

(Zu Risiken und Nebenwirkungen lesen Sie die …)

Bronzérmesek az orosz rulett csúcson beszállt játékosai. Az RTS index

értékének egyharmadát vesztette el.

Ezüstérem a török pilótajátékba "befektetőké". 4 hónappal

ezelőtti 48192-es csúcshoz képest 35%-kal eresztett le a lufi.

És a győztes: az egyiptomi piramisjáték 37%-os eséssel, mellyel éves

mélypontra esett a tőzsdeindex. Gratulálunk az egyiptomi

"befektetőknek"! (Éves grafikon)

És ezek mind mind INDEX ESÉSEK voltak, azaz többé kevésbé tipikus,

átlagos több részvényből álló portfóliót reprezentálnak. Egyedi

részvényekben sokkal brutálisabb esések is adódtak.

2006.06.23.

Kellett nektek pilótajáték, vaze? (2.) – Fejlett globális tőzsdék

Ahogy 3 hónappal ezelőtti (2006.03.10. BÚÉK 2005! BÚÉK 2006!)

új év inditó cikkemben óvakodtam, a tőzsdék töretlen trendelése igencsak

pilótajátékszerűvé vált, amely félelem nélküli töretlen emelkedésre

ráférne már egy cunami korrekció: (2006.04.19. Nulla félelem a nemzetközi piacokon)

2006.03.10. BÚÉK 2005! BÚÉK 2006!

(részlet)

Az amerikai

részvénypiac továbbra is alulértékelt. Európa

talán már kissé szelektívebb vételi tereppé vált, igazán attraktív vételi

lehetőség egy markánsabb korrekcióban adódna. A német piac sem túl drága,

de már kissé pilótajáték gyanus, ráférne egy nagyobb korrekció hogy aztán új

erővel építkezhessen, lehetőleg tovább javuló fundamentumokra.

Mindenesetre ha egyszer végre a méreg drága európai kötvényekből elkezd

majd az olcsóbb részvénypiacra áramolni a hatalmas mennyiségű tőke,

akkor még nagy emelkedés jöhet Európára. Japán:

drága és már színtiszta pilótajáték.

2006.04.19.

Nulla félelem a nemzetközi piacokon

A tőzsdéket a

nyereségvágy keltette mohoság és a veszteségtől való félelem

generálta vételi és eladási megbízások mozgatják. Jelenleg elképesztően

nincs semmiféle félelem a tőzsdéken. A félelem legkisebb szikráját sem

látni. Olyan a hangulat, mintha nem is lehetne veszíteni a tőzsdéken, csak

nyerni. Úgy tűnik bárhol is száll be az ember, csak nyerhet, úgyhogy a

mohóság is egyre kifizetődőbb. A nyersanyagárak naponta annyit

emelkednek a pilótajátékban, mint amennyi 1 teljes évi kamat. Egy hónap alatt 60-ról 74-re jött fel az

olaj, miközben a világ részvényindexei

erre fittyet hányva mind folyamatosan emelkednek és 4-5 éves csúcsokon állnak.

Hatalmas a mohóság és nulla a félelem. (Úgyhogy ráférne már a piacokra egy

cunami korrekció.)

Nézzük ezek

visszhangjában az elmúlt három hónap alatt hogyan muzsikáltak a vezető

globális indexek!

Rögtön kezdjük egy

hárompólusú összehasonlitással: USA, Európa, Japán. Jól látható, hogy az amerikai S&P 500 index

mindössze 5%-ot esett a három

hónap alatt, miközben a német Dax index

10%-ot, a japán Nikkei 225 index pedig

15%-ot. (A csúcshoz képest természetesen még nagyobb az esés.) Mindhárom index

egyelőre csak az esés harmadát tudta visszadolgozni az utóbbi napokban.

Az amerikai Standard

and Poor's 500 index csúcshoz

képest csak 8%-ot esett

Hasonlóan 10% alatti korrekcióval úszta meg a Dow Jones index is.

A Nasdaq kompozit index már nem úszta meg 10%-on belüli korrekcióval

Talán nem véletlenül, a leginkább pilótajáték gyanús amerikai index, a

kisebb vállalatok részvényeit tömöritő Russel 2000 bukta a legnagyobbat:

minusz 15%-kal büntette a csúcson beszálló játékosokat.

A brit Financial Times 100 index sem úszta meg 10%-on belüli

korrekcióval.

A német Dax indexet már jobban megviselte a pilótajáték behalása.

Csúcshoz képest 15%-os korrekciót mutatott be.

A francia CAC40 is közel 15%-ot bukott.

Svájc sokak szerint maga a pénzügyi biztonság és stabilitás. Na pont ez

az, ami a tőzsdén nincs. Még a svájcin sem. 12%-os eséssel ez az index is

féléves mélypontra került.

És az első kör végén, a pilótajátékban mindig éremesélyes Japán. Aki

a csúcson 40-es PE-n kamikáze vásárolt bele a Nikkeibe, azoknak jött a 20%-os

mélyrepülés.

2006.06.15.

Quadruple witching – Áll az alku!

(A shortosok bedobták a törölközőt)

Ahogy abszolut várható volt, a pénteki negyedéves futures és opciós

kifutás (quadruple witching) előtt célegyenesbe érkező esésre játszó

több mint 100 milliárd dollárnyi játékban maradt júniusi shortos a markáns

nyereséget mélyponton bebiztositandó massziv poziciózárásba kezdett, hiszen

nagy részük számára a shortjáték a pénteki kifutásnál a prompt árfolyamon

mindenképp véget ér. Ez aztán láncreakció szerű shortcoveringet váltott

ki, amely gerjesztette emelkedéssel az olvadó shortprofitok védelmében a

shortosok sorra dobták be a törölközöt a holnapi bizonytalanabb kifutás

előtt. Ezzel a mai shortcoveringgel és a holnapi kifutással véleményem

szerint az utóbbi időszak massziv shortnyomásának valószinűleg vége

az amerikai piacon. A nagy shortzáró lehetőség megadatott szerda-csütörtök

és végül a pénteki kifutással. Áll az alku! / Vágó úr, megállok. A massziv

spekulativ shortok egyelőre zárodnak (szép profittal), és csak esetleges jó

új lehetőségre, kedvező shortsetupra épülnek majd ki újra.

2006.06.15

A FED elnök poziciói (???) – Bernanke felbeszéli az olajat és próbálja

betámasztani a földgázt J

A beszédhez klikk a képre!

2006.06.15.

Bill Gates visszavonul

Két év múlva feladja a Microsoft vezetését és elsősorban az alapitványának szenteli szent életét, amellyel már eddigis

tizmilliárd dolláros nagyságrendben jótékonykodott a high-tech terézapa. Bill

Gates bejelentéséhez klikk a képre!

2006.06.15.

Mit mond Békesi?

Szintén semmi különöset, ő is csak a valós helyzetet. Békesi László

még a Közgázon tanitott engem, (ez volt az egyetlen dolog, aminek volt értelme

a "Büféegyetemen"), és amennyire ki tudtam ismerni, elég jól látja a

dolgokat. Azt mondanám, hogy 80%-ban általában igaza van, de 20%-ban

rugalmatlanul begyepesedett. (Mondom én, akinek lehet hogy még 80%-ban sincs

igaza.) Amellett hogy zseniálisan tanit, egy rendkivul kemény, szinte

könyörtelen gazdaságpolitikus. Ha rajta múlna, példás lenne a makróhelyzet,

viszont a lakosság emiatt valószinűleg nyomorban élne. És emiatt hiába az

egyik legjobb szakember, a magyar politikában ez a fajta mentalitas nem

életképes. Egy sebész, aki azonnal amputálna tanköny szerint, ha szikét kapna a

kezébe. Politikusnak ma már nem is nevezném, emiatt objektivitása és szakmai

véleménye viszont talán még hitelesebb. Lássuk mit mond, klikk a képre!

Érdekesség képpen itt egy 1999-es interjúm Békesi Lászlóval, hogy akkor

hogyan látta a dolgokat:

Exkluzív interjú Békesi Lászlóval, volt

pénzügyminiszterrel

Exkluzív interjú Békesi Lászlóval, volt

pénzügyminiszterrel II. rész

2006.06.14.

MOL idegroham

Napi 10%-os sávban mozgott a hullámvasút, de ezen se sokan kerestek, az

biztos. Aki ebbe belenyúlt napon belül, és nyereséggel kikeveredett, az már

indulhat a Nasdaqon is. J

(chart: Portfolio)

Hogy egy kedvenc idevágó mondásomat idézzem: A tőzsde olyan mint a

hullámvasút, csak itt néha felfelé is sikitanak. J

2006.06.13.

Mit mond Soros?

Bár nem csodálkoznék, ha lassan

kezdene beleőrülni a Bush elleni keresztesháborújába, (ezúttal is a

legújabb senkit nem érdeklő politikai témájú könyve promóciós apropója

miatt nyilatkozott a CNBC-nek), de azért hallgassuk mit mond az öreg! (Ezúttal

semmi különöset, csak a valós helyzetet, amit bárki láthat, ha kinyitja az

arany és társai által elvakitott szemeit.)

Klikk a képre!

2006.06.12.

Depeche Mode – Népstadion

Én leragadtam a 80-as éveknél, igy az első óra elég langyos volt nekem

ezekkel a túleröltetett új zenékkel. Az utolsó félórára azért sikerült pár jól

bevált régi slágert is előbányászni a srácoknak, Enjoy the silence,

Question of time, Never let me down again, Behind the wheel és társait,

amelyeket a 30-as generáció dominált közönség is sokkal nagyobb lelkesedéssel

fogadott. Mindenesetre ha már eljött ide a

hun ugarra a banda, annyit mindenképp megért, hogy kimentünk a

stadionba, hiszen 40 ezer rajongóval a DM koncerthangulat frenetikus. De azert

nekem Master and servant, Everything counts és Strange love nélküli Depeche

Mode koncert utan némi hiányérzetem maradt, minthacsak egy Soltész Rezső

koncertből maradt volna ki a Szóljon hangosan az ének. Úgyhogy legalább a

Strange love-ot pótoljuk gyorsan melegében playbackről J

Klikk ide: http://nyilasi.tozsdeforum.hu/strangelove.mp3

Bojtos Gábor barátommal, miközben az első sorban Kovács Péter

Tőzsdefórum CEO éppen Dave Gahannel pacsizik. J

2006.06.08. Kellett nektek pilótajáték, vaze?

Úgy tűnik, a tőzsdei pilótajátékok mintha kicsit megzakkanának,

és a 3 hónappal ezelőtti helyzetertékelésem kezdene beérni:

2006.03.10. BÚÉK 2005! BÚÉK 2006!

(részlet)

Az amerikai

részvénypiac továbbra is alulértékelt. Európa

talán már kissé szelektívebb vételi tereppé vált, igazán attraktív vételi

lehetőség egy markánsabb korrekcióban adódna. A német piac sem túl drága,

de már kissé pilótajáték gyanus, ráférne egy nagyobb korrekció hogy aztán új

erővel építkezhessen, lehetőleg tovább javuló fundamentumokra.

Mindenesetre ha egyszer végre a méreg drága európai kötvényekből elkezd

majd az olcsóbb részvénypiacra áramolni a hatalmas mennyiségű tőke,

akkor még nagy emelkedés jöhet Európára. Japán:

drága és már színtiszta pilótajáték. A feltörekvő nagy hozamú

részvénypiacok nagy része szintén pilótajátékká vált, ennyi év után a

végtelenségig nem fognak másfél évente duplázódni. BUX: a részvények drágák, az esetleges további dollárerősödés

jót tehet ugyan a gyógyszercégek fundamentumainak, (és egyben rosszat a

MOL-nak), de ezen kívül felfelé nincs nagy potenciál. A nagy kaszálás már

régesrég megvolt, az is szép teljesítmény hogy a 20000-es szintet tartani tudja

az index. A MOL fundamentuma valószínűleg tetőzött, az OTP-t

elkaphatja ugyan egy európai bankhullám, de hogy igazán jó vétel legyen, ahhoz

ugye legalább 10-es PE-n kellene megvenni, az meg 6000Ft. Elfogytak az olcsó részvények a BÉT-en.

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu