2006.05.03.

Altmann emlékére – Egy éve, hogy nincs már köztünk

Altmann: Technikai elemzés - üveggömb? (1999. július 5. 10 óra 30 perc)

A Fórum lapjain rendre feltűnnek a technikai analízis szakkifejezései,

mint például RSI, fej-váll alakzat, mozgóátlagok, Eliott hullámok,

háromszögelés stb. A tőzsdén mindig lesznek új, vagy egyszerű

kisbefektető, akik számára, de sokszor a profiknak is, ezek gyakran

érthetetlen és értelmezhetetlen kifejezések. Mágikus szavak ezek, amelyeket

csak kiválasztottak használnak az árfolyamok elemzéséhez és a befektetéseik

optimalizálásához, gondolják egyesek. Ezek az elemzési módszerek azonban

mindenki számára viszonylag könnyen elsajátítható és használható eljárás a

befektetéseinek optimalizálásához. Az elkövetkezendő hetekben ezeket a

módszereket szeretnénk bemutatni egy cikksorozat keretein belül, minden

tudományos igény nélkül, pusztán ismeretterjesztés céljából. Az árfolyamok

analizálásának és prognosztizálásának két módszere terjedt el. Az egyik módszer

a környezet társadalmi. technológiai, gazdasági, szociológiai hatásait

vizsgálja a társaságokra és termékeikre, és ezen keresztül a nyereségükre,

kilátásaikra és természetesen a részvényeik árfolyamára is. Ezt a módszert

hívjuk Fundamentális elemzésnek. Míg a fundamentális elemzés a fundamentumok

hatását vizsgálja az árfolyamokra, addig az árfolyamelemzés másik módszere, a

Technikai elemzés, az azokra adott pszichológiai válaszokat vizsgálja. Tehát a

technikai elemzés módszere magát a tőkepiacot vizsgálja, mert abból indul

ki, hogy a befektetők azonos történésekre általában hasonló válaszokat

adnak, és ezek az árfolyamokban tükröződnek. Az árfolyamok által kirajzolt

chartok elemzésével következtetni lehet az elvárt befektetői

viselkedésre. A tőzsdei spekuláció nem más, mint kitalálni, hogy

adott információk alapján hogyan dönt a piac szereplőinek a többsége. Az

információkat és azok feldolgozásának eredményeit a fundamentális elemzés

szolgálja, míg az erre várható piaci reakciókat az azonos helyzetekben

mutatkozó viselkedésformákat vizsgáló technikai analízis adja meg. A nagy

tőzsdéken bizonyított, hogy a fundamentális és technikai elemzés kombinált

használata a részvénybefektetés egyik legsikeresebb stratégiája. Ezek sem

csodaszerek csak abban segítenek, hogy a befektetéseink eredményességét a

javunkra fordítsa.. A cikksorozat a technikai elemzés módszereit veszi sorra.

Beszélni fogunk a trendekről., a trenderősitő és trendváltó

alakzatokról és jelekről (rések, szigetek, bird), Bollinger szalagról,

oszcillátorokról és indexekről (pl RSI), mozgó átlagokról (statikus és

dinamikus), és a CAMP módszerről (tőkepiaci árfolyamok modellje).

Altmann

2006.04.30. Dollár

2006.04.28. Mit garantál a stop loss? (3.) -

Microsoft -10%

Cikksorozatom aktualitása elérte a legnagyobb, legstabilabb,

legblúcsipebb részvényeket is. Az eredményszámok publikálása után mikropuhának

nem nagyon nevezhető -10%-os zakóval nyitott ki a Microsoft. Stop loss ez

esetben sem sokat segített.

14 milliárd dollárnyi részvényt táraztak ki, és ezzel közben éves

mélypontra is esett a Microsoft árfolyama.

Aetnát is rendesen kipakolták. Itt a stop loss elvileg enyhíthetett a

veszteségen, hiszen nyitásban 10%-os mínuszban még el lehetett adni a

részvényt, és csak ezután jött a bukórepülés -25%-os veszteségig.

Ezzel az eheti bukórepüléssel az Aetna is éves mélypontra került, viszont

nem lepődnék meg, ha ezt a hatalmas veszteséget rövid időn belül

ledolgozná a részvény. (Régi nagy kedvencem.)

2006.04.25. Mit garantál a stop loss? (2.)

Benne vagyunk az eredményszezonban, úgyhogy ilyenkor egy-egy jelentés

után nagy és váratlan mozgások adódhatnak már nyitásban is, amely veszteség

ellen nem lehet hatékonyan védekezni stop loss megbízással sem. (Hiszen

megeshet, hogy az automatikus pozíciózárás jóval az aktivizálódási szinten túl

teljesül, sokkal nagyobb veszteséget okozva, mint amennyivel kalkuláltunk.) A

mai drasztikus példák esésre és emelkedésre, amelyek ellen a veszteség-védelmi

stop loss megbízás nem sokat ért:

Ez bizony lefeleződött:

Mínusz 42%

+34%

+28%:

2006.04.24. Rambusz a krampusz – Avagy mit garantál a

stop loss? (SEMMIT!)

Hatalmas lufi alakult ki a fél éve tartó pilótajáték kapcsán a Rambus

chipgyártó részvényeinek tőzsdei kereskedésében. Néhány hónapon belül a

részvény négyszereződött. (A cég borzalmas túlértékeltségéről csak

annyit, hogy éves nyereségének több mint százszorosán, és éves árbevételének

25-szörösén forognak a légvár részvények.)

DUPLA SZÍVATÁS – MIT GARANTÁL A STOP LOSS? (SEMMIT!)

A pilótajáték alibi sztorija a DRAM memóriachipek jogdíj és szabadalmi

pere. Csütörtökön kellett volna ítéletet

hirdetni, de ez elmaradt, mert az esküdtszék nem jutott eredményre, így a

részvények az elmaradt ítélet hírére AZONNAL -34%-ot zuhantak a teljes

order-egyensúlytalanság hatására, azaz a hír utáni pillanatban rengetegen

akartak eladni, de nyílván nem volt ekkora hatalmas mennyiségű vételi

ellenoldal, így gyakorltailag néhány másodperc alatt a bent lévő vételi

limitorderek padlójáig esett a részvényárfolyam, és ez azonnal aktíválta és

likvidálta az összes stop loss eladási ordert is.

A csütörtöki hír és a reakció kinagyítva. Miután az összes automatikusan

aktivizálódó stop loss védelmi-eladási megbízással ellátott long pozíciót

azonnal kilikvidált a piac, az eladási orderek hirtelen képződött azonnali

túlnyomása alábbhagyott, így megkezdődhetett a vételi és eladási szándékok

megszokott piaci mechanizmusának érvényesülése, amellyel a részvény a

drasztikus -34%-os leszúráshoz képest -10%-os leértékelődésben

konszolidálódott. Akinek volt bent

automatikusan aktivizálódó stop loss market ordere, az jó nagyot szívott, mert

a legalján csukták ki -30%-ban, (hiszen pont a stop lossosok miatt esett

ennyire le az árfolyam), aztán pár perc alatt visszajött a kiegyenlítődött

kurzus -10%-os sávba.

Hétfőn aztán kijött az ítélet, és a felfüggesztést

követő újraindítás után valamiféle a csütörtökihez hasonló reakció zajlott

le, csak éppen ellenkező irányba, a piacra hirtelen hatalmas mennyiségben zúduló

vételi orderek miatt. A második (5 napos garfikonon) ez a zölddel jelölt terület. Alább pedig a

percenkénti árfolyamgrafikon. Az azonnali +24%-os kilövést követően pár

percen belül beállt a vételi és eladási orderek egyensúlya egy konszolidáltabb

kereskedési sávba, az automatikus stop orderek viszont megintcsak a csúcson

teljesültek.

MI EBBŐL A TANULSÁG? Az, hogy az automatikusan azonnal aktiválódó

veszteség-védelmi stop loss order semmire sem jelent garanciát. Attól még, hogy

azt az előre megadott parancsot adjuk ki, hogy 5%-os esésnél automatikusan

aktiválódjon eladási megbízásunk, ez nem jelent semmire garanciát, mert könnyen

lehet hogy az eladási megbízásunk csak -34%-on talál magának ellenoldali párt,

és csak itt történhet meg a kötés. (Sőt, olyan is elképzelhető, hogy

nem is talál ellenoldali párt az orderünk, és sehol se teljesül, mert többet

nem lesz rá kötés a tőzsdén, mert egyszercsak hirtelen egyik pillanatról a

másikra véget ér a részvény kereskedésének engedélyezése ideiglenesen, aztán

ebből folytatólagosan véglegesen, és ezzel véget ér tőzsdei

pályafutása, mielőtt eladhatnánk a tőzsdén. Pl legutóbb Refco.)

Az automatikusan teljesülő stop loss order sem csodafegyver. Nem

nyújt semmire biztos garanciát, így nem is lehet stop loss orderre bízni az

ember életét. Semmi biztos garancia nincs rá, hogy kis bukóval megvéd a nagy

bukótól. Az esetek egy részében megvédhet kis bukó által a nagy bukótól. De

mint a Rambus példáján is láthatjuk, nagy bukót is eredményezhet a kis bukó

helyett.

A stop loss nem gyógyszer, hanem automatikus, azonnali mechanikus

amputálás. Egy amputálásnak köszönhetően életben maradhat valaki, de arra

is sok példa van, hogy utólag kiderül, hogy mégsem kellett volna amputálni. És

az sem mindegy, ha a kisujjra beállított csonkolás helyett válltőből

csap le bárdjával a piac.

PS: És ha megnézitek, a részvény ugyanott van a két hír és földindulás

után, mint ahol volt előttük: 45 dolláron. Aki viszont belepiszkált,

azoknak a 90%-a valószínűleg vesztett, és a maradék 10% se nagyon nyert

rajta semmit.

2006.04.22. Választási szkander

Középről márcsak a műfaj klasszikusa, Zsilinovszkij elvtárs

hiányzik. J

http://napkelte.wildom.hu/naptv_upload/visszanezo/200604/20060421-0616-Parbaj.wmv

http://napkelte.wildom.hu/naptv_upload/visszanezo/200604/20060420-0740-Parbaj.wmv

2006.04.21. Nulla félelem?? A piac már másnap büntet:

EZÜST MÍNUSZ 20%

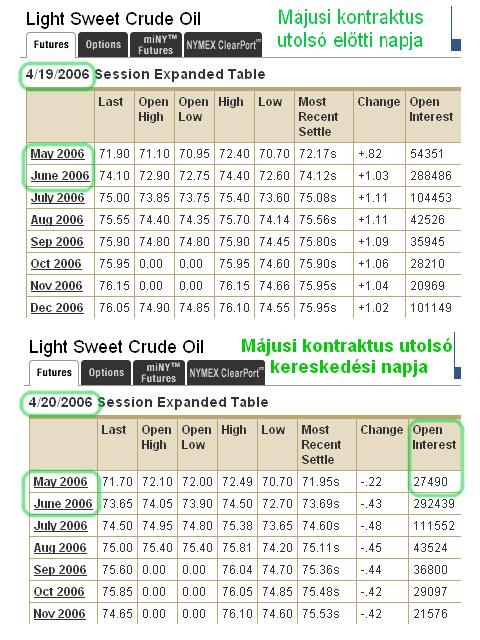

2006.04.20. Kifutott a májusi NYMEX nyersolaj kontraktus

Brutális a spekuláció New Yorki olajtőzsdén. Utolsó napokra 2

dollárra tágult ki a spread a kifutó május és a likvid front hónappá

előlépő júniusi szállítású kontraktus között. (Ez a havi 2 dollár

30-40%-os évesített kamattartalomnak felel meg. Ekkora kockázatmentes

dollárhozamra nem is panaszkodnak arbitrazsőrök. Hanem arbitrálnak

amennyit csak bírnak: május

vétel $72-n fizikai átvételre + június

eladás $74-en fizikai

szállításra, és így egy hónap raktározás alatt nyer 2 dollárt.) Persze

mivel az arbitrazsőrökön kívül szinte senkinek sem kell fizikai olaj,

hiszen az üzletek 99% nem fizikai hanem spekulatív célú, ezért a likvid front

hónapon nyitott spekulatív pozíciókat ha nem akarják lezárni, tovább kell

görgetni. Hatalmas az áremelkedésre bazírozó long spekuláció, és drága is, mert

a következő hónapra átvinni a long pozíciót csak 2 dollárral magasabb

bekerülési áron lehetséges. Persze amikor egy hónapban emelkedik 10 dollárt az

olaj, akkor csak legyintenek az ultra-újgazdag longosok a két dollár görgetési

költségre. Szegény lerongyolódó görgető shortosoknak meg csak ez a 2

dollár nyereség jut a 10 dolláros veszteséggel szemben. L

Az utolsó kereskedési nap végén végül 27490 kontraktus maradt nyitva

május havi fizikai szállításra (open interest). Vagyis május hónapra

összesen mindössze 27 490 000 hordó olaj a valós fizikai Nymex

kereslet, miközben a napi tőzsdei forgalom 200-300 millió hordó.

Teljesen aberált a spekuláció gigantikus 200-szoros mértéke.

2006.04.19. Nulla félelem a nemzetközi piacokon

A tőzsdéket a nyereségvágy keltette mohoság és a

veszteségtől való félelem generálta vételi és eladási megbízások mozgatják.

Jelenleg elképesztően nincs semmiféle félelem a tőzsdéken. A félelem

legkisebb szikráját sem látni. Olyan a hangulat, mintha nem is lehetne

veszíteni a tőzsdéken, csak nyerni. Úgy tűnik bárhol is száll be az

ember, csak nyerhet, úgyhogy a mohóság is egyre kifizetődőbb. A

nyersanyagárak naponta annyit emelkednek a pilótajátékban, mint amennyi 1

teljes évi kamat. Egy hónap alatt 60-ról

74-re jött fel az olaj, miközben a világ részvényindexei erre fittyet hányva mind folyamatosan emelkednek és 4-5 éves

csúcsokon állnak. Hatalmas a mohóság és nulla a félelem. (Úgyhogy ráférne már a

piacokra egy cunami korrekció.)

Nyersolaj, benzin és a Dow Jones az elmúlt 2 hónapban. Szikrája sincs a félelemnek.

Elképzelhetetlen az esés. Drasztikus olaj- és benzináremelkedés ellenére 5 éves

csúcsmagasságban a Dow Jones részvényindex.

NASDAQ 5 éves csúcson – Egyre kisebb

korrekciók.

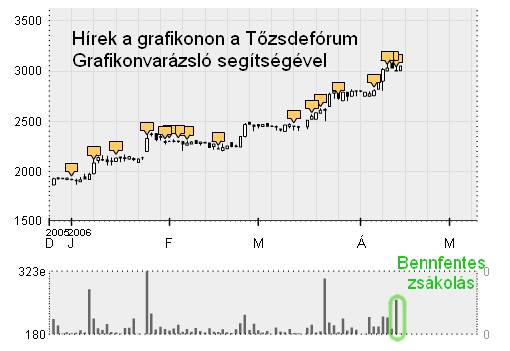

2006.04.17. Pannonplast: hatalmas bennfentes vételek 3000

felett!!!

TUBUSGYÁR ELADÁS DUPLA ÁRON:

Előszöris kijött ez a rendkívül pozitív hír: Leányvállalatot értékesített a Pannonplast

“A

Pannonplast Rt. Igazgatósága mérlegelve az ajánlatot, a részvényesi érték

maximalizálására törekedve, döntött a csomagoló üzletág tubus gyártásának

leválasztásáról és Tu-Plast Kft-ben fennálló 62,22%-os részesedés

értékesítéséről. Az értékesítés

megközelítőleg egymilliárd forint

(250 Ft/részvény) könyv szerinti nyereséggel járul hozzá a Pannonplast

Csoport 2006. II. negyedéves konszolidált eredményéhez.”

“A Portfólió becslése szerint a Pannonplast 1.5-1.7 milliárd

forintot kapott a társaság 62.2%-os részvénycsomagjáért. A Tu-Plast árbevétele

1.3-1.4 milliárd, EBITDA-ja 250-300 millió forintra rúgott a tavalyi

évben.” Márpedig ez rendkívül jó eladási

árat jelent, hiszen ezzel a könyvérték és az éves árbevétel kétszeresén, az

üzemi cashflow tízszeresén adják el, vagyis 2-es Price/Sales és 10-es Price/EBITDA

mutatóval a könyvérték kétszeresén (első ránézésre) szinte dupla áron

sikerülne eladni a tubusgyári részesedést, mint amennyit testvérek között érne.

HATALMAS BENNFENTES VÉTELEK:

“2006. április 13-án, Bokorovics Balázs

a Pannonplast Rt. Igazgatóságának elnöke 84.000 darab törzsrészvény lehívását

kezdeményezte, az Rt.-nél mûködõ opciós részvényprogram keretében. Így

Bokorovics Balázs összesen 102.505 db Pannonplast részvénnyel rendelkezik.

2006. április 13-án a BÉT-en Töröcskei István, az Igazgatóság tagja 36.900 db

Pannonplast Rt. részvényt vásárolt 3.060 forintos áron, továbbá Deák Klára, a

Felügyelõ Bizottság elnökének tulajdonát képezõ Dé és Dé Tanácsadó és

Szolgáltató Kft. 30.800 db Pannonplast részvényt vásárolt 3.060 forintos áron.”

Vagyis Bokorovics 250 millió

értékben zsákolt részvényt, amit állítása szerint nem kíván értékesíteni.

Töröcskeinek szintén menedzsment opciós joga van 84000db részvényre, ám ennek

ellenére ezt még nem is hívta le, ámbátor most a tőzsdén vesz 113

millióért. Deák Klára szintén tőzsdén vásárolt majdnem 100 millióért. Százmilliós tételekben veszik a bennfentes

vezetők a részvényeket 3000Ft-os árfolyamon!!! Miért vesznek a bennfentesek

hirtelen ennyi részvényt 3000Ft feletti sok éves csúcsáron??? És ezek nem gagyi

tételek, hanem 100 milliókért zsákolnak saját pénzükön!!! Töröcskei ráadásul

kedvezményes opciós részvényt is zsákolhatna, de ehelyett is inkább előbb

még a tőzsdén vásárol több mint 100 millióért.

Elgondolkodtató…Ekkora százmilliós

pakkokat nem vesznek ok nélkül bennfentesek.

Ráadásul, ha ennyire bomba biztos

befektetés 3000Ft-on a Pannonplast részvény, akkor előbb-utóbb nyílván a

többi igazgatósági tag is le fogja hívni a menedzsment opciókat, és akkor

tiszta lappal nulláról újra elkedzheti újabb 420000db saját részvény vásárlását

a Pannonplast, ezzel pedig újabb hatalmas friss vételi erő jelenhet meg a

piacon.

Mindenesetre a részvényárfolyam ezzel továbbra is még mindig az egy

részvényre jutó saját tőke alatt van, ám hogy a nagy profiltisztítások

eredményeként milyen vállalati nyereség fog rövid majd hosszabb távon

körvonalazódni a műanyagipari holding számára, azt kívülről még

mindig nem lehet látni. Viszont talán belülről már igen, és ennek

következménye a hatalmas bennfentes zsákolás. Úgy legyen!

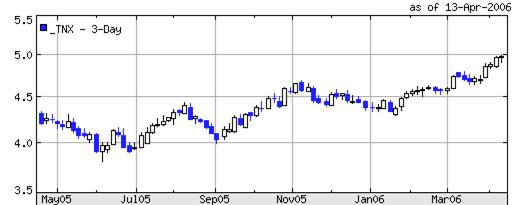

2006.04.15. 5% felett a 10 éves amerikai államkötvény

hozama

2005. júniusi Conundrum - avagy

Greenspan és a Nagy Kérdés című elemzésemben

arra hívtam fel a figyelmet, hogy a szinte nulla reálkamatot hordozó globális

kötvények méregdrágák, és hogy a rendkívül alacsony 4%-os tízéves amerikai

hozamszint hosszú távon nem maradhat fent. A 10 éves amerikai államkötvények

hordozott hozama a héten elérte a 5%-os szintet.

2006.04.09. A Választások tétje

Kettéosztott

az ország. Ezért nem is kívánok állást foglalni. Mi hasznom lenne belőle?

Semmi. Természetesen megvan a saját véleményem: a legkevésbé rosszra

fogok szavazni. De semmi értelme nem lenne, ha nyílvánosan letenném a

garast valaki mellett, mert akkor a másik tábornak biztosan azonnal

unszimpatikussá válnék. Márpedig nekem fontosak a bal oldalra szavazó

befektetőim is és a jobb oldalra szavazó befektetőim is.

Nekem leginkább csak az számít, hogy a pénzükkel rám

szavaznak-e. J

KAMPÁNYOK,

PROGRAMOK

Óriási

előrehaladásnak tekintem, hogy végre nem ellenségképekkel próbálnak

harcolni, hanem gazdasági programokkal próbálnak versengeni a pártok.

Persze ezek a programok és gazdasági koncepciók a realitástól

elrugaszkodott ígérethalmazok, amelyek teljes megvalósításának kisebb esélye

van, mint Uhrin Benedeknek az Eurovíziós Dalfesztiválon. Az egyik oldal

programja közelebb van az idealista szocializmushoz mint a piacgazdasághoz, a

másik oldal pedig svájci életszínvonalat vízionál a magyar ugarra,

holott mindig csak addig lehet(ne) nyújtózkodni, ameddig a takaró [= gazdasági

teljesítmény és költségvetési bevétel] ér.

A

kampányok, programok és ígéretek most olyanok mint a mosópor

reklámok. Minden mosópor minden foltot eltávolít a TV-ben, ám

miután megvettük, kiderül, hogy a valóságban nem is tudnak

minden foltot rendesen kimosni. Van jobb mosópor és van gyengébb

mosópor, van amikor az olcsó mosopor is megfelelő, de van amikor a drága

sem elég jó. Tökéletes mosópor a reklámokkal ellentétben azonban nincs. Van aki

szerint talán ez a jobb, van aki szerint talán az jobban megéri a pénzét.

Van akinek az egyik mosópor nem vált be, ezért abból többet nem kér. Van akinek

viszont bevált, ezért mindig azt választja. Van akinek már bizonyos

mosópor szaga is büdös, ezért arra semmiképp sem szavazna.

VÁLASZTÁS

ÉS TŐZSDE

A

tőzsde politikailag nem elfogult. Egy kiszámítható stabil

diktatúrában akár kedvezőbb tőzsdei klíma lehet (pl

Oroszország, Arab országok), mint egy liberális demokratikus jogállamban,

ahol a szabadságjogok fenyegethetik a vállalati profitokat

(pl franciaországi zavargások, állandó sztrájkok). A magyar

tőzsdét is leginkább csak a hatalomra jutó

párt okozta bizonytalanság / kiszámíthatóság érdekli, és hogy

a makrokörnyezetben hogyan alakulnak a kamatok és vállalati profitok. Ha

kiszámíthatatlan egy kormány, vagy nagy fokú bizonytalanság társul hozzá, azt

nem szereti a tőzsde. És azt sem, ha romlik a makrokörnyezet,

vagy ha a kormány elkezdni nyesegetni a vállalati profitokat. Ez

utóbbira több példa is volt mindkét oldal részéről: A Molra 100 milliárdos

veszteséget kényszerített az Orbán kormány a gázárak befagyasztásával és

beszerzési ár alatti értékesítési kényszere miatt. Emiatt évekig 4-5000 Ft

között vergődtek a MOL részvények. A Medgyessy kormány a

gyógyszerkassza feltöltési kényszerével csapolta meg a Richter és az Egis profitját. Gyurcsány pedig

a banki különadóval nyesett le az OTP nyereségéből. Igaz, ellenpélda

is akadt, amikor az állam extraprofithoz juttattott tőzsdei vállalatot: Az

Orbán kormány negatív reálkamatú lakáshitelezése révén a valódi piaci kamat és

az ügyfelek által fizetett negatív reálkamat közti 10%-os

kamattámogatási különbözetet a költségvetés finanszírozta, mellyel több

tízmilliárd extraprofithoz juttatta az OTP-t. Ha nincs ez a 20

évre negatív reálkamatú hitelt berögzítő kamattámogatási

rendszer, akkor az OTP árfolyama ma valószínűleg csak a

felét érné.

A VÁLASZTÁS

VALÓDI TÉTJE

A négy

évente aktuális kérdésen túl [hogy melyik mosópor [=párt] minősége,

kedveltsége, márkahűsége,

imázsa és reklámja lesz legnagyobb hatással a fogyasztók döntésére,

és ez alapján mely párt szerzi meg a hatalmat, és ezzel a hatalommal

hogyan fog élni és visszaélni 4 évig] most sokkal nagyobb a politikai tét. A mostani választás valódi tétjét a talán egyetlen őszinte

politikus, Mikola István a Fidesz miniszterelnök-helyettes jelöltje mondta ki

(klikk ide): Ha a Fidesz most nyerni tud, akkor lehet hogy 20

évig hatalmon tudna maradni. Ha veszít, akkor viszont két vesztes

választás után Orbán Viktor eltűnik a politikai sűllyesztőben.

Ez a valódi tét, és ez akár tényleg 20 évre is meghatározhatja a magyar

politikai erőviszonyokat.

AZ EGYÉNI

MANDÁTUMOKON MÚLIK A GYŐZELEM

Hacsak nem lesz

meglepetésszerű fölényes győzelem, akkor döntően az egyéni

mandátumokon fog múlni a végeredmény. A pártlistákra adott szavazatok az

országos támogatottság arányában fognak eloszlani. Szoros a küzdelem, de még

egy 10-15%-os pártlistás fölény is csak 20-30 mandátumos előnyt jelent,

miközben a 176 egyéni mandátum esetében választókerületenként külön külön 1db

szavazattöbbség is elég az egyéni győzelmekhez, így az egyéni

választókerületekben nagyon szoros szavazati arányok mellett is lehet végül

akár pl 126-50 a mandátumeloszlási arány, amely 70-80 egyéni mandátumtöbbség

simán átbillentheti (vagy megfejelheti) a 20-30 mandátum-különbségnyi

pártlistás mérleget. Tehát a győzelem nagyobbrészt a 176 egyéni mandátumon

múlik, amely mandátumok döntő többségét (külön-külön versenyekben) akár

úgyis megnyerheti egy párt, hogy országos szinten kevesebb szavazatot kap

ugyan, viszont számára kedvező területi eloszlásban.

2006.04.07.

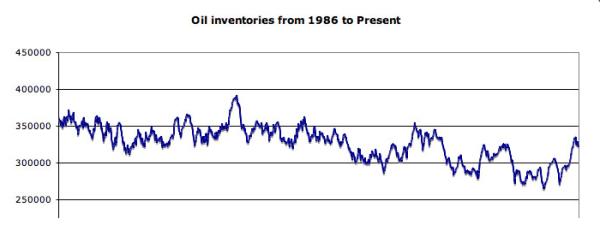

Hét éves csúcson a nyersolajkészletek

Miközben 70 dolláros abszolut csúcsához közelít

újra az olajár, paradox módon 7 éve, 1999. óta nem voltak olyan magasak az

amerikai nyersolaj készletek mint most. Nagyobb most a felhalmozodó olajkészlet

60 dollár feletti méregdrága olajárnál, mint volt 10 dolláros ingyenolajnál

1998-99-ben. Az olajkészletek állandóan növekednek, a héten is 2.1 millió

hordóval bővültek, mellyel újabb hét éves csúcsot ért el a 342.8 millió

hordós készletszint. (Ebbe termeszetesen nem számítanak bele a stratégiai

tartalék készletek, melyek ezen felül további 700 millió hordót tesznek ki.)

A 342.8 millióra duzzadt nyersolaj készletszint

7.7%-kal haladja meg az egy évvel ezelőttit. Az ábrán látható, hogy a nyár

végi hurrikánok is csak időlegesen csökkentették a készleteket, és utána

folytatódott tovább a készletbővülés trendje.

Valójában az elmúlt 20 év készletadataiban

sincs semmi meglepő. Olajmezőket pusztító hurrikánok jöhetnek,

fenyegethet a rettegett kínai olajfogyasztás-robbanás, 10 dollárról 70 dollárra

emelkedhet az olajár, a készletek valójában a hosszú távú átlag körül ingadozva

stagnálnak. Sőt, az utóbbi két évben ráadásul inkább a feleslegesen

túltermelt olaj készletfelhalmozása volt jellemző, melyet a hurrikánok

pusztitásai sem tudtak tartósan visszavetni.

Az olajárak azonban a

folyamatos fizikai olajtúltermelés és napi 2 millió hordós globális túlkínálat okozta

készletfelhalmozódás ellenére nemhogy csökkennek, de folyamatosan emelkednek.

Ennek az az oka, hogy a fizikai túlkínálatnál százszorosan nagyobb a

spekuláció. Egy hatalmas globális pilótajátékká alakult a határidős

olajpiac, és 99%-ban olyan szereplők vásárolnak olajat, akiknek nincs és

soha nem is lesz szükségük fizikai olajra, hanem csak az áremelkedést látva a

könnyű és gyors nyereség reményében próbálnak nyerészkedni a pilótajáték

által, melybe beszállva egyre csak tovább és tovább pumpálják. Napi 200-300

millió hordó olajra születik üzlet, azonban vegül csak havi kb 30 millió hordó

kerül fizikai teljesítésre a New Yorki Árutőzsdén. A százszoros spekuláció

általi virtuális vételek pumpálják fel és tartják magasan az olaj árát. Amíg

van újabb és újabb beszálló a pilótajátékba, (és ilyen médiaharsogás közepette

miért ne lenne???), és amíg ez a virtuális vételi oldal sokszorosa a valódi

fizikai túlkínálaténak, addig ez a virtuális vételi erőfölény elsöpri a

valós fizikai kínálatot, és a pilótajáték pumpálódik tovább. Jellemző az

olajpiacra, hogy a spekulációs vételi megbízások egy felfutási periódus tetején

egyszercsak elfogynak, (mert ha már mindenki vett aki akart, mindenki vételben

csücsül, és mindenki csak az optimális kiszállási pontra vár, akkor ki fog

venni ezekután?), így hirtelen nincs több új beszálló játékos, akik új

vételekkel tovább pumpálhatnák az árfolyamot, ezért a további

emelkedésképtelenség miatt előbb utóbb a profitrealizásától elkezd

leomlani a pilótajáték. Emiatt a klasszikus séma miatt hullámzó a piac. Azonban

minden egyes felfutás összeomlása után az újra “alacsony” árszintet látva ismét

újra és újra megindul a pilótajáték, mivel szinte már mindenki nyerészkedni

szeretne az olajáremelkedésből, ezért minden esésben mindenki az új beszállási

pontot keresi, így ezért ha megáll az esés, azonnal jönnek a vételek és

megindul az emelkedés. Így végül egyre magasabb lokális mélypontokon is

hajlandóak beszállni a pilótajátékosok, nehogy kimaradjanak a következő

menetből. Ez a periódikusan egyre magasabbra es magasabbra trendelő

pilótajáték zajlik az oljapiacon évek óta. Az utóbbi időben az egy éves

átlagár nyújtott nagyon erős támaszt, és eddig mindig megtartotta a

piacot. Ez viszont egyre nehezebb feladatnak tűnik.

Brent olaj front árfolyama és egy éves átlagára:

Fokozódó spekuláció -

Olajtőzsdék átlagos nyersolajkontraktus forgalma:

|

NYMEX napi átlagos WTI

nyersolajkontraktus forgalom WTI E-miNY

|

IPE havi nyersolajkontraktus

|

2006.04.06.

Ránk is figyel a világ

2006.04.04.

Inhibitex daytrade - Sikertelen gyógyszerkutatás 2. (A tegnapi nap mai

folytatása)

Nézzük mit lehetett a

tegnapi Inhibitex daytrade koncepciómmal kezdeni!

Mindenek előtt a

mértékarányokat kellett szem előtt tartani, azaz az 1 centes tick az

majdnem fél százalék árfolyamváltozás, 5-10 cent pedig 2-4%, ami már értékes

napon belüli nyereség. A részvényt nyitás után azonnal elkapta a momentum, azaz

szépen vitte a lendület. Az első fél órában még 5% napon belüli

emelkedésen belül érdemes volt momentum daytrade-re belevenni. Aki gyors, ügyes

és szerencsés volt, az 20 centet azaz 8%-ot is tudott rajta fogni. A $2.7-es

leszúrás után aztán már sorra

aktiválódtak az előző mélypontokra helyezett védelmi stop orderek,

így egyre jobban lemorzsolódott a napi nyereség, de 5-10 centet (2-4%-ot) azért

az elején beszállók mind zsebre tudtak tenni.

Ezek után ezt a részvényt szerintem mostmár messzíről kerülni kell,

mert a délutáni kereskedésben már elkezdett leülni a forgalom, és

valószínűleg vissza fog térni a forgalom nélküli illikviditásba, mert

senkit nem fog érdekelni, mint ahogy korábban sem nagyon érdekelt ez

senkit.

A tegnapi másik

részvény, a mínusz 40%-os Incyte ma már nem nagyon ficánkolt. A forgalom

intenzív volt, de inkább csak stagnált a kurzus.

Persze ha abba az

irányba megy a piac, mint ahogy mi a koncepciónkban elgondoltuk, attól még nem

biztos, hogy azért nyerünk mert igazunk van. Sosem tudhatjuk biztosan, hogy

valójában a koncepciónk helyessége miatt nyertünk-e, vagy pedig teljesen más

folyamatok miatt alakultak éppen így a dolgok, és csak véletlenül szerencsénk

volt, hogy olyasmit erdeményezett, mint a koncepciónkban jósóltak. Ha veszítünk

a tőzsdén, akkor biztos rosszul csináltunk valamit, hiszen jobb lett volna

nem csinálni semmit és nem veszíteni. De ha nyerünk, akkor még mindig nem

lehetünk benne biztosak, hogy ügyesek voltunk, vagy csak éppen szerencsénk

volt. J

2006.04.03.

Sikertelen gyógyszerkutatás: mínusz 66%

Mínusz 66 még

Novoszibirszkben is sok. Itt nem sokat ért a stop loss se:

The company said its drug candidate Veronate

failed to meet its primary endpoint in a late-stage clinical trial designed to

show that it lowered the staph infection rate in low birth weight infants.

Amúgy a tegnap még 200 millió dolláros tőzsdei értékű cégnek nincs is

árbevétele, hanem az egész csak egy 80 fős laboratórium 2db

gyógyszerkutatással, amiből most az egyik befuccsolt. Ezt a részvényt nem

valószínű, hogy nagyon meg lehetett kapni shortra, mert az insidereken

kívül mindenki kipakolt, eladott, és szinte az egész közkézhányad megfordult.

Ha pedig mindenki elad, akkor nem nagyon van aki kölcsönadna.

Másrészről, ha az egész közkézhányad

megfordult, akkor elvileg döntőrészt minden eddigi tulajdonos eladott, és

most csak olyan tulajdonos kezében van részvény, aki ma vett [nyílván mind

abban a reményben hogy innen majd emelkedik a részvény]. Vagyis ilyenkor nem

kizárt hogy a piac felszívta az összes eladót, és reménnyel teli optimista

ÚJ vevők kezébe került az

összes részvény, így eladói szándék már nem igazan maradt, tehát innen esés

talán kevésbé valószínű, hanem inkább stagnálás vagy emelkedés. Ha

megindul egy korrekció felfelé, érdemes lehet a lendülettel beszállni

daytrade-be. (Persze amúgy valószínűleg semmit sem ér a vállalat, mert

valószínűleg soha nem fog elérni semmilyen hasznosítható eredményt sem.

Elvileg a benne lévő pénz most pont annyi, amennyit a részvények érnek, de

ha tovább kutatgatnak és kísérletezgetnek, akkor egy-két éven belül eltapsolják

ezt a maradék pénzt is, és végleg vége lesz a dalnak.)

Az ezüstérmes lúzer

egy szintén besült gyógyszerkutató cég -40%-kal. Leállították az AIDS

gyógyszerük kísérleti fejlesztését. (Incyte Corp. on Monday said it would discontinue

development of its experimental HIV treatment DFC because of safety concerns,

sending shares tumbling more than 40 percent to an all-time low.) Ez elég

katasztrófális hír, mivel ennek a cégnek sem nagyon volt árbevétele, hanem

kizárólag az esetleges siker reményébe vetett hitre építkezett az árfolyam.

Ebből a részvényből viszont lehetett shortra kölcsonkapni, mert nem

pakolt ki mindenki, hanem “csak” a közkézhányad 20%-a dobta be a

törölközőt. Aki észrevette és megjátszotta daytrade shortra, csak nyerhetett,

mert csont nélküli momentummal zuhant végig napon belül 20%-ot. (Ha tippelni

kellene, ezt a részvényt inkább lefelé várnám folyatatásban, mert tegnap azért

viszonylag kevesen dobták be a törölközőt erre a kapitális hirre, úgyhogy

valószínűleg bőven maradt még potenciális eladó, akik csak zárás után

veszik majd észre, hogy ivége a dalnak.)

Ez az részvény is

csak egy sorsjegy volt a sok közül, amelyik végül nem nyert:

Nyilasi

Attila – http://nyilasi.tozsdeforum.hu