Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2006.11.29. Bernanke eloszlatja a felhőket –

Tisztább látótávolság

Klikk a

képre - Bernanke helyzetértékelése

2006.11.21. Bryan Adams

Pont ezt

vártam Bryan barátunktól. Legnagyobb slágerek, lelkes zenélés, lelkes közönség.

Mindenki jól érezte magát. És hihetetlen hogy ezzel a hihetetlen jó hanggal

ilyen könnyedén nyomatja végig. Két óra után a ráadásban egy szál gitárral úgy

énekel, hogy simán készülhetne belőle lemez. Ez a fickó szerintem még

életében nem playbackelt, és soha nem is fog. KLIKK A JEGYRE!!!

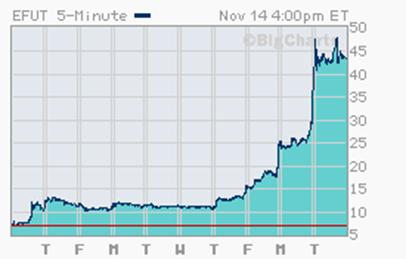

2006.11.14. Gólyafos a levegőben – Made in China

Mi az:

kínai, és repül, mint gólyafos a levegőben? … Hát kínai gólyafos. 6 dolláros

kibocsátási árról két hét alatt 48 dollárig repültek ennek az SCM [ellátási lánc

menedzsment] rendszereket nyújtó E-Future nevezetű kínai cégnek a

részvényei. (Ha még megy fejben a szorzótábla, akkor ez biza nyolcszorozásnak

tűnik, de a hétszerezés az csont nélkül megvan tegnapi záróban.)

ÉS MI A

HÍR? Az a hír, hogy nincs hír:

BEIJING, Nov. 14 /Xinhua-PRNewswire/ -- As previously announced by e- Future Information Technology Inc. (Nasdaq: EFUT - News), on October 30, 2006, e- Future completed the initial public offering of its ordinary shares. Pursuant to this offering, e-Future issued 1,133,500 ordinary shares at a price of $6.00 per share. Including the shares issued in the offering, e-Future has issued an aggregate of 2,633,500 ordinary shares to date. Since October 30, 2006, the share price and trading volume of e-Future's ordinary shares has increased dramatically. On several trading days, e-Future's trading volume has been a multiple of its total outstanding ordinary shares. e-Future is unaware of any business information underlying the increase in e-Future's per share price and trading volume. eFuture is the first Chinese software company listed in NASDAQ.

Négy nap

alatt négyszeresére robbant a kínai tüzijátékpetárda.

Ultra

forró lett a papper az biztos. Ha jól látom, akkor tegnap az összes részvény kb

ötszörösen is megfordult a Nasdaq virtuális parkettjén. Amúgy a cég még

nyereséges is: 5 millió dollár árbevételre 677 ezer nyereséget ért el. Tegnap

az árbevétel 24-szeresén, "csábító" 170-es P/E-n akár az egész céget

is fel lehetett vásárolni. Akár kétszer is.

Na most

lehet hogy ennek a kínai "econetnet" még jövője is van. De ha

bomba üzlet lenne 40 dolláron is, akkor nem 6 dolláron bocsátották volna ki a

részvényeket 2 hete. Nagy beültetés mehet itt valójában. Még

azt is el tudom képzelni, hogy egy nagy manipulálás keretében direkt

megmozgatták a részvényárfolyamot amíg kicsi volt kapitalizáció (free float),

és kis forgalommal viszonylag kevés pénzzel fel tudták pumpálni az árfolyamot,

(látszik az ötnapos chart forgalmi adatain, hogy minimális forgalommal

emelkedett 100%-ot még a múlt héten, azelőtt meg döglött volt, mint egy

egyhetes vizihulla), aztán amikor tegnap beindult a lendület-őrület, akkor

beleadtak a bennfentes manipulátorok a cég/menedzsment újabb másfél millió db

részvényével a második menetben.

Bármi is

van vagy nincs az eufórikus szárnyalás mögött, gyanús, hogy nem-e megint csak

gólyafos repül a levegőben. Emlékezzünk csak a másik kínai gólyafoslázra,

a Baidu.com első napjára, aztán a folytatásra:

$27-on volt a kibocsátási ár, majd első nap $150-ig száguldott a Baidu rakéta.

Aztán a nagy

kezdeti eufóriát követően elkezdődött a lemorzsolódás:

…ami

aztán folytatódott tovább $50-ig, ahol már mindenki

veszteségbe került, aki tőzsdén vett Baidu részvényt.

…és

aztán amikor már elég "olcsó" volt 50 dolláron, akkor

"komótosabb" tempóban újra megindult felfelé. (Most laza 40

Price/Sales, az éves nyeresége 137-szeresén olcsó kínai portéka.)

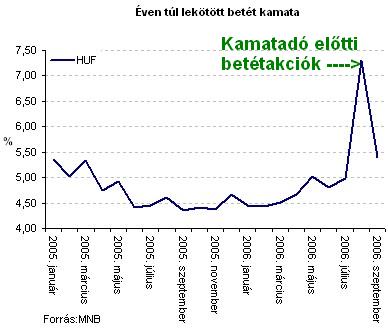

2006.11.06. Egyszer volt Budán kamatvásár

Duplán

jó üzlet volt a kamatadó bevezetése előtt akciós betétekben elhelyezni a

pénzt. Az akciósan magas kamatok visszaestek oda, ahol korábban voltak. A

7-8%-os akciós adómentes kamatok 5-6%-os adóköteles, azaz 4-4.5% os nettó

kamatokká zsugorodtak vissza, vagyis majdnem felére olvadt le a kézhez kapható

kamatösszeg, mely például 10 milliós betétnél évi 3-400 ezer forint

kamatkülönbözetet jelent, (akár több éven keresztül is).

(Pénzcentrum)

Érdekes

az akciós banki kamatok es az MNB illetve állampapírhozamok versenye. A banki

kamatok jellmezően hol rálicitálnak a jegybanki és piaci kamatokra, hol

pedig alulmaradnak. (A bankok ugyanis az egyszámjegyű betéti kamatokat,

10-20 néha 30%-os uzsorakamatra is ki tudják helyezni a magyar

hitelfelvevőknek, tehát szinte mindegy mennyit fizetnek az addícionális /

szemfüles betéteseknek, mert ha ki tudják addícionálisan ezeket a pénzeket

hitelként helyezni, akkor azon mindenképp extraprofit van. Egy-egy betéti akció

csak forrásoptimalizás kérdése.) A banki kamatok a kamatadó óta jócskán

alulmaradnak a jegybanki és piaci kamatokhoz képest. Ez részben érthető

is, hiszen a kamatadó akciókban egyelőre "ki lettek tömve" a

bankok, nem kell nekik most minden áron újabb forrás "drágán". Másrészt még valamit mutathat az alacsony

banki kamat: azt, hogy már csak ennyi (lesz) a racionálisan kigazdálkodható kamatszint.

Az

utóbbi kamatemelésekkel szerintem az MNB totálisan tévútra tévedett. Mást se

csinálnak, csak visszatekintő adatok alapján üldözik az inflációt,

miközben nem veszik észre (???), hogy a Gyurcsány csomag hatása gyökeresen új leosztást

eredményez a reálkeresetekben, lakossági fogyasztásban, diszkrecionális

jövedelmekben, vállalati költségekben, foglalkoztatottságban, beruházásokban,

melyhez képest a visszatekinktő adatokon alapuló szerintük

"előretekintő" infláció valójában zsákutca. (Olyan ez most,

mint amikor a Prérifarkas [MNB] üldözi a Gyalogkakukkot [piac],

és egyre csak gyorsít és gyorsít, hogy mindjárt el is éri, aztán a

következő pillanatban egyszercsak valahogy elfogy alóla az út, és a

szakadék fölött találja magát.) A monetáris politika 5 éve töketlenkedik.

Árfolyampolitika azóta nincs is, így az árfolyam és a kamatpolitika a külföldi

befektetők [=nyerészkedő spekulánsok] tökönrúgásaitól rángatózik.

Teljesen értelmetlenné vált a magyar monetáris politika az utóbbi években:

csupán "behind the curve" kapaszkodik a piaci folyamatok után,

ahelyett, hogy azt jótékonyan befolyásolná. A lakosság szabad felhasználású

jövedelme drasztikusan csökkeni fog. Jelentősen növekednek a vállalatok

költségei, csökkenni fog a foglalkoztatottság, csökkeni fog a vállalkozási

kedv, több vállalkozó fogja lehúzni a rolót. Az állami beruzházások a brutális

költségvetési hiány korlátja miatt nyílván szintén mérséklődnek. (Autópályaépítéseknek

is vége, az már nem lesz több, mert Gyurcsány és Kóka nem enged többet lopni.

De csak mert nincs már miből. Ha meg nem lehet lopni, akkor minek épüljön

autópálya??? Maga a lopás volt az elsődleges cél, az infrastruktúra

fejlesztése csak eszköz ehhez a célhoz.) Lakáspiac padlón, túlkínálat a köbön,

már mindenki vett, aki akart/tudott, most új vásárló / hitelfelvevő évekig

nem lesz, mert mindenki 20 évre ki van tömve a meglévő lakáshitellel.

Egyetlen remény a gyenge forint jótékony exporthatása lehetett volna, de annak

megtartását is elpuskázta a jegybank (és az "elvileg" vele

együttműködő a kormány. Na persze amíg a jegybank a Fidesz csicskása,

addig ne is várjunk együttműködést közöttük. Az ellenzéknek az a jó, ha az

országnak minél rosszabb, és majd akkor talán előbb utóbb bevonulhatnak

végre fehér lovon.) Szóval a gyenge forint lett volna az utolsó szalmaszál, így

viszont most örülhetünk ha nem lesz RECESSZIÓ. A monetáris politikának az ország

összgazdasági érdekeit szem előtt tartva diktálni kellene a

piacnak, nem pedig külföldi spekulánsok forró pénzei és felelőtlen

hazai folyamatok eredőjeként kialalkult káros piaci kamatok és árfolyamok

után loholni. Állandóan és mindig

csak passzívan követőnek nem szabadna lennie a monetáris politikának,

hiszen akkor értelmét veszti az egész. A piac el van magában, nem szükséges

ahhoz monetáris politika, de a monetáris politika célja pont az lenne, hogy a

piaci folyamatokra hatva avatkozzon be az összgazdasági hatékonyság érdekében.

A Gyurcsány csomag recessziós következményeiként az ország érdekeit most nem a

magas és egyre csak emelkedő kamatok és erős forint szolgálná, hanem

pont ellenkezőleg: alacsony kamat és gyenge forint, hogy a recessziós

nyomást a monetáris politika némileg tompítsa. A lakossági devizahitelezést

pedig meg sem szabadott volna engedni. Ez volt a monetáris politika

öngyilkossága.

PS: Az

euróbevezetés legnagyobb hátránya szintén az lesz, hogy fel kell majd végleg

adni a hazai monetáris politikát. Pedig jó kezekben ez egy jó szerszám lenne. De

úgy látszik tényleg jobb, ha minél előbb feladjuk, mert több kárt okozunk

vele magunknak, mint hasznot. Majd Frankfurtból megmondják a frankót,

"oszt jónapot", lehet majd hozzá alkalmazkodni, ha tetszik, ha nem,

"hajó, ha nem jó."

2006.11.02. Lassulás – Tessék kapaszkodni!

Már

előző negyedévi cikkemben 2006.07.28. USA GDP: Megörült

vagy megőrült a piac??? is kritikusan fogadtam a piac, az elemzők és a szaksajtó reakcióját

a kedvezőtlen gazdasági adatokra. Hurráztak a pocsék hírekre, és azóta

10%-kal szárnyalt ez a "megörült" piac, és most már még rosszabbak a

hírek, miközben újabb és újabb csúcsokat döntögetnek az amerikai

részvényindexek. (Mellesleg köszönöm hogy benne lehettem az emelkedésben, de a

nyerőt én vissza már nem adom, úgyhogy részemről kiszálltam.) A

részvények egyébként még mindig alulértékeltek, nem is az abszolút értékekkel

vannak gondok, hanem inkább ez a felelőtlen hurráoptimizmus hangulat ad

okot aggodalomra. Folyamatosan kedvezőtlen hírek érkeznek, melyre minden

alkalommal pezsgőt bontanak, és csak mulatnak tovább, a hangulat

fergeteges, szuper a bulli. Ez viszont nem túl jó fundamentális táptalaja a

részvénybefektetéseknek. Erre a negatív hírözönre ha nem ilyen hurráoptimista

hanem pesszimista lenne az alaphangulat, akkor nem 10%-ot emelkedtek volna,

hanem 10%-ot esnek. De nem a piacról akarok most beszélni, lássuk inkább mi

megy a gazdaságban:

Tovább lassult a gazdaság az előzetes GDP

becslések szerint. (De legalább a 3-4%-os korábbi aggasztó infláció

mérséklődött.)

|

|

MÉG GYENGÉBB NÖVEKEDÉS

mérsékelten magas inflációval: Reál GDP növekedés = 1.6% INFLÁCIÓS MUTATÓK: GDP deflátor = 1.8% (átfogó áremelkedés üteme) PCE árindex = 2.5% (lakossági kiadások áremelkedése) PCE magárindex = 2.3% (lakossági kiadások áremelkedése energiát és élelmiszert kiszűrve) |

Aggasztó, hogy a termelés

hatékonyságjavulása [produktivitási

ráta = egységnyi

erőforrásra vetítve mennyivel nőtt a termelés] nullára csökkent

a negyedévben, éves összehasonlításban pedig réges rég nem látott 1%-os

mélypontra, holott ez lenne a gazdaság motorja. (A munkaerőköltségek

viszont meglódultak = újabb táptalaj az inflációnak.)

|

Negyedéves

produktivitási ráták

|

Produktivitási ráta és munkaerőköltség éves alapon

|

A gazdaságot leginkább a

lakóingatlan-építések hanyatlása húzza vissza.

Az új építésű lakóingatlanok medián ára

pár hónap alatt 15%-ot esett.

Éves szinten 10%-os zuhanásra már 35

éve nem volt példa.

De

jónéhány B kategóriás (fontos, de nem kizárólagos fontosságú) gazdasági

indikátor is nagyon gyenge képet mutat.

(C kategóriás bizalmi indexeket és társait, a babkonzerv eladási

statisztikákat hagyjuk meg Bud Spencernek. Ő biztos élvezettel elcsámcsog

rajta, de makro szempontból ezek főleg információs szemetek.)

A

gyáripar folyamatait előrevetítő indexek közelítenek az 50 ponthoz.

(50 alatt már a termelés csökkenése van kilátásban.)

A negatív hírözönben két reménysugár van. Az egyik a FED STATEMENT (az amerikai központi bank döntéshozó bizottságának közleménye), mely szerint a gazdaság előreláthatóan mérsékelt ütemben növekszik: "Going forward, the economy seems likely to expand at a moderate pace." A másik, hogy a tőzsdei cégek gyorsjelentéseiben egyelőre nem igazán tükröződik profitdinamika csökkenése. Nagyon jók a gyorsjelentések. A vártnál (szokásosan) jobbak is az eredmények, jóval 10% feletti az átlagos profitnövekedés, bár a jövőre nézve azért volt néhány nem túl kedvező kilátás is. (Például az általam is kommentált Caterpillar, SanDisk.)

Szóval

nem túl rózsás a kép, de már 3 hónappal ezelőtt sem volt az, a piacot

viszont ezek a rossz hírek eddig egyáltlán nem érdekelték. (Sőt, még

örültek is neki ezek a barmok.)

2006.10.23. 1956 – Az év embere: a magyar szabadságharcos

2006.10.21. 500 nap 100% profit

Hedge

Fund befektetési portfóliónk 500 nap alatt 100% profitot ért el. Az aktuális

portfólió állását és felhalmozott nyereségét a bal oldali Hedge Fund Portfolio menüpont segítségével előhívható excell

táblával naprakészen lehet követni. (Az excelltáblát csak a hét végével

frissítem, de manuálisan bárki frissítheti a piaci árfolyamokkal.) A hó végi

helyzetjelentést és a befektetési tranzakciókat pedig a Hedge Fund Trading Blog rovatban lehet követni, ahol

teljesülés után azonnal közlésre kerülnek.

2006.10.20. Találat érte a zászlóshajókat – Caterpillar,

SanDisk

Nagyot

zakózott az old és a new economy egy-egy zászlóshajója. Csoda hogy a

részvénypiac egésze nem zakkant meg miattuk, mert azért globalice is eléggé

negatív híreket jelentettek. Ha nincs ez a jelenlegi rekorddöntögető

hurráoptimizmus hangulat, lehet kapott volna most a piac egy kijózanító

pofont. Amúgy semmi váratlan és meglepő,

viszont megerősítette azokat a sejtéseket, amivel egyébként is kalkulálni

illik: Enyhén lassuló gazdasággal és csökkenő profitmarzsokkal kell

számolni.

Caterpillar

– Lassuló gazdaság, mérséklődő építkezési beruházások

A

részvények kb 10%-át szórták ki az eladók, ami 15% esést okozott.

SanDisk

– Drasztikusan csökkenő flash-memória árak. (Most őszintén… mi mással lehetett

kalkulálni, minthogy az exponenciális felfutású piacon mindenki ezt akar majd

gyártani? Nyílván. A korai úttörők monopóliuma pedig szép lassan

leerodálódik.)

Az

alapjáraton is forró papírból a tulajdonosok kb 30%-a tárazott ki, ami 20%

esést okozott.

PS: Stop

loss ezúttal is csak annyit segített, mint láncfűrész ellen a kifordított

egyujjas bundakesztyű. (Vagy papucs orrán pamutbojt.)

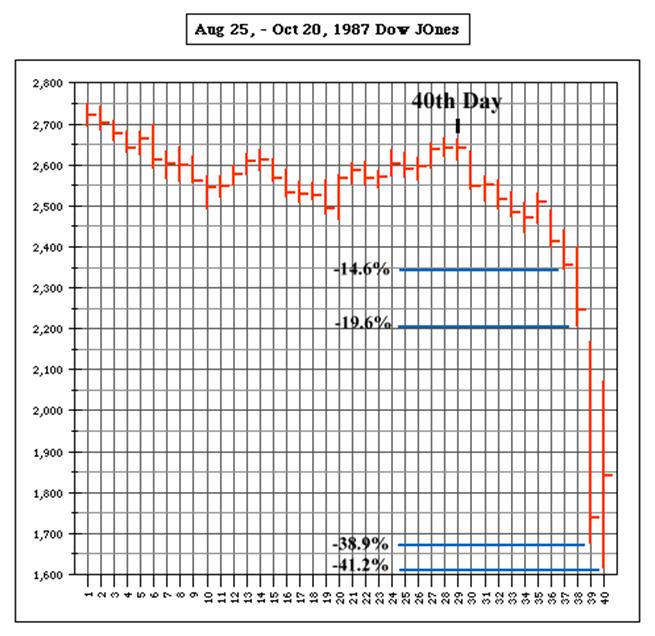

2006.10.19. Misztikus október 19.

2006.

október 19. Először zár 12000 pont felett a Dow Jones index.

1987.

október 19. A Fekete Hétfőn beüt a krach, és soha nem látott szabadesésben

összeomlik a részvénypiac. A Dow Jones index 22.6%-nak megfelelő 508

pontos eséssel 1738 ponton zár.

2006.10.19. Mikor omlik már össze???

2006.10.18. Töketlen piacnak

töketlen alibihíreket gyárt a töketlen pénzügyi szaksajtó.

Ma ismét

a szokásos töketlen formáját hozta a pénzügyi szaksajtó a heti olajkészletadatokra

gyártott töketlen alibihíreivel. Az AP-től a Bloombergen, a CNN, CNBC-n

keresztül a Financial Times-ig. MIND. AZ ÖSSZES. Olyan analfabétizmussal és

dilettantizmussal gyártják az ALIBIHÍREKET, hogy az már botrány.

Még jó,

hogy a tényeket egyáltalán közlik, mert azon kívül tényleg csak töketlen

alibihírgyártás és gagyi magyarázkodás az egész az éppen aktuális széliránynak

megfelelően.

A TÉNYEK: "Crude oil

stocks rose a very sharp 5.0 million barrels to 335.6 million in the Oct. 13

week. But stocks of refined products fell sharply, down 5.2 million barrels for

gasoline and 4.5 million for distillates where heating oil fell 0.5

million."

A REAKCIÓ:

ÉS A TÖKETLEN REAKCIÓKRA

GYÁRTOTT TÖKETLEN HÍREK:

(A

tökéletes összehasonlíthatóság miatt az AP híreit ollóztam ide, de bármelyik

más hírügynökséget is választhattam volna, ugyanazt szajkózta mind

délelőtt, aztán meg annak az ellenkezőjét délután. Még a

"shrinking supply"-t is átírták délutánra "rising

supply"-ra, azaz zsugorodó kínálatból délutánra már növekvő kínálat

lett ugyanazon adatok alapján.) J

PS: A

TÉNYEK HELYES ÉRTELMEZÉSE (SZERINTEM): A heti készletadatok semmitmondóak, mert

a mostani időszakra eső tömeges tervszerű finomító

karbantartások miatt nem lehet a minden szegmensben nagyságrendileg kiugró

készletadatokat értelmezni.

2006.10.17. Rekordbukás az

Amaranth hedge fundtól – Rájuk omlott a földgáz pilótajáték

És ha

már legutóbb a földgáznál tartottunk…

|

|

Amaranth,

azaz elhervadhatatlan. Mégis elhervadt ez az elhervadhatatlanul virágzó hedge

fund. Az "elhervadt" ráadásul enyhe kifejezés, sokkal inkább

kapitális bukásról van szó, ugyanis az eddigi legnagyobbat, az 1998-as LTCM

hedge fundot is meghaladó, 5 milliárd dollárt bukott el állítólag egy hét

alatt az Amaranth Hedge Fund. Nem akarom túlrészletezni, a témával már sokan

foglalkoztak, itt van pl CNBC vagy az Index. Azóta

a veszteséget már 60-70%-ra azaz 6-7 milliárdra is becsülték. Hogyan

lehetséges ez??? Egyszerűen: Túl nagy kockázatot vállaltak, és nem jött

be. A pilótajátékosok (ismét) túlpumpálták a földázzal töltött luftballont,

(Amaranth-tal az élen), az meg megint kipukkadt, és rájuk omlott. Röviden

ennyi. Bár a dologban mindenképp volt valami svindli is, hiszen utólag

kirderült, hogy valahogy a NYMEX pozíciós limitjét is túllépték

(valószínűleg NYMEX cleared OTC strómanok segítségével). De ez méginkább

csak a lényeget támasztja alá: TÚL NAGY POZÍCIÓT VÁLLALTAK FEL. Amíg

velük ment a piac, addig király hozamokat csináltak, (pedig ugye valójában csak

szerencséjük volt), de végül ellenük ment, és szinte elbuktak mindent. Game

over. Ha nincs több zseton, vége a játéknak. |

Igazából

nincs ebben a történetben semmi különös. Csak a "Guiness rekord"

miatt nyert nagy sajtóvisszhangot. Több mint 8000 hedge fund létezik. Idén több

mint 2000-et alapítottak, és kb 1000 húzta le a rolót. A hedge fundok ügyes,

okos, szerencsés része nyereséges, a másik része meg veszteséges. Jónéhány

szinte mindent elbukik. Ők is csak a tőzsdei gépezet szereplői,

ahol egymás pénzét nyerik el a játékosok.

MI A

TANULSÁG? – Aki túl nagy pozíciót vállal be, előbb utóbb belebukik.

Aki

nagyobb hozamot akar megcélozni, annak nagyobb kockázatot is kell felvállalnia.

Könnyen és biztonságosan nem lehet sok pénzt keresni, hiszen akkor mindenki

abba a dologba fektetne, és máris csökkene a hozam és/vagy növekedne a

kockázat. A nagyobb hozamhoz nagyobb kockázatot kell vállalni. Nyílván a

konkrét befektetési és spekulációs stratégiák kimenetele bizonytalanságot

hordoz. Bármilyen pozíciót nyitunk, nem tudjuk előre hogy mi lesz a

végkimenetele számunkra, csupán feltételezzük, reméljük, valószínűsítjük,

hogy érdemes belevágni. Ez a bizonytalansági tényező a kockázat. A kockázatot

azonban nem lehet soha előre felmérni, nem lehet előre tudni hogy a

pozíció(i)nkat övező bizonytalanságnak mi lesz (az időközi és) a

végkimenetele. Viszont minél nagyobb a pozíciónk, annál nagyobb ez a kockázat.

És mivel nem lehet soha előre a kockázatot pontosan felmérni, ezért soha

nem lehet előre meghatározni az optimális pozícióméretet sem. Ezt, vagyis

az optimális pozícióméretet csakis utólag lehet "megmondani", hiszen

a jövőben bekövetkező események kimenetele határozza meg, hogy mi az

optimális. Tehát soha nincs előre meghatározható optimális kockázat, és

soha nincs előre meghatározható optimális pozícióméret. Ha ügyesek

vagyunk, és nagyjából jól célzunk, akkor végül nem lesz okunk a panaszra. De ha

a kockázattól félve túl kicsi pozíciót veszünk fel, akkor keveset is fogunk

keresni. Ha viszont túl nagy pozíciót veszünk fel, akkor abba belebukhatunk. És

előbb utóbb bele is bukunk. Akárcsak az Amaranth.

(A

kockázat felmérése olyannyira nehéz, hogy sokszor elméleti kockázatot is nehéz

meghatározni, hiszen pl egy részvénynek 0Ft az alja, de felső határa

nincs. Így például long oldalról nyílván a veszteség limitált, mert csak

nulláig eshet, de a nyereség behatárolhatatlan, mert bármeddig emelkedhet.

Részvényshort esetén pedig a nyereség behatárolható, viszont a veszteséget nem

lehet elméletileg sem behatárolni.)

Egyszóval

nagyon nehéz előre behatárolni az optimális kockázatot, de a jó

befektetőnek kalkulálnia kell a kockázatokkal és orientálódnia kell az

ő saját tesre szabott optimális stratégiájának megfelelően. Például a

Hedge Fund Trading Blogban közölt valós kereskedési stratégia kockázati szintje

szándékosan úgy lett kialakítva, hogy a magas hozamcélkitűzéshez nagy de

azért ésszerű kockázatot vállalunk. Nyílván én magam is csak a pénzem egy

részét fektetem ilyen magas kockázatú stratégiába, hiszen ilyen szándékos

kockázatvállalás mellet az éves hozam akár -30%-tól a +100%-ig szóródhat az

események sodrásában. (Sőt, elméletileg nem zárható ki esetleg éppen olyan

bevállalt portfólió olyan váratlan és valószínűtlen esemény

bekövetkezésével, ami teljes tőkevesztést is eredményezhet akár az én

hedge fundomban is. Nem ilyen LTCM és Amaranthra gondolok, mert ezeknél

alapvetően túlságosan nagy volt a kockázat, hanem sokkal inkább váratlan

eseményekre, pl atomcsapás, terrorcselekmény, ilyesmik. Például szeptember 11.

miatt is sokan tönkrementek, akik éppen abban a pillanatban rossz oldalon

álltak. De nem kell a nagy bukóhoz mindenképp katasztrófális esemény, hiszen

senki sem tévedhetetlen. Sorosnak is volt olyan éve, hogy hedge fundja 33%-ot

bukott.)

PS: A

bal oldali menüsoron az Információ hedge fundokról menüpontban több száz

hedge fund teljesítményét lehet követni. Már régen frissítettem, de ígérem

rövidesen frissítem, és akkor majd erre fel is hívom a figyelmet.

2006.10.16. 200% emelkedés egy nap alatt – Lassan terjed

a hír J

Vicces

volt ma ez a kispapír. Tegnapi záróárfolyamról a szokásos érdektelen

forgalommal indult a kereskedés, majd ahogy emelkedett a jegyzés, úgy figyeltek

fel rá egyre jobban, és szálltak be egyre többen az emelkedést látva és a

híreket elemezve. Már 100%-ot emelkedett mire igazán beindult a forgalom, és

triplázásig meg sem ált.

Oct 16

(Reuters) - Lumera Corp. on Monday said it successfully tested a wireless

system that enables transmission of large amounts of data through high-speed

telecommunications networks.

Valószínűleg

az is oka lehet ennek az egyhuzamos emelkedésnek, hogy olyan kicsi a kapitalizációja,

hogy nagy játékosok nem is tudnak belevásárolni tétellel, így rövid távon

kizárólag a kis spekik játszótere, akik aztán egyre többen vették észre. Nagyon

vicces a napi kurzus. Úgy látszik van amikor sosem késő beszállni. J

2006.10.10. Földgázlufi – Már a

remény is haldoklik

Oct 10

(Reuters) - Shares of JED Oil Inc. lost more than half their market value and

fell to an all-time low on Tuesday after the oil and gas company said it

suspended drilling in the Ferrier and the Pinedale areas, mainly due to a

decline in natural gas prices.

Kiváncsi

lennék mit szólnak ehhez a "globális energiaválságról" meg a

"kielégíthetetlen olajéhségről" harsogók, hogy már termelni sem

éri meg.

Laza

-50%-os csúszda. És még így

is borzalmasan drága. Nem ér ez a papper semmit. Irány a csőd!

All time

low. Bezúzták a kibocsátási ár alá. (A tegnapi kereskedés még nincs rajta az

alábbi charton.)

Földgázpilótajáték: (Katrina hurrikán után 10 dollár

fölött kezd csak igazán bullozódni a hangulat. 15 dollárnál már borítékolják,

hogy rövidesen úgyis 20 lesz. Mindenki ész nélkül csak vesz, hiszen "ez

tuti biznisz", "nem lehet rajta bukni.")

Nem a

fenét! 16 dollárról 4-re omlott össze.

PS: A

földgázlufi negyedére omlásához képest gyökér olaj épp hogy csak negyedét adta

vissza. Reméljük tényleg a remény hal meg utoljára… és előbb az olaj!

2006.10.09. Ez aztán a böszmeség: 1 kiló szart 2 kiló kakáért másfél milliárd

dollár értékben.

Google, the Internet's leading search engine, announced

Monday that it is buying popular online video site YouTube for $1.65 billion in stock.

Lefordítom

"magyarra": a 130 milliárd virtuális dollárt érő

légvár-részvény-társaság Gugli 1.65 milliárd virtuális dollárt érő új

Gugli részvény kibocsátásával és cseréjével (vagyis semmiért = ingyen =

hígítással) "megvásárol" (= valójában egyetlen cent kifizetése nélkül

összeolvad) egy másik olyan céggel, amely valószínűleg semmit nem ér, bárki

csinálhat hasonlót, és csinálnak is ugyanilyet tucatjával, sőt még ők

maguk a Gugli is.

Tehát

effektíve ez egy jó nagy kaliberű üzletnek hangzó, de valójában készpénz

nélküli ingyenes egyesülés. Nincs itt semmiféle "vásárlás". Pláne nem

másfél milliárd dollárért. A tranzakció a Google-nak egy centjébe sem kerül, a

számla végösszegét majd a részvényesek állják. Ez egy pénzügyi barter

bűvésztrükk médiafanfárok közepette, egy szimpla tőzsdei

részvényhígítás: 1 kiló szart vettek 2 kiló kakáért.

Mostantól

viszont már majd lehet nyugodtan perelni és fejni az anyatehén Google-t a

YouTube tömeges szerzői jogsértései miatt. Mert a YouTube-nak eddig nem

volt pénze, nem volt mit kipaszírozni belőle a bíróságon, viszont a

Guglinak van pár milliárdja, (nagyrészt az előző 4 milliárdos készpénzes

kakaeladáson = másodlagos részvénykibocsátáson).

PS: Hol

van ez a másfél milliárd guriga a klasszikus dot.com fúziókhoz képest… Hogy

csak a legnagyobbat emlitsem, az America Online 200 milliárd dolláros fúziós

értéke pár ev alatt nullára olvadt le a Time Warnerben. 200 milliárd dollár

befektetői pénz parázslott el egyetlen cégben a tőzsdei kandallóban.

Mennyi felesleges, égetni való pénz, istenem…

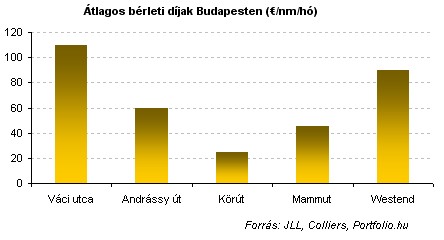

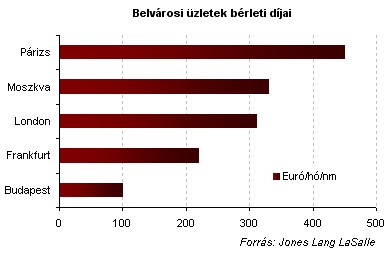

2006.10.08. Belvárosi bérleti díjak

Magyar

hírek címszavait gyorsan átfutom a könnyen átlátható Tőzsdefórumon. A

Portfólión inkább csak akkor klikkelek, ha valami érdekes bukkan fel a

képernyőn. Leginkább a grafikonjaikat, táblázataikat szeretem. És ha jó az

ábra, akkor az már magáért beszél, és nem is kell elolvasni a cikket sem. Olvasni

ugyanis rettenetesen utálok. Ezúttal ezek az érdekes grafikonok szúrtak szemet

a Portfólión:

Nem

gondoltam volna, hogy a Westendben dupla annyi a bérleti díj, mint a Mammutban.

És az sem tűnik túl racionálisnak, hogy az Andrássy úton háromszor annyi

mint a Körúton. Persze amíg van elég sznob bérlő (és vásárló) akik

szívesen finanszírozzák Demján és Csányi papa westendes extraprofitját, és az

Andrássy úti békebeli nihilt, addig működik az aranybánya.

Csak egy

gyors számolás. Egy kb 100 négyzetméteres westendes üzlet havi bérleti díja

ezek szerint akkor kb 3 millió. Plusz legyen csak 3 eladónk, az havi +1

misi, tehát 4 millió a fix költség

havonta. Ezt kigazdálkodni duplázós haszonkulcs esetén is minimum 8 millió

árbevétel kell. Nettóban. Áfával legyen mondjuk 10 millió, vagyis ha a napi

kasszabevétel nem éri el a 300-400 ezer forintot, akkor biztos hogy veszteséget

csináltunk. Hát…nem egyszerű kigazdálkodni, az biztos.

A másik

ábra Európa "Váci utcáit" hasonlítja össze. Ezeket a bérleti díjakat szerintem

egyetlen országban sem lehet a konkrét üzlet szintjén kigazdálkodni. Láthatjuk

a Váci utcában is, hogy milyen bérlők engedhetik meg ezt a luxust

maguknak, a Champs-Elysées-n pedig aztán végképp érdekes, hogy kik ezek a

presztizs szereplők. Csak globális óriások és néhány nemzeti szimbólum

vállalat.

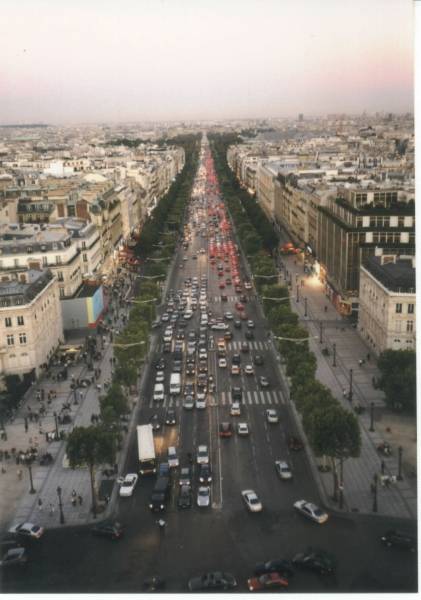

Champs-Elysées

a Diadalív tetejéről. Egyébként kb 30%-os bérleti díj eltérés van az utca

két oldala közt. Az észak-keleti oldalra ugyanis szinte napnyugtáig odasüt a

nap, míg a másik oldalon a magas épületek tövében már délután árnyék van, így a

napos oldal sokkal népszerűbb.

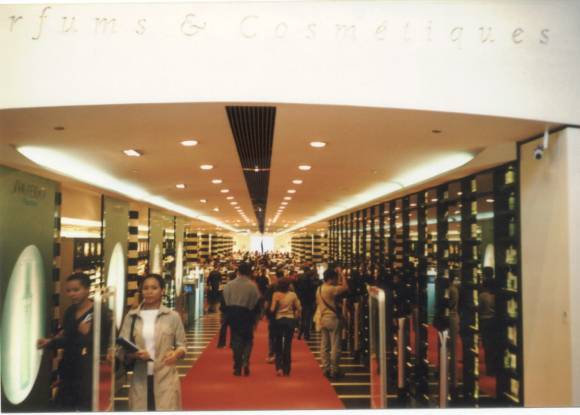

Parfüméria

a Champs-Elysées-n. Szinte nem is látszik a vége. Ha csak 6x60m, akkor kb évi

félmilliárd forint lehet a bérleti díj. Hát nem luxus egy kicsit ennyi pénzt

elspriccelni a levegőbe??? J

2006.10.04. "Megmondtam

előre, hogy ne menj fel a tetőre." – Összeomlott a Sportingbet

és az online szerencsejáték szektor

Na itt

az általam borítékolt mínusz 70% gap down:

Tavalyi

évben fókuszba került a Tőzsdefórumon a Sportingbet online szerencsejáték

és fogadóiroda részvényeinek szárnyalása. Néhányan az exponenciális emelkedést

látva jó befektetési lehetőséget láttak benne, míg jómagam inkább

próbáltam rávilágítani, hogy ezen részvények árfolyama valójában nem a vállalkozás

perspektívái miatt emelkednek, hanem csak egy szimpla tőzsdei

pilótajátékról van szó. A Tőzsdefórum Multifórum rovatában Európai szerencsejáték részvények címmel több mint

1000 hozzászólást is megélt a téma, míg jómagam a Fórumban írtam róla néhány figyelmeztető

kommentárt, melyekből tanulság képpen idézek párat:

2005. február 4. 21 óra 35 perc. Hát nem

szívbeteg nyugdíjasoknak való egy részvény az biztos. Két év alatt mínusz 90%,

majd onnan 14-szerezett. Pont olyan a részvény mint maga a cég: színtiszta

szerencsejáték. Ahogy meg is duplázódhat, le is feleződhet...és onnan

újra...

2005. február 11. 15 óra 44 perc. Az a baj a Sportingbettel, hogy az ilyen internetes cégekre bármikor rányithat egy versenytárs. Addig nyílván nem fog, amig egy ilyen cég veszteséges. De ha nyereséges lesz, akkor rá fognak nyitni. És miből áll rányitni? Semeddig. Az egész cég nem más mint tartalomfejlesztés, kockázatkezelés, marketing, ügyfélszolgálat és payment. Akinek meg ilyen részlege már van, az könnyen nyithat egy ilyen internetes fogadó irodát, ha látja hogy van benne pénz. Ezért 100-as PE-re vagy 20-as Price/Sales-re árazni ilyen internetes cégeket elég kockázatos.

2005. május 23. 18 óra 49 perc. Cinedog! Ezek a szerencsejáték részvények a

tőzsdén szintén szerencsejátékként illetve pilótajátékként funkcionálnak a

tőzsdei szerencslovagok körében. Az egy dolog, hogy egy cég hatékonyan,

nyereségesen működik és terjeszkedik, de a részvény értékelése és valódi

értéke egy másik dolog. A kettőnek sokszor semmi köze egymáshoz.

Ha nyitsz egy giroszozó bodét, ami egy nap 100 giroszt ad el, óránként 4db-ot,

majd egy év múlva már 200 giroszt adsz el, attól még az a girosz bódé nem fog

tudni 20 éven keresztül minden évben duplázni. (Mert a 20. évben már napi 100

millió darab giroszt kellene eladnod, minden másodpercben 1200 darabot.) Vagyis

a giroszozód, amit egy éve 5 millióból nyitottál, és dupláztad a forgalmát nem

fog érni 20-as P/S mutatót, vagyis 300 milliót. Csak egy multimilliomos balek

venné meg, aki bízik abban, hogy majd X év múlva 1200db giroszt tud eladni a

bódé másodpercenként, vagy abban, hogy 600 millióért tovább fogja tudni adni a

bódét, amit most 300-ért vett. Valójában így egyben az egészet egyetlen balek

sem fogja megvenni, de ha mondjuk kibocsátasz 1 millió részvényt, akkor talán

pár darabot el tudsz majd adni 300Ft-ért, mert így nem tűnik fel kapásból

a írtózatos drágaság. És ennek az ára akár felmehet 600Ft-ra is. Meg 1500Ft-ra

is. Mindeközben a giroszozó bódé teljes értéke már másfél milliárd forint

lenne, (amely mellé viszont egy konkurens akár 5 millióból nyithat egy új bódét

is.) Na pont így működik a tőzsde.

Tehát az ilyen növekedési mutatókat nagyon óvatosan kell kezelni, sőt, a

legtöbb ilyen nagy növekedésü cég a dot.com lufiban pár éven belül csődbe

is ment, mielőtt egyáltalán nyereséges lett volna.

Az én saját aranyszabályom, hogy ha egy részvény Price/Sales mutatója

(tőzsdei érték/árbevétel) nagyobb mint 20, azt nem nagyon lehet

racionálisan alátámasztani. Abba már a halál utáni életet is

belediszkontálhatják, akkoris túlértékelt lesz. Majd ha lesz tényleg duplázás

minden évben folyamatosan, tartósan, és nyereség is lesz, akkor emelkedehet

majd a részvény is. De addig az ilyen részvény csak egy lottószelvény.

2005. május 23. 19 óra 20 perc. De egyébként 5-ös Price/Sales felett már nagyon kockázatos egy részvény, az ilyen cégek 80-90%-a jellemzően nem fogja kitermelni az árát. Az ilyen cégek még nyereségesen is, 10-15%-os haszonkulcs esetén is 30-50-es P/E-t jelentenek, vagyis 50x évi nyereségüket kellene kifizetnie a vevőnek MOST azonnal… Itt már egy sima profitwarningtól is 50-70%-ot eshet a részvény, és még millió dolog közbejöhet, ami nem igazolja majd a profitvárakozásokat az elkövetkező 10-20 évre, hiszen ez egy beláthatatlan időtáv. Persze legtöbbjüknek nincs ilyen profitrátája, sőt még profitja sincs. Egyszerűen semmi nincs a részvény mögött, így leginkább csak abban lehet bízni, hogy egy másik balek majd talán még drágábban is megveszi tőlem, mint ahogy én vettem.

2005. május 24. 11 óra 33 perc. Maxi, felőlem te nyugodtad pilótajátékozhatsz 100-as P/E-s és 20-as P/S papírokkal. Felőlem bárki gyűjtögetheti a napi 1-2, heti 5-10%-okat. De ha másnap MINUSZ 70%-kal zuhanva nyit ki a papír, akkor onnan majd 230%-os proifitot kell újra összegyűjtögetned, hogy nullán legyél. Ha ilyen kockázatot bevállalsz, akkor csak nyugodtan. Én ebből nem kérek.

És ez lett belőle:

Nyílvánvaló volt hogy az illegális

online szerencsejátékot nem fogják sokáig tűrni a drákói szigorú amerikai

hatóságok. A többi szerencsejáték és fogadóiroda részvény sem menekült. A

Partygaming részvényesek hasonló vérfürdőt szenvedtek el:

PS: A "védelmi" stop

loss megbízás ennek is csak annyit ért, mint halottnak a csók.

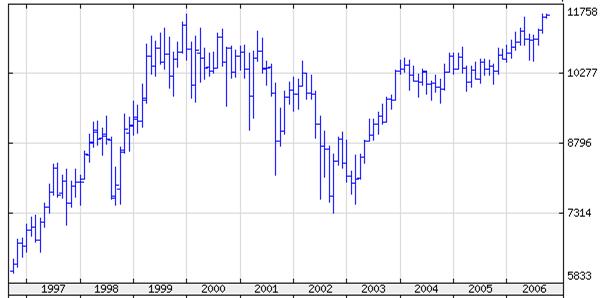

2006.10.03. Csúcson a Dow Jones!

Ha csak

egy bolhafarknyival is, de több mint 6 év után ma új csúcsra ért a Dow.

Két múlt

századi elemzésem ajánlom az újra aktuális témában. Az első a Dow Jones index

és az amerikai részvénypiac mozgatórugóit boncolgatja, a második pedig magáról

az Dow Jones index történetéről, összeállításáról, változásairól,

számításáról, elemzéséről szól.

Meddig szárnyal a Dow Jones? Avagy a pilótajátékosok

kedve töretlen! (1999. május 10.)

PS: Hogy

változik a (hír)világ… 1999-ben még nagyon komoly érték volt egy alapos, átfogó

tőzsdei cikk és elemzés. Manapság viszont ha 5 sornál többet írnék, már

nem olvasná el senki. Úgyhogy nem is írok. Nekem is egyszerűbb ez a

tőzsdeképregény műfaj. J

2006.09.28. Kinga szülinapja

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu