Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2007.04.15. Magyar EPS becslések

Bár

sokszor jócskán mellélőnek az elemzők, több éves távon pedig pláne

elcsúszhatnak a dolgok bármelyik irányba, de valamiféle nagyságrendi becslésnek

talán használható ez a frappáns összefoglaló táblázat a Portóliótól. (EPS = részvényenkénti eredmény = cég adózott

eredménye osztva a részvények számával)

2007.04.11. Ha valaki még nem

unja a banánt

Zseniális

ötlet egy gyógyszeripari csomagolóanyag adoptációja, amiben a banán hetekig

ugyanolyan szép és friss marad, mint amikor a legfinomabb. És persze mennyivel

nagyobb üzlet 79 centért eladni a banánt darabonként, mintsem ugyanennyiért fél

kilót. Klikk a képre a riporthoz!

Egyébként

érdekes, ahogyan a banán kultusza alakult nálunk. Szocializmusban valóságos

ünnepnap volt, ha banán érkezett az üzletekbe. Hacsak nem Kubából, de azon

kívül csak kemény imperialista dollárért lehetett csak banánt importálni.

Dollárunk meg nem sok volt, mert nem sok mindent tudott Magyarorszag dollárért

eladni a világpiacon. A kevés kis dollárunkért így inkább fontosabb volt

szerszámokat és gépeket vásárolni a szocializmus építéséhez, mintsem banánt.

Sokakank nosztalgikus élményük ébredhet, amikor a banánszocializmusban

legtöbbször az üzlet előtt árulva kígyózott a sor, ha néha jött banán,

mert annyi ember be sem fért volna az üzletbe. Ráadásul fél vagy egy kilóban

volt limitálva, amennyit egy ember vehetett. Volt hogy utána beálltam újra a

sor végére, hátha jut másodjára is. És mint istenni mannát ettük a banánt mint

a majmok. A 80-as években. Korábban meg pláne még ritkább kincs lehetett. Aztán

a szocializmussal a banánkultusz is összeomlott. Ma már a legolcsóbb gyümölcs a

banán. És a banán az, ami mindig és mindenhol kaphato. Én szinte már sosem

veszek, legfeljebb néha a tél közepén egyszer kétszer, ha tényleg nincs semmi

más. És már nem is esik olyan jól mint régen. A nagy jólétben már unjuk a banánt.

J

PS:

Egyébként ez egy tipikus mesterséges gyümölcs. Fél évszázada még az íze is más

volt, állítólag almára hasonlított. Ma már tulajdonképpen a Chiquita által

kifejlesztett banán klónjait esszük. Minden banán ugyanannak a banánnövénynek a

gyümölcse. Magától már nem is tudna szaporodni, hiszen magja sincs. Csak a

növényi hajtásokat lehet sokszorosítani. Allítólag ez hatalmas rizikó is

egyben, mivel gyakorlatilag szinte egyetlen genetikai példány létezik csak,

ezért ha valami súlyos betegség megtámadja a banánokat, ami az egész világon

elterjed, akkor kipusztul a chiquita banán. Úgyhogy inkább együk amíg van, mert

lehet hogy rosszabb lesz a helyzet mint a banánszocializmusban. J

2007.04.10. "2007 is going to suck" – and has

been doing so in deed

Március

elején az egyik legnagyobb amerikai házépítő cég vezetője úgy

nyilatkozott, hogy felesleges finomkodni, 2007 nagy szopás lesz a házépítésben,

mind a 12 hónap. "I

don’t want to be too sophisticated here, but ’07 is going to suck, all 12

months of the calendar year,” Tomnitz said.

És

tényleg! A mai "remek" hír szerint, 40%-kal kevesebb házat tudtak

csak értékesíteni az első negyedévben. Legdurvább a helyzet Kaliforniában,

ahol 60%-os a visszaesés. (Pedig ugye ott sosincs tél, így idén sem volt brutál

havazás, mint most a keleti parton.)

D.R.

Horton the nation's No. 2 home builder, reported that the number of new homes

it sold in its fiscal second quarter fell nearly 37 percent. The value of those

homes fell about 40 percent to $2.6 billion in the period, which ended March

31. …D.R. Horton said the declines in volume and sales value were widespread

across all the regions where the company operates. … The worst declines were in

California, where volume was down 59 percent, and value of the homes sold fell

56.8 percent.

Masszivan

veszteségesek is a házépítő cégek: No. 3 builder Pulte Homes reported a loss in its

most recent period, as did No. 4 Centex and New Jersey-based Hovnanian

Enterprises. Lennar and No. 5 KB Home both reported losses in their quarters

ending in November, although both returned to an operating profit in their most

recent period.

Erre a

"remek" hírre természetesen szerény emelkedéssel reagált a

tőzsde, hiszen a rossz hír is jó hír, és ezzel immáron nyolcadik napja

emelkedik a Dow Jones index, melyre 2003. óta,

tehát szinte az egész bull ciklus alatt nem volt példa, és újabb

bizonyítéka a megrendíthetetlenül pozitív tőzsdei hangulnak.

Képtelen

csökkenni a Dow. "A subprime és a rossz hírek uncsi, inkább keressünk jobb

híreket és új alibit az emelkedéshez!"

Így a február végi nagy esőnap óta alig volt egy valamire való

fekete gyertya. A market pattern az utóbbi egy hónapban leginkább azt a mintát

követi, hogy rossz hírre stagnálás vagy enyhe emelkedés van, a nem kifejezetten

rossz hírekre pedig masszív emelkedés. Vagyis esni képtelen a piac, a

tűrhető hírekre pedig mászik felfelé a lépcsőn. Így

tulajdonképpen Amerika és a nemzetközi indexek fele már szinte teljesen

ledolgozták a márciusi esést, akarom mondani zizegést, mert esésnek ez

azért harmat gyenge volt. Az indexek másik fele pedig már kint is van új

csúcson, jöhet a szokásos pezsgőbontós úri muri.

Másik

"nagyon jó" hír mostanában, hogy egyes elemzések már 2.4 millió otthon

elvesztésével kalkulálnak a korábbi laza 1 millió helyett a subprime

jelzáloghitelezés összeomlásával. Demo barátom úgy szokta kommentálni ezeket a

negatív ingatlanpiaci híreket tőzsdei megvilágításban, hogy ezek azért

nagyon jó hírek, mert lakás helyett majd akkor részvényt vesznek az emberek. J

És végül

desszertnek egy "remek" hír múlt hétről is: a gyáripar

vegetációjá után már a szolgáltató szektor is kezd beállni. 4 éve nem voltak

ilyen gyengék a vezetői előrejelzések.

Egyre

jobban közelít az 50 pontos szinthez a szolgáltató szektor folyamatait

előrevetítő ISM index. (Az 50 pontos kulcsszint feletti érték

növekedést, az alatti szűkülést vetít előre.)

A

szenvedő amerikai autógyártás vezetésével a gyáripar már egy ideje

stagnál. A házépítő szektor súlyos visszaesésben, "2007 egésze szopás

lesz". A pénzügyi szektor perspektíváit a jelzáloghitelek bedőlésének

láncreakciója veszélyezteti. Ez már elég nagy visszahúzó erőt képvisel, de

ha még a szolgáltató szektor is beáll, amely az amerikai gazdaság legnagyobb

szelete, akkor borítékolható a recesszió. Nem tudom mi a fene tudná még hajtani

a gazdaságot, ha minden csökken??? Energiamánia kevés lesz hozzá. Egyedül az

export a hajtóerő, az ultra olcsó dollár miatt olcsó minden amerikai

portéka.

2007.04.06. Amerikai Álom – Jó üzlet az egészségügy.

(Hála istennek!)

És ha

már a lézeres szemkorrekció is szóba került pár hónapja… (Amely ma már

egyszerűbb, biztonságosabb, fájdalommentesebb mint egy

szimpla fogtömés, sőt, még gyorsabb is, csak 1 perc. Arról nem is beszélve hogy élesebb lesz az ember

szeme, mint egy szimpla földi halandónak, ezért a vadászpilótáknál is

alkalmazott eljárás lett.) A lézerszemészet egyik jelentős

szereplőjét, az IntraLase Corporationt épp minap vásárolta fel egy másik

szereplő, az Advanced Medical Optics. A hírnek magyar vonatkozása is van,

a 20 éves lézerszemészet egyik úttörője, Juhász Tibor a cég alapítója. 25

évesen a JATE elvégzése után valahogy kijutott Amerikába, és a Michigan

Egyetemen kezdett el foglalkozni a lézerszemészettel. 10 év múlva alapította

meg az IntraLase vállalkozást, hogy a kutatási erdeményeket a gyakorlati

egészségügyben is megvalósíthassa. A cég részvényeit most 25 dolláros áron

vásárolták fel, így Juhász doktor részvénypakettje 4 milliárd forintot ért. Ez

maga az Amerikai Álom. A semmiből indult 25 évesen, majd Amerikában

elkezdett azzal foglalkozni, ami érdekelte. Nem milliárdos akart ő lenni,

hanem csak csinálni azt, ami érdekelte, kitalálni és létrehozni valamit, ami

haszos és az emberiség javát szolgálja. A sok munka, kitartás és persze a

szerencse végül azonban nemcsak tudományos, hanem anyagi sikereket is hozott. A

lézeres szemkorrekció pedig tényleg egy fantaszikus dolog, egy hihetetlenül

egyszerű ötlet csúcstechnológiával megvalósítva, amely segítsével ma már

szinte bárki számára könnyen elérhető a pengeéles látás. Zseniális!

Juhász

Tibor, a lézerszemészet úttörője.

EGÉSZSÉGÜGY

vs. ÜZLET

És még

egy nagyon fontos dolog az egészségügyről és üzletről. Dr.Mengele,

akarom mondani Dr.Mikola és persze millió mások is azzal érvelnek, hogy

"az egészségügy nem üzlet". Hát ez egy katasztrófális megállapítás,

és az ilyen hozzáállás miatt nem fejlődik, hanem van még mindig

szocializmus a magyar egészségügyben. Hiszen mi is az egyetlen dolog, ami a

fejlődést előmozdítja a modern világban? AZ ÜZLET! Semmi más nem

képes tudatos fejlődést produkálni, csakis az üzlet, a profit, a nyereség,

hiszen mi másért dolgozna fanatikusan az egész életét egy lapra téve, kutatna,

fejlesztene, kisérletezne, vagy próbálna javítani a dolgokon bárki is, vagy

kockáztatna dollármilliárdokat kísérletekbe és kutatásokba beleinvesztálva???

Maximum Bill Gates alapítványa jótékonykodik ingyen az egészségügyben, de ha

nincs profitorientáltság, akkor nincs fejlődés, mert nincs motiváció. És

nincs ez máshogy az egészségügyben sem, csakis a profitorientáció lendítheti

előre a dolgokat. Én nagyon örülök, hogy Juhász Tibor 4 milliárdot

keresett a lézerszemészeten, mert ha ő nem lett volna, akkor most nem

látnék élesen. De nem csak ő kellett ehhez, hanem az is, hogy

dollármilliókat fektessen bele Juhász cégébe egy kockázati alap, aki

kockáztatva a pénzét finanszírozta a kutatást, a fejlesztést, a kísérleteket és

az üzletmenetet. Ha nem láttak volna benne üzletet a profitorientált

befeketetők, akkor ma sem lenne lézerszemészet. Vagyis az üzlet

viszi előre az egészségügyet is. És az én egészségem igenis legyen

jó üzlet valakinek, mert ez által nekem is jobb lesz. Ahol pedig nem üzlet az

egészségügy, ott ki a fene töri magát azért, hogy az embereknek jobb legyen az

egészsége??? Maximum Albert Schweitzer és követői…de (profitorientált)

befektetők nélkül ők sem mennek túl sokra. (Amúgy szinte az egész

afrikai missziót Bill Gates finanszírozza, hiszen Afrikában a szegénység miatt

aztán tényleg nem tud üzlet lenni az egészségügy, úgyhogy ki a fene törné ezért

túlságosan magát...)

És a

most kiragadott lézerszemészet csak egyetlenegy terület az egészségügyben.

Hálistennek szinte sosincs semmi bajom, így nem vagyok igazán képben, de

rengeteg új, modern dolog jött az egészségügybe, ami csakis annak

köszönhető, hogy az egészségügy üzlet. És ha jó üzlet, az jó lesz annak

is, aki ezt az egészségügyi szolgáltatást igénybe veszi. És ha jó üzlet, akkor

abból verseny is lesz, ami leszorítja az árakat is. (Nemrég még 4000 euró volt

egy lézeres szemműtét. Ma már csak 1000.) Micsoda fejlődés van a

gyógyszereknél is, és ez csakis a profitorientációnak köszönhető, mert ha

nem lenne jó üzlet a gyógyszer, akkor nem fektetnének dollármillárdokat

gyógyszerkutatásokba, és nem lenne végül ennyi mondern gyógyszer. Vagy pl

endoszkóp letuszkolása helyett ma már pici kapszulakamerák is rendelkezésre

állnak. Vagy pl még mindig lehet tömni amalgánnal is, mert az olcsó, de a

fogászatban is nagyon spéci innovációk jöttek az utóbbi 10-20 évben. De csakis

azért, mert van rá fizetőképes kereslet, ami miatt jó üzlet a fogászat. Nem elbarmolják egy

híddal az ember maradék jó fogait is, hanem egy titánium implantátumot raknak

be. Persze nem olcsó, drága. De ha nem lenne drága és nem lenne jó üzlet, akkor

nem foglalkozna vele senki, és továbbra is egyedüli megoldás a hidak brutális

vésése és a protézis lenne. És talán a fogászat a legjobb példa, hogy üzleti

alapon sokkal jobb minőségű szolgáltatás érhető el Magyarországon

is, mint az "ingyenes" állami egészségügyben. Persze ha Dr.Mengele

csak ahhoz ért, hogy kombinált fogóval 1 perc alatt kikapja a magyar paraszt

szuvas fogát, és ezáltal ő a járási Dr.Kis Király a szocializmus

korházában, akkor nyílván mindent megtesz, hogy maradjon a status quo, vagyis a

szocializmus. Mert még mindig szocializmus van a magyar egészségügyben.

PS:

Sajnos pár generáción belül minden ember látáskorrekcióra fog szorulni, meg

persze minden más baja is lesz, hiszen nincs többé természetes szelekció, így

genetikailag teljesen selejtessé fog válni az emberiség. Már most

megdöbbentett, hogy ismerőseim fele kénytelen lombikozni, vagyis normál

körülmények között már halna ki az emberiség. (Mondjuk a másik, egészségesebb

fele sem töri magát a magyar lakosságnak az utánpótlás érdekében. Kivéve persze

a cigányokat, hálistennek ők azért hazafias igyekezettel biztosítják a

magyarság utánpótlását, és effektíve ők tartják fent Magyarország

lélekszámát.) Pár generáción belül azonban teljesen selejtessé fog válni az

emberi génállomány, ha nem lesz tudatos genetikai tervezés. Úgyhogy

reménykedjünk, hogy jó üzlet lesz a jövőben is az egészségügy, különben

rövidesen kihal az emberiség. (És az nagy baj lesz, mert nem lesz majd kinek

eladni a részvényeket sem.J)

2007.04.01. Internacionális HUMET mámor – "Achtung,

Achtung!!! Die Rallye ist gestartet!" J

-----Original Message-----

From: add [mailto:antonius_elhachimi@OGMANDINO.COM]

Sent: Saturday, March 31, 2007 10:50 AM

ANLEGER UHR ***L9Z.F***

DIE RALLYE IST GESTARTET!

UHR AN DIENSTAG MONTAG 2 APRIL!

Firma: HUMET-PBC NA (L9Z.F)

5-Tag Prognose: 0.25-0.90

Letzter Preis: 0.04

Kürzel : L9Z

WKN: A0MMPH

ISIN: US4454081070

Börsen: Frankfurt

KAUFEN KAUFEN KAUFEN!

L9Z ESGESCHAFT FIN UNTER PARI!

600% Gewinne werden an 5 Tagen!! ÜBERRASCHEN!

Humetmámor!

J

PS:

Ugyanott V1A6RA és Rolex óra kapható. J

2007.03.29. Megakadt a

lemezjátszó – Mr.President csak a Coco Jambot nyomatja

Én nem mondom,

remek sláger volt a Coco Jambo, (napsütés, pálmafák, tenger, csupa öröm és

boldogság…) de jó lenne már valami frissebbet is hallani Mr.Presidenttől

azok után, hogy szemünk előtt omlik össze a subprime lending.

Úgy

látszik csak ezt tudja rappelni a FED elnök: 2% GDP növekedés és 2% infláció

várható. A másodlagos jelzálogcsődök pedig szerinte nem jelentenek veszély

a gazdaság egészére.

Eközben

egyes számítások szerint 1 millió család veszíti majd el házát a

felelőtlenül felvett [= rájuk tukmált, beléjük loholt ]

lakáshitelek miatt. Az ingatlanmánia tetején felvett és pár évig rendkívül

kedvezményes "beetető" törlesztőrészletek után, sokak

számára most kezdődik majd csak a valódi normál összegű törlesztés,

ami jóval nagyobb terhet fog róni rájuk, mint amivel eddig szembesültek.

Lesznek akik a kedvezmények lejárta utáni normál törlesztéseket sem fogják

tudni fizetni, de a legnagyobb katasztrófa az lenne számukra, ha az

ingatlanárak esni kezdenének, mert akkor fedezeti szint alá csökkenhet a

jelzáloghitelük, és pótlólagos fedezet hiányában kénytelenek lesznek

elárverezni a házukat a fejük fölül. Összességében 1 millió ingatlanra és

családra várhat ez a sors többek közt ezen cikkben szereplő

becslés szerint is.

Amerikai lakóingatlanok eladási

árai sokéves száguldás után megtorpantak (átlagár – medián ár)

Az

ingatlan- és hitelügynökök sokszor felelőtlenül loholták bele

hitelből történő ingatlanvásárlásokba a nem igazán

elsőrangú/prime ügyfeleket azzal a koncepcióval, hogy az emelkedő

ingatlanárak még tovább és tovább fognak emelkedni, és aki még most éppen

megteheti, hogy ingatlant vásároljon most rendkívül alacsony kamatozású

hitellehetőség mellett, az most tegye meg, mert később még drágábbak

lesznek majd a lakások és magasabbak a kamatlábak, tehát ennél kedvezőbb

lehetőség már nem lesz, és aki most még éppen megteheti, az később

financiálisan már nem lesz rá képes. Tehát most vagy soha. És hogy még több és

több ügyfelet beszéljenek rá, ezért 2-3 évig kedvezményes

"beetető" törlesztő részletet biztosítottak számukra.

Közben

az utóbbi másfél évben már egyre kevesebb és kevesebb új házat tudnak eladni, a

házépítő szektor recesszióba került.

Csökkenő

trendben az új lakások értékesítése (ezer db x bal oldali skála) – És enyhén emelkedő trendben a jelzálogkamatlábak (jobb oldali

skála). (Vagyis növekvő

kamatterhek, növekvő törtlesztőrészletek.)

Évenként

felvett másodlagos [=nem elsőrangú, azaz sub-prime] minősítésű

ingatlanhitelek (milliárd dollár).

2006-ra

is behúzhatunk egy legalább akkora oszlopot mint a 2005-ös.

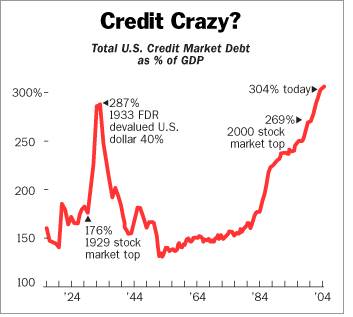

Teljes

amerikai hitelállomány a GDP-hez viszonyítva közben soha nem látott szintre

duzzadt fel.

Ebben a

hitelállományban több ezer milliárd dollárnyira duzzadt Asset Backed Security [=Tesco

Gazdaságos Szar Szemét] ultragagyi minőségű bóvlikötvényállomány halmozódott fel,

subprime lakáshitelek, hitelkártya adósságok, fogyasztási hitelek és

autófinanszírozási konstrukciókban megtestesülve. Vagyis ultragagyi

bóvlikötvények, amelyek mögött sokszor csupán puszi fedezet van, aztán az adós

vagy fizet vagy nem.

Annyiban

nem katasztrófális a helyzet, hogy ezek a több ezer milliárdosra duzzad

ultragagyi bóvlikötvények nem a bankrendszerben (a gazdaság életfontosságú

vérkeringésében) duzzadtak fel, hanem leginkább hedge fundokban, akik bírják a

brutális veszteséget is. Ők fogják elvinni a balhé nagy részét és

elszenvedni a közvetlen veszteséget, és hálistennek a bankrendszer leginkább

csak közvetítő intézmény szerepét játszotta. Viszont azt állítani, hogy ha

ez a szektor borul, akkor az nem fog kihatni a gazdaség egészére, finoman

szólva is űberoptimista forgatókönyv. A pénzügyi szektor igenis nagyon meg

fogja szenvedni az eddigi közvetítői díjak és extraprofitok kiesését, de a

hitelek beszűkülésével a mögöttes reálgazdasági folyamatok is

beszűkülnek. Ez pedig mindenképp további gazdasági lassulást fog

eredményezni, mely jelen alig 2%-os növekedésről jó esetben nullára esést,

stagnálást jelent, rosszabb esetben pedig recessziót.

PS: Két

éve Conundrum, avagy Greenspan

és a Nagy Kérdés című elemzésem utolsó bekezdésében konklúzióként pont arra hívtam

fel a figyelmet, hogy ez a "Conundrum" jelenség még komoly

egyensúlytalansági problémákat is okozhat majd. Hát tessék:

2005. június 10. "Mindenesetre egy biztos, hogy

valami miatt (akár ésszerüen akár ésszerütlenül) a hosszú lejáratu kötvényekre

sokkal nagyobb a kereslet mint a kínálat, és ezt a túlkeresletet az

államkötvénykínálat hiánya miatt a jelzálogkötvények kínálata kénytelen

kielégíteni, amely viszont így hihetetlen alacsony kamatozása által rendkívül

ösztönzi a jelzáloghitel-felvételeket és ezáltal (a FED kamatemelési célzata

ellenére mégis) hevesen fűti, esetlegesen túlfűtheti az ingatlanpiaci

gazdaságot (ingatlanbefektetéseket, építkezéseket, építőipart,

ingatlanfinanszírozásokat, lakberendezési ágakat, stb... stb... vagyis a

gazdaság egy jelentős szegmensét), amely később egyensúlytalansághoz,

így gazdasági problémákhoz vezethet."

2007.03.22. "Ha van rajta

sapka, akkor azért... Ha nincs rajta sapka, akkor meg azért…"

Vagyis

tök mindegy mit mond a FED, a piac így is úgy is rallyzni akar. Hipp hopp

visszatért az űberoptimista tőzsdei hangulat, melynek mámorában már

több mint fél éve lubickolnak: Ha jók a hírek, akkor emelkedik a tőzsde.

De ha nem jók a hírek, azért akkor is emelkedik. Vagyis bármilyenek is a hírek,

fundamentumok, várakozások, veszélyek, kockázatok, a piac emelkedik, mert

emelkedni akar. Itt csak egyetlen egy dologtól félnek: hogy kimaradnak az

emelkedésből.

Lassan

már 8 hónapja tart a pocsék hírözönre épülő rally, 2006.07.28. USA GDP: Megörült vagy

megőrült a piac??? cikkemben hívtam fel rá

először a figyelmet. Azóta gyakorlatilag 70%-ban kedvezőtlen hírek

érkeznek a piacra, ám ennek ellenére (a mostani márciusi bolhafarknyi zizegést

leszámítva) 8 hónapja visszahúzás nélkül emelkedik a piac. A jó hír az nagyon

jó hír. A rossz hír pedig a legjobb hír, mert az újabb vételi lehetőség,

ahol egy gyűszűnyivel olcsóbban lehet vásárolni.

És most

mit is mond a FED?

"The Federal Open Market

Committee decided today to keep its target for the federal funds rate at 5-1/4

percent. Recent indicators have been mixed and the adjustment in the housing

sector is ongoing. Nevertheless, the economy seems likely to continue to expand

at a moderate pace over coming quarters. Recent readings on core inflation have

been somewhat elevated. Although inflation pressures seem likely to moderate

over time, the high level of resource utilization has the potential to sustain

those pressures. In these circumstances, the Committee's predominant policy

concern remains the risk that inflation will fail to moderate as expected.

Future policy adjustments will depend on the evolution of the outlook for both

inflation and economic growth, as implied by incoming information."

Ez

bizony negatívabb konjunktúrális kilátás mint a legutóbbi januári, ahogy ezt

Demo barátom cikkében is kommentálta itt a

Tőzsdefórum hírek közt. Hiszen a Jegybank olvasatában

is vegyes képet mutatnak a gazdasági indikátorok, bizonytalanságban van a

lakóingatlan szektor, az inflációs nyomás pedig némileg erősödött. Tehát

konjunktúrális veszélyek magasabb inflációs nyomással. Ez aztán a piszok

"jó" hír megint! Hurrá! Mindenközben a piaci értelmezés, mely szerint

majd jön a FED és kamatot vág, és ezzel a saját hajánál fogva majd kihúzza a

gazdaságot abszolút nem alátámasztható a közlemény alapján sem. Hiszen a FED

továbbra is az inflációt tartja nagyobb kockázatnak. A további kamatemelés

"réme" csak azért tűnt el a közleményből, mert annyira

bizonytalan a helyzet, hogy a FED is csak ködösen lát. (Másrészt pedig korábbi

cikkemben is már megpendítettem, hogy stagflációs nyomásnál nem nagyon tud

kamatot csökkenteni a FED.)

PS: Mire

úgy 20-30 másodperc alatt elolvastam az immediate release statementet, addigra

már +1%-kal lőtt ki a piac. Pedig ezt a nagyon óvatos, nagyon kényes

zanzát nem árt többször is precizen elolvasni, hogy fel is fogja az ember a lényeget.

Még fel sem fogták mit olvasnak, de már kilőtt a rakéta. A játékosok 90%-a

továbbra is a bull oldalon áll, ezért továbbra is tízszer könnyebben emelkedik

a piac, mintsem esik. Sőt, újabb megerősítést nyert a "longgal

nem lehet veszíteni" hozzáállás. Shorttal továbbra is nagyon nehéznek

tűnik nyerni. Longnál viszont benne van a nagy pofáraesés kockázata. Amit

persze fel sem mér a piac, csak egyre tovább feszítik a húrt. (Épp azért

veszélyes ez, mert elképzelhetetlennek tűnik az esés. És ha mindenkit

beszippant a bull, akkor nem lesz majd senki, aki egy igazán nagy esésben majd

vegyen, csak millió bentragadt, akiknek pénzük már nincs, viszont teljesen ki

vannak tömve részvénnyel. Márpedig mostanra nagyobbra duzzadt a részvények

vásárlására fordított lombardhitel állomány az USÁ-ban mint az ezredfordulós

Nasdaq mániában.)

2007.03.20. Anomália

Tegnap

keleten 20 fok és napsütés volt, nyugaton pedig 0 fok és hóesés.

Január

10. pedig a tél legmelegebb napja volt

No

persze a tőzsdén ennél sokkal nagyobb anomáliák is előfordulnak.

Irdatlan drágák is tudnak lenni a divatos részvények / instrumentumok, miközben

az olcsó dolgok legtöbbször a kutyának sem kellenek. Sőt, legtöbben pont

azt akarják megvenni, ami már piszok drága, mert azt látják hogy a múltban

mennyit emelkedett, és azt gondolják hogy ez a jövőben is így lesz. És ha

elég sokan ezt gondolják, és vesznek és vesznek és vesznek, akkor tényleg még

drágább is lesz. Így a drága még drágább lesz, majd aztán annál is drágább, majd

annál is még drágább… majd a méreg drágánál is drágább, és aztán még annál is

drágább… (Egészen addig, amíg van utánpótlás az újabb vevőkből és

pénzből.) Ezt a folyamatot én

pilótajátéknak hívom. Mások tőzsdei befektetésnek.

Az

alábbi papper a világ egyik drágább pilótajátéka volt. Úgy 200 milliárd dollárt

ért a JDS Uniphase tőzsdei értéke az ezredfordulón, miközben nem volt 1

milliárd az árbevétele. Profitról meg ne is beszéljünk, mert még soha az

életben nem volt nyereséges. Akkor se, most se, és valószínűleg soha nem

is lesz. Stabilan és masszívan veszteséges az üzletmenet.

A 300

dolláros tetőn lefelézték a névértéket / megduplázták a részvények számát, majd

onnan aztán 99%-os eséssel egészen 1 dollárig zuhant. Aztán nehogy az 1

dolláros limit alá esés miatt töröljék a tőzsdéről, (ugyanis az 1

dollár alatti részvényeket rövid időn belül törli a Nasdaq), ezért 8 régi

részvényt összevontak 1 új részvénybe. Ennek a legutóbbi leosztásnak

megfelelő szintetikus árfolyamot mutatja visszamenőleg is a grafikon.

A lényegen ez azonban nem változtat: az árfolyam 99%-ot esett, és esély sincs

hogy ebből valami szignifikánsat visszadolgozzon. Sőt, kész csoda

hogy nem ment még tönkre a cég a folytonos masszív vesztségekbe.

Valószínűleg mindig sikerül új részvényeket kibocsátani és eladni néhány

baleknak, mint a Humet és Econet esetében. Az egykori alapító és góré, Straus

papa arcáról épp ezért szinte letörölhetetlen a vigyor. Ekkora szemetet ilyen

drágán eladni a balekoknak tényleg hihetlen teljesítmény volt. Arról nem is

beszélve hogy irányítása alatt 2001-ben 56 milliárd dollárral világrekord

vállalati veszteséget ért el a cég.

"Jó

munkás ember."

PS:

Csoda, hogy a sztoriból nem gyártottak még cionista összeesküvés elméletet. Nem

lenne egyszerű elmagyarázni a népnek, hogy hova tűnt az 56 illetve

200 milliárd dollár.

2007.03.18. Tarthatatlan és

instabil a kínai luftballon – figyelmeztet a kínai miniszterelnök

Bloombergről

csemegézgettem össze a hétvégi kínai eseményeket illetően. (miniszterelnöki

kommentár, kamatemelés, stb.)

China's

economic expansion, the source of about a 10th of global growth last year, is

unstable and environmentally unsustainable, Premier Wen Jiabao said.

``China's investment growth is too high, lending growth too fast, liquidity

excessive and trade and international payments very imbalanced,'' Wen said at a

press conference in Beijing today. Energy efficiency and environmental

protection issues haven't been ``properly resolved,'' he said. Wen's comments underscore

government concern that too many factories are being built in China, worsening

pollution and leaving the world's fastest-growing major economy vulnerable to a

slowdown in demand.

China's economy grew 10.7 percent last year, the fastest pace since 1995,

driven by surging exports and investment. The economy expanded by at least 10

percent for the past four years.``China has maintained relatively steady and

fast growth over the past few years, but this is not a time for complacency,''

Wen told reporters at the National People's Congress meeting. ``The biggest

problem in China's economy is that the growth is unstable, imbalanced,

uncoordinated and unsustainable.'' Investment accounted for 52 percent of

China's gross domestic product in 2005, the most recent figure available. That

compared with 33 percent in India, the world's second fastest- growing major

economy, in 2005-06.

Record overseas sales are pumping cash into China's financial system, raising

the risk of property and stock bubbles. The trade surplus - in 2006 was a

record $177.5 billion - has flooded the economy with cash, making it

harder for the government to cool investment by reining in bank lending.

Chinese stocks have touched record highs this year and also had the steepest

decline in a decade. China prints yuan to convert the foreign currency derived

from exports of clothes, electronics and steel. That adds to the money supply,

which last year expanded 16.9 percent. The People's Bank sells bills to soak up

some of the cash. Wen said the formation of a new investment agency to help

manage China's $1.07 trillion of foreign-exchange reserves won't cause a slump

in U.S. securities. China's purchases of U.S. dollar assets are ``mutually

beneficial,'' he said.

Data this week showed accelerating inflation, money supply and industrial

production growth, while the February trade surplus was close to a monthly

record. Central bank governor Zhou Xiaochuan said today he's watching inflation

closely and Trade Minister Bo Xilai said he's ``very concerned'' about the

surplus, suggesting the government may raise interest rates or further tighten

lending. ``The odds of an interest rate hike are growing,'' Ben Simpfendorfer,

an economist at Royal Bank of Scotland Plc in Hong Kong, said. ``The Chinese

government wants to reduce liquidity in the economy and to discourage a

reacceleration in credit growth.'' Money supply grew 17.8 percent in February,

the most in six months. Inflation accelerated to 2.7 percent from 2.2 percent

in January. Industrial production jumped 18.5 percent in January and February

combined, the most in eight months.

Leaders at this year's meeting of China's legislature have repeatedly

highlighted the need to tackle the environmental costs of a coal-powered

economic boom, lagging rural incomes, and an excessive reliance on investment

and exports for growth. ``China's growth is imbalanced between urban and rural

areas, different regions and eastern and western regions,'' said Wen. Growth is

uncoordinated between agriculture, industry and services, he said.

March 17 (Bloomberg) -- China raised interest rates for the third time in 11

months to curb inflation and asset bubbles in the world's fastest-growing major

economy. The one-year benchmark lending rate will be raised to 6.39 percent

from 6.12 percent, starting tomorrow, the Beijing-based People's Bank of China

said today on its Web site. The one-year deposit rate will be increased to 2.79

percent from 2.52 percent. A central bank spokesman confirmed the increases.

Central bank Governor Zhou Xiaochuan is concerned that cash from a record trade

surplus is stoking excess investment, raising the risk of accelerating

inflation and boom-and-bust cycles in asset prices. ``The data released in the

past week suggests that the economy is not actually slowing and that the

government is becoming quite concerned that the economy is disproportionately

driven by investment and production,'' Glenn Maguire, chief Asia economist at

Societe Generale SA in Hong Kong, said today. ``The central bank will probably

raise interest rates again two more times this year,'' he said. Fixed-asset

investment in urban areas climbed 23.4 percent in the first two months, down

from 24.5 percent for all of 2006. China still must act to slow investment, Ma

Kai, head of the National Development and Reform Commission, the country's top

planning body, said last week.

PS:

Gondolom nem szeretnének arra a sorsra jutni mint Japán a 80-as évek végére,

ahol aztán a túlpumpálódott luftballon kidurranása után már lassan 20 éve tart

a depresszió, amiből nem nagyon bírnak kilábalni.

2007.03.17. Happy SELL Patrick's Day J

2007.03.16. Emotional stability – Warren Buffett

Végtelenül

egyszerű gondolatok egy végtelenül egyszerű embertől. (Aki

mellesleg végtelenül gazdag.) Klikk a képre!

A 76

éves Warren bácsi közben már keresi utódját, aki vinné tovább a befektetési

szekeret. "We need someone genetically programmed, to avoid serious risks,

including those never before encountered." Vagyis olyas valakit keres,

akinek genetikailag vérében van a kritikus kockázatok elkerülése, beleértve

olyanokat is, amilyenekkel ezideáig korábban még soha nem találtuk szembe

magunkat. [De megtörténhetnek. És ha valaki belefut egy

kapitalis bukóba a tőzsdén, az többet már nem bír felállni.]

(Jelenleg

50 milliárdos) vagyonát pedig szinte teljesen Bill Gates alapítványára fogja

hagyni. Annyira szerény, hogy még saját alapítványt sem hoz létre, pedig ekkora

tőkével nevének örök halhatatlanságot szerezhetett volna.

Ahogy

tett például Rockefeller, aki reál értéken minden idők leggazdagabb embere

volt korához képest. Ő egy gusztustalan vadkapitalisa hiéna volt, aki

mások tönkretételéből gazdagodott, egy gátlástalan gazdasági maffiavezér,

kegyetlen erőszakos bűnöző, aki semmitől sem riadt vissza.

Hozzá képest Dzsoki Ewing a Kalkuttai Teréz Anyával kerülne egy kategóriába. És

érdekes módon Rockefeller sem tudott mit kezdeni felhalmozott pénzével és

vagyonával, így nagy részét társadalmi célokra elajándékozta. És így neve végül

úgy maradt fent mint jótékony krőzus. Pedig valójában (nincs rá jobb szó)

egy geciláda volt, (mint a XIX. századi vadkapitalisták nagy része). De végül a

sok pénzén vett magának glóriát.

Mindenesetre

érdekes a pénz körforgása. A népen meggazdagodnak a mágnások, aztán amikor

meghalnak, ráhagyják vagyonukat a népre. Az élet vége felé rájönnek, hogy

életükben sem tudtak mit kezdeni a pénzükkel, és elkezdenek gondolkodni, hogy

akkor mi a fenét tudnának vele csinálni a haláluk után. J

PS:

Régen nem volt ekkora dillemma a vagyon. Mindig jött egy háború, forradalom

vagy diktatúra, és az elvégezte magától az újraelosztást.

2007.03.15. Rettegés az

ünneptől

Hol

sírjaink domborulnak,

Unokáink leborulnak,

És áldó imádság mellett

Mondják el szent neveinket.

Szegény

Petőfi, ha ezt a mai napot megérte volna… L

2007.03.12. Game Over – Eldőlt az első dominó:

New Century

Aki

ebből nem szállt ki múlt héten, az már nem is fog. A New Yorki Tőzsde

ugyanis határozatlan időre felfüggesztette a részvények kereskedését. Ez

gyakorlatilag azt jelenti, hogy a részvény pályafutása egyik napról a másikra

véget ért. Game Over, akin rajta maradt a papír, az kidobhatja a kukába, mert

nem ér már semmit. (És egyben egy újabb példa, amikor semmitől sem tud

megvédeni a stop loss order, és minden pénz elúszik egyik pillatanról a

másikra.)

New

Century said that all of its own lenders are cutting off financing, that it has

been found in default of many of its financial agreements, and that it does not

have the funds necessary to meet its obligations, which could reach $8.4

billion. (New Century is the No. 2 subprime mortgage lender with loans of $51.6

billion in 2006 and $52.7 billion in 2005. It had about 8.1 percent of the

subprime market in 2006 behind only HSBC.)

Mi is ez

a részvény? New Century Financial Corp., Amerika második legnagyobb másodlagos

jelzáloghitelezője évenkénti 50 milliárd dolláros hitelkihelyezéssel. És

most több mint 8 milliárd dollárral vált fizetésképtelenné. Ezzel a cég

effektíve tönkrement, a hitelezői pedig már hiába futnak a pénzük után. És

ezzel az első dominóval az egész másodlagos jelzálogpiac össze fog omlani,

mert a további ezer milliárd dolláros nagyságrendű másodlagos

jelzáloghitelek al- és végfinanszírozói kezdenek el majd futni a pénzük után,

hogy mentsék azt, ami esetleg még menthető. Vagyis ezzel az első

dominóval egy pánikszerű láncreakció fog beindulni, és az egész ezer

milliárdos szektor szőröstől bőrőstől, a bóvli

jelzálogpapíroktól kezdve, a pénzügyi közvetítőkön keresztül, az

ingatlanosokon át, a házépítésekig, a bútorokkal együtt össze fog omlani. És

kik is ennek az egésznek a mozgatórugói??? (Szarkeverői???) A J.P.Morgan

Stanley-CiciBankOfAmerica-WellsFargoLehman-GoldmanSucks & Co. Vagyis az

egész mögött a Wall Street-i befektetési bankok állnak.

New Century has financing

agreements with many top Wall Street firms, including Morgan Stanley,

Citigroup, Barclays Bank, Bank of America, and Credit Suisse First Boston

Mortgage Capital,as well as the mortgage arm of Goldman Sachs.

És ha

komoly válság lesz belőle, akkor ezeknek az árfolyama bizony le fog

feleződni, és esni fog a tőzsde mint disznó a jégen. A házépítő

szektor pedig évekig nem fog tudni talpra állni. (És akkor még örülhetünk, ha

ez az egész nem rántja magával a mélybe a több ezer milliárd dolláros Asset

Backed Securities [=Tesco Gazdaságos Szar Szemét] ultragagyi bóvlikötvény szektort is, mert

az aztán még nagyobb lavinát indítana és még nagyobb hitelválságot okozna.)

Nem volt

túl hosszú pályafutása, de azért 10 éves kitartó próbálkozás után végül csak

sikerült elbukni a részvényesek pénzét.

PS:

" I don't wanna

be too sophisticated here", de az a helyzet, hogy valójában jó nagy szar van, csak

senki nem akarja észrevenni, mert mindenki csak a tőzsdét figyeli, mondván

hogy a hatékony piac úgyis mindig mindent hatákonyan beáraz, a tőzsde

előre jelez, viszont a tőzsde eddig szinte alig esett, a Dow Jones

rekordmagasságban, tehát nagy gond nem lehet, mert a tőzsde úgyis jelezne.

Hát egy frászt! Pont ez a baj, hogy mindenki csak a piacot lesi, a piac viszont

csak egymást leső játékosokból áll. Így viszont nem is aggódik senki, mert

nem esik a piac. Hát majd fog! És akkor majd el lehet kezdeni aggódni is.

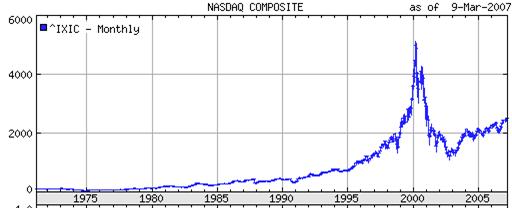

2007.03.10. Még hogy jó

befektetés a csúcstechnológia??? – NASDAQ 7 éves teljesítménye: több mint 50%

veszteség

"Csúcstechnológiai

részvények az évszázad üzlete... Határtalan üzleti lehetőségeket hordoz az

internet... A biotechnológiai részvények pár év múlva százszorosát fogják

érni... High-tech befektetésből eddig mindenki milliomos lett…. A Nasdaq

által egyenes út vezet a meggazdagodáshoz…" Ilyesmi lőzungokkal teli

befektetési hangulat volt az ezredfordulón a Nasdaqon, és pumpálták irreális

elemzésekkel a tőzsdei luftballont a nagy bankházak és elemzőik,

szakértőik.

Ma

pontosan 7 év telt el azóta, hogy 2000. márciusában 5000 pont feletti rekordon

tetőzött a Nasdaq Composite index. Az index, amelyben minden NASDAQon

jegyzett részvény integrálódik, vagyis tükrözi több ezer részvény

teljesítményét. Lássuk mit produkált a Nasdaq azóta az elmúlt 7 évben!

7 év alatt több mint 50%

veszteséget ért el a NASDAQ. Az egykori 5000 cég értéke ma felét sem éri a 7 évvel ezelőttinek.

(Az ezres nagyságrendű csődtömeg vállalatról meg ne is beszéljünk,

amelyek azóta tönkrementek.) Nem én eröltetem ezt a témát, (már olvasói levelek

is panaszkodtak, hogy miért festek ennyire siralmas hangulatot), de

egyszerűen nem tudok mást prezentálni, mint az éppen aktuális valóságot.

Csúcstechnológia ide, internetrobbanás oda, kommunikációs forradalomról és

biotechnológiai áttörésekről nem is beszélve, 7 hosszú év alatt katasztrófális

eredményt ér el az, aki a NASDAQ részvényekbe fektetett. És nem győzöm

hangsúlyozni, hogy részvényekben tartani a pénzt, rendkívül kockázatos dolog.

Ráadásul BEFEKTETÉSNEK nevezni azt, amikor méregdrágán megvesznek egy

"sorsjegyet", és aztán reménykednek, hogy lesz belőle valami

csoda, vagy várják hogy egy másik balek majd még drágábban megvegye

tőlük???

Csúcstechnológia,

részvénybefektetés, diverzifikált portfólió, HOSSZÚ TÁV, mégis katasztrófális

teljesítmény. És mindez annak ellenére, hogy az utóbbi években impozáns bull

market repítette a részvényárfolyamokat. Érdekesség képpen számoljuk csak ki

mekkora veszteséget szenvedtek el a Nasdaq részvények tulajdonosai: 7 év alatt 4000 milliárd dollárral csökkent a részvények

értéke. Ez

akkora veszteség, mintha a bolygónkon élő összes 6 milliárd ember

mindegyike vesztett volna 660 dollárt, akkori forintárfolyamon 200 ezer

forintot. És amennyi pénzt elbuktak a Nasdaqon 7 év alatt, annyi pénzből 7

évig él a legszegényebb 1 milliárd ember. Döbbenetes pénzek és döbbenetes

veszteségek ezek. (Persze valójában ez a pénz nem is létezett, és sosem létezik

a valóságban a részvényekben [árfolyamukban] megtestesülő

pénz, hiszen vagy pénze van az embernek, vagy részvénye. Akinek részvénye van,

annak meg nincsen semmiféle pénz a birtokában, hanem csak az a darab papír,

amire rá van írva hogy részvény.)

A jó

öreg magyar állampapír vagy prémium bankbetét ezalatt a 7 év alatt meg hozott

80%-ot. Bármiféle idegeskedés és kockázat nélkül. Vagyis ez a katasztrófális 7

éves Nasdaq teljesítmény megint olyan, hogy ezt a relatív hátrányt

emberöltőnyi léptékkel már nem nagyon lehet behozni, hiszen 7 év alatt

majdnem négyszer több pénze lett annak, aki magyar állampapírba vagy

bankbetétbe tette a pénzét, mint annak aki a Nasdaqba fektetett. (És akkor még

a dollár értékvesztését nem is vettük számításba.) Ennek a relatív hátránynak a

lefaragásához pedig valószínűleg 30 év sem lenne elég. És ezzel 2037-ben

(mondjuk 77 évesen) még mindig csak ugyanott fog tartani, mintha eleve

állampapírba rakta volna a pénzét 2000-ben (40 éves korában.)

2007.03.06. 30%

Nap végi headline news: "Bulls make comeback on Wall Street. Dow jumps 157, biggest gain in eight months."

PS: Apróbetűs hírek közt reggel, majd később a sűllyesztőben: "Productivity for 2006 as a whole advanced by 1.6 percent, its weakest increase since 1997, the Labor Department said. For the year as a whole, unit labor costs rose 3.2 percent, the largest gain since 2000."

2007.03.05. A Shortosok

|

|

Mi

vagyunk a SHORTOSOK, Csiszi-csiszi

köszörű, |

A SHORT INDULÓ meghallgatásához klikk ide, vagy Süsüre! J (Köszönet Andrásnak érte)

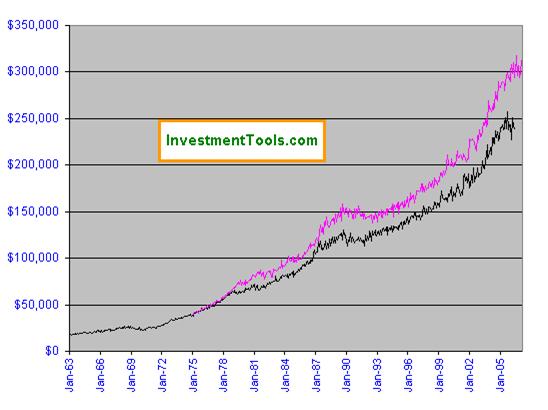

2007.03.04. 50 év = 10.73% hozam (50 éves az S&P500 index)

És ha

már a HOSSZÚ TÁVÚ BEFEKTETÉSEKRŐL esett szó épp mostanában... Ma

50 éves a leginkább mértékadó tőzsdeindex, az első

számú benchmark, az 500 legnagyobb amerikai tőzsdei vállalatot

reprezentáló Standard and Poor's 500 index. 50 év emberi

mértékkel már nagyon hosszú táv, ezalatt felnő 2 generáció, és egy

fiatalemberből is nyugdíjas lesz. Már ha egyáltalán megéri. Lássuk milyen

teljesítményt ért el 50 éves pályafutása alatt a világ talán legjobb

minőségű, hosszú távon aktívan

menedzselt részvényportfóliója, a Standard and Poor's 500 részvényindex!

Az

utóbbi 50 év alatt az átlagos éves részvényáremelkedés 7.12% volt. Az osztalékokat is

újrabefektetve pedig 10.73%-os évesített

hozam adódik 50 éves távon. Mindez talán a világ legkomolyabb közgazdász-intézete által hosszú

távon aktívan menedzselt részvényportfóliójától, mely tükrözi

Amerika legnagyobb és legjobb vállalataiba való befektetést, hiszen

folyamatosan dobálják ki az indexből a nem elég erős cégeket, és

teszik bele az erősebbeket. Itt nincs helye, csak a legjobbaknak, csak a

legerősebbeknek. (Épp ezért nem meglepő, hogy kezdeti 500 részvényből csak 86 maradt

benne mindmáig, a többi 414 és későbbi társai mentek a lecsóba. Az eredeti

500 cégből álló portfólió pedig valószínűleg fele ennyit sem hozott

volna, és nem lepődnék meg, ha több tucat ment volna csődbe közülük.

A legtöbb cég csillaga előbb utóbb úgyis leáldozik: vagy a termékük fölött

jár el az idő, vagy jön egy újabb, erőssebb, hatékonyabb versenytars.

A teljesen passzív részvénybefektetés illetve részvényportfólió sorsa

garantáltan a sorvadásos halál.)

Szóval

10.73% hozam 50 éves távon. Bármiféle jutalék és költség nélkül, hiszen ez egy

elméleti portfólió. Úgyhogy a legnagyobb jóindulattal is jó 10% valós hozam az,

amit egy S&P500 indexhez hasonló portfólióval el lehetett érni 50 éves

távon. És ugye ebből még adózni is kell.

Ezt

az évi 10%-ot vésse a fejébe és tekintse etalonnak mindenki hosszú távon! Főleg azok az

amatőrök, akik abban reménykednek, hogy a tőzsdén majd

meggazdagodnak, vagy hűlyítik ezzel őket az ügynökök és

"szakértők". Aki ennél a 10%-nál magasabb hosszú távú

részvényhozamokat be mer ígérni, az komolytalan kókler. (Adódhat és

adódnak is majd bőven ennél akár több százalékponttal is magasabb hozamot

eredményező részvénybefektetések a végtelen variációs palettáról, de

hosszú távon ennél a 10%-nál többet ígérni és irreális hozamokkal hitegetni

vagy ezekben reménykedni teljesen komolytalan, és abszolút felelőtlenség.)

És ez a

10% nagyonis jó hosszú távú hozam! Ugyanis ez az utóbbi 50 év sem objektív

etalon eléggé, hiszen összességében viszonylag kedvezőbb periódus volt ez

a világgazdaság és így a részvények számára, és a (jól menedzselt)

részvényportfóliók jellemzően valóban megverték az amerikai inflációt,

kamatokat, kötvényeket és valószínűleg többet hoztak mint bármely más

befektetetési eszköz-szegmens. De ebből

a 10%-os nominálhozamból meggazdagoni azért nem lehetett. És nem is lehet hosszú távú, több évtizedes

részvénybefektetésből meggazdagodni, hiszen a hosszú távú hozamok rásimulnak egy

átlagos értékre, az átlagos hozam pedig csak átlagos vagyonnövekedést fog

eredményezni. Ebből az átlagos hozamból azonban garantáltan nem fogunk

meggazdagodni, hiszen a gazdagság mindig egy relatív fogalom, és semmiképpen

sem jelenthet átlagosat. Jól járni, vagyonosodni, felhalmozni lehetséges.

Sőt, adódnak alkalmak, időszakok, amikor igen jó eséllyel lehetséges

vagyonosodni. De semmi garancia nincs rá, hogy ez így is lesz, vagy hogy jobban

járunk mint más jellegű befektetéssel, vagy mintha biztonságban

kamatoztatva szaporítanánk a pénzünket. Se rövid, se hosszú távon, hiszen ha

még hosszab időtartamú statisztikákat nézünk, azok között bőven

akadnak 5-10 éves mínuszos periódusok, 10-20 éves stagnálások, arról nem is

beszélve, hogy volt olyan, amikor tizedére esett a részvényvagyon értéke,

miközben a legtöbb részvénytársaság tönkrement.

És

természetesen most hosszú távú, megfontolt befektetésekről beszéltünk, nem

ugra-bugra tőzsdei kaszinózásról. Ez utóbbi már rövid távon is garantált

tőkevesztést eredményez. De ez már egy másik statisztika.

PS:

Érdekesség képpen ez a történelmileg igazolt10.73%-os hozam 50 év alatt

163-szoros tőkenövekményt jelent, míg a múltkor elénk került Brókernetes

ígéret 26%-os nettó hozama viszont 50 év alatt több mint 100000 azaz

százezer-szeres tőkenövekményt jelentene. Tehát mialatt amerikai

részvénybefektetésekben 1 dollárból 163 dolláros tőke lett fél évszázad

alatt, a Brókernet azt ígéri, hogy 1 dollárból ennyi idő alatt 100000

dollárt fog csinálni. Vagy forintban számolva minden millióból százmilliárdot.

2007.03.03. Kicsírázott a félelem

PS: Jó

táptalajon akár szép nagy paszuly is lehet még belőle.

2007.02.28. Egy icipicit azért

megijedtek Amerikában is

Hinnye!

Azért egy icipicit megijedtek Amerikában is. Persze százalékban a 3-4%-os esés

bakfitty. Csakhát ugye 3 éve nem volt ilyen. Lefelé. Felfelé persze ész nélkül

bírt menni bármiféle reklamáció és korrekció nélkül, de egy ilyen gagyi kis

esés miatt most meg rögtön felháborodnak. (Csak azt nem tudom mire, mert

továbbra is ugyanúgy csúcsközelben vannak az indexek, és mindenki hatalmas

nyerőben ücsörög a részvényein.)

Mindenesetre

a forgalom az rekordott döntött tegnap:

New Yorki

Részvénytőzsde: 180 milliárd dollár

NASDAQ:

70 milliárd dollár

S&P500 futures: 300 milliárd dollár

A

részvények értéke pedig 600 milliárd dollárral olvadt le egyetlen nap alatt. (Érdekesség

képpen ez forintba átszámítva 120 000 milliárd forint, a forgalom pedig

1500-szorosa a budapesti tőzsde mai napi igen magas, 70 milliárdos

forgalmának.)

Mindenféle

alibi kifogások és hadoválások ellenére igenis volt ám pánik. Ezt hiába is

próbálják szánalmas kifogással a Dow Jones számítógépére kenni. Abban a

periódusban minden részvény szabadesésben volt, függetlenül a Dow Jones

Indextől. Az irányadó S&P futures pedig szinte végig a spot index

alatt zuhant, és húzta magával az egész piacot, míg végül záró szakaszban jóval

fair value alatt forrongott.

PS:

Örüljenek, hogy ennyivel megúszták. (Egyelőre.)

2007.02.27. Limit down! –

Kisiklott a Shanghai Expressz

Limit

down! Azaz a maximálisan megengedett 10%-kal zuhant ma a részvények nagy része

a kínai tőzsdén. Persze előtte ősi kínai népszokás szerint

reggel még kiment új abszolut csúcsra az index, hogy az össznépi kínai

piramisjáték lelkes játékosai pezsgőt bonthassanak, de mire a felbontott

pezsgőktől kijózanodtak, addigra tíz éve nem látott zuhanás lett

belőle.

Ez a

10%-os (100 milliárd dollárnyi) veszteség azonban még mindig csak hangyafarknyi

ahhoz képest, hogy másfél év alatt triplázódott a kínai tőzsdeindex. A

40-es (kommunista hitelességű) P/E mutatókról nem is beszélve. (Az éves

vállalati profit 40-szeresén tényleg "nagyon olcsó" kínai portékák

lehetnek ezek. Pláne egy kommunista buborékgazdaságban, bármiféle nyugati

normák szerinti hitelesítés vagy ellenőrzés nélkül.)

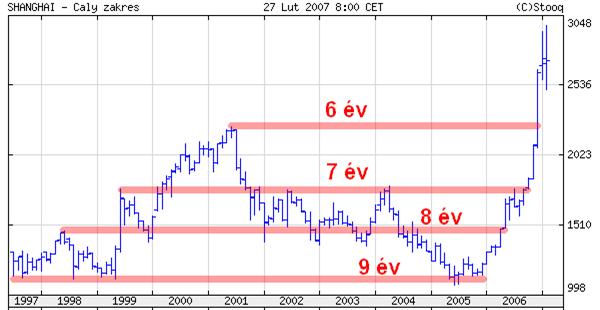

Shanghai Expressz, az össznépi

kínai piramisjáték – Másfél év alatt triplázódott a kínai tőzsdeindex

Hmmm…nem

rossz teljesítmény. Gyönyörű pilótajáték volt. Nézzük mit produkált

hosszabb távon a kínai tőzsde!

A kinai tőzsdeindex 10

éves teljesítménye

Jézusúristen

und Maocetung kegyelmezzen szegény kínai befektetőknek! Valószínűleg

az évtized legrosszab tőzsdéje volt a kínai. 6,7,8,9 éves periódusok alatt

sehova nem jutott. A 2001-es csúcsról pedig 4 évig kínlódott, mire végül

2005-re lefeleződött.

Mégis ez

kell a Nyugatnak is: Kommunista tőzsde! Micsoda nagy találmány! J

PS: A

"limit down" ugye azt jelenti, hogy az adott napon nem engedik a

tőzsdeszabályok, hogy 10%-nál többet essen egy részvény. De holnap akár

újra lehet limit down. És holnapután is…

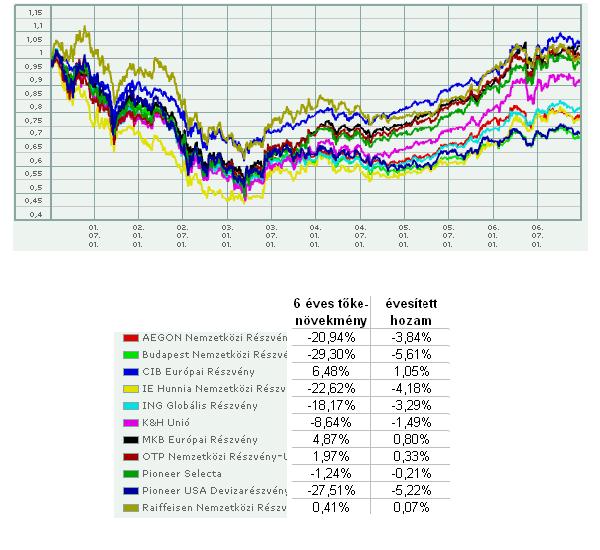

2007.02.22. Még hogy jó üzlet a

részvényalap??? – Nemzetközi részvényalapok 3 és 6 éves teljesítménye.

Előző

cikkemben láthattuk a nemzetközi részvényalapok 2006-os teljesítményeit,

amelyek nagyjából egy jobb fajta bankbetét hozama körül szóródtak. No de

ugye a "szakértőktől" mindenki azt hallja, hogy ha rövid

távon kissé rizikós is a részvénybefektetés, hosszú távon tuti jó üzlet a

részvényalap az "elavult és primitív" bankbetéthez képest. Hát akkor

nézzük milyen hozamokat ért el 3 és 6 év alatt az, aki nemzetközi

részvényalapba fektetett!

Gigantikus

bull market repítette a részvényárfolyamokat az elmúlt években. A

tőzsdeindexek többsége megduplázódott, megtriplázódott, és újabb és újabb

csúcsokat értek el. 2006 végére szinte minden index abszolut illetve sok éves

rekordon zárt. Egyszóval rendkívül kedvező időszak volt ez a

részvénybefektetések számára. A virtuális indexemelkedések árnyékában lássuk

mit mutatnak a valós nemzetközi részvényalap hozamok!

Nemzetközi részvényalapok 3 éves teljesítménye

(2004-2006)

Gigantikus

bull ide, rekordokra szárnyaló részvényárfolyamok oda, akárhogy nézzük, az

utóbbi években 10% körüli kamatokat produkáló bankbetétnél 3 éves távon sem

tudtak jobb hozamot elérni a nemzetközi részvényalapok. Erre a

"szakértők" persze azt mondanák, hogy hát a 3 éves táv sem

igazán nevezhető hosszú távnak. Nekem ugyan 3 év már baromi hosszú táv,

ennél messzebb már azzal sem merek kalkulálni, hogy egyáltalán megélem, de

akkor nézzünk még hosszabb időszakot. Mondjuk 6 év már elég hosszú táv? (Ennyi

idő alatt elvégez az ember egy egyetemet, vált 1-2 munkahelyet, tönkremegy

1-2 házzassága, lezajlik 2 kormányváltás, és lemegy legalább 2000 epizód a

Barátok Köztből.)

Nemzetközi részvényalapok 6 éves

teljesítménye (2001-2006)

Ránézésre

is azonnal látszik a grafikonból is és a hozamtáblázatból is, hogy 6 éves

távon tulajdonképpen minden alap veszteséget ért el. A legrosszabbak 6 év

alatt 20-30%-át bukták el a befektetett tőkének, de még a

"legjobbak" is csak arra voltak képesek, hogy 6 év alatt

gyakorlatilag nulla "profitot" produkáljanak, azaz 6 év alatt szinte

semmi nyereséget nem termeltek.

Ezek

katasztrófális eredmények önmagukban is. Kegyelemdöfésként persze ne

feledkezzünk meg az állampapír hozamokról, amelyek ezalatt a 6 év alatt 60-70%-os

tőkenövekményt eredményeztek 8-9%-os éves átlagos hozamokkal. Sőt, a

figyelmesebb befektetők az "elavult és primitív" bankbetétekben

még ennél is magasabb átlagos kamatozással tudták szaporítani pénzüket.

Államkötvények hozamát mérő MAX index 2001-2006. között: 197,2655 à 321,4181 azaz 63%-os tőkenövekmény, mely 8.5%-os évesített hozam.

Rövid lejáratú állampapírok hozamát mérő RMAX index 2001-2006. között: 188,2361 à 315,0607 azaz 67%-os tőkenövekmény, mely 9%-os évesített hozam.

TOVÁBB IS VAN. MONDJAM MÉG?

A végelgyengüléses halálig kuporgató befektetőket hajszoló "szakértők" persze még mindig hajtogathatják, hogy 6 év sem elég hosszú táv. Nos, mint már a 3 éves táv 6 évesre növelésével is látható volt, a hosszabb táv nem mindig kedvező, ugyanis a részvények szárnyalása sem tart örökké, hanem ciklikus, vagyis 10-20 évig nem emelkednek egyhuzamban minden évben a részvényárfolyamok, hanem vannak leszálló ágak is, melyek nem nyújtanak olyan kedvező környezetet mint a felfelé ívelő ágak. (Eközben viszont a kamatbefektetés minden körülmények között ketyeg és termeli a nyereséget.) 3 éves távon a masszív bull marketben sem tudták igazán megverni a részvényalapok az állampapírhozamokat, kamatokat, 6 éves távon pedig katasztrófális eredményeket értek el, hiszen a környezet 6 éves távon permanensen nem tudott olyan hihetetlen kedvező lenni, mint az utóbbi 3 évben

Másrészt, aki a fenti katasztrófális teljesítményt produkáló alapok valamelyikébe fektetett 6 évvel ezelőtt, az olyan hatalmas hátrányba került az állampapír és bankbetét hozamokkal szemben, amit már szinte soha nem lehet behozni. Ha a fentiek közül a "legjobb" (6 év alatt szinte nulla hozamot produkáló) alapot vesszük számításba, és ezt mostantól 15 éven keresztül a jelenleg 6.5%-os hozamot hordozó 15 éves államkötvénnyel versenyeztetnénk, akkor a következő 15 évben 10% éves átlagos profitot kellene termelnie a részvényalapnak, hogy ugyanazt az eredményt érje el a 6+15=21 év alatt, mint az állampapirbefektetés. (És kb maximum ez a 10% hosszú távú hozam az, amire van esély kitermelni egy jól irányított és persze szerencsés részvényalapból.) Ha a legrosszabb (6 év alatt kb 30%-os veszteséget produkáló) alapot vesszük számításba, akkor hasonló feltételekkel mostantól kb 25 év kellene mire ledolgozná az alap az állampapírokkal szembeni 6 éves lemaradást. (És hangsúlyozom, mindez csak egy rendkivül ügyes és szerencsés alapkezelő átlagban 10%-os hozamával lehetséges.) Ez összesen már 30 éves befektetési időtáv. És 30 év alatt még mindig csak ugyanott tartana, mintha állampapírba vagy "elavult és primitív" bankbetétbe fektetett volna. Akinek viszont a 30 éves időtáv még mindig nem elég hosszú, az inkább ültessen diófát, és majd örülhet, ha a 30 évet egyáltalán megéli, nemhogy még a nemzetközi részvényalapok hozamáról morfondírozzon utólag, nyugdíjas korára.

PS: Ebből a rövid cikkből is látszik, hogy az elmúlt 10 évben valószínűleg a világ egyik legjobb befektetése volt a magyar állampapír. És valószínűleg a következő 10 évben is a világ egyik legjobb befektetése lesz, ha valaki most vásárol 10-15 éves magyar államkötvényt. És abban nincs semmi hókuszpókusz, meg "szakértői" parasztvakítás, ügynökös mókushülyítés, csak ketyeg a fix kamat. Minden körülmények között.

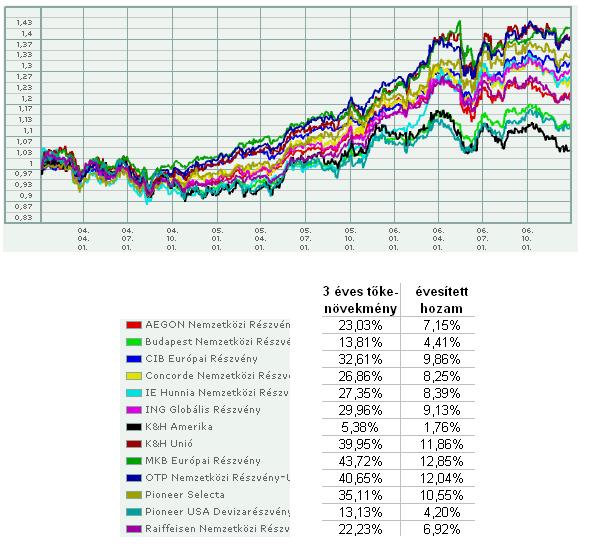

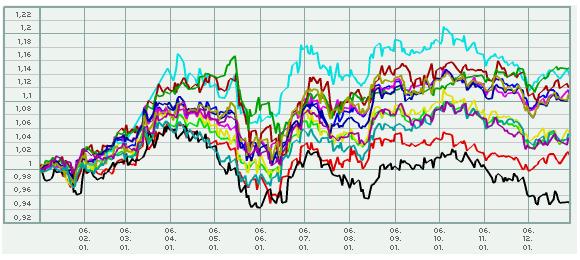

2007.02.20. Nemzetközi részvényalapok 2006.

Év eleji

cikkemben sorra vettük a nemzetközi tőzsdék tavalyi teljesítményét. Nézzük

ennek árnyékában hogyan teljesítettek a nemzetközi részvényalapok 2006-ban!

Nemzetközi részvényalapok 2006-os

teljesítménye. (Bamosz

adatok)

PS: Gigantikus bull trend zajlott le az elmúlt

években. A tőzsdeinexek újabb és újabb sok éves, illetve abszolút

csúcsokra törtek 2006-ban. A befektetők ennek fényében még mindig a (több)

száz százalékos múltbeli hozamok mámorában álmodoznak. Pedig a nemzetközi

részvényalapok valós hozamai 2006-ban már csak a bankbetét magasságában

szóródtak.

2007.02.17. Ennél rózsásabb képet nem is festhetett volna

a FED elnök

Jelenlegi

helyzetben ennél rózsásabb képet nem is festhetett volna az amerikai gazdaság

kilátásairól a jegybank elnöke. (Minthacsak poziból beszélne.) 3% alatti

növekedést és 2%-os inflációs magot jósol a FED. A GDP növekedést 2.5-2.75%-ra,

a PCE maginflaciót 2-2.25%-ra becsülik 2007-re. 2008-ra viszont tovább

mérséklődhet az infláció, és 2% alá kerülhet a PCE (személyes fogyasztási

kiadások) magindexe.

Klikk a képre Bernanke

helyzetértékeléséhez!

2007.01.19. Téli szünet

2007.01.04. Mit mond a Tihanyi

Visszhang? J

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu