Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2007.01.04. BÚÉK

2006! – BÚÉK

2007!

|

Bonds USD Equity Kommodity |

Lassan

tradícióvá válik részemről is, hogy év elején "jóslásokba"

bocsátkozom. Ezeket a

"jóslatokat" persze nem kell véresen komolyan venni, sokkal inkább

elképzelésekről és várakozásokról van szó, amire az év folyamán talán majd

stratégiát lehet építeni. (Vagy nem.) 2005-ös évre szóló várakozásaimat még a

Fórumban, 2006-os várakozásaimat pedig ezen Blog indulásakor 2006.03.10-én

tettem közzé. Lássuk tavalyi évre vonatkó

elképzeléseim hogyan teljesítettek, és mit várok 2007-től! |

BONDS –

GLOBÁLIS KÖTVÉNYPIAC

2006.03.10. BONDS

2006: A

globális kötvények ha ma már nem is annyira méreg drágák mint voltak, de még

mindig nagyon drágák, nem sok érték van bennük 2-3%-os (vállalati szinten 4%-os)

inflációs mutatók mellett. Az amerikai kötvények hozamának legalább 5% fölé, a

német kötvényeknek legalább 4% fölé kellene menniük, hogy valami értéket

hordozzanak. (Persze a hozampadlótól / árfolyamplafontól elrugaszkodva mostmár

azért kockázat van a gépezetben az ellenoldali mozgásban is. )

2006-ban

az amerikai államkötvények hozama szépen túl is lendült az 5%-os hozamszinten,

azonban az év második felében aztán visszakorrigált egészen a 4.5%-ig.

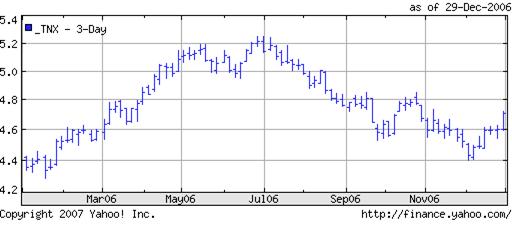

A 10 éves amerikai államkötvény

hordozott hozamszintje 2006-ban

A német

és japán államkötvények is követték a globális trendet. 2006. első felében

folytatódott a hozamok emelkedése, (és ezzel a kötvényárfolyamok csökkenése), a

10 éves német kötvények 4% fölé, a japánok 2%-os hozamszintig gyengültek, majd

az év második felében valamelyest visszakorrigáltak.

A globális

államkötvény-hozamszintek az alábbiak szerint alakultak 2005-2006-ban

GLOBÁLIS KÖTVÉNYPIAC 2007:

A jelenlegi hozamszinteken most ismét kevés értéket hordoznak a globális

kötvények, magasabb hozamszint lenne indokolt. Ezzel együtt leginkább az utóbbi

időszakban kialakult hozamsávok regnálását várom a piacon. 10 éves

amerikai kötvényektől 4.5-5.5%, németnél 3.5-4.5%, és 1.5-2.5% között

ingadozó japán kötvényhozamszint-sávot valószínűsítek 2007-re. A hozamsáv

alsó részén short-eladással, felső részén pedig vétellel próbálkoznék pár

százalák árfolyamnyereséget kihasítani a sávból. (Hozamgörbék tekintetében a

dollárnál már a short pozíciónak van kamatelőnye, euró és jen állampapíroknál

pedig továbbra is a long oldalon van némi kamatelőny.) Összeségében

azonban az év nagy üzlete aligha köthető majd a globális

kötvénypiacokhoz.

USD –

DEVIZAPIAC

2006.03.10. DEVIZAPIAC 2006: A dollár erősödő kurzusát 2005-ben több

mint 500 milliárd dollár hazautalt vállalati tőke segítette, melyre

egyszeri adókedvezményt kaptak az amerikai vállalatok a korábban felhalmozott

külföldi profitok hazautálásának motiválása céljából. Ez az egyszeri markáns

dollárerősítő többlethatás 2006-ban már nem érvényesül, de a dollár

továbbra is alulértékelt. A reális EUR/USD árfolyam 1:1 lenne. Japánban viszont

felforgathatja a helyzetet, ha elkezdik emelni a japán kamatokat, és a zéró

kamatok okozta évtizedes számüzetésből elkezdenek visszatérni Japánba a külföldi

parkolópályán kamatoztatott pénzek. Ez markáns jenerősödést okozhatna,

holott az exportorientált japán gazdaságnak életbevagóan fontos, hogy a jen ne

erősödjön vissza, sőt, kívánatos lenne, hogy lehetőleg

gyengüljön tovább. Megint két tűz közé kerülhet a japán gazdaság, így elég

bizonytalan (és felesleges) bármit is tippelni, de ha az évtizedes zéró

kamatpolitika után végre kamatemelés lesz Japánban, a tőkeáramlás okozta

piaci erőknek és ezzel a jenerősödésnek nehéz lesz gátat szabni. A dollár

azonban sok más valutához képest még mindig alulértékelt (pl HUF, CAD, AUD),

persze a realitás a legkevesbé kiszámítható és legirracionálisabb piacon, a

devizapiacon nem sokat számít. Az esetleges legnagyobb meglepetést talán a

svájci frank okozhatja.

Devizapiaci

várakozásaim nem igazán jöttek be. Sőt, ezekkel szinte teljesen ellentétes

trendek alakultak ki 2006-ban. Mentségemre legfeljebb csak a már eleve nagyon

bizonytalan és óvatos fogalmazás lehet, de tény hogy mind a dollár mind a jen

10%-ot vesztett tavaly. Az évet két domináns folyamat határozta meg: tavaszi

dollárcsuszamlás, majd az év második félében jen erózió, így a három globális

kulcsvalutából egyedüli nyertes az euró lett.

Globális

dollárcsuszamlás – 2006-ban 10%-ot erősödött az euró a dollárral szemben:

Globális

jenerózió – Az euró a jennel szemben is 10%-ot erősödött:

A két

vesztes, a dollár és a jen keresztárfolyama a mozgalmas évközi események

(tavaszi dollárcsuszamlás, majd második félévi jen erózió) után nagyjából év

eleji szintre billent vissza:

A dollár

(és a jen is) szinte minden valutával szemben leértékelődött úgy 10%-ot.

Ezt jól tükrözi a Dollár Index is, mely több ország fizetőeszközéből

álló valutakosárral szembeni általános értékvesztést mutat.

DEVIZAPIAC 2007: Most sem tudok jobbal

előállni, mint amivel tavaly. Sőt, az egyensúlytalanság még extrémebb

lett. Jelenlegi szinteken a dollár ismét rendkívül alulértékeltté vált szinte

mindennel szemben. Legalább 20%-kal. Az

euró drága, a jen pedig vészesen túlshortolt és továbbra is extrém méretű

globális hitelállományok vannak benne felduzzadva. A jen short pilótajátéknak

előbb-utóbb össze kell omlania. Az általam várt japán jegybanki

kamatemelés-sorozatnak csak a legelső, kezdeti lépése történt meg 2006-ban.

További japán kamatemelést várok, ami aztán ki fogja húzni az eddigi ingyen jen

hitelek alól a talajt. (Itt jegyzem meg, hogy az általános véleményekkel

szemben szerintem nem a devizák közti kamatkülönbözet az elsődleges oka az

extrém méretű jen hitelezésnek. Ez csak felerősíti a folyamatot, de a

táptalaja az maga az ultra alacsony, szinte még mindig zéró japán kamatszint.

Ennek az extrém mértékűre felduzzadt egészségtelen underlying és derivatív

jen hitelállománynak pedig mindenképpen csökkenni kell majd, ha az ingyenessége

és hozzáférhetősége, amit a japán jegybank ezüst tálcán kínál évek óta,

megszűnik. A Bank of Japan által borzalmasan felduzzasztott excess liquity

=mértéktelen pénzfelesleg korának előbb utóbb végeszakad, és akkor az

eddig ingyenesen felvehető jen hitelek nagy részét vissza kell majd

fizetni. Hiszen nulla kamatra mindenki nyugodtan felvehette a hitelt, és ha nem

tudta nyereséggel forgatni a pénzt, akkor sem vesztett semmit a nulla kamaton.

De ha fizetni kell majd érte valamicskét, akkor ezeket a "Mit

veszíthetünk? Semmit. Próbáljuk meg!" alapon felvett és hatalmas

mértékűre felduzzadt japán hiteleket vissza fogják fizetni. A korábbi jen

konverziókat pedig vissza kell majd váltani jen vételekkel.) Dollár/jen

keresztárfolyamra nem mernék tippelni, de röviden összefoglalva dollár és jen

erősödést, euró gyengülést várok 2007-re.

EQUITY –

RÉSZVÉNYPIAC

2006.03.10. RÉSZVÉNYPIAC 2006: Az amerikai

részvénypiac továbbra is alulértékelt. Európa

talán már kissé szelektívebb vételi tereppé vált, igazán attraktív vételi

lehetőség egy markánsabb korrekcióban adódna. A német piac sem túl drága,

de már kissé pilótajáték gyanus, ráférne egy nagyobb korrekció hogy aztán új

erővel építkezhessen, lehetőleg tovább javuló fundamentumokra.

Mindenesetre ha egyszer végre a méreg drága európai kötvényekből elkezd

majd az olcsóbb részvénypiacra áramolni a hatalmas mennyiségű tőke,

akkor még nagy emelkedés jöhet Európára. Japán:

drága és már színtiszta pilótajáték. A feltörekvő nagy hozamú

részvénypiacok nagy része szintén pilótajátékká vált, ennyi év után a

végtelenségig nem fognak másfél évente duplázódni. BUX: a részvények drágák, az esetleges további dollárerősödés

jót tehet ugyan a gyógyszercégek fundamentumainak, (és egyben rosszat a

MOL-nak), de ezen kívül felfelé nincs nagy potenciál. A nagy kaszálás már

régesrég megvolt, az is szép teljesítmény hogy a 20000-es szintet tartani tudja

az index. A MOL fundamentuma valószínűleg tetőzött, az OTP-t

elkaphatja ugyan egy európai bankhullám, de hogy igazán jó vétel legyen, ahhoz

ugye legalább 10-es PE-n kellene megvenni, az meg 6000Ft. Elfogytak az olcsó részvények a BÉT-en. Ha

egy tisztességes profitmarzsot és nyereséget végre el tudna érni, akkor az évek

óta rendkívül alulértékelt Synergon akár duplázhatna vagy netán triplázhatna

is, de ahhoz végre le kellene tenni valamit az asztalra, ez pedig már jópár éve

nem sikerül, így addig nem csoda ha állandóan csak a nyomott árfolyamra

ciklikusan beinduló majd részben behaló pilótajátékról van szó.

2006-os

próféciámban a részvénypiaci jóslatom telitalálat lett. Szinte sorról sorra

teljesült.

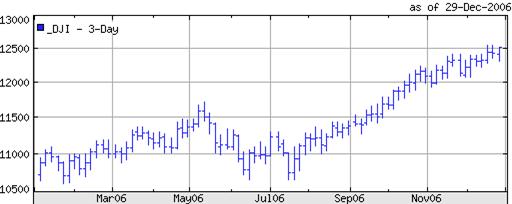

A Dow

Jones index 15%-os emelkedéssel új történelmi csúcsokra ért.

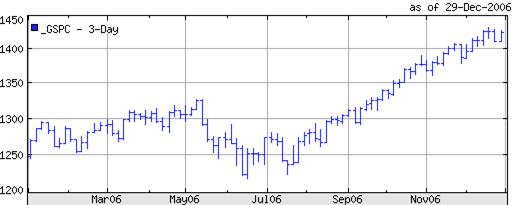

Az 500

legnagyobb tőzsdén jegyzett amerikai vállalatot reprezentáló Standard

and Poor's 500 index is kiváló teljesítményt nyújtott szintén közel 15%-os

emelkedéssel.

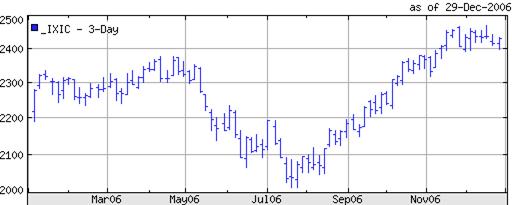

A NASDAQ

részvényei nem tudták a tartani az iramot. Az összes részvényből álló

kompozit index nagyobb korrekció révén csak enyhébb, de még így is szép, 10%

alatti nyereséget ért el.

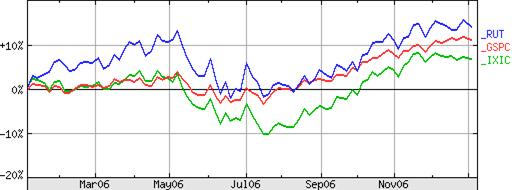

Az év

első fele szelektívebb piacot hozott. A 2006-os év nagy kedvencei, a

kispapírok teljesítménye (Russel 2000)

felülmúlta a nagy kapitalizációjú részvényekét (S&P 500), míg a

technológia (Nasdaq

Composite) alulteljesített.

Az év második felében egyöntetű bull market repítette a részvényeket.

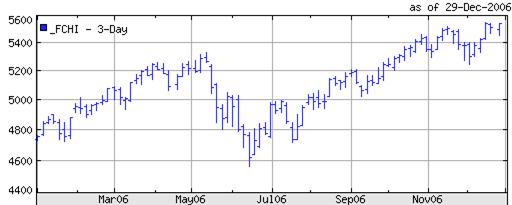

Az európai részvénypiacoknál

jött is a várt markáns korrekció, az attraktív vételi lehetőség, majd

szépen újult erővel építkeztek új csúcsokra.

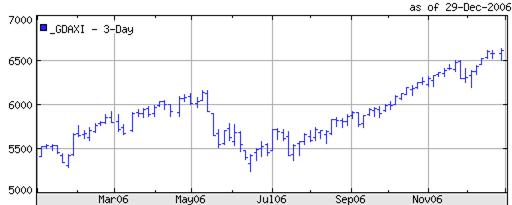

A

favorit német DAX több mint 10% esés után több mint 20% emelkedéssel

tört ki újra

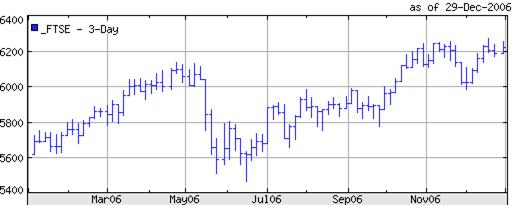

A brit

Financial Times 100 Index is átment egy 10%-os korrekción, majd onnan újúlt

erővel megfejelte korábbi sokéves csúcsát.

A francia

CAC is markáns korrekción esett át, majd 20%-os hegymenettel szintén újult

erővel tört újabb csúcsokra.

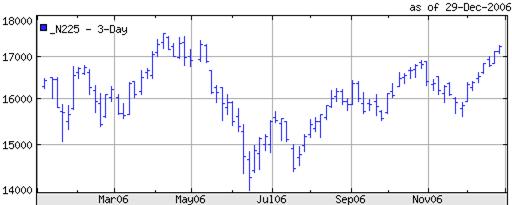

Az

ázsiai régióban általam leginkább követett japán Nikkei 225

részvényindex is várakozásaimnak megfelelően alakult. A várt nagy (20%-os)

korrekcióból ugyan részben felállt, de érdemben már nem bírt 2006-ban

emelkedni, hanem csak nyűglődött.

Az

általam kevésbé követett ázsiai és más feltörekvő részvénypiacok vegyes

képet mutattak. Fussuk azért őket is át, hogy átfogó képet kapjunk

2006-ról!

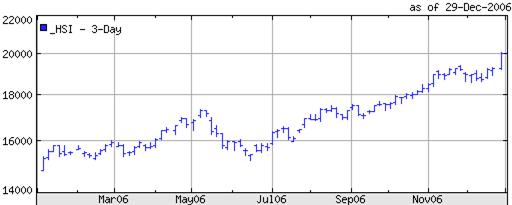

A

fejlettebb ázsiai tőkepiacok közül a kínai eufória oldalvizén Hong Kong

lett a nagy nyertes. 2006-ban 30%-ot emelkedett.

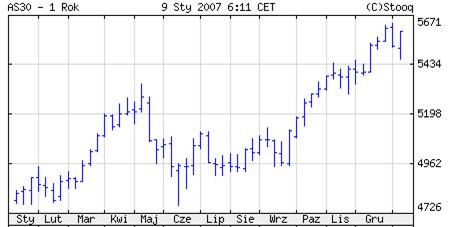

Az ausztrál

tőzsdeindex trendje követte a fejlett tőzsdékét.

A koreai

Kospi index viszont csak nyűglődött.

A

feltörekvő piacokon (emerging markets) megtört ugyan az általános másfél évente

duplázós trend, azonban többnyire így is rávertek a fejlett tőzsdékre. A

nyár elejéi hatalmas esésekből viszont már vegyesen jöttek ki. A rakéták

mellett voltak amelyek már nehezebben bírtak új csúcsra menni, és voltak

amelyek már nem bírtak visszakapaszkodni.

f(x)=

x^2 képlet alapján duplázódott a kínai Shanghai Index

Indonézia is szintén nagy nyertes lett

A nem

éppen szívbeteg nyugdíjasoknak való 30%-os korrekció után tovább ömlött a pénz Indiába

Latin-Amerika

sem úszta meg 20%-os korrekció nélkül, de év végére ezek a piacok is fel bírtak

állni:

Brazil Bovespa Index

Argentin Merval Index is új csúcsra tudott kapaszkodni

az év végével

A nemrég

még nagy sztár török tőzsde a 30%-ot meghaladó esés után viszont

nem bírt felállni. Március eleje óta még mindig majd mínusz 20% a vesztesége.

Az egyiptomi

piramisjáték összeomlása után szintén az egész évet kemény mínuszokban

töltötte

Az orosz

rulett is brutálisat esett nyár elején. A 30%-ot meghaladó zuhanásból

azonban volt energiája új csúcsra kapaszkodni az év végével. Így éves

szinten ismét nagy nyereséget ért el.

A román

tőzsde szintén hatalmas esés után éppen hogy csak vissza bírt kapaszkodni

az év eleji szintre.

És

eljutottunk régiónkhoz, mely alulmúlta az európai tőzsdék teljesítményét,

és egy-egy nagy kilengéstől eltekintve leginkább oldalazó mozgással

próbált kicsit felfelé kúszni 2006-ban.

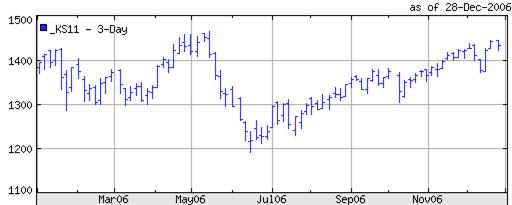

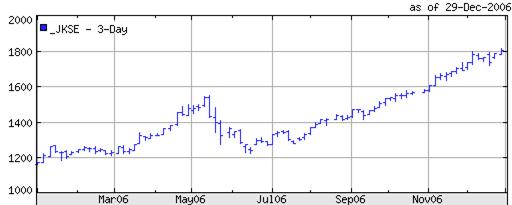

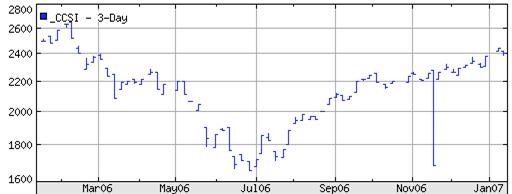

Magyar, cseh és lengyel tőzsdeindex 2006-os relatív teljesítménye

BUX –

MAGYAR RÉSZVÉNYEK

2006. a

kis részvények éve volt a magyar tőzsdén. Ezek közül több is duplázni

tudott. A nagy blue chipek viszont nem sokra jutottak tavaly.

A BUX

próbálkozott felfelé, próbálkozott lefelé, de éves távon nem jutott sokra.

Márciusi

eleji írásomkor nyolcezres magasságban tartózkodó OTP-ről kevesen

gondolták volna hogy tényleg be lehet vásárolni majd 6000Ft alatt is.

A MOL

árfolyama nem sokra vitte 2006-ban. Kb ott van ahol év elején. Sőt, inkább

lejjebb.

Éves

távon a Richter sem jutott sokra.

Magyar Telekamu örülhet, hogy a botrány ellenére

nem morzsolódott le.

2006-os

részvénytippem, a Synergon, duplázott márciusi ajánlásom óta.

2005-ös

részvénytippem, a Pannonplast, 2005-ös duplázása után 2006-ban is

duplázni tudott, és ezzel már közel négyszeresét éri a tipp óta.

RÉSZVÉNYPIAC 2007

A jóval tisztább tavalyi

képnél 2007-re bizonytalanabb vagyok a részvénypiacokat illetően.

Tömören összefoglalva vegyes képet várok a különböző

börzéktől. Egy dologban azonban sablonos a véleményem, egy

jó nagy korrekció minden tőzsdére ráférne már, mert ismét

féktelen orgiába burjánzott a pilótajáték. A félelem teljes hiánya, és a

felelőtlen mohóság gerjeszti tovább az árfolyamokat ebben a jelenleg

futó nyereményjáték mániában. Úgyhogy a lomhább piacokra

ráférne vagy 10% korrekció. Az izgágákra meg legalább 20-30%.

FEJLETT

RÉSZVÉNYPIACOK ugyanakkor továbbra sem drágák. Markáns

alulértékeltségről ugyan már kevésbé beszélhetünk, de az

árazások reális szintek körül mozognak. Sőt, van még a

piacban fundamentális potenciál is, azonban a jelenleg mindent

rózsaszínben látó űberoptimizmus nehezen fog kitartani egész évben,

így éves szinten a fejlett tőzsdéken a tavalyinál szerényebb,

0-15% körüli emelkedést várok. (JAPÁN egy külön téma. Alapvetően

jóval drágább piac. Az agyonshortolt jen és a kamatok

elszabadulása pedig felbolygathatja a japán befektetések piacát.)

EMERGING MARKETS: A feltörekvő

piacokat illetően vegyes szereplésre számítok, az egységes, sablonos

bull trend szétzilálódására. Még minidig a MÚLT több száz

százalékos trendjének álomvilágában élnek a játékosok, és várják hogy idén

is szájukba repüljön a sült galamb. Nem lepődnék meg azonban, ha 2007-ben

több lenne a mínuszos piac, mint a plusszos. Mindenesetre

izgalmas szerencsejáték, az biztos.

BUX - MAGYAR RÉSZVÉNYEK. Továbbra

sem látok nagy felfelé potenciált a BUX-ban. Sőt, a 2007-es megszorítások

jelentőségét alábecsüli a magyar tőzsde. Veszélyben vannak a magyar

vállalati perspektívák. Leginkább az OTP, másodsorban a gyógyszercégeké. A

kispapírok sem fognak minden évben duplázni. A Pannonplast valószínűleg

nem ér 4000Ft-nál többet. A bennfentesek csurig vannak, nekik is ki kell

szállni majd valamikor, úgyhogy jobb előttük lépni, és a

négyszerezés után már csak egy jó kiszálló kell a hatalmas profit

bezsebeléséhez. Synergon: az eredeti triplázásra még talán van esély, de már elég

forró lett a pite. A két részvény tulajdonosi köre ráadásul több szálon is

összekuszálódott, nagy kavarások mennek. (Nem egyértelmű hogy az

irányítóknak mely érdekszegmensükben érdeke leginkább a profit. Ők

elviekben már akár a többi részvényes kárára is nyerészkedhetnek.)

RÉSZVÉNYTIPP: A pesti

börzén nem látok csábító lehetőséget, így ezúttal a New York-i

parkettről választok reményteli favoritot: Aetna.

COMMODITY

– NYERSANYAGPIAC

NYERSANYAGPIAC 2006: Fundamentális szívmelengető lenne, ha végre az

utóbbi évek legnagyobb pilótajátékai, a nyersanyagpiaci lufik végleg

kidurrannának.

CRB

nyersanyagindex az elmúlt 5 évben. Megtört a trend, megtört a hit és a remény.

Kidurranásról

ugyan nem igazán beszélhettünk 2006-ban, inkább csak ereszt a lufi,

mindenesetre megtört a trend, és ezzel megtört a hit és a remény.

NYERSANYAGPIAC 2007:

További átfogó lemorzsolódást várok.

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu