Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2007.09.06. Akcióművészet

|

|

A Lángoló Ember fesztivál

utolsó napjai sem teltek botrány nélkül múlt hétvégén, egy férfi

felakasztotta magát a sátrában, ráadásul az arra tévedő több ezer

járókelő két órán keresztül hitte azt, hogy amit lát, az dekoráció. … az öngyilkos férfi két órán keresztül lógott a sátrában,

ám ez mégsem tűnt fel az arra elhaladó 36 ezer embernek, többek között a

barátainak sem, mindenki azt hitte ugyanis, hogy amit lát, az csupán

akcióművészet. (Index cikkéhez

klikk ide!) Na a tőzsde is pont ilyen

"akcióművészet." Több

mint 10 évnyi tőzsdei akcióművészetet látva én már nem

lepődőm meg semmin. Sőt, ha ilyeneken meglepődnék, akkor

valószínűleg már rég tönkrementem volna. És ezért nincs mit csodálkozni a

tőzsdei manipulációk áldozatain sem. Ők az értéket látják benne,

miközben valójában elszedik a pénzüket: Ez az igazi akcióművészet! |

2007.08.30. A nagy tőzsdei átverőshow

Mivel a

professzionális tőzsdei szereplők 99%-a sem tud hosszú távon magas

hozamot elérni a tőzsdén, (hiszen nekik is egymástól kellene elnyerniük a

pénzt a játékban), ezért sokkal inkább fókuszálnak a nagy bankházak is a

kétszáz éve bevált fejőstehén koncepciókhoz: nyerészkedni a manipuláláson,

illetve a valójában nem is létező virtuális árfolyamnyereségek alapján

valós pénzek leakasztása díjak formájában. A lényeg, hogy menjen minél tovább a

színház és ezáltal legyen jegybevétel. Ha pedig sikerül valakit beszopatni, az

már extraprofit.

Lássuk

ennek az örök igazságnak megfelelő mai hírt a Tőzsdefórumon:

Csődben

a Basis Yield Alpha (2007. augusztus 30. 11 óra 10 perc) (Klikk, ha érdekel az eredti hír!)

A témánkba vágó

részt ide is kiemelem: Basis Capital Fund Management Ltd. ausztrál alapkezelő, mely

korábban bejelentette: Basis Yield Alpha alapjának vesztesége elérheti a

80%-ot a másodlagos hitelezési piac összeroppanása után most

csődvédelmi eljárást kért maga ellen az extrém piaci körülményekre

hivatkozva. … Az 1999-ben Steve Howell és Stuart Fowler által alapított Basis

Capital májusban még több, mint 1 milliárd dollár értékű eszközökkel

rendelkezett, azután jelentős összegeket vesztett, miután a

kockázatosabb kölcsönök csődhulláma elérte a hitelezési piac szélesebb

körét is.… Korábban még az Alpha alap a legmagasabb "ötcsillagos"

értékelést kapta a Standard & Poors befektetési szolgálatától, 2005-ben

pedig elnyerte az "év alapja" címet.

Mekkora

szopatás volt ez is már!!! A világ elsőszámú, legpatinásabb

hitelminősítő intézete - aki abból él, hogy a szava és hitele alapján

több ezer milliárd dolláros értékben bíznak meg benne az emberek - a

legmagasabb "5 csillagos" parasztvakítással fémjelzi ezt az alapot.

Képzelem milyen fejet vághatnak szerencsétlen beszopatott befektetők, akik

májusban betették a pénzüket az "év alapjába", aztán most 3 hónappal

később eltűnt minden az utolsó fillérig.

És a

Strandard and Poor's on kívül megint kik állnak a háttérben? A Basis hitelezői közt szerepel a JP Morgan Chase Bank NA, a Goldman

Sachs International, a Citigroup Global Markets Ltd., a Morgan Stanley, a

Lehman Brothers International (Europe) és a Merrill Lynch International, mely

mind fizetési meghagyásokat igényelt a júniusi zuhanás után. Vagyis megint a wall streeti

szarkeverők, akik jót kerestek azon, hogy eladták 5 csillagos áron ezeket

a szar szemét hiteleket ennek az alapnak tesco gazdaságos értékpapírokba

csomagolva. Sőt még hitelt is nyújtottak az alapnak, hogy minél több ilyen

bóvli kacatot vehessen meg tőlük, és most hogy kiborult a bili, és folyik

a szar mindenfelé, mossák kezeiket és kérik vissza a pénzüket az utolsó centig,

a beszopatott befektetőknek pedig megint nem marad semmi. A

befektetők mindent elbuktak, a pénz a wall streeti szarkeverők

zsebébe került.

Sok alap

fog még bedőlni, és nagy perek is lesznek még ebből. Sok-sok

milliárdosak, ami lehet hogy elsöpör majd néhány bankházat vagy

hitelminősítőt, mint ahogy elsöpörte a könyvvizsgáló Arthur Andersent

is az Enron manipuláció bukása.

PS: Ez

persze Mutyisztán országban is ugyanígy megy ám, csak kicsiben. Ugye nem

gondolja senki komolyan, hogy az állandóan szászmilliós és milliárdos

veszteségeket termelő tőzsdei cégek esetében megalapozott az

árfolyamok sorozatos évenkénti duplázása? Ezek a nyereséget termelni képtelen

veszteséggyárak valójában egy fillért sem érnek. Kivétel nélkül mind

manipuláció. Jellemzően a bennfentesek a felmanipulált árfolyamú vagy új

részvénykibocsátás által hígított részvényeket megpróbálják a piaccal

felszívatni, vagyis a virtuális árfolyamnyereséget külső szereplők

valós pénzére váltani.

Néhány

esetben pedig összeesküvés-elméleteket idéző manipuláció zajlik az alábbi

menetrend szerint. (Hamár épp a napokban az összesküvés-elméletek

valóságalapjának tényére hívta fel figyelmem egy IEB-es kolléga, rajtam ne

múljon: Konspiráljunk! ;-)

1.

Befektetői csoportok kiszemelnek egy alkalmas illikvid részvényt, és

bevásárolnak a sok éves, sokszor 80-90%-os esés alján. Olyan értéken, amikor

legrosszabb esetben talán már kiszedhető annyi pénz a cégből, mint

amennyibe a részvény kerül. Az irányító szavazatok bírtokában átveszik az

irányítást a cég felett, és magukat vagy strómanjaikat helyezik az

igazgatóságba.

2.

Ezekután részvényopciós programmal elkezdik a cég pénzén venni a cég saját

részvényeit, mely vételi erőtől markánsan emelkedik tovább a

részvények árfolyama.

3. Az

opciós részvényeket jól megérdemelten ingyen megkapja a menedzsment, hiszen jól

dolgoztak, mert emelkedett a részvények árfolyama. (Naná hogy emelkedett,

hiszen a cég pénzén manipulálták fel azáltal, hogy az opciós részvényeket

megvették.)

4.

Miután a bennfentesek már csurig vannak részvénnyel és már a cégnek is

elfogyott a pénze hogy újabbakat vegyen és aztán odaajándékozza

menedzsementnek, és már duplázás után triplázáson is túl van az árfolyam, akkor

találni kell egy aranybohócot, egy vevőt, akire rá lehet pirítani a méreg

drágára felpumpált részvényeket, vagyis a virtuális profitot valós pénzre kell

váltani. Ekkor jön a képbe egy befektetési alap vagy vagyonkezelő akivel

szövetkeznek, és a befektetők pénzén az alap is elkezdi venni a

tőzsdén a részvényeket egyre magasabb és magasabb áron, miközben a másik

oldalon a bennfentesek adnak el és szállnak ki. Ráadásul ez duplán, (sőt

triplán) jó az alapkezelőnek is, hiszen az egyre nagyobb pakkot egyre

magasabb árfolyamon tudja kimutatni, egyre magasabb a kezelt portfólió értéke,

a befektetési alap árfolyama, és ezáltal csábító múltbeli (virtuális) hozamokat

tud felmutatni az alap árfolyamában, melyre felizgulnak a befektetőik és

még több pénzt öntenek be az alapba, még több pénzt bíznak a

vagyonkezelőre. Másrészről a magas virtuális árfolyamnyereségek

alapján szépen lehet leszedni a vastag alapkezelési/vagyonkezelési

díjakat/sikerdíjakat. (Meg persze biztos tesz majd a Télapó pár Milkát a

karácsonyfa alá. Finom csoki az, mindenki szereti.) Így lehet a valójában nem

is létező, hanem csak felmanipulált virtuális árfolyamnyereségből

valódi pénzeket leszakítani.

Tehát

tömören összefoglalva a bennfentesek a cég pénzén saját zsebre felhalmozva a

részvényeket felmanipulálják az árfolyamot, majd a csúcson eladják egy alapnak,

aki más pénzén [a befektetőikén] megveszi a pénzügyileg kizsigerelt méreg drága szemetet. Ezen

a körön nem lehet veszíteni annak aki benne van. Sőt, ha szerencséjük van,

eddigre már a múltbeli folyamatos árfolyamnyereségeket látva már beindul egy jó

kis pilótajáték, ahol a tőzsdei kisbüfögtetők már tényleg elhiszik,

hogy ezen egyszerűen nem lehet veszíteni, csak nyerni, így rájuk is lehet

szépen pirítani a papírokat. Aztán hogy mi lesz a beszopatott mutyisztáni

befektetési alap tulajdonosokkal, amikor majd valamikor összeomlik a szarkupac,

az már egy másik történet lesz. Mindenesetre jó, hogy mi nem Mutyisztánban,

hanem Magyarországon élünk, ahol ilyenek nem fordulnak elő.

2007.08.30. Válság a köbön (3.)

– Szétzilált kamatok

Ebből

a kissé nyakatekert grafikonból is jól látszik, hogy augusztusban mennyire

szétzilálódott a globális bankközi hitelpiac. A különböző dollár

kamatláb-kontraktusok árfolyamának határidős jegyzésének relatív

változását tettem egy grafikonra. Júniusban és júliusban még szokásosan a

nagyjából hasonló szinteken mozgott a FED

nyílt piaci o/n kamatlába, az 1 hónapos LIBOR hitelkamatláb és a 3 hónapos eurodollár betéti kamatláb határidős jegyzései.

Augusztusban először mindegyik kamatláb jegyzése csökkenni kezdett [a grafikonon a kurzus emelkedett] a FED kamatcsökkentésére számítva.

Ekkor még csak hitelválságról beszélhettünk, aminek fájdalomcsillapítója lenne

a FED kamatvágása. De

aztán augusztus második felére az addícionális likviditási és bizalmi válság

szétzilálta a piacot, és a piaci kamatlábak jegyzése emelkedni kezdett [a grafikonon a LIBOR és eurodollár kurzus csökkent], miközben továbbra is a FED kamatok 25 bázispontos csökkenését várják

kétségbeesetten [a grafikonon a FED funds kurzus

emelkedett]. Vagyis a kamatfajták közti jellemző minimális kamatkülönbözetek brutálisan

kitágultak, recseg-ropog a kiszáradt bankközi piac. A hitel kamatlába

megdrágult 5.5% felett, a bankközi betét kiszáradt 5.5% alatt, mert nem bíznak

a szereplők egymásban, és inkább a garantáltan biztos kincstárjegyekbe

menekül a betéti pénz 3-4.5% között, a FED-től pedig 25 bázispontos

csökkentést várva 5%-os rátára számítanak.

Jól

tükröződik ez a "válság a köbön" a kamatok alakulásán. A hitelválságot

FED kamatjegyzések csökkenése jelzi: várja mindenki a fájdalomcsillapítást. A

likviditási válságot a bankközi kamatok emelkedése tükrözi. A bizalmi válságot

pedig a betéti és hitel kamatok között különbözet kitágulása tükrözi.

Mindenki

kamatvágást vár a FED-től, pedig már a mostani 5.25%-os piaci célkamat

biztosításához is megatonna pénzeket kell bevetnie. Mennyi pénzt kellene akkor

ahhoz bevetni a szabad piacon, hogy még lejjebb tolja a kamatokat??? Épp ezért

csökkentette a FED inkább a direkt finanszírozásra

használt diszkont rátát, mintsem a szabad piacba kelljen százszor nagyobb

pénzeket belepumpálni. Ez most nem harvardi teadélután, hanem "válság a

köbön", ahol a FED elsőszámú szerepe most a bankközi piac mesterséges

lélegeztetése, likviditásának biztosítása, hogy a bankrendszer

fizetőképessége meg ne akadjon, nem pedig a kamatszint. Egy likviditási

válságot még lekezelnek a jegybankok, de egy bizalmi válság során nagyon nagyon

sok pénzt kellhet betolni, hogy még a kamatokat is leszorítsa, ami jelenleg

most sem nagyon sikerül, hiszen teljesen szétzilálódott a piac, a bankközi

kamatok pedig a FED kamatcsökkentési várakozások ellenére is 5.50%-ig

emelkedtek. Óvatosabb megoldás lenne, ha még 25 bázispontot csökkentene a FED a

diszkont rátán 5.50%-ra, mely elfogadható erőfeszítéssel talán

megállíthatná a piaci kamatok emelkedését, de a nyílt piaci fed funds targetet

csökkenteni akkor, amikor már a mostani szintet sem nagyon bírja tartani, az

lehet hogy húzós lesz. Nem túl kellemes, ha minden szereplő csak a FED-del

akar üzletet kötni, senki mással. Három műszakban kellene üzemeltetni a

nyomdát, ha most a FED minden áron mindenkit olcsóbban akarna

finanszírozni.

PS: A

részvénypiac pedig egyszerűen abszurd humor katagóra a jelenlegi

helyzetben. Aki 13000-es Dow felett vesz, az ugye legalább arra számit hogy

14000 fölé megy. Vagyis új csúcsra. Eszméletlen, hogy még mindig mindenki abban

reménykedik, hogy majd minden megy tovább, ahogy eddig.

2007.08.26. Lángoló Hellász

A görög kormány rendkívüli

állapotot hirdetett ki az ország egész területén, miután az erdőtüzek

kiterjedtek a Peloponnészosz-félsziget teljes déli részére és más területekre.

Vasárnapra már 57 ember halt meg az országban az erdőtüzek miatt. Több

száz ház semmisült meg eddig a tűzvészben, több ezren menekültek el

otthonaikból, több tízezer hektár erdő pusztult el eddig az ország

történetének legpusztítóbb tűzvészében.

PS:

Persze ez még mindig semmi egy sima szokasos kínai árvízhez képest, ahol 1

millió ember válik hajléktalanná, és Magyarországnyi területek kerülnek víz

alá. És az csak apróbetűs lábjegyzet a globális hírekben egy-egy gagyi new

yorki gázrobbanás címlapsztorija alatt.

2008.08.26. Válság a köbön (2.)

The Aug. 20 letters from the Fed

to Citigroup and Bank of America state that the Fed, which regulates

large parts of the U.S. financial system, has agreed to exempt both banks

from rules that effectively limit the amount of lending that their

federally-insured banks can do with their brokerage affiliates. The

exemption, which is temporary, means, for example, that Citigroup's Citibank

entity can substantially increase funding to Citigroup Global Markets, its

brokerage subsidiary. Citigroup and Bank of America requested the exemptions,

according to the letters, to provide liquidity to those holding mortgage loans,

mortgage-backed securities, and other securities. This unusual move by the Fed

shows that the largest Wall Street firms are continuing to have problems

funding operations during the current market difficulties, according to banking

industry skeptics. The Fed's move appears to support the view that even the

biggest brokerages have been caught off guard by the credit crunch and don't

have financing to deal with the resulting dislocation in the markets. … The regulations in question

effectively limit a bank's funding exposure to an affiliate to 10% of the

bank's capital. But the Fed has allowed Citibank and Bank of America to blow

through that level. Citigroup and Bank of America are able to lend up to $25

billion apiece under this exemption, according to the Fed. If Citibank used the

full amount, "that represents about 30% of Citibank's total regulatory

capital. … So, how serious is this rule-bending? Very. One of the central

tenets of banking regulation is that banks with federally insured deposits

should never be over-exposed to brokerage subsidiaries; indeed, for decades

financial institutions were legally required to keep the two units completely

separate. This move by the Fed eats away at the principle. (Fortune - Fed bends

rules to help two big banks.)

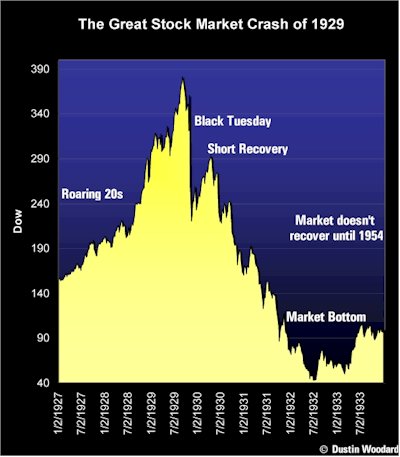

Ejjjjj,

de durva ez is!!! Az 1929-es gazdasági összeomlást (és azt követő évtizedes

depressziót) pont az okozta, hogy az össznépi tőzsdei piramisjátékhoz

felelőtlenül nyújtották a bankok a hiteleket, így aztán a tőzsde

összeomlásával az egész bankrendszer is összeomlott. A bankok fele tönkrement,

és még azoknak a pénze is megsemmisült, akiknek közük sem volt a

tőzsdéhez: betétesek, vállalatok, biztosítások. Épp ezért, hogy ez még

egyszer meg ne ismétlődhessen, komoly törvényi szabályozást vezettek be

szövetségi szinten. Ennek az elsőszámú alappillére az volt, hogy a bankok,

biztosítók és brókercégek csak saját szegregált piacukon működhetnek, és

nem végezhetik a másik két tevékenységet. [Leegyszerűsítve

a bankoknak és

biztosítóknak elvi lehetősége se legyen a betétesek és

biztosítottak pénzével tőzsdei szerencsejátékot játszani vagy

finanszírozni.] Ez a szabály vagy 60 évig volt érvényben, amikoris (sajnálatos

módon) pár éve felpuhult: szígorú szabályok betartásával beléphettek a

pénzintézetek a másik két piacra is. Ezen szigorú szabályok alól pedig most a

FED mentességet adott a legnagyobb bankoknak. És ez a nagyon durva, hogy épp

amikor komoly válságban van a bankrendszer, akkor engedik kikapcsolni az

automatikus védelmet: újra a betétesek pénzéből akarják finanszírozni

az összeomlás előtt álló piramisjátékot.

PS: Néhány érdekesség a '29-es összeomlás és depresszió kapcsán:

Bankok száma az USÁ-ban (ezer). (Akkoriban

jellemzően rengeteg kis bank volt, amelyeknek majdnem fele tönkrement. Ez

eleve nagyon rossz bankszerkezet volt, de ha az 1990-es Japán összeomlást és

azt követő szinte máig tartó depressziót nézzük, ott sem élte túl a bankok

fele: jellemzően két fél lábbal a sírban lévő bank egyesült egy már

menthetetlen harmadikkal.)

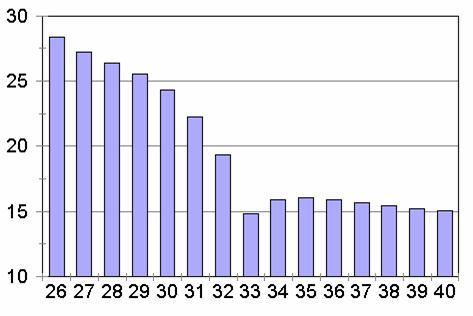

Munkanélküliségi

ráta. (Nulláról 25%-ra. Az aranykor pillanatok alatt nyomorrá vált.)

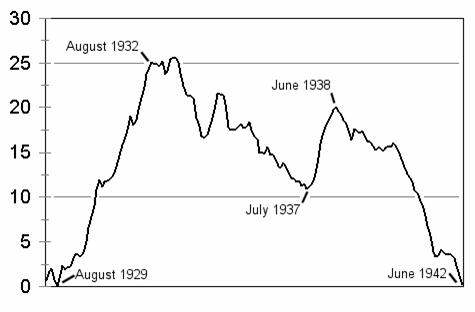

Dow

Jones tőzsdeindex. (90%-os esés után 1954-ben tudott csak újra csúcsra

érni. Persze már nem ugyanazokkal a részvénykomponensekkel. És gyanítom, az

eredeti Dow 30-as portfólió értéke soha nem érte már el újra a korábbi

szintet.)

2007.08.20. Válság a köbön

A 13

hetes amerikai kincstárjegy hozama [hordozott kamata] az elmúlt 5

napban. Innen is látszik, milyen brutálissá gerjedt a hitelválság.

Miközben

a bankok egymásnak már nem is mernek hitelezni, és a jegybankoknak kell

biztosítani napi (száz)milliárd dollárokkal és eurókkal a pénzügy rendszer

likviditását, és hogy a bankközi kamatok nehogy elszabaduljanak az egekbe,

ezalatt egyetlenegy adós maradt csak a piacon, akiben biztonsággal meg lehet

bízni: az (amerikai) állam. A 3 hónapos amerikai kincstárjegy befektetői

múlt héten még 4.5% feletti hozamot vártak el az államtól, ma meg már majdnem

fele annyival is megelégedtek. Tulajdonképpen annyira brutális a helyzet

valójában, hogy "Mindegy mennyi kamat, csak biztonságban legyen a pénzünk,

és majd kapjuk is vissza." Senki másban

nem bízik senki, csak az államban. Nem szívesen adnak kölcsön pénzt senki

másnak, most csak egyetlenegy dolog garantáltan biztonságos: az állampapír.

Minden másban ott a bizonytalanság, hogy nem-e gond van azzal is: Biztos hogy

vissza fogom kapni a pénzem?

|

|

Válság ez már a köbön. Hitelválság, ami már februárban

borítékolható volt. Likviditási (fizetőképességi) válság. (Egy hete már defibrillátorral tartják

életben a globális bankrendszert a jegybankok. És

brutális bizalmi válság. És ez utóbbira bizony nincs azonnal ható

pirula. (A FED potenciális kamatvágásai sem oldanak meg semmit. Az csak

fájdalomcsillapító.) |

És ez a

"válság a köbön" piszkosul megszorongatja a bankok tökeit… akarom

mondani tőkéit. Hiszen a bankolás prioritási aranyszabálya a

következő:

1.

Biztonság

2.

Likviditás

3.

Jövedelmezőség

Úgyhogy

ne is álmodjon senki jövedelmezőségről, ha nemhogy a likviditással is

gond van, de már az elsődleges prioritású biztonsággal szemben is komoly

aggályok feszülnek a bankrendszerben. Miközben ugye február óta folyamatosan,

(ma is), egymást minősítgetik fel és ajánlgatják vételre a bankházak, hogy

milyen olcsók a pénzügyi részvények (vagyis saját maguk), és szajkózzák milyen

alacsonyak a 10-es P/E mutatóik. Szerintem meg jövőre lesz az mínusz 10

is, és az még alacsonyabb.

2007.08.09. "Napi

egyenlege lemerült. Kérjük dobjon be 100 milliárd eurónyi zsetont!"

"Három újabb alap

értékelését és forgalmazását függesztették fel az amerikai jelzáloghitelezési

piac válsága miatt. Az érintett alapok ezúttal már nem tengerentúli, hanem

európai befektetési alapok. … A három alap a Parvest Dynamic ABS, BNP Paribas

ABS Euribor és a BNP Paribas ABS Eonia egyaránt úgynevezett eszközfedezetű

értékpapírokba (asset-backed

securities, ABS),

azaz strukturált termékekbe fekteti tőkéjét.

Példátlan módon reagált az

Európai Központi Bank (EKB) arra a piaci helyzetre, hogy közel 6 éves csúcsra

emelkedtek ma reggel az egynapos bankközi kamatok az eurózónában. Utóbbi oka

az, hogy az amerikai másodlagos jelzáloghitelezési válság európai bankszektorba

való begyűrűzése egyre inkább látszik … Ennek nyomán rendkívül

óvatossá váltak a bankközi piaci szereplők az egymásnak nyújtandó

hitelezésben, így az egynapos (O/N) bankközi hitelkamat közel 6 éves csúcsra,

4.7% körülig ugrott ma délelőtt, holott az irányadó ráta (a

refinanszírozási műveletek minimális ajánlati kamatlába) 4.00%-on van. A

dolláralapú londoni bankközi kamatláb (dollár Libor) is közel 50 bp-tal bő

6 éves csúcsra, 5.85%-ig ugrott 5.25%-os amerikai irányadó kamatláb

mellett. Az EKB délelőtt azt

jelezte: kiemelt figyelemmel követi az eseményeket, majd kora délután közölte:

hajlandó korlátlan mennyiségben kielégíteni 4.00%-os kamat mellett a bankok

likviditási igényét…. 49 hitelintézet összesen 94.8 milliárd eurónyi rövid

lejáratú hitelt "kért" tőle. Az EKB hasonló lépést, a piaci

likviditás jelentős bővítését utoljára a 2001-es amerikai

terrortámadások kapcsán hajtott végre." (Portfólió)

Miről

is van itt szó? Arról, hogy az európai bankoknak nehézségekbe ütközik

teljesíteni a megnövekedett kifizetési igényeket, és mai nap folyamán 100

milliárd euró hiányzott a pénzügyi rendszerből, amit utolsó

mentsvárként az Európai Központi Banknak kellett kölcsönöznie. És miért is

hiányzott ez a 100 milliárd euró tegnap? Mert csurig vannak a bankok és

befektetési alapjaik a Tesco Gazdaságos Szar Szemét = Asset Backed Security ultragagyi

bóvlikötvényekkel, amelyek piaca befagyott: értékesíthetetlenek a

papírok, senkinek nem kellenek. Arról nem is beszélve, hogy ezeken száz

milliárd dolláros nagyságrendű a veszteség, amelyek nagy része még ki

sincs mutatva a befektetők felé, akik még nem is tudnak róla, hogy

eltűnt a pénzük. (Majd akkor fognak csak igazán pánikolni, ha majd

megtudják.)

Pontosan

az zajlik, amit már a New Century csődjénél aznap borítékolni lehetett, és

5 hónappal ezelőtti 2007.03.12. Game

Over – Eldőlt az első dominó: New Century cimű cikkemben leírtam: "És ezzel az első dominóval az egész másodlagos jelzálogpiac

össze fog omlani, mert a további ezer milliárd dolláros nagyságrendű

másodlagos jelzáloghitelek al- és végfinanszírozói kezdenek el majd futni a

pénzük után, hogy mentsék azt, ami esetleg még menthető. Vagyis ezzel az

első dominóval egy pánikszerű láncreakció fog beindulni, és az egész

ezer milliárdos szektor szőröstől bőrőstől, a bóvli

jelzálogpapíroktól kezdve, a pénzügyi közvetítőkön keresztül, az

ingatlanosokon át, a házépítésekig, a bútorokkal együtt össze fog omlani. És

kik is ennek az egésznek a mozgatórugói??? (Szarkeverői???) A J.P.Morgan

Stanley-CiciBankOfAmerica-WellsFargoLehman-GoldmanSucks & Co. Vagyis az

egész mögött a Wall Street-i befektetési bankok állnak. És ha komoly válság lesz belőle, akkor

ezeknek az árfolyama bizony le fog feleződni, és esni fog a tőzsde

mint disznó a jégen. A házépítő szektor pedig évekig nem fog tudni talpra

állni. (És akkor még örülhetünk, ha ez az egész nem rántja magával a mélybe a

több ezer milliárd dolláros Asset Backed Securities [=Tesco Gazdaságos Szar Szemét]

ultragagyi bóvlikötvény szektort is, mert az aztán még nagyobb lavinát indítana

és még nagyobb hitelválságot okozna.)"

Ehhez képest 5 hónapja hadoválnak, hessegetnek, legyintgetnek a wall

streeti szarkeverők, az egészért felelős nagy bankházak, az

elemzők, közgazdászok, a FED, a szaksajtó, a média, hogy nincs itt semmi

gond, sőt, minden a legeslegnagyobb rendben van, és egyszerűen szuper

jó a helyzet, és nagyon olcsó minden, úgyhogy most kell csak igazán venni,

venni, venni… Mindenkit beszippantott a bull, és minden idők leghosszabb

bikafuttatásával gerjesztették magukat, minthacsak a kánaán beköszöntése jönne

el. Miközben

az is csoda, hogy márciusban nem kracholt már be a piac.

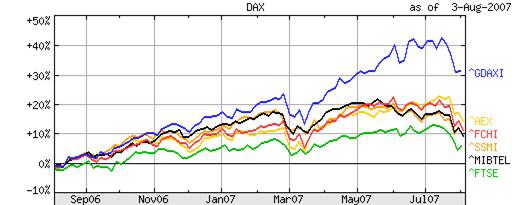

2007.08.05. DAX pumpálás

Anélkül

hogy bármiféle felesleges elemezgetésbe belemennénk, ez a baj a DAX-szal. Hogy

a német tőzsdeindex kétszer/háromszor/négyszer annyit emelkedett egy év

alatt mint francia, angol, olasz, svájci, holland, belga társai.

Egy

ennyire integrált európai gazdasági közösségben aligha indokolható az egyébként

legnagyobb és leglomhább ország tőzsdéjének ilyen brutális

felülteljesítése. A valódi magyarázat csak annyi, hogy a DAX a leglikvidebb és

legnépszerűbb európai célpont. Egyrészt sok sok európai befektetési alap

tekinti benchmarknak [viszonyítási alapnak] a német DAX indexet, és ezáltal

túlfavorizálják a német részvényeket. Másrészt nagyon komoly derivatív piac

alakult ki. Ultralikvid a határidős DAX futures kaszinó, ahol naponta több

tízmilliárd eurónyi zsetont is felraknak az asztalra, és úgy másfél éve már

párhuzamosan végig nyitva tart az amerikai piacokkal. Emellett nagyon komoly az

opciók és egyéb derivatívok piaca is. ETF, CFD, TurboBika, TurboMaci, TúróRudi,

stb… Egyszóval a spekulatív tőke is legkönnyebben, leglikvidebben,

legkényelmesebben, legkoncentráltabban DAX dervatívokba áramlik. Ezáltal a

német részvénypiac és az ennél sokkal nagyobb derivatív piac egymást húzza és

erősíti, és ez pumpálja túl a DAXot. (Viszont épp ezért esésben is jóval

nagyobb mozgást produkálhat európai társainál.)

2007.08.01. Csapkodás

Látszólag

csapkodás és vagdalkozás jellemezte a mai kereskedést. Nem sokan kerestek a mai

napon, az biztos. A vagdalkozás valójában két nagy erő összecsapása volt: egyedi

részvények öntése által gerjesztett (a nap egészét tekintve jellemzően

inkább) eladási orderek, valamint az S&P 500 index 200 napos mozgóátlag

elérése/alábukása által gerjesztett masszív program trading vételek. A bull

trend legnagyobb vudu mágiája, a 200 napos mozgóátlag elérése/alábukása masszív

vételi impulzusordereket gerjesztett: program trading portfólió

vételeket, és index-futures és -derivatív vételi ordereket (már a nyitás

előtti pre-marketben is többször). Ezeken a szinteken aktivizálódó masszív

program trading order mennyiségnek köszönhetően több intraday rally indult.

A program trading vételi ordereinek teljesülése után azonban magasabb szinteken

egyedi részvényekben egyre több eladó aktivizálódott, amely újra eladói fölényt

eredményezett, amitől megint csökkenni kezdtek az egyedi

részvényárfolyamok, és ez húzta vissza az indexet is. Ezen két erőhatás

között passzírozódott az index. (Minél mélyebbre ment az index, annál több

progran trading order jött, és annál magasabbra csapott vissza, egyre nagyobb

amplitúdókat generálva.)

A bull

trend legerősebb vudu mágiája a 200 napos mozgóátlag. A 4 éves bull ciklus

elejét kitűnően jelezte, és ezt követően sem bukott sokáig

illetve mélyen a 200 napos mozgóátlag alá az S&P 500 index, így mindig jó

vételnek bizonyult a 200 naposon illetve az alatt venni. Ez az reakció aztán

egy önmagát erősítő vudu mágiává vált: minél többször

ismétlődött, annál inkább kezdtek hinni benne az emberek, hogy

"működik."

Látható

azonban, hogy nem jelent mindig az érintés automatikus támaszt és

visszapattanást. Néhány hónapot is elodázhat körülőtte, vagy akár 50

ponttal is aláeshet. (Természetesen valójában semmi jelentősége nincs a

kerek 200 napnak, lehetne 189 vagy 257

is. Valami hosszabb távú indikátor kellett, ami nagyjából a részvények

jellemző teljes rotációjához igazodik, és gyanítom csak azért vált ez a

gyakorlattá, mert 200-zal nagyon könnyen lehetett osztani a régi időkben

is.)

Mindenestre

a 200 napos mozgoátlag vuduja miatt rengeteg "hívő" próbálkozik

vételekkel, hatalmas mennyiségű program tradinget generálva. Ugyanakkor

hosszú távon nem lehet megtartani a piacot program tradinggel. A

program-kereskedés impulzusszerűen zúdít egyszerre akár 500 részvényre is

market ordereket, piaci áras megbízásokat, amelyek viszonylag rövid ideig

okoznak masszív vételi nyomást. Ezek az impulzusok ismétlődhetnek sokszor,

de ha a részvények egyenként romlanak sorról sorra tömegesen, az előbb

utóbb az indexet is le fogja húzni.

PS: A

különböző kapitalizációjú / tagszámű főbb indexek jól mutatják,

hogy mennyire szétzilált volt a mai piac. Azok az indexek zártak jól leginkább,

ahol végre lehetett hajtani a program tradinget: Dow 30, S&P 500, Nasdaq

100. A program tradingre alkalmatlan illikvid smallcap és a kompozit indexek alig bírtak

emelkedni. Ennyire eltérő mértékű mozgásokat ritkán látni:

Dow

Jones 30 Industrial (megakapitalizáció) +1.14%

S&P

500 (nagy kapitalizáció) +0.72%

Nasdaq

100 (legnagyobb 100 Nasdaq részvény) +0.67%

Nasdaq

Composite (összes Nasdaq részvény) +0.30%

Russel

2000 (kispapírok) +0.23%

NYSE

Composite (összes NYSE részvény) +0.19%

És

mindezen emelkedések ellenére jóval több részvény esett mint amennyi

emelkedett.

2007.07.28. Zizegés

Az

utóbbbi két napban már megint zizeg egy kicsit a piac, mint márciusban. New

Yorki Tőzsdén a szokásos forgalom dupláját öntötték a piacra, de még a

korábbi 4 milliárdos rekordvolumen is bőven megdőlt a csütörtöki 6 és

a pénteki 5 milliárd részvénnyel. Napi 400 milliárd dollárnyi részvényt

öntöttek a piacra az amerikai tőzsdéken. S&P futures forgalma is

megfejelte a márciusi zizegésben felállított rekordot, 300-300 milliárd

dollárnyi zsetont tettek fel csütörtökön a rulettasztal piros és fekete

mezőire, a pénteki zárószakasz pedig még a spot index alá is esett, és fél

százalékkal a fair value alatt forrongott.

De még

mindig csak zizegésről beszélhetünk, hiszen a márciusi mélypontokról való

markáns elrúgaszkodás felét adta csak

vissza a teljes részvénypiac, hét elején pedig még rekordon volt a Dow 14K

felett.

A teljes amerikai részvénypiacot

reprezentáló Wilshire index

Hogy

mennyire csak zizegés mértékű még az egész, jól mutatja hogy a 4 éves bull

ciklus duplázásának effektíve a tetején vagyunk a zizegés ellenére is.

Lassan 1

éve romlanak a fundamentumok, amit a piac végig ignorált, teljesen figyelmen

kívül hagyott. Ugyanakkor az utóbbi pár hónapban a Dow Jones index folyamatos

rekorddöntögetése közben már elkezdett rothadni a piac belseje. Két

"egészségtelen" folyamat zajlódik párhuzamosan a tőzsde két

kulcsfontosságú húzóágazatában: az egyik, hogy (egyébként teljesen

irracionálisan) megint brutálisan emelekedik az olaj és az olajrészvények. A

másik, hogy a pénzügyi szektor részvényei jellemzően már a márciusi

mélypont alá estek.

A Dow Jones index, az olajóriás ExxonMobil, és a befektetési bank Lehman Brothers féléves teljesítménye.

Olajrészvények

a márciusi mélypont óta 20-30-50%-ot jöttek feljebb, a bankszektor viszont már

jellemzően lejjebb van mint a márciusi mélypontok. (Direkt nem a hedge

fundokkal befuccsolt Bear Stearnst választottam,

hanem a jobb reprezentáns Lehmant.)

Na itt a

Bear Stearns bankház és másik véglet, a

legnagyobb amerikai olajfinomító, a Valero, mely 50%-ot

emelkedett fél év alatt. Mindeközben az 500 legnagyobb vállalatot reprezentáló S&P index szinte alig jutott valahova fél éves

távon.

Micsoda

divergencia és pánikszagú rotáció zajlik közvetlenül a felszín alatt, miközben

a média csak az újabb és újabb Dow csúcsokat szajkózza, a szakértők,

elemzők és nagy bankházak pedig mind mind csak vásárlásra buzdítanak:

VENNI VENNI VENNI!!!! Holott a pénzügyi részvények lufiját már (végre)

elkezdte darálni a piac. Azok már nem fognak feltámadni. Ha az eddigi jolly

joker olajpapírok elesnek, akkor nem lesz hova menekülni, nincs másik bika,

amire át lehetne ülni, nem lehet tovább részvényben megúszni a piac romlását,

és akkor vége a bullnak. (Persze ezt legtöbben csak akkor lesznek hajlandók

beismerni, ha az indexek is a márciusi mélypontok alá esnek. Ha ez megtörténik,

akkor viszont megerősítést nyert, és be is kracholhat a piac.) Még a

technológiai bikát próbálják hergelni végső próbálkozásként, de az nem

lesz elég, mert kicsi súlya miatt egyedül nem bírja megtartani az indexeket. Egyébkéntis borzalmas

legvárpiramis az összes tech sztárpapír: Apple, Google, a parasztvakítás

Blackberry, és az ultrabéna Amazon, amely 10 év alatt sem bírt életképes üzleti

modelt összehozni, ami hatékony nyereséget tudna termelni. Ám 100-as PE-n

nagyon olcsó volt még tegnapelőtt, mert kilőtt újabb 20%-ot, hiszen

az éves nyereségének 120 szorosán és a könyvérték 60 szorosán is megérte venni

egyeseknek (arra a pár évre amíg csődbe nem megy végleg.)

A másik

kiemelendő tényező, hogy újra tovább romlott a korábbi űberbull

hozzáállás. 2007.05.15-i

cikkemben már írtam, hogy Mintha fogyna kicsit a hélium, változás

alatt van a piaci hangulat, hozzáállás: "Ebből a legfontosabb

következtetés az, hogy valószínűleg változás alatt van az utóbbi idők

market patternje, a piac (rövid távú) mintázata, a piacon uralkodó

jellemző hozzáállás, mentalitás. Vagyis ami eddig jóideje nyerő

stratégiának bizonyult, nem biztos hogy továbbiakban is az marad. Ez pedig

váratlan hidegzuhanyt is hozhat jónéhány elkényelmesedett, megszokásból

cselekvő piaci szereplőre. " Ez a figyelmeztetés be is jött, hiszen míg korábban

jellemzően minden icipici csökkenésbe azonnal belevettek, mely lendület

aztán újabb csúcsokra vitte az indexet, ezzel szemben az utóbbi két hónapban

egyre több a gödröcske, és egyre nehezebben és nehezebben akar a gödröcskékből

kijönni a szekér, mígnem jött is egy bazinagy

3-400 pontos napi gödör a Dowba, amiből nem bírt kikapaszkodni,

hanem egész nap csak esett tovább. Aztán másnap sem bírt kikapaszkodni, hanem

esett tovább. Ez megint a market pattern, a piac mintázatának, a piaci hangulatnak

a változását jelzi. Tovább romlik a piaci optimizmus, rothad a bull market.

Szintén

nagy hangulatváltozást mutat és a korábbi űberoptimizmus sorvadását jelzi

a hírekre adott piaci reakció változása. Az elmúlt egy évre jellemző

negatív hírözönben minden rossz hírt figyelmen kívül hagytak kivéltel nélkül.

Elképzelhetetlen volt az esés, rossz hírekre sem bírt esni a piac, csak

stagnált vagy néha még emelkedett is. Ha nem kifejezetten rossz hír jött ki,

akkor pedig törvényszerű volt az emelkedés vagy a rakéta, vitte fel a

lufit a hélium. Ezzel szemben pénteken olyan reakciót adott a piac, mint az

elmúlt egy évben soha: a jó headline news GDP hírek ellenére is zuhant tovább

mint a kő.

2007.07.27. Rekordözön – Dow

14K, Magyarország 42C

Az

elmúlt két hétben aki tehette elmenekült a hőhullám elől. Egyébként

sem történt semmi érdekes, csak a szokásos: szinte minden tőzsde és

tőzsdei termék újabb és újabb csúcsokra tört, minden fronton épül tovább a

piramisjáték. Bux, Mol, OTP, és persze az összes agyonmanipulált kispapír,

Varsó, Prága, Moszkva, Bovespa, Korea,

Kína, India, Hong Kong, Ausztrália, Új-Zéland, Isztambul, és szinte minden de

minden létező dolog árfolyama újabb és újabb rekordon. Virtuális olajpiramisjáték

effektíve abszolút csúcson, miközben senkinek nem kell a fizikai olaj, a

készletek 8 éve nem voltak ilyen magasak. Ennél nagyobb piramisjáték talán már

csak a kiépült dollár és jen shortok gigantikus állománya. A búza tőzsdei

ára soha nem volt még ilyen drága, de még a tőzsdetej ára is kétszer annyi

mint tavaly. Na a tej aztán a tuti befektetés, mi? Egyszerűen annyi a

felesleges pénz, hogy bőven van mit a tejbe aprítani. Kiváncsi lennék mit

kezdene vele a sok hedge fund, ha fizikailag leszállítanák nekik, aztán 3 nap

alatt rájuk savanyodna. J

A Dow

Jones index átlépte a 14000-es határt. Apple, Google, Amazon, RIMM tisztára

mint a 2000-es Nasdaq agyeldobásnál. De nincs is ebben már semmi érdekes,

mindennapos dolgok. Ami igazán érdekes és brutális csúcs, hogy két tized fokkal

megdőlt a magyarországi melegrekord. Július 20-án a hivatalosan mért

legmagasabb levegőhőmérséklet Kiskunhalason

41.9C fok volt. De az egész országban 40 fokos volt a levegő

hőmérséklete, még az északi zugokban is.

PS:

Május közepi írásomban borítékoltam a 42 fokos új csúcsot. Bárcsak a

tőzsdén is ilyen menetrendszerűen teljesülnének a várakozásaim.

2007.07.14. Hét év után végre

új csúcsot ütött a DAX

Pénteki

napon több mint 7 év hosszú év után végre túl tudta haladni több mint 7 évvel

ezelőtti abszolút csúcsát az ameriai S&P500 és a német DAX

részvényindex. Az S&P 500 záróárfolyam csúcsát már május 31-én

kommentáltam, és már akkoris csupán pár tucat pont hiányzott a két indexnek,

hogy eddigi legmagasabb abszolút csúcsukat is megüssék. A pénteki nap most

sikerült. A DAX és a német részvények számára azonban ez az utóbbi hét év még

keservesebb volt mint amerikai társuké.

A DAX

index 8136 pontos millenniumi csúcsmagasságból 2188 pontig morzsolódott le,

majd évekig tartott mire mostanra végre visszamászott oda, ahol már a hét éve

is volt.

Egyedi

részvényeket tekintve persze még szánalmasabb a kép. Az egykori szupersztár

Deutsche Telekom az összeomlást követően azota sem bírt talpra állni, és

töredékét éri csak 7 évvel ezelőtti 100 eurót meghaladó értékének.

Még hogy

jó üzlet a részvény hosszú távon??? Ezt ugyan várhatják szegény bentragadt

tulajdonosok az idők végezetéig, hogy valaha is visszamásszon 100 euró

fölé. Pedig 2000-ben mindenki ezt akart venni 100 euróért is, merthogy úgyis legalább

200 euró lesz. Hát nem lett. Ma meg már 20-at sem ér.

Node

azért nehogy úgy tűnjön a fiatalabb olvasóknak, hogy én mindig csak a

részvények ellen beszélek, (az utóbbi időkben több ilyen

"panaszkodó" kritikát is kaptam), ezért a mostani indexcsúcsok

megütésével egyben pozitív mérleget is vonhatok. Egészen az utóbbi évig sokáig

kifejezetten vételre ajánlottam a fejlett részvénypiacokat, és a mostani

csúcsokkal beteljesültek a 8000-es DAX és 1550 feletti S&P célárfolyamaim.

Beidézek egy-egy idevágó írást, amit sebtében találtam a Tőzsdefórum

archivumában, hogy nehogymár az ragadjon rajtam, hogy én mindig csak a

részvények ellen beszélek. J

|

||||

|

Kedves DAX Shortoló Mester! Nem vagyok a német részvények

szakértője, nekem a DAX és esetleg egy-két Aktiengesellschaft csak egy részpiac,

amit csak úgy nagyjából követek. Biztos vannak, akik nálam alaposabban

ismerik és jobban tudnak nyilatkozni a témáról, de szerintem a fejlett

részvénypiacok alapvetően olcsók, különösen az irdatlan drága

kötvényekhez képest. 1998 és 2000-es csúcsokon borzalmasan túlértékelt volt a

DAX. 30-as átlagos P/E mutatóik voltak akkor a részvényeknek. Aztán persze a

pilótajáték 8000-ről 2000 pontig omlott össze. Most még mindig csak az

abszolut csúcs felénél járunk, és 2006-os eredményvárakozásokkal a német piac

átlagos P/E mutatója csupán 12-es. Az amerikai részvényeké meg 15-ös. Olcsó a

részvény mindenhol, a kötvények meg méreg drágák. Ezért előbb utóbb át

fog áramolni a borzalmas mennyiségű tőke kötvényekből

részvényekbe. Pár éven belül a DAX akár 7-8 ezer pont is lehet. |

Ezidőtájt

a DAX 4500 pont körül állt, és azóta 75%-ot száguldott az index két év alatt.

Piszok jó üzlet volt a német részvénypiac ezalatt a két év alatt!!! (És szóltam

is, úgyhogy egyáltalán nem igaz, hogy mindig a részvények ellen beszélek.)

Amerikai

részvényeket és az S&P 500 indexet is évekig ajánlottam vételre. Még a

Hedge Fund Trading Blogban is többször írtam a vételekről, az alábbi

kommentárban még egy kis elemzésben indokoltam is:

|

|

||||

|

||||

|

Az S&P 500 index és ami mögötte van |

Másfél

év alatt meg is ütötte az index az új csúcsot, és másfél év alatt több mint

30%-ot emelkedett. Erre az időtávra megintcsak remek üzlet volt a részvény

és a részvényindex!!!

Mint látható a cikk első és

második feléből, nem az a legfontosabb, hogy milyen részvényt veszünk és

milyen hosszú távra. Ennél sokkal fontosabb, hogy MIKOR veszünk. És az is, hogy

mikor adunk el. Ha jól időzítjük a vételeket

és az eladásokat, akkor tényleg időarányos extraprofit érhető el a

tőzsdén. De a hosszú táv önmagában semmit nem garantál, akár évek,

sőt évtizedek után is veszteségben ücsöröghet a részvénytulajdonos.

Szerencsésebb esetben viszont a hosszú (sok éves) táv csak átlagos hozamokat

fog produkálni, hiszen minél hosszabb az időtáv annál inkabb simul az

átlagos értékre a hozam, ami viszont nem túl nagy, hiszen csak átlag körüli.

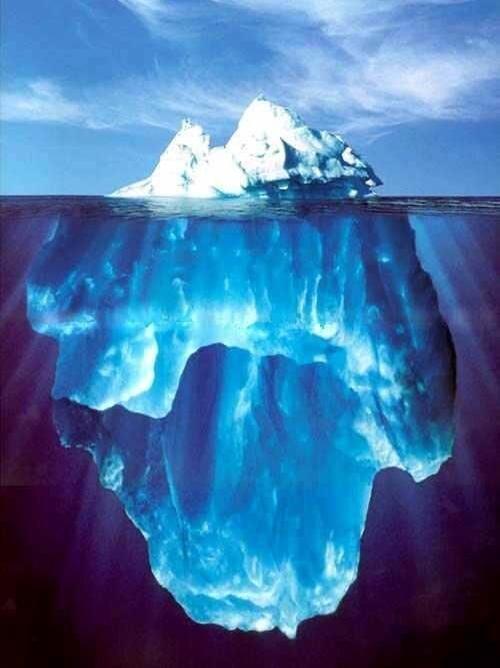

2007.07.12. Kaszálni a

jéghegyen – 9 hónap alatt 110% profit

Ha ez az

írtóra idegesítően interjúvoló izgága irritáló liba hagyná, akkor az

írtóra izgulós ideges igazgató is ki tudná nyögni, hogy hogyan ért el 9 hónap

alatt 110% profitot a hedge fundja:

És

egyúttal izgulós intelligens igazgatónk is ismételten irányítaná rá a

figyelmet, (ha hagynák), hogy ránézésre csak a jéghegy csúcsa látszik ki a

vízből, amitől nem hajlandó senki megijedni, (még a patinás

hitelminősítő intézetek sem, mert ezzel ők is maguk alatt

vágnák a fát), pedig az igazi nagy veszély a vízfelszín alatt van, és a hajó

már nem tud kitérni. Valójában száz milliárd dolláros

nagyságrendű veszteséget szenvednek el a fizetésképtelenné váló

jelzáloghitelekből (is) álló asset backed security értékpapírkonstrukciók

tulajdonosai (hedge fundok, befektetési alapok, alapítványok, biztosítók és

természetesen a mögöttük álló befektetők, magánszemélyek.) Akik még mindig abban a tudatban vannak, hogy

ez a pénz továbbra is a zsebükben van, és semmi veszteség nem érte őket,

pedig ezen (olykor magas tőkeáttétellel működő) konstrukciók

mögötti hitelek egy részét nem fogja senki kifizetni, (még a Télapó sem),

vagyis ezen gagyi bóvlikötvények lényegesen kevesebbet, illetve már

semmit sem érnek, miközben idealista könyvértéken vannak még mindig kimutatva

és a befektetők felé virtuálisan prezentálva.

2007.07.11. Fortune Global 500

(árbevétel, nyereség)

PS: Hát nekem ez eléggé aberráltnak tűnik, hogy

a 100 legnagyobb vállalat között szinte semmi más nincs, csak olaj, pénzügy és

autó. Nem akarok összeesküvés-elméletet gyártani, de mintha a New

York-London-Tel Aviv-Kuvait-Tokió tengely arra szövetkezett volna, hogy

mindenkinek adnak olcsón autót drága hitelre, aztán az irreálisan drága benzint

majd úgyis mindenki kénytelen lesz beletölteni. Mindeközben a zsidók és

mohamedánok csak látszatbalhéznak a Közel-Keleten, hogy felverjék a 15 dolláros

olaj árát. A világ kormányai pedig csendben hallgatnak, mert a legtöbb

adóbevételt a benzin adótartama adja, ami nekik is jó. Az egészet pedig Kennedy, Elvis és Komeini

ajatollah koordinálja, akik valójában nem is haltak meg, hanem pont ezért

tűntek el a nyílvánosság elől, hogy a háttérből irányítsák a

titkos szabadkőműves szövetséget.

J

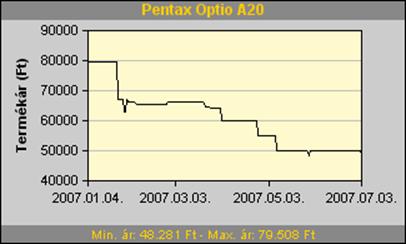

2007.07.03. Hol vegyünk

digitális kamerát? – És ki is akkor a hülye???

Leáldozóban

a filmes fényképezőgépek korszaka. A digitális kamerák minősége lassacskán

eléri a hagyományosakét, és áruk is egyre elfogadhatóbbá kezd válni, anélkül

hogy másfél év alatt teljesen leamortizálódnának technikailag. (Persze a maiak

is elavultak lesznek majd 5 év múlva, de legalább nem 200 ezret bukik az ember

2 év alatt, mint régen, hanem csak 50 ezret 5 év alatt.)

Szemezgetek

most én is párral. Elképesztő árkülönbségek vannak. Sokszor egy régi

elavult masina beragadt árcédulával többe kerül mint egy modernebb tipus. De az

üzletek között is brutális árkülönbségek adódnak ugyanazon tipusra.

Például

Canon Digital IXUS 900 Ti (10 megapixel) Média Marktban 110000 Ft, az

Indexen agyba-főbe hirdető cégnél 87600 Ft-ért vásárolható

meg, miközben ITT A BAL ALSÓ SAROKBAN található bannerre klikkelve a CCS Fotónál 82800 Ft-ért is beszerezhető.

Nem

azért mondom… én csak szívességből helyezem ki a bannert, de ezek az

elképesztő árkülönbségek engem is megleptek. A másik szimpatikus 10

megapixeles zsebkamera a Pentax Optio A20. Ez 50 ezer az Indexesnél, a CCS

Fotónál pedig csak 40 volt legutóbb. Bár ott most épp nem találom. Lehet már el

is avult??? J

PS: Ez

aztán a bear market, mi? J

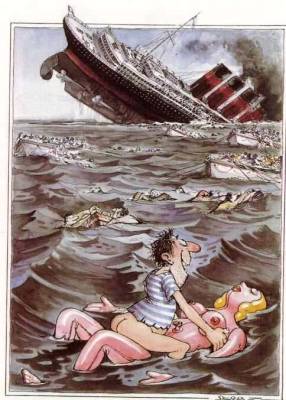

2007.06.19. UPDATE: 2007.06.14.

"Nyugodjanak meg, nincs itt semmi gond!" (mondta a Titanic kapitánya)

Na már

CNBC is foglalkozik a témával: Ezt hallgassátok

meg! "Option three: there will be no margin

calls." Hát én még ilyet az elmúlt 10 évben nem sokat hallottam. Azt

fontolgatják a hitelezők [wall streeti szarkeverők], hogy hadd menjen csak negatívba

a hedge fund, nem probléma. Úgy látszik a Télapó tényleg jó mentő ötletnek

tűnik, és utólag remélhetőleg majdcsak rendezi a számlát, ha más nem

lesz rá képes. (Ilyesmik miatt omlott össze az egész amerikai gazdaság az

1929-es krachban, és hozott 20 év depressziót.)

2007.06.18. FTC :

Baktalórántháza 0:0 – Nem sikerült feljutni a Fradinak az NB1-be

Ennyit a

magyar fociról. Egy fillérrel nem szabadna támogatni a focit. Aki szeret

focizni, az focizzon ingyen. Semmi nem kell hozzá, csak egy labda. Aki meg a

fociból akar megélni, meggazdagodni, élősködni, az termelje ki maga a

pénzét! De ezt az egész pénznyelő gépezetet csak azért működtetni,

hogy a garázda csőcselék szórakoztatását biztosítsuk???

Magyar

foci??? Gól nincs is, csak garázdaság, gyűlölet, balhé és lila köd az

agyakban. Ezt finanszírozzuk állami pénzből??? Klikk a képre!

2007.06.15. Színház az egész

tőzsde

0.14978 < 0.15000 Hurrrráááá! Komolyan mondom lassan már

annyi komolyság sincs a tőzsdei gépezetben, elemzőkben, médiában,

"szakértőkben" mint a Jerry Springer Showban. Színház az egész,

egy banális vígjáték, ahol azt játsszák a színészek (szakértők,

elemzők, média), amit a közönség hallani akar. (És ha jól mulat a közönség,

akkor jó lesz a jegybevétel is.)

Ma a

"szuper" amerikai inflációs adatnak örültek, mely szerint 1 hónap

alatt 0.7%-kal emelkedtek a fogyasztói árak. Borzalmas havi adat. És

semmilyen éves inflációs adat nincs a 2%-os tűréshatár alatt. Vállalati és

átfogó gazdasági szinten pedig 4% az infláció. És ezt nevezik a

"szakértők" goldilocksnak, vagyis arany középútnak. (No meg a

0.6%-os GDP-t.)

De

legjobban a magindex értelmezésén lehet látni, mennyire színház az egész. A

legnagyobb lelkesedést a "várt alatti" magindex okozta: a maginfláció

csak fele a vártnak. Harsognak az elemzők, lelkesedik a média, hogy ez

milyen szuper jó dolog, hogy csak fele a vártnak, és ezzel hipp-hopp elillant

az inflációs félelem. De mi is valójában az adat? Unrounded, the core CPI rose

0.14978 percent in May. Vagyis annak örülnek, hogy a 0.14978 az kisebb mint a

0.15000, és így nem 0.2-re kell kerekíteni, hanem csak 0.1-re. 0.00022% miatt

lett fele akkora a plebsz elé dobott kerekített adat. Ez vicc!!!! Havi 3000

dollár/fő (core) kiadással számolva is ez a 0.00022% kevesebb mint 1 cent.

Annak örülnek, hogy 1 centtel kevesebbet emelkedett egy átlagos amerikai havi

3000 dolláros kiadása, mint az elemzői várakozás. Ez már a közgazdaságtan

halála.

Ez meg

nonszensz, hogy vegyük ki az inflációból a kaját, és az üzemanyagot. Pont ez a

két dolog emelkedik a legdurvábban Amerikában, és ráadásul egymást fogják húzni

a bioetanol miatt is. Az üzemanyagárak háromszorosára emelkedtek 10 év alatt.

Ha az energia nem megy vissza, akkor az élelmiszer árak is minimum duplázódni

fognak. Szerintem vegyük ki a kaján és üzemanyagon kívűl a csillagászati

pénzekbe kerülő egészségügyi költségeket, a duplázódó lakásárak miatti

lakbéreket, a brutálisan emelkedő egyetemi tandíjakat, és végülis elég ha

bent tartjuk a fogyasztói kosárban a plazma TV-ket, és a digitális kamerákat, és akkor tényleg

rózsás képet mutatna az inflációs mutató.

Teljesen

értelmetlenné vált a közgazdaságtan, a tőzsdék már a valóságtól teljesen

elrugaszkodva csakis önálló pilótajátékként funkcionálnak, aminek életben

tartásához banális színházi műsort csinálnak a wall streeti ripacsok a

jegybevétel megőrzésének érdekében. Pontosan úgy, mint legutóbb 2000-ben.

PS: Jerry Springer –

Mindent a nézettségért. Klikk ide! J

2007.06.14. A nap grafikonja: Genesis – Land of confusion

Plusz 14%-ról

mínusz 19%-ig mindent megjárt a Genesis Sorsjegy Rt. mai árfolyama. Aki csúcson

vett, az nap végére 25% mínuszba került. (6 év banki kamat visszanyerni.)

grafikonok: portfolio.hu

Ha

jól látom a

BÉT.hu adatlapján, akkor a közkézhányad tízszerese pörgött meg ma a parketten,

azaz félóránként minden tulajdonos eladott. Ez aztán a "befektetés"! J

Olvasói

helyreigazítás szerint nem jól láttam, mert nem a tízszerese, hanem

"csak" 100%-a pörgött meg a floatnak. No, azért az se semmi, ha szinte

mindenki elad.

Holnap

új menet, a rulett pörög tovább! J

Persze

az országos csúcsot továbbra is a Humet(eorit) tartja. +/- 20%-os limit uptól

limit downig esett napon belül. J

A

meggazdagodás legegyszerűbb útja továbbra is a legális lopás, csalás,

átverés intézményesített formája: a tőzsde. A recept egyszerű. Egy

minimális közkézhányaddal rendelkező pár százmilliós virtuális papírcég

semmitmondó árfolyamát belső körben feltornázni a tőzsdén, és ott az

egekben aztán részvénykibocsátást csinálni, vagyis ELADNI, és beszipkázni a sok balek valódi

pénzét. A cég számára egyébként teljesen felesleges pénzből aztán megint

lehet saját részvényt venni és ezzel tovább pumpálni a részvények árfolyamát,

majd ingyenes opciókkal odaadni a részvényeket a menedzsmentnek, akik majd

megint rápirítják a belekokra a tőzsdén. Miközben a cég nem csinál semmit,

a külső tőzsdei szereplők pénze szép lassan és folyamatosan a

bennfentes menedzserek zsebébe kerül.

Ha

neadjisten mégis csinálna valamit a cég, akkor az csak azért van, hogy a

manipulációhoz legyen valami ALIBI. Mit is tudott felmutatni a Genesis Sorsjegy

Rt. gazdálkodása 2006-ban? 73 millió forint árbevételt és 577 millió veszteséget.

Ez aztán a hatékony gazdálkodás! A 73 milliós éves bevétel egyébként egy kiskocsma

napi 200 ezres bevételével egyenlő. A félmilliárd veszteséget meg úgy

gondolom felesleges kommentálni.

PS: És ha már Genesis, akkor Land of confusion 1986. Klikk ide!

2007.06.14. "Nyugodjanak

meg, nincs itt semmi gond!" (mondta

a Titanic kapitánya)

A hedge fund managed by Bear

Stearns Cos. Inc. is trying to sell large amounts of mortgage-backed bonds in a

potentially troubling sign for the broader mortgage-backed bond market, The Wall Street Journal reported in

its online edition. Bear Stearns' High-Grade Structured Credit Strategies

Enhanced Leverage Fund is facing losses and, together with a sister fund, is

trying to sell about $4 billion in bonds to raise cash for redemptions and to

prepare for likely margin calls, according to the report, which cited people

close to the fund. Bids for the bonds, many of which are backed by risky

subprime mortgages, are due Thursday, shortly after Bear reports quarterly

results. The fund could be shut down if the sale is not a success, the Journal reported.

Bear Stearns was not immediately

available for comment. Na ja, a

rossz hírekről síri csend és no comment, miközben 3 hónapja egyfolytában

azt hajtogatja éjjel-nappal az egész szarkeverő banda, hogy felesleges

aggódni, hiszen abszolut semmi hatása nem lesz a subprime lending válságnak. Na

persze... majd a Télapó rendezi a fizetetlen számlákat.

2007.06.07. Három fekete katona

Ha már

múltkor felhoztam, hogy a mostani szitu esetleg az 1987-eshez hasonló véget

érhet…

Krach

tábornok ismét ultimátumot adott előre küldött követeivel, a három fekete

katonával. J

1987.

október (Dow Jones Index)

MOST (S&P500)

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu

![]()