Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

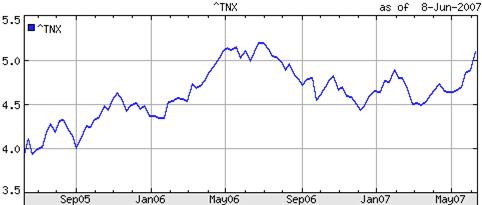

2007.06.07. Vissza az alapokhoz – Conundrum

Két év

után is mindig ugyanide lyukadunk ki. J

2005. június 10. Conundrum, avagy

Greenspan és a Nagy Kérdés

10 éves

amerikai államkötvény hozamszintje az elmúlt 2 évben

2007.06.03. 19 év kómában

Tizenkilenc évet töltött kómás

állapotban egy lengyel férfi. Amikor visszanyerte öntudatát, meglepődve

tapasztalta, hogy hazájában időközben a demokrácia és a piacgazdaság vette

át a kommunizmus és a tervgazdaság helyét. "Amikor kómába estem, a

boltokban csak teát és ecetet lehetett kapni, a húst jegyre adták és a

benzinkutaknál hatalmas sorok kígyóztak. Most pedig azt látom, hogy az emberek

mobiltelefonnal járnak-kelnek az utcán, a boltokban pedig annyi az áru, hogy

szinte beleszédülök" – álmélkodott Grzebski.

1988., a

szöuli olimpia éve mintha csak tegnap lett volna. Aki viszont az elmúlt 19 év

minden napját végigélte, az alig érzékeli a folyamatos változást. Az

elképesztő fejlődést, a szabadság, a kényelem és a jólét beteljesedését.

Soha nem élt még ilyen jól a magyar. És áldhatjuk minden napunkat, hogy nem 20,

50, 70 vagy több száz évvel ezelőtt kell élnünk a nyomorban, éhezve,

fázva, piszkosan, büdösen, háborúban, pestisben, teljes létbizonytalanságban.

Hiszen bármikor jöhetett valaki, aki elvette mindenünket, az életünket, és

kiírtotta családunkat is. Az utóbbi évtizedeket leszámítva az ember sorsa

szenvedés volt a túlélésért. Na ehhez képest ma az a legnagyobb problémánk,

hogy a sok jó dolog közül éppen melyikben lubickoljunk. Úgyhogy becsüljük meg

egy kicsit, hogy ilyen szerencsés korba (és helyre) születtünk, és élvezhetjük

az életet, nem pedig a túlélésért kell szenvednünk, mint minden

felmenőnknek.

PS:

Persze egy dolog mindig jobb volt a múltban: az hogy fiatalabbak voltunk. Ez

vitathatatlan. De aki azzal a hülyeséggel jön, hogy régen sokkal jobb volt, azt

legszívesebben visszaküldeném a múltba. Belepusztulna a

visszarendeződésbe.

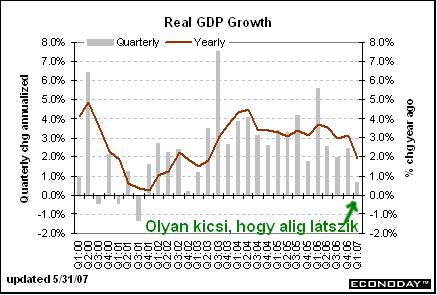

2007.05.31. USA GDP – A gyengébbnél is gyengébb

Szokásos

felülvizsgálat során az első nekifutásnál is gyengébb lett az amerikai GDP

mutató: mindössze 0.6%-os éves növekedési ütemben vánszorgott az amerikai

gazdaság az első negyedévben.

Az adat

belső pikantériája, hogy eközben a lakossági fogyasztás töretlen, 4.4%-os

ütemben bővült. Mindent megvesznek. (Hitelre.)

"A

tőzsde a gazdaság tükre" – tanítják a közgazdsági könyvek. Csak

kicsit torzít ez a tőzsdei tükör. Az izmos gazdaság illúziója mögött már

csak hitelekből hízlalt túlfeszített zabálás folyik. (A jövedelmek negyede

már hitelkamatokra megy el. )

PS: A

"remek" hírre természetesen újabb csúcsra ment a tőzsde.

Egyébként

mint tartani lehetett tőle, mindenkit beszippant(ott) a bull. A katasztrófális GDP hírre meg sem rezdült az

egyébként izgága és mindenek felett irányadó volumenű S&P futures. Egy

deka eladási order sem jött. Shortolni már senki nem mer, (minek ha csakis

bukni lehet vele?), longot zárni meg senki nem akar, (minek, ha úgyse bír esni

és úgyis újabb és újabb csúcsra megy a piac és minden másnap dől a lé

magától a margin számlára?) Mindenki bebullozódott. Bloombergen, CNBC-n csak

űberbull csókák csicseregnek. A korai bearregők már mind

kipusztultak, újak meg már nem nagyon mernek előállni. 20-ból 1 aki

károgni mer, a többi 19 meg 100% eltökéltséggel és hittel űberelő

versenyt játszik, hogy ki tud nagyobb Dow Jones célárat mondani. (Most már

15000-es Dowt várnak év végére, és 2000 pontos S&P-t 2008-ra.) Olyannyira

bebullozódott mindenki, hogy egyre olcsóbbnak és olcsóbbnak véli mindenki a részvényeket,

és egyre jobbnak és jobbnak tartják [az egyébként katasztrófálisan szar] makró és [a végletekig életben tartott reménnyel és hittel átitatott] vállalati híreket. Csak a mai

adag: a 0.6%-os csiga GDP adatba belemagyarázzák, hogy az milyen jó. Az S&P

7 év utáni keserves rekordját pedig úgy kommentálják, hogy most 45%-kal

alulértékeltek a részvények, hiszen már 7 éve is ennyi volt az index, és azóta

ugye jobbak a vállalati mutatók. Ehhez képest mit összeparáztak tavaly nyáron

1200-as S&P-nél sokkal jobb fundamentumokkal??!! Hát igen… de végülis a

tőzsdén minél többe kerül egy részvény, annál olcsóbb, nem? ;-)

Mai CNBC

gyöngyszemek:

Video 1: Osztja az észt, csak nincs miből. (Trend Macrós

fazon minden színvonal alatti.)

Video 2: Belemagyarázós erőlködés

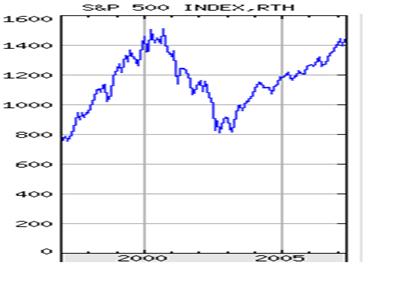

2007.05.31. Végre csúcson az S&P500 – 7 év

alatt 0% emelkedés

-Mi

újság Sajókám?

-Képzelje

Hacsek, csúcson a tőzsde.

-No ne

mondja Sajókám…

-"Eszem

¶"-t 1530-ért adják most.

-1530???

Húúú micsoda infláció?? Iskolás koromban még csak 3.14 volt. És mondja Sajókám,

legalább jó az íze? Én még soha nem ettem.

7 évbe

telt mire új csúcsra bírta magát küzdeni a Szent Tehén "Eszempí", a

Standard and Poor's 500 index. Azaz 7 év alatt nulla árfolyamnyereséget

eredményezett a részvényportfólió. Dollárban. Forintban számolva még

katasztrófálisabb a helyzet, ugyanis 2000-ben 300Ft volt a dollár, most meg 200

sincs. Eközben ultranyugis magyar állampapírban duplájára nőtt a pénz.

Tehát míg egy 3 millió forintos kezdeti befektetés magyar állampapírban 6

milliósra duzzadt, addig S&P portfólióban 2 millió forintra olvadt. Vagyis

3x több pénze lett annak aki állampapírba fektetett, mint annak aki amerikai

részvényportfólióba. (Ez emberi léptékkel megint egy szinte behozhatatlan relatív

hátrány. Várhatóan több mint 20 évig fog tartani mire ledolgozza a háromszoros

lemaradást.)

"Még

hogy jó üzlet a részvény hosszú távon??? Magyarázhatok én magának Hacsek mint

egy vak majomnak..." J

Eközben

7 év alatt a piac belsejében egyszerű rotáció ment végbe: a felfújt

információ-technológia és telekommunikáció lefeleződött, energia és

pénzügyi szektor súlya megduplázódott.

2007.05.15. Mintha fogyna

kicsit a hélium

Az

elmúlt másfél hónap töretlen menetelésében elképzelhetetlen volt az esés.

Bármilyen rossz hírek is jöttek, az index legrosszabb esetben stagnált. Egy

kevésbé rossz hír pedig mindig relief rallyt hozott a piacra: "Nincs nagy

baj, emelkedhetünk." Ezért úgy emelkedett felfelé a tőzsde, mint egy

héliummal teli luftballon, amelyet a rossz hírek mint nehézékek fékeztek, a

kevésbé rossz hírek pedig mindig elvágták néhány nehezék madzagját. A héliummal

teli lufi így egyre magasabbra került, miközben süllyedés ugye fizikailag nem

lehetséges. Mivel a piaci szereplők állandóan ezt tapasztalták, ezért ez

aztán egy önmagát erősítő folyamattá vált, amiben elképzelhetetlenné

vált az esés, és minden idők leghosszabb bikafuttatását eredményezte.

Talán

talán, egy icipicit mintha fogyna a lufiból a hélium, a piacból a kakaó.

Korábban minden icipici csökkenésbe azonnal belevettek, amely lendület aztán

újabb csúcsokra vitte az indexet, az utóbbi napokban viszont már nem az

első intraday kitörés halt be. Sőt, két hónap után a semmiből

egyszercsak előkerült egy csúnyácska fekete gyertya is, a tegnapi dojiból

pedig mára hullócsillag szerű képződmény lett. Ilyen market pattern

eddig nem volt jellemző.

Jóideje

elképzelhetetlennek tűnő 20 pontos esés jött az S&P-be, és egyre gyakoribbak a korábban szintén abszolut nem

jellemző behalt napon belüli kitörések.

A Dow ma

még ki bírt menni új csúcsra is, a Russell és Nasdaq viszont még az S&P-nél

is csúnyácskább. A semmiből egyre több markáns fekete gyertya kerül

elő, miközben Dow rekordmenetelés asszisztálása mellett ugyanoda jutottunk,

ahol már 3 hónapja is voltunk.

Ebből

a legfontosabb következtetés az, hogy valószínűleg változás alatt van az

utóbbi idők market patternje, a piac (rövid távú) mintázata, a piacon

uralkodó jellemző hozzáállás, mentalitás. Vagyis ami eddig jóideje

nyerő stratégiának bizonyult, nem biztos hogy továbbiakban is az marad. Ez

pedig váratlan hidegzuhanyt is hozhat jónéhány elkényelmesedett, megszokásból

cselekvő piaci szereplőre.

2007.05.15. Anomália (3) –

Hidegrekord után melegrekord

Alig két

héttel azután, hogy a május elsejei rekordmínuszban elfagyott az ország

gyümölcsöseinek fele, a napokban pár tized fok híján majdnem megdőlt a

melegrekord is. Azaz nem nagyon mértek ennél a 33 foknál melegebbet még soha

május közepén.

Kánikula

után aztán ma megérkezett a markáns hidegfront, ami ismét extrém anomáliat

okozott. Egyidőben 20 fok különbség volt az ország két része között:

keleten 30-33, míg nyugaton már csak alig több mint 10 fok volt.

Rekord

meleg volt az ősz, rekord meleg volt a tél. Már most tavasszal kaptunk egy

kis ízelítőt a 33 fokos kánikulából. Mi lesz itt nyáron???? Attól tartok

jönnek majd a 40 fokok, és 42 fokkal meg fog dőlni az abszolut

melegrekord, és szétfő majd az agyunk. L

Markánsan

emelkedő a trend. Kár hogy nem lehet belongolni. Vagy

valami jó kis 42 fokos knock out opciót kiírni a nagy volatilitásban. J

PS:

Egyébként a CME chicagói tőzsdén vannak ilyesmi időjárás

kontraktusok. És ha jó a tőzsdei termék, akkor ez jó és jobb konstrukció

is lehet a mezőgazdasági termelők számára mint egy biztosítás. Hiszen

egy biztosításba a biztosító kockázata, kockázati tartaléka, költsége, haszna,

de még nyereségadója is bele van kalkulálva, miközben egy tőzsdei termék

mindig színtiszta kétoldali fogadás és pénzügyi elszámolás költségek nélkül.

2007.05.13. Eurobuziós

unalomfesztivál

Én aztán

nem vagyok homofób, de ennyi exhibicionista homár és leszbikus

főműsoridőben szerintem még az RTL Klubban sem szerepelt még

soha. De nem is ez a csömör volt az igazi gond, hanem a páneurópai összunalom.

Ilyen gyenge zenei produkcióknak maximum a járási Ki-Mit-Tudig szabadna

eljutni, de nem az egymillárdos összeurópai dalverseny döntőjébe.

Egyetlenegy

igazi sláger volt csak, a SZERB. Meg is nyerték. Ezen kívül nekem csak a balkáni dallamú

MACEDÓN, a transzos BULGÁR és a rockos MOLDÁV tetszett. (Érdekes, hogy mind a négy a Balkánról. Lehet

azért, mert tényleg jó zenéket csinálnak arrafelé?) A többi felőlem mehet

a zúzdába, a buziparádék meg a Capella színpadára.

Azt meg

végképp nem értem magyar fejjel, hogy egy olyan gigantikus összeurópai

médiaeseményen és kiugrási lehetőségen, ahol egyetlenegy hallás után

szavaz egész Európa, aktuális magyar ütőkártya hiányában miért nem Berkes

Gábor, Pierrot, Benkő László vagy Presszer Gábor profi slágergyáros

kifejezetten kivételes alkalomra tartogatott, bevetésre kész, polcon álló fülbemászó

slágerével indul a magyar versenyző. Ebben a gyenge mezőnyben egy

dallomos, fülbemászó slágerrel győzelemre is esély lett volna. Csak a

szerbekkel kellett volna versenyezni.

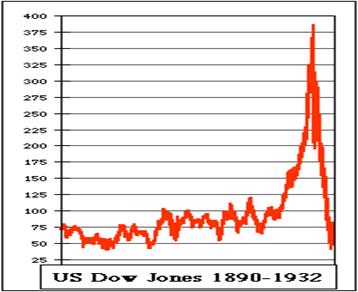

2007.05.08. Soha nem volt még

hosszabb bikafuttatás

A

tegnapi nappal a Dow Jones index megismételte 80 évvel ezelőtti páratlan

nyerőszériáját. 27 kereskedési nap alatt 24-szer emelkedett az index, és mindössze

csak 3-szor csökkent.

A

mostani 2007-eshez hasonló 1927-es menetelés volt az eszement eufória

előszele. Tulajdonképpen egészen az 1927-es menetelésig maga tőzsde

viszonylag kordában tartott emelkedést produkált. Igazából semmi extrém

tőzsdei mozgás nem volt 1921. és 1927. között, (hiszen ilyen hozamokat

produkált most is szinte minden emerging market az utóbbi években, pl a BUX

is), csupán egyre jobban bullozódott a hangulat: egyre kitartóbb

bikafuttatásokat egyre rövidebb tökölődések [konszolidációs időszakok

oldalazó mozgásai] követték. Igazi eufórikus szárnyalás azonban az 1927-es

menetelést követő egyéves erőgyűjtés után alakult ki. (Talán nem

is véletlen, hiszen ez a menetelés volt a bizonyítéka, hogy a "tőzsdével

nem lehet veszíteni", és könnyen lehet, hogy ez az esemény volt a

kiváltója, hogy szinte mindenkit beszippantott a tőzsdemámor.)

A 8

évnyi (csupán évi 20%-os átlagos) emelkedést követő összeomlás 40 éves

mélypontra küldte a tőzseindexet. Arról nem is beszélve hogy a vállalatok

nagy része (pl a bankok 40%-a) tönkrement.

És

ezután 25 év kellett mire újra el tudta érni 1929-es csúcsát a Dow Jones index.

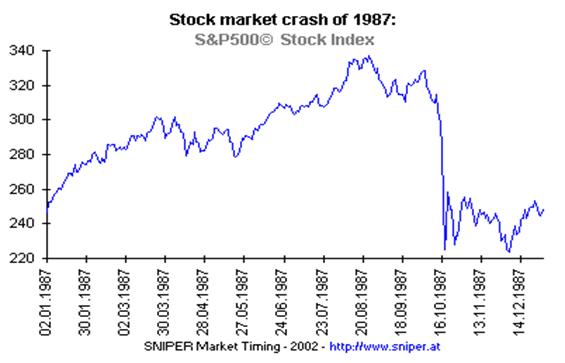

2007.05.05. 80 éve nem menetelt így a bika

80 éve,

1927. óta nem volt ilyen nyerő széria a Dow Jones rulettasztalnál. 26

napból 23 alkalommal emelkedett az index, és mindössze csak 3 nap csökkent. És

ezalatt az 5 hét alatt 1000 ponttal szárnyalt az index.

Érdekes,

hogy az 1929-es összeomlás előtti eufórikus meneteléshez hasonló

ismétlődik meg. Az 1929-es összeomlás feltételei természetesen most nem

állnak fent. Ehhez hasonló eufória majd pénzügyi és gazdasági válság csak a

Nikkei 1990-es összeomlása, illetve a Nasdaq 2000-es összeomlása volt. A

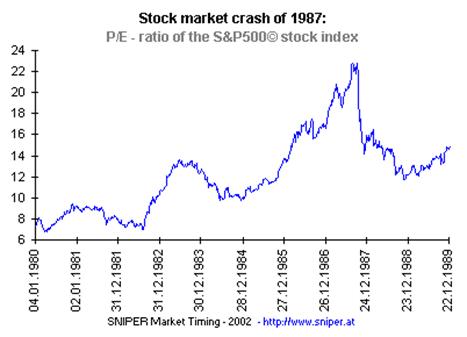

jelenlegi helyzet inkább az 1987-eshez KICSIT hasonló krach felé sodródik,

amelyet aztán pár év alatt ledolgozott a piac.

Pár év

alatt ledolgozta az 1987-es krachot a piac.

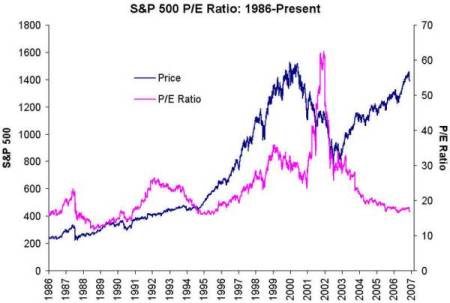

1987-ben

20 fölötti PE-ről esett alsó tizes tartományba az értékeltség. Most jelenleg

2007-ben pedig 19-es PE-nél tartunk.

Az

osztalékhozamok viszont jelenleg még az 1987-es minimum felét is alig érik el. Jelenleg vészesen alacsonyak az osztalékhozamok. (A vállalati profitok

nem a részvényesekhez kerülnek, hanem saját részvényük árfolyamának mesterséges

pumpálására fordítják a cégek.)

2007.05.03. Anomália (2) – Ami

nem száradt el, az most elfagyott

Soha nem

mértek még ilyen hideget május elsején. Úgyhogy amit a szárazság még nem tett

tönkre, az most elfagyott. A szatmári barack az szinte teljesen, az ország

gyümölcsöseinek pedig a fele fagyott el.

Üzletileg

katasztrófa ez az egész mezőgazdaság. Ha kevés a termés, akkor kevés lesz

a bevétel is. Ha bő a termés, akkor meg a túlkínálat miatt alacsony lesz az

ár, ami még a termelési költségeket sem fedezi. Szóval bármilyen is az

időjárás, a magyar mezőgazdaság szinte mindig szív.

2007.05.02. Brókerarcok –

filmből valóság

Nagyon

ritkán nézek filmet, de mivel belebotlottam az esti híradó után, így kiváncsiságból

megnéztem a Brókerarcok című filmet. Elég uncsi volt, meg nem is

tőzsdéről szólt, hanem tőzsdei ügyleteknek álcázott csalási

gépezetről. Semmit nem érő, szar szemét részvényeket vásárolt össze a

"brókercég" tulaja, majd intenzív telefonos marketingkampánnyal jóval

drágábban rápirította a bepalizott balekokra.

No de a

vicc az egészben, hogy a film készítése után az ötlet alapján egy fehérgalléros

maffiacsoport budapesti marketingesekkel megcsinálta ugyanezt. Vagy másfél évig

hirdettek hatalmas állashírdetésekkel

egy csomó újságban állandóan, angolul jól beszélő fiatalokat keresve több

ezer dolláros havi fizetést ígérve. Érdeklődve vettem én is észre a

hírdetést, és kíváncsiságból még fel is hívtam őket. Állítólag nem is

kellett előre bejelentkezni, csak valamelyik szombat délután besétálni a

Westend Hiltonba, ahol minden szombaton felvétel volt angolul jól beszélő

telemarketingesekből. Érdeklődő telefonhívásom után

természetesen nyílvánvalóvá vált, hogy valamiféle csalásról lehet csak szó,

mert mint kiderült, a munka annyi volt, hogy amerikai telefonszámokat kellett

hívogatni, és részvényeket ajánlani. Úgy kb másfél év után bukhattak le, a

magyar híradók beszámoltak akkor róla, de azóta se hallottam semmit az

ügyről, pedig úgy 100 millió dolláros nagyságrendűre becsülték a

csalást. Szóval egy az egyben megcsinálták Budapesten azt, amit a filmben

láttak.

Valószínűleg

persze jónéhány ilyen jellegű próbálkozás volt már a film előtt is.

És lesz, és van, és zajlik napjainkban is. Ráadásul ma már mindenkit elérnek.

Hiszen az emailes részvény-marketing kampányok ugyanilyen jellegű csalások

modern internetes változata. A csaló bevásárol valami ici-pici bodegacég pár

centes, semmit nem érő szar szemét OTC részvényeiből, majd milliós

email-kampányt indítva, ha már pár tucat balekot aktíválni tud, és azok

elkezdik venni a részvényét, akkor jó eséllyel drágábban tudja rájuk pirítani a

papírokat, mint ahogy ő vette korábban.

A

2007.04.01- es HUMET spam cikkem sem áprilisi tréfa volt, hanem egy pontosan

ilyen valós marketing-kampány.

PS:

Közben a hazai pilótajáték-szervezés úttörője és koronázatlan

királynője, a legendás Tribuszerné valószínűleg már rég szabadult. J

2007.04.29. USA GDP – Tovább a lejtőn

Mint ahogy várható volt, folytatódott a negatív

tendencia, és tovább romlott az amerikai gazdasági konjunktúra: még

lassabb növekedés, még nagyobb inflációval.

Reál GDP növekedés üteme = 1.3%

GDP árindex [legszélesebb inflációs mutató, az

áremelkedés átfogó üteme] = 4.0%

PCE árindex [lakossági fogyasztási kiadások inflációja] = 3.4%

PCE

magárindex [lakossági kiadások inflációja élelmiszert és energiát kiszűrve] = 2.2%

Egyre lassuló gazdaság, az utóbbi évek legkisebb

növekedése.

Az évezred legnagyobb inflációja: 4%-os ütemben

emelkedtek az árak 2007 elején.

Ráadásul

a legdurvább, hogy a lakossági fogyasztás lendülete még nem is esett

különösebben vissza 2007. első negyedévében, masszív 3.8%-kal nőtt,

és egyéb más romló tényezők eredője eredményezte a gyenge GDP-t. Még

egy utolsót pumpáltak a lakossági hitellufiba mielőtt negyedév végén aztán

kidurrant a subprime lending. Úgyhogy az első negyedéves számokban ezek a

durvaságok még nem is tükröződnek igazán, hanem csak az alapjárati

lassulás köszön még csak vissza. A fekete leves még majd csak ezután jön, és

majd csak a következő negyedévekben fog igazán begyűrűzni, és

nem lepődnék meg, ha egyszercsak bekopogtatna a recesszió.

9

hónapja tart a negatív hírözön, 9 hónapja romlik az amerikai konjunktúra, 9

hónapja hónapról hónapra bárki láthatja hogy baj van, és egyre nagyobb baj

lesz, ennek ellenére 9 hónapja szárnyal a tőzsde, és nem akar tudomást

venni róla. 9 hónap alatt eközben 2000 pontot emelkedett a Dow Jones index. 9

hónapja 2006.07.28. USA GDP: Megörült vagy

megőrült a piac??? cikkem óta kommentálom a romló amerikai konjunktúrát, és az ezzel

párhuzamos irracionális tőzsdei reakciókat. Ehhez már semmi újat nem tudok

mondani, mert csak magamat ismételném. (Semmi többet nem tudok mondani. Kérem

kapcsolja ki!)

2007.04.25. Dow 13000 – Meddig szárnyal még a

tőzsde???

Válaszol a legbefolyásosabb ember. Klikk ide!

2007.04.18. Budapesti

Olimpia??? – Álmodik a nyomor BOMmeg!

Egyetlen

szavazat sem támogatta a horvát-magyar foci európa bajnokságot. Tehát még egy

fél EB rendezését sem bízná a magyarokra senki. Na most akkor mi a fenének

erölködik itt bárki is olimpiával, ahol 100 sportág van, ha egy fél sportág fél

szervezésére sem tartják képesnek Magyarországot??? (Igen, egy fél sportág

felére, mert az olimpián még női foci is van.)

Amikor a

Bokros csomag után alig pár évvel 1999-ben Orbán Viktor előállt az

olimpiával, akkor röhögőgörcsöt kaptam. Akkortájt egyetlenegy építmény

lett volna alkalmas olimpiai rendezvény lebonyolítására, a Budapest

Sportcsarnok, ami viszont pár hónap múlva porrá égett. Tehát semmilyen alkalmas

sportlétesítménye nem volt az országnak, amikor elkezdték fűteni az

olimpiai lázat. 5 évbe telt mire újra felépítették a sportcsarnokot, és

sportlétesítményileg most ugyanott tartunk mint 10 évvel ezelőtt: 1db

alkalmas sportcsarnokunk van. Na most ilyen sportlétesítményből kellene

legalább 20. Az elmúlt 10 évben két EB-t

tudott Magyarország rendezni. Atlétikai EB-t az életveszélyes félszáz éves

Népstadionban, és nagy nehezen legutóbb a Margit szigeti úszó EB-t, amely

építkezése botrányba fulladva az utolsó utáni pillanatban készült el.

Tehát

egy olimpiához teljesen nulláról kellene indulni. A görögöknek 6 milliárd euróba

került az olimpia, és ott is botrányba fulladt a katasztrófális elcsúszás. (Az

állami költségvetési hamisítási botrányáról nem is beszélve, ahol lazán kamu

költségvetési adatokat kajáltattak be az Unióval.) Legalább 10 milliárd

euróba kerülne egy olimpia. (Sőt, nálunk még 20-30%-kal többe, mert

ennyi pénzt legalább kilopnának tradícionális magyar népszokás szerint az éppen

hatalmon lévők.) Tehát 10 milliárd euró, azaz 2500 milliárd forint. Ez 10

évre leosztva is évi 250 milliárd forint plusz költségvetési kiadás. Na most

ezt hogyan is képzeljük a 3% alatti uniós kritérium helyetti 10%-os

világranglista vezető költségvetési hiány mellett? A 20 billiós magyar

GDP-hez viszonyítva maximum 600 milliárd forint lehetne a költségvetés éves

hiánya. Ehelyett 2000 milliárd a hiány. 1400 milliárd forinttal több. Na most

akkor ehhez még csapjunk hozzá plusz évi 250-300 milliárdot??? Katasztrófális a

magyar költségvetés önmagában is, és semmire nincs benne pénz, és legalább 1000

milliárdot kell vérrel verítékkel lefaragni. Ilyen katasztrófális körülmények

között elképzelhetetlen egy magyar olimpia. Nyugdijra és egészségügyre sem lesz

pénz, nemhogy olimpiára, emberek!!!

És

nézzük már meg kik tudtak eddig olimpiát szervezni! Japán, Németország, Kanada,

Ausztrália, Szovjetunió, Egyesült Államok. Mind bazi nagy országok, amelyek

költségvetése elbírja. Csak 3 kis ország tudott bekerülni a klubba: Szöul,

Barcelona, Athén. De a katasztrófális görög szerencsétlenkedés után mégegyszer

soha nem adják kicsi és szegény ország kezébe a rendezést, mert az ultra nagy

rizikó. Csakis tőkeerős rendező országnak van esélye. A

következő olimpiákat Peking és London rendezi. Tehát vagy nagynak, vagy

gazdagnak kell lenni. Mi viszont mindkét szempont alapján a lista alján vagyunk.

Izgalom,

mozgalom, népszavazás! – Tessék választani: Csatorna vagy olimpia?

A másik,

hogy Magyarországon már így is rendkívül nagy életszínvonalbeli és

életkörülmények közötti különbségek vannak Büdipest és vidék között. Egy

budapesti olimpia 10 évre teljesen elvágná a vidéket bármiféle

fejlődéstől, hiszen egyetlen fillért sem lehetne akkor a vidékre

költeni, és minden infrastruktúrális erőforrás és kapacitás a

fővárosban koncentrálódna. Na most akkor elképzelem, hogy Józsi bácsi és 4

millió falusi társa felveszi a gumicsizmáját, (mert aszfalt út nincsen az

utcában, csak fél méteres sártenger), és elmegy népszavazni, hogy neki

Szamostatárfalván budapesti olimpia kell-e, vagy esetleg csatorna, hogy ne a

saját szarának a szagát kelljen szagolnia az udvari emésztőgödör bűzében

majd 80 éves korában is.

Szóval

ez az egész budapesti olimpia közgazdasági nonszensz. Maximum paraolimpiát

tudnánk rendezni. Rokkantnyugdíjasból úgyis nálunk van a legtöbb a világon.

PS: Ha

az olimpián kívül esetleg érdekel, mi Szamostatárfalva legfrissebb infrastruktúrális fejlődése,

akkor klikkelj ide!

2007.04.17. Of course Jim Rogers

Sok

érdekes dologról lehetne írni, csemegézni, mazsolázni… ha lenne erre valakinek

ideje és energiája. Így legtöbbször neki sem kezdek, aztán amikor van egy kis

ideje és ereje az embernek, akkorra aktualitását veszti a téma.

Soros

György egykori partnerére, Jim Rogersre érdemes figyelni. Bár elég szkeptikus

vagyok azzal szemben, hogy mennyire gondolja komolyan amit mond. Egyrészt

azért, mert minden mondatát azzal kezdi, hogy "of course". Márpedig a

tőzsde világában ilyen aztán pláne nincs hogy "of course" mert a

tőzsde világában semmi sem értődik "természetesen". Senki

nem tudja előre megmondani, hogy hogyan fog viselkedni a birkacsorda,

vagyis a piac. Még Jim Rogers sem. Másrészt 80 dollárnál is azt mondta, hogy

"Persze hogy 100 dollár lesz az olaj!", aztán pár hónappal

később 50 dollárnál is ugyanezt mondta. 700 dollár feletti aranyárnál is

azt mondta, hogy "Persze hogy 1000 dollár lesz az arany", aztán pár

hónappal később 550 dollárnál is ugyanezt mondta. Persze már régóta

mondja, időben szólt még az elején, és lehet hogy 1000 dollár is lesz az

arany, meg 100 dollár az olaj, de ezt így "of course" természetes

egyszerűséggel nem lehet letrédelni ekkora visszaesésekben és

volatilitásban. Vagy akkor olyan kicsi pozíciót lehet csak bevállalni, hogy

azon meg orbitálisat biztosan nem lehet majd keresni. (Of course not. Persze

hogy nem. J )

De azért

érdekes és elgondolkodtató dolgokat mond a világutazó spekuláns, meghallgatni

mindig érdemes. Február végén az alábbiakat mondta az esésről,

akarom mondani zizegésről. (Egyébként ő már jóval Greenspan beszólása

előtt borítékolta a recessziót 2007. végére. Tutira. Of course.)

2007.04.16. Eredményszezon

Várhatóan

jelentősen lassul az amerikai vállalatok eddigi 15-20%-os profitnövekedési

dinamikája. Az elmúlt 14 negyedév mindegyikében 10% feletti volt az aggregált

vállalati profitnövekedés, 2007.

első negyedévére azonban csak 3%-os profitnövekedést várnak az S&P500

index komponenseitől. Persze a végleges eredményszámok a becsléseknél

általában jobbak, tipikusan 3%-kal, hiszen a becslésekkel mindig óvatos az

ember. 6%-os eredménybővülés önmagában már nem is lenne rossz, de még ez

is alatta marad a jelenlegi bull market konjunktúrájának bármelyik

negyedévének. Jelenlegi überoptimista hangulatot azonban valószínűleg csak

profitrecesszió [profitcsökkenés] tudná letörni. Mivel azonban az utólagos vállalati

jelentések majd fél évet (egy kis kreatív könyveléssel pedig akár további

negyedéveket is) késnek az előremutató indikátorokhoz képest, ezért az

első negyedéves számokban erre nincs túl sok esély, de a tendenciáknak

jelezhet iránymutatást, hogy az elmúlt 9 hónap negatív hírözönéből mi fog

realizálódni a vállalati profitszámokban. A profitnövekedés lassuló dinamikája

az már biztos, de ez még önmagában nem lenne katasztrófa. Sokkal kérdésesebb,

hogy tovább tart-e a lassulás és stagnálás lesz belőle, vagy esetleg

visszaesnek a profitok, és hogy időben meddig lesz tartós ez a lassulási

tendencia.

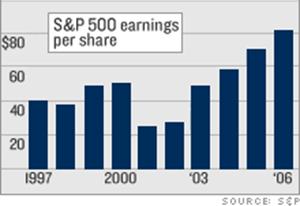

A

vállalati profitok tetőzését jelezheti az is, hogy 50 éve nem látott

szintre emelkedett a vállalati profitok nagysága a GDP-hez viszonyítva. A 9%-os

historikus átlaghoz képest a GDP (vagyis tulajdonképpen a nemzeti jövedelem)

12%-át zsebelték be a vállalatok. (Érdekes, hogy hasonlóan nagy arányú

vállalati profitok a nagy gazdasági válság és tőzsdei összeomlás

előtt, 1929-ben voltak.)

Másrészről

viszont az egyre globálisabbá váló világpiacnak köszönhetően, az S&P

500 vállalatainak profittömege már 40%-ban származik külföldről. Márpedig

a világgazdaságra rendkívül prosperáló várakozások vannak 2007-re, így az

amerikai exportpiacok masszív eredményeket hozhatnak. Különösen, hogy az

agyonshortolt, ultra alacsony dollárnak köszönhetően Amerikából importálni

rendkívül olcsóvá vált [tehát az olcsó ár miatt volumennövekedési hatás], ráadásul a

külfoldi pénzek és profitok dollárban még többet érnek [vagyis az árfolyamnyereség

értéknövelő

hatással is van az exporteredményekre]. Tehát kétszeresen

kedvező tendencia a dollár gyengülése az amerikai exporteredményekre,

vállalati profitokra.

Alul az S&P500 index az elmúlt 10 évben, felül

az index pontértékéhez viszonyított aggregált profittartalom.

Az ábrán

mellesleg szemléletesen lehet látni, hogy miért félelmetes dolog a recesszió a

vállalatokra nézve. Ugyanis a vállalati profitok a legérzékenyebbek a

konjunktúra változásokra. A 2001-es röpke kis recessziócskában felére estek a

vállalati profitok, és onnan kellett újra kinőniük magukat, és így

összességében a 10 éves periódusra jutó átlagos profittömeg a ciklus elejére

jellemző szintet jelentette csak. Szemben az optimista piaci

várakozásokkal, amely ha bekövetkezett volna, akkor a 10 év alatt kb dupla

akkora vállalati profittömeget jelentett volna, mint ami valójában végül

bekövetkezett. Mindeközben 2000-ben valójában 50-es forward PE felé sodrodott a

piac, szemben az elemzők által vélt 25-össel szemben. (Amely 25 is már

borzalmasan drága értékelési szintet jelent.) Így nem is csoda, hogy az

optimizmusra rácáfoló recesszióban tulajdonképpen lefeleződött a

tőzsdeindex, és 7 év után még máig sem sikerült elérnie korábbi

magasságait.

ÉRTÉKELÉSI

SZINTEK – OLCSÓ VAGY DRÁGA?

Az

S&P500 index P/E mutatója jelenleg 18, vagyis átlagosan a 2006-os vállalati

eredmények 18-szorosát érik a részvények. Ez teljesen normálisnak mondható, kicsit

a 17-es historikus átlag felett van. Az átlagos osztalékhozam viszont csak

1.74%, mely ultra alacsony, durván fele a historikus átlagnak. Pedig ugye lenne

miből, de a vállalatok nem nagyon akarnak osztalékot fizetni. Sokkal

inkább saját részvényük vásárlására költik a pénzt, hogy a piacon a vételi

oldalt erősítsék. (És ha sikerül feljebb pumpálni ez által az árfolyamot,

akkor "mellesleg" a vezetői részvényopciós programokkal a górék

brutál nagy pénzeket tudnak kiszedni a vállalatokból [a többi részvényes rovására]. Pláne

ha simlisen kedvező bázis időpontra dátumozzák vissza a

szerződéseket utólag. Ahogy ez sok esetben ki is derült.)

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu