2007.12.18. …mint halottnak a csók (2)

Minden csoda három napig tart, ahogy szeptember végi

cikkemben a FED első kamatcsökkentését kommentáltam: "A szeptember 18-i keddi FED kamatcsökkentés után [pár nappal] a helyzet a következő: Azok

a szektorok, amik igen nagy szarban vannak, pénzügy, házépítők, azokban a

FED kamatcsökkentés okozta eufórikus rally behalt. Legtöbb ilyen papper a

kamatdöntés előtti szintre, illetve alá esett. Ezeknek a kamatcsökkentés

annyit ért, mint halottnak a csók. Ezeken kívül minden másban egyelőre

tartja magát a FED rally, mert azt hiszik, hogy majd ezeket nem fogja

lemorzsolni a szerintük nem fenyegető recesszió. A globális

piramisjátékoknak viszont nagyon jót tett az amerikai jegybank

kamatcsökkentése, hiszen újabb és újabb túlfeszített csúcsokra hajszolta a

féktelen mohóság: olaj, arany, dollárshort, Apple, Google, Rim, Amazon… Brazília,

Ruszkik, India, Kína…"

Nos, a FED első kamatcsökkentése után mostmár

nem három nap, hanem három hónap telt el, és már háromszor vágott a kamatokon

az amerikai jegybank. Az irányadó hitelkamatláb 5.25%-ról 4.25%-ra csökkent.

Úgy várták a játékosok a "csodatevő" kamatcsökkentéseket, mint a

messiást. A feltámadás azonban nem jött el, az indexek és részvényárfolyamok

lejjebb vannak mint az első kamatvágás előtt.

Grafikon:

Portfólió

Dow Jones index és a FED három kamatvágása. 3 hónap

és 3 kamatvágás után lejjebb van a Dow mint az első kamatvágás előtt.

A teljes amerikai részvénypiacot reprezentáló Wilshire index, a technológiával túlsúlyos Nasdaq Kompozit és a 2000 kispapír Russell indexe is 5-10%-ot esett ezalatt

a 3 hónap alatt.

Nézzük mint produkáltak ezalatt a 3 kamatvágás és 3

hónap alatt a kulcsfontosságú szektorok!

Legnagyobb

integrált bankok

vannak a legnagyobb szarban, ezek számára lenne a legfontosabb az enyhítés,

hogy saját magukon kívül ne sodorják bajba a gazdaság egészét! J.P.Morgan,

Wells Fargo, Bank of America, Citibank részvényein azonban nem segített a

kamatcsökkentési hullám.

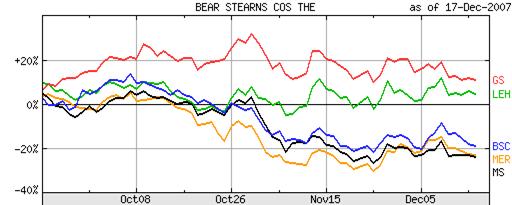

Befektetési

bankok (Goldman

Sachs, Lehman Brothers, Bear Stearns, Merrill Lynch, Morgan Stanley). Egy sincs

feljebb mint a FED első kamatvágása után, a többség azonban 20%-os

veszteséget ért el azóta.

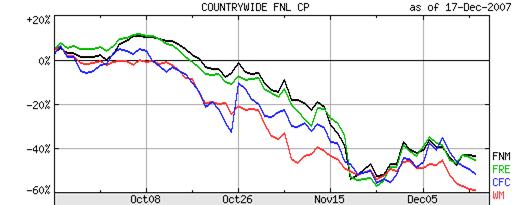

Jelzálogbankoknak (Fannie Mae, Fraddie Mac,

Countrywide, Washington Mutual) annyit ért a kamatcsökkentés, mint halottnak a

csók. Itt már az is kérdés, hogy túlélik-e egyáltalán a totális összeomlást.

Házépítők bár totálisan agyon voltak már

shortolva, azért a pár év alatti harmadolás, negyedelés, ötödölés, hatodolás és

hetedelés után is képesek voltak esni további 10,20,30, 40%-ot az elmúlt 3

hónapban. Ezeknek is annyit ért a kamatcsökkentés, mint halottnak a csók.

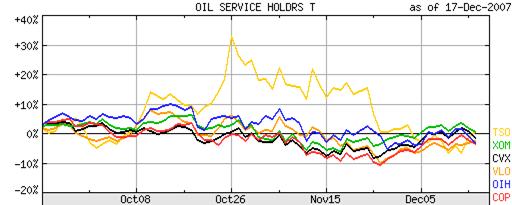

Olajszektor, mely a bika piac életben

maradásának legfontosabb tényezője, az elmúlt 3 hónapban nem bírt

emelkedni. Egyelőre még tartja magát, és ezzel az indexeket és a teljes

globális részvénypiacot. Mint már többször hangsúlyoztam, ha az olajszektor

elesik, akkor valószínűlg vége a bull marketnek.

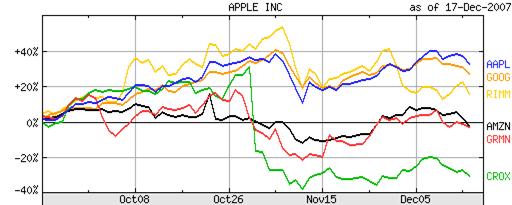

Túlhevült

piramisjátékok

viszont nagyrészt még tovább pumpálódtak a FED első kamatcsökkentése után,

azonban a második kamatcsökkentés után már elkezdtek kicsit ereszteni lufik. Az

Apple, Google, RIM tech-trió még meg bírta tartani a nyeresége nagyját, a GPS

gyártó Garmin, és a webshop Amazon azonban már csak végigvergődte a 3

hónapot. A Crox Papucs Gmk viszont összeomlott. (Helyette most a napelem lett a

divat, amelyeknek a grafikonját nem raktam ki, mert kilógna fent a

képernyőből.)

BRIC

légvártőzsdék (a globális tőkeáramlás elsődleges célpontjaivá vált emerging

piacok) azonban még nagyrészt tovább tudtak szárnyalni, (Brazilia, Ruszkik, India), de Kínában már lefele döcögött a szekér az

elmúlt 3 hónapban.

Szóval nagyrészt annyit ért a tőzsdének a

messiásként várt kamatvágások, mint halottnak a csók. Arra jó, hogy a remény

haljon meg utoljára.

2007.12.17. Kuszkusz, Líbia, olaj

A Körúton a Blahánál van egy jó kis arab

fűszeres, ott szoktam venni marokkói kuszkuszt. Legutóbb egy fiatal líbiai

manus volt a boltban, kicsit elbeszélgettem vele. Kérdeztem, hogy van Kadafi

elvtárs. Gondolom, most jól, hogy 100 dollár az olaj. És tényleg, most elég jól

megy Líbiának, hogy a 10 dolláros olaját 70,80,90,100-ért tudja eladni a

tőzsdei spekulánsok által egekbe pumpált világpiacon. Líbiai informátorom

is ugyanazzal jött amivel korábbi cikkemben én is, hogy csak leszúrnak a sivatagban

egy botot, és jön fel magától az olaj. A világ kőolajtermelésének 2%-at

adja Líbia, ami az 5 milliós lakosságra vetítve még akkor is jólétet

eredményez, ha egy unatkozó diktátortól szenved az ország és a gazdaság már

lassan 40 éve. Ez az olajtermelés ekkora lakosságra kb akkora jólét forrása

lenne, mint Norvégiában, amely a világ egyik leggazdagabb országa. (Ráadásul

informátorom szerint Líbia lakossága fogy, mert sokan külföldre mentek/mennek

Kadafi miatt. Ő is. Így a valódi lakosság 4 millió körül lehet.) Ilyen 70,80,90,100 dolláros olajárak mellett Líbia

évente 30,40,50 milliárd dollárnyi tiszta nyereséget kaszíroz be

olajexportjával. Efelett a folyamosan befolyó pénzek felett pedig

korlátlanul rendelkezik Kadafi diktátor, aki minden bizonnyal a világ

leggazdagabb embere… amellett persze, hogy egy egész ország és 4 millió lakosa

is a magántulajdona. Informátorom arról is beszámolt, hogy nemrég emelkedett a

benzin ára Líbiában. Eddig 7 forint volt egy liter benzin, most 12 forint

lett. Milyen benzinárat is jelent ez 1 hordóra vetítve dollárban? Kevesebb

mint 7 dollárba került egy hordónyi benzin, ami most 11 dollárra emelkedett

hordónként. És ez már a finomított benzin fogyasztói ára, amit lehet nyomatni a

kocsiba a benzinkutaknál, nem nyers kőolaj.

2007.12.15.

A vállalat-felvásárlásoknak befellegzett (2)

November végi cikkemhez íme egy másik példa, hogy a

vállalat-felvásárlásoknak befellegzett. Az SLM diákhitel bank 25 milliárd

dolláros felvásárlása az egyik legnagyobb tranzakció lett volna. Mindenki örült

a 60 dolláros ajánlatnak, aztán végül mégsem jött össze. A részvény még a

felvásárlási ajánlat előtti szintnél is jóval mélyebre esett, és 60

helyett már csak 26 dollárt ér a papír.

Több mint 5 éves mélységbe esett a részvény.

PS: Erről az egész 2007-es felvásárlási lázról

az alábbi történet jut eszembe, amit pár hete küldött nekem a Tőzsdefórum

tulajdonosa.

Valamikor réges-régen egy messzi indián faluban

megjelent egy ember, s bejelentette, hogy szeretne 10 dollárért majmokat

vásárolni. Mivel a falusiak látták, hogy a környéken hemzsegnek a majmok,

elkezdték őket begyűjteni az erdőkből, hogy átadhassák

őket a kereskedőnek. Az idegen több száz majmot vett meg 10 dolláros

értéken, ám amint a "készletek" megfogyatkoztak, a falusiak is

felhagytak a majomfogással. Ekkor azonban az ember ismét a közösség elé állt, s

kihirdette, hogy immár hajlandó 20 dollárt is adni egy állatért. Több sem

kellett hát a falusiaknak, akik újult erővel nekiláttak a majomfogásnak.

Nemsoká azonban a majomállomány úgy megcsappant, hogy a helyiek

visszakényszerültek ültetvényeikre. Ajánlati ár ekkor 30 dollárra emelkedett,

de már alig volt majom az erdőben. A kereskedő azonban ismét árat

emelt: immár 50 dollárt szánt egy majomért. Mivel azonban ő ügyeit intézte

a városban, egy idő után segédjét hagyta hátra a fizetség rendezésére. Az

pedig a következő ajánlatot tette a falu lakóinak: "Nézzétek csak azt

a hatalmas ketrecnyi majmot, melyet a főnököm összegyűjtött! Amíg

távol van, én eladom nektek az összeset 40 dollárért, és ha visszajön, ti

továbbadhatjátok neki 50-ért." A falubeliek erre minden vagyonukat

összdobták, s megvették a majmokat 40-ért, hogy 50-ért továbbadhassák a

kereskedőnek. Ám, amikorra feleszméltek, a kereskedőt és

asszisztensét többé nem találták sehol, hisz majmok mindenhol vannak. Üdvözlünk

a tőzsde birodalmában!

Nem csodálkoznék, ha egyszercsak kiderülne, hogy az

OMV is elpirította már a MOL pakkját. Neadjisten pont a MOL menedzsmentnek

30000-en. J

2007.12.12. UBS

– Újabb Bazinagy Szarkupac

Még neki sem fogtam Frédi és Béni, akarom mondani

Freddie és Fannie novemberi krachjának kommentálásához, máris itt egy újabb

szarkupac. Úgy dobálóznak a pénzintézetek a több milliárd dolláros

veszteségekkel, hogy már követni sem bírom hány milliárdnál tartunk. Mire

összeadom a veszteségeket, előkerül egy újabb szarkupac. Ime a legújabb,

de lefogadom, hogy a héten még hozzácsaphatunk majd pár újabb milliárdot. A

subprime mindenhol ott van. Mindenki sorra fog kerülni. Többször is.

"Európa

legnagyobb bankja, a UBS AG amerikai jelzáloghitel befektetéseiből további

10 milliárd dolláros veszteséget könyvelhet el, részesedések szingapúri és

közel-keleti eladásával ugyanakkor 11,5 milliárd dollárra tehetnek szert. A cég

veszteséges negyedik negyedévvel számol és a teljes 2007-es évet is negatív

mutatókkal zárhatja. A Government of Singapore Investment Corporation Pte. 11

milliárd frankot fordít átalakítható kötvényekre, egy ismeretlen közel-keleti

befektető pedig 2 millió frankot fektet be. Biztosítók és bankok együtt

összesen 66 milliárd dollár veszteségről számoltak be idén az amerikai

jelzálogpiac krízise kapcsán, az UBS öt év után először jelentett

deficitet, a harmadik negyedévben a kötvényekből származó veszteségek 4,66

milliárd dollárt tettek ki. Az ABN Amro Holding NV elemzője tartásra

ajánlja a bank papírjait, véleménye szerint a leírások jóval a piaci átlag

alatt vannak. Az UBS a Citigroup Inc. példáját követi, a New York-i bank a múlt

hónapban 7,5 milliárd dolláros tőkeinjekcióról tett bejelentést."

(Tőzsdefórum: Hírek a bankszektorból 2007. december 10. 11 óra 33 perc)

Ugyanaz a szarkeverés, majd figyelmen kívül hagyás,

szőnyeg alá söprés, elhallgatás, eltitkolás, elsikkasztás… fél éven keresztüli

hessegetés és hazudozás, hogy nincs semmi gond, minden rendben, és semmi hatása

nem lesz a subprime hitelválságnak… majd nagy nehezen közel 5 milliárd

dollárnyi veszteség beismerése a harmadik negyedéves jelentésben… aztán pár

héttel később újabb 10 milliárd dolláros veszteség bukik ki. Dettó ugyanaz

a szitu, mint a Cicibank vagy a Merrill esetében. Ugyanolyan szarkeverő

banda a svájci is, mint a wall streeti gengszterek.

Sőt, gerinctelenségben szerintem még a wall

streeti szarkeverőket is felülmúlják. (No persze erkölcsben sosem voltak

erősek a náci aranymosáson, és holokauszt áldozatok rajtuk ragadt pénzén

meggazdagodott svájci bankárok. A véres kezű diktátorok több milliárdos

titkos bankszámláiról nem is beszélve.) Hiszen miről is van még szó a

hírben? Arról, hogy a réges rég tudva levő veszteség nyílvánosságra

hozatalát hetekig titkolták és késleltették, mert most a veszteségbeismeréssel

párhuzamosan azt is közlik, hogy 13 milliárd frank értékben már

befektetőket is találtak a tőkeinjekcióhoz. Tehát már olyan régen

tudták és titkolták hogy mekkora nagy a baj és a veszteség, hogy bőven

volt idejük új tőkebefektetők után nézni, és alkudozni, megegyezni

velük. Márpedig ez nem megy egyik napról a másikra, hiszen hatalmas tőkéről

van szó. Jó nagy szarban lehet a UBS is, ha ekkora brutális tőkeinjekció

kellett neki is. Már nagyobb pénzekről van szó ezekben a S.O.S.

tőkeinjekciókban, mint a világ eddigi legnagyobb részvénykibocsátásai,

amiket hónapokon keresztül készítettek elő.

United Banks of Switzerland, Svájc és Európa

legnagyobb bankja. Puritán egyszerűség a zürichi főutcán. (No persze

kicsit furcsa is lenne a fényűzés, amikor az utca alatti páncéltermekben

egymillió aranyfog van beolvasztva.)

2007.12.10. Etanol humbug

"A Pacific Ethanol Inc. a kedvezőtlen

piaci helyzetre tekintettel leállította kaliforniai etanol üzemének

építését. A cég tájékoztatása szerint amint jobbra fordul a helyzet, folytatják

az Imperial Valley projektet. Két másik üzem építése ugyanakkor továbbra is

folyamatban van, a 2008-as évre tartják a 220 millió gallonos termelési

célkitűzést. Az etanol termelőkre negatív hatással vannak a magas

kukoricaárak, a termelési nehézségek és a megnövekedett költségek."

(Tőzsdefórum 2007. december 10. 16 óra 11 perc)

Jó vicc,

mi? Ezt nevezik kedvezőtlen piaci helyzetnek, hogy az olaj 10 dollárról

100ra emelkedett, egy gallon benzint pedig 1 dollár helyett 3 dollárért lehet

most eladni. Ha ilyen irreálisan magas olaj és üzemanyagáraknál

kedvezőtlen eme alternatív üzemanyagforrás piaci környezete, akkor milyen

létjogosultsága van egyáltalán ennek az egész etanol humbugnak???

Valószínűleg előbb megy csődbe az egész iparág, mielőtt

felépülnek az új gyárak. Szánalmas. Ez az etanol biznisz is csak egy buta légvárpiramis,

több milliárd dolláros legális csalás, hiszen hatékony energiát nem is képesek

termelni ezek a cégek, arra viszont kiválóak, hogy a most éppen divatos

"alternatív energia befektetésnek" álcázott tőzsdei piramisjáték

segítségével elszedjék a bennfentesek a balekok pénzét, és az értéktetlen

papírok alternatív energia befektetési alapokban landoljanak, ahol vár rájuk a

biztos halál.

Tényleg

"szuper" befektetés az etanol biznisz! Mínusz 90% másfél év alatt. 10

millióból 1 maradt. Legszomorúbb, hogy mostanság ilyen szutykokba rakják a

nyugdíjra gyúró áldozatok pénzét a "befektetési tanácsalók" 10-20

éves víziókkal és szlogenekkel hogy "gondoljon a jövőre".

Jövőre? Jövőre ezek az éppen divatos piramisjátékok és életképtelen

cégek valószínűleg mind be is csődölnek majd.

PS: Gyí

Paci! Gyí Paci! Legalább a vágóhídig bírd ki, te nyűves gebe, hogy ne

döghúsként végezd!

2007.12.10. Újabb szarkupac – Florida a csőd szélén

Cikk

olvasása a Tőzsdefórumon: Florida a csőd szélén? (2007. december 4. 8 óra 46 perc)

A

probléma tipikus. A pénzpiaci alapok tele vannak a gagyi bóvli subprime és

egyéb értékelhetetlen és értékesíthetetlen ABS értékpapírokkal, amelyeket még

mindig irreális [irreálisan magas] értéken prezentálnak a

befektetőik felé. Ezt azonban az okosabb befektetők már tudják, és

vonják ki pénzüket a pénzpiaci alapokból. Aki minél előbb kiszáll, az

jobban jár, mert a valós értéknél sokkal jobb árfolyamon jut a pénzéhez. Aki

viszont nem száll ki időben, azok mind rosszul fognak járni, és az utolsók

pedig beragadhatnak az alapba, amikor az alap befagy, mert elfogynak a likvid

eszközei, és csak az eladhatatlan kaka marad az alap portfóliójában. A dollár pénzpiaci

alapok összeomlása elkerülhetetlen. A befektetési jegyek tulajdonosai sorra

fogják kivonni pénzüket az alapokból. A Titanic el fog süllyedni.

A nem

banki hátterű pénzpiaci alapok be fognak fagyni. A bankok saját pénzpiaci

alapjainak ügyfeleit azonban végül valamilyen szinten ki kell majd fizetniük,

aminek következményeként viszont megincsak a bankoknál fog lecsapódni a zavaros

kakazacc, újabb veszteséghullámot okozva. És természetesen jóidőre megbélyegződik

a pénzpiaci alapok üzletága is. A piaci kamatok pedig valószínűleg

emelkedni fognak, nem pedig csökkenni, mert ahhoz kevés lesz a FED.

PS: Érik

az akciós Miami pecó. J

2007.11.29. A vállalat-felvásárlásoknak befellegzett – Az

ingatlan-hitelválság globális hatásai (3)

A

sokszor idézett március 12-i cikkemben írtam, hogy "És akkor még örülhetünk, ha ez az egész nem rántja magával a

mélybe a több ezer milliárd dolláros Asset Backed Securities [=Tesco Gazdaságos Szar Szemét]

ultragagyi bóvlikötvény szektort is, mert az aztán még nagyobb lavinát indítana

és még nagyobb hitelválságot okozna"

Hát az

ABS piac felét bizony magával rántotta a subprime. Ezek az Asset Backed

Securityk azok a refinanszírozás jellegű értékpapírok, amelyek mögött nincs

konkrétan hozzárendelt fedezet, hanem csak a kibocsátó mérlegében található

eszközök jelentenek bizonyos szintű fedezetet, vagyis legtöbbször

követelések jövőbeli cashflowja az ABS értékpapírok "fedezete".

Egy leegyszerűsített szemléltető példa mondjuk az, hogy én mint

Agárdi Béla Sándor (ABS) kibocsátok 1000 db 10000 forintos ABS váltót,

amelyeknek az a "fedezete", hogy nekem is tartoznak páran összesen 10

millióval. Valójában lehet ez a mögöttes jövőbeli pénzáram

jelzáloghitelekből való követelelés [például egy OTP jelzáloghitel

kötvény is egy ABS értékpapír; de lehetnek pl kevesbé jó besorolású amerikai

subprime jelzáloghitelekből eredő követelések is ABS fedezetek; vagy akár kiváló

adósok jelzáloghiteleiből eredő pénzáram is lehet ABS fedezete], vagy

autófinanszírozási törlesztőrészletek, lízingek, áruhitelek, személyi

kölcsönök, diákhitelek, hitelkartya adósságok, vagy akár vállakozások

működési cashflowja. De nincs mögöttük konkrétan, egyértelműen és

kizárólagosan hozzárendelhető, biztosítékba adható fix értékkel

rendelkező dolog, hanem csak közvetett, áttétel(ek)en keresztüli cashflow,

vagyis valójában csak puszi fedezet van az ABS értékpapírok mögött. Ha nem

fizet a kibocsátó, akkor lehet menni a bíróságra, hogy talán a pénzünk egy

részét még visszakaphassuk. Ideális esetben azonban magasabb hozamokkal

hálálják meg a befektetők bizalmat az Asset Backed Securityk.

Szép

lassan azonban kezdenek rájönni, hogy azért ezek a puszi fedezetű ABS

értékpapírok talán mégsem annyira biztonságosak, mint mondjuk az amerikai

államkötvények. (Főleg, ha klasszikus pilótajáték elven jellemzően a

törlesztéseket csak újabb értékpapírok kibocsátásával tudják biztosítani). De a

legdurvább, hogy olyan újabb értékpapírokat (CDO-kat) is konstruáltak,

amelyeknek maga a fedezete is ABS értékpapírokból áll. És ezekből aztán

olyan újabb CDO-kat konstruáltak, amelyeknek már a fedezete is CDO, tehát egy

elvileg értékpapírnak számító valami, ami hitelderivatívák derivatíváinak a

derivatívája. És még ezeknek is lett derivatív swap piaca. És ezekből

aztán bárki tetszése szerint alakíthat ki portfóliókat, hozzákeverheti például

ezt a sok szart apránként államkötvényekhez, és aztán felhígítva eladhatja mint

kiváló minőségű biztonságos kötvényportfóliót hedge fundoknak, nyugdíjalapoknak,

befektetési alapoknak, de még bankok pénzpiaci alapjainak is. És ezt így is

csinálták, a pénzpiaci alapok is tele vannak ezekkel. Így ez az eredetileg pár

ezer milliárd dollárnyi kaka (kockázataival és mellékhatásaival együtt)

multiplikálódott és összekeveredett több tízezer milliárdnyi minőségi

papírral, aminek végül 100 ezer milliárdos swap piaca lett. (Nyílvánvalóan

azonban ezzel a multiplikációval a kockázatok és cashflow pénzáramlások

bizonytalansága is sokszorozódott a pénzügyi rendszerben.) A pénzpiac minden

területére bele lett keverve egy kis szar, ami most érződik mindennek az

ízén, és még jópár évig fog is, bármit is szeretnénk enni, venni, tenni.

Mostmár minden kihat mindenre, minden összefügg mindennel a pénzpiacon, (és még

a hitelderivatívok derivatíváinak derivatíváinak swap piaca is visszahat a

reálgazdaságra), ezért írtam anno, hogy "És

akkor még örülhetünk, ha ez az egész nem rántja magával a mélybe a több ezer

milliárd dolláros Asset Backed Securities [=Tesco

Gazdaságos Szar Szemét] ultragagyi bóvlikötvény szektort is, mert az aztán még

nagyobb lavinát indítana és még nagyobb hitelválságot okozna"

A

hitelderivatívák derivatívái, vagyis a komplex CDO-k piaca szinte teljesen

befagyott. Értékelhetetlenek és értékesíthetetlenek, átláthatatlanok,

cashflowjuk többszörösen bizonytalan, ezért senki nem akar olyasvalami

"fekete dobozt" venni, amiről fogalma sincs hogy mi lehet benne,

és elképzelhető hogy az ég világon semmit sem ér. A swapok nem fagytak be,

de azok ilyen "underlying" eszközökkel kockázatvállalási oldalon

totál szerencsejátékok.

Ami a

reálgazdasághoz elsődlegesen kapcsolodó ABS hitelderivatív értékpapírokat

illeti, azok is nagyon megszenvedik a hitelválságot. A pénzpiacokon pedig a

felelőtlen, korlátlan és szinte ingyenes hitelezésnek vége. Drasztikusan

csökkent a bizalom, jóval keményebbek lettek a hitelfeltételek, szűkebbek

a hitelforrások, és magasabbak a hitelkamatok. Eme korábbi pénzbőség

szűkűlése közvetve kihat a reálgazdaságra, így a

részvénytársaságok eredményeire is, de közvetlenül is kihat a

tőzsdére, hiszen a tőzsdére áramló pénzek beszűkülését is

okozza.

Nézzünk

erre egy-egy példát két különböző ABS értékpapírfajtát fókuszba állítva!

VÁLTÓ

PIAC - COMMERCIAL PAPER

A klasszikus

váltó modern formáját testesíti meg tulajdonképpen a "commercial

paper". Nagyvállalatok és bankok rövid lejáratú refinanszírozási eszköze

értékpapírban megtestesítve, melyre tényleg csak puszi fedezet van.

Finanszírozzák vele a termelést, megfinanszírozzák az értékesítést [majd ráér

később fizetni a vevő, csak vigye a terméket], illetve pénzintézetek

primitív refinanszírozási forrása, amely mostanára komoly ABS piaccá

fejlődött.

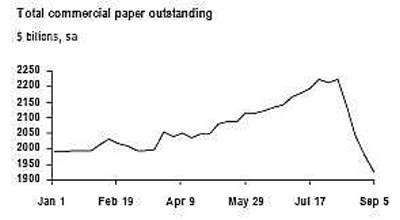

Emlékszünk

a nagy nyári bikafuttatásra, ugye? A pénzszükségletet akkor még remekül

lehetett begyűjteni commercial paper, azaz váltók segítségével. Aztán ez a

pénzcsap nyár közepén kiapadt, (emlékezzünk csak, hogy ekkor dobtak be több

száz milliárd dollár és eurónyi zsetont a jegybankok a pénzügyi rendszerbe), és

azóta nagyon nehéz új forrást bevonni illetve a lejáró váltókat

újrafinanszírozni új váltók kibocsátásával [ami

mellesleg színtiszta pilótajáték],

és így a 2200 milliárd dolláros állomány folyamatosan apadva már 1900 alá

csökkent. A váltópiacon nyár óta 350 milliárd dolllár száradt ki a pénzügyi

rendszerből, (és így közvetve/közvetlenül részben a

tőzsdéből/reálgazdaságból is.)

A

patinás kibocsátói márkanév nélküli "fekete doboz" ABS CP váltók állománya különösen megcsappant, vagyis nagyon nehéz újakat

kibocsátani, miközben a folyamatosan lejáró régieket valamiből ki kell

fizetni. Nyílván elgondolkodtak a befektetők, vajon biztosan lesz-e

miből visszafizetni az utoljára maradó váltókat, ha nincs új beszálló a

pilótajátékba. (Mellesleg az ábra 2001-2003. közti szakasza sem érdektelen.

Ezen időszak alatt is csökkent a kibocsátott [kibocsátani bírt] váltok

állománya. És mi is történt ezen időszak alatt? Recesszió és tőzsdei

medve piac.)

VÁLLALAT-FELVÁSÁRLÁSOK

ABS FINANSZÍROZÁSA

A

tőzsdét közvetlenül érintő példa pedig a vállalatfelvásárlások. A már

4 éve tartó tőzsdei bikapiac egyik legjelentősebb táptalaja a

vállalatfelvásárlások voltak. És mivel a globális kamatok hihetetlen

alacsonyak, és rendkívül egyszerű (volt) nagyon olcsó hitelhez jutni, ezért

hitelből is megérte a tőzsdéről kivásárolni a viszonylag olcsó

részvénytársaságokat, mert a működési cashflow bőven fedezte az olcsó

hiteltörlesztéseket. A hitelből történő felvásárlásokban rejlő

extraprofit pedig egyre több tőketársaságot vonzott mágnesként, így 2007-re

már valóságos felvásárlási láz alakult ki. Ez duplán, triplán, sőt

multiplikálva hatot a részvények árfolyamának emelkedésére. Egyrészt a

felvásárlási ajánlatnak érdemileg a tőzsdei árfolyam felett kell

történnie, hogy a részvényesek döntő többsége el is fogadja, így a

felvásárolni szándékozott részvénytársaságok árfolyama megugrik a markáns

ajánlattól. Másodsorban közvetett hatásként a kivásárolt részvények miatt az

összrészvénypiac kínálati oldala lecsökken, kevesebb részvény maradt a

tőzsdén, miközben a potenciális vételi oldal növekszik, hiszen a

készpénzes felvásárlással plusz pénz áramlott a tőzsdén befektető

játékosok zsebébe. Kevesebb megmaradt részvényre több pénz jut. Ez a

felvásárlási láz aztán olyannyira felhevült, hogy egyre több tőketársaság lendült

be, egyre több felvásárlási ajánlat árasztotta el a tőzsdét, (úgy kb ezer

milliárd dollár az elmúlt években), már minden héten, majd később szinte

minden nap előrukkoltak egy-egy felvásárlási ajánlattal, és már kezdtek

egymásra licitálni az ajánlattevők, illetve egyre gálánsabb felárakat

fizetni a tőzsdei árfolyamhoz képest. Ezzel aztán multiplikálódott a

felvásárlások árfolyamemelő hatása, mert az összes potenciális

felvásárlási célpont tőzsdei részvénytársaság árfolyama emelkedni kezdett,

mondván nem maradhat olcsó egy részvény, mert akkor mindenképp fel fogják

vásárloni a céget. (Különösen az ideális méretű célpontot

megtestesítő kis és közepes

kapitalizációjú részvények rallyját fűtötte leginkább ez a jelenség.)

Vállalat-felvásárlási kölcsönök kibocsátása

($milliárd)

Ez a

felvásárlási láz mindaddig működik, amíg van olcsó hitelforrás a

vállalat-felvásárlásokhoz. De mivel nem kis összegekről van szó, egy-egy

tranzakció több milliárd, majd egyre nagyobb célpontokkal végül már több

tízmilliárd dollárnyira rúgott, ezért a finanszírozásuk még bankkonzorciumoknak

is túl nagy egyedi kockázatot jelent. A megoldást és a kifogyhatatlan

fűtőanyagot szintén az Asset Backed Security hitelderivatívák

jelentették. A vállalat-felvásárláshoz kötvényeket kell kibocsátani. De még így

is nagy falat egy-egy kötvénysorozat értékesítése a sok sok különböző befektető számára,

akiknek nagy egyedi kockázatot jelenhet egy-egy ilyen konkrét kötvény, ha netán

becsúszik egy banánhéj, és részben vagy egészben, de nem tud törleszteni a

kibocsátó. Ekkor jött a hitelderívatívák innovációja, hogy ezeket az

elsődleges kötvényeket [illetve cashflowjukat] keverjük

bele egy-egy ABS értékpapírportfólióba, ahol sok más dolog mellett tartalmaznak

majd ilyet is. Aztán persze ezen ABS papírokból lehet megint újabb

hitelderivatívákat (CDO-kat, CLO-kat, swapokat) képezni, és megint ugyanoda

jutottunk, hogy multiplikálódnak, sokszorozódnak a rendszerben a rossz hitelek

és kockázatuk, minden összekeveredik mindennel, így mindenbe belekeveredett egy

kis szar, amitől mindennek szar íze lett. Aminek szar íze van, azt meg

nehéz eladni. Ezért az ABS értékpapírok döglődése miatt a a

vállalat-felvásárlások finanszírozási forrása is elapadt. A befektetési

bankok nem tudnak több pénzt összekalapolni vállalat-felvásárlásokhoz a

"fekete doboz" ABS értékpapírok eladásából, mert már így is csurig

van mindenki ezekkel a multiplikálódott Tesco Gazdaságos Gagyi Bóvlikkal,

amikről azt sem lehet tudni, hogy mennyit érnek valójában, bejönnek-e majd

a többszörösen bizonytalan mögöttes pénzáramok.

Itt egy

konkrét részvény, amelynek már sínen lévő felvásárlása a hitelválság miatt

elbukott. A United Rentals építkezésekhez nyújt kölcsön nehézgépeket,

szerszámokat, felszereléseket. A 3-4 millárdos árbevételből úgy 700 millió

üzemi cashflowt képes kitermelni. A nagy felvásárlási láz közepette áprilisban

a menedzsment bejelenti, hogy örülnének egy felvásárlási ajánlatnak. A

részvények ennek hatására 20-30%-kal emelkednek. Júliusban bejelentik, hogy a

menedzsment megállapodott a Cerberus tőketárasasággal, amely $34.50-es áron

felvásárlasi ajánlatot tesz a részvényekre. Minden sínen volt. A részvényesek

örültek és a közgyűlésen jóváhagyták a felvásárlást. A Cerberusnak az

átvállalt tartozásokkal együtt 4 milliárd dollárt kellett volna összekalapolni

befektetési bankok segítségével ABS értékpapírokba csomagolva, hogy meglegyen a

felvásárláshoz szűkséges készpénz. Novemberben azonban kiderült, hogy nem

tudják összeszedni a szükséges tőkét. A hitelből történő

vállalat-felvásárlásoknak a hitelválság miatt befellegzett.

A

felvásárlás elbukásának hírére azonnal összeomlottak a részvények.

A

papírok árfolyama 2 éves mélypontra esett vissza. Oda ahol már 4 éve is

tartózkodott.

2007.11.29. Anomália (4) – Dermesztő hideggel

búcsúzik az ősz

Megtört

a hőmérsékleti bull trend. Meleg volt a tavalyi ősz, a tél, a tavasz,

és brutál meleg a nyár. Most ősszel viszont megtört a trend, ez az évszak

hideg volt, így kiéheztek a medvék, amelyek most nagyon veszélyesek. Városi

legendák szerint ilyenkor még a Mikulásra is képesek rátámadni. J

2007.11.28. Kanadai tudósítónk

jelenti

Húúúú….de

nincs kedvem, időm, energiám mostanában a tőzsdeképregény blogba

írogatni. Pedig lenne mit bőven, zajlanak az események, és már vagy tíz

téma is feltorlódott a fejemben, de lustaságból most egy kis segítséggel inkább

egy sokat rágott csontot dobok be újra. Többször jöttem már a dollár

alulértékeltségével. Nemrég Kanadából kaptam levelet. És ha már Kanadából

megkerestek, akkor én is kérdeztem valamit: Nem irríális-e a kanadai dollár

erőssége? Ime a válasz:

Roviden valaszolva a

kerdesere: de. Csak, hogy szemleltessem, hogy mi a helyzet errefele es, hogy ez

mennyire "szokatlan": az egyik ismerosom valamelyik nagy kanadai

bankban dolgozik (apropo, itt csak 5 bank van osszesen, erdekes ugye?). Szoval

azt meselte, hogy egy par honappal ezelott, mikor mar latni lehetett, hogy

atlepi a CAD az 1:1-et, akkor megkerte a fonoke az ismerosomet, hogy ugyan futtasson

mar le egy tesztet, hogy hogyan reagal a rendszer az 1 dollar alatti

arfolyamra. A rendszer nagyon rosszul reagalt, minden osszeborult. Azota is ezt

heggesztik. Szoval nem irigylem a kanadai kozponti bank donteshozoit. A

problema rettenetesen komplex. Az orszag nyugati fele (leginkabb Alberta)

"felelos" reszben az eros dollarert mivel ott termelik ki az olajat,

ez viszont megoli Ontarioban a gepgyartast, mert az export nagyresze az

allamokba megy. Itt (Ontarioban) a lakossag jelentos resze dolgozik az autoiparban

kozvetve vagy kozvetlenul. Eppen most zartak be egy kozepes meretu

alkatreszgyarat a kornyeken. A kozponti bankon jelenleg nagy a nyomas, hogy

kamatot emeljen a makrogazdasagi adatok alapjan, ugyanakkor viszont nagy rajtuk

a nyomas, hogy megtartsak legalabb ezen a szinten, hogy lelassitsak a dollar

emelkedeset (mert szerintem meg nem fogjak tudni allitani, tul kicsik vagyunk

mi, 1/10-e az amerikai gazdasagnak). Hat ennyi... hogy mi lesz itt, bele sem

merek gondolni. A kanadai export fele delre megy, szoval ha az Allamok bedol,

akkor mi is :( thanks George W. Es meg

nem is beszeltem a kisfogyasztokra "nehezedo nyomasrol". Pl. Honda

Accord alapar Ontarioban 25k CAD, kicsit delebbre 20k USD (18.6k CAD). Azert ez

mar meger egy 4 oras turat Buffalo-ba. En mar honapok ota az amerikai Amazonrol

rendelek, a kanadai Amazonra csak ugy neha tevedek be... Erre a jelensegre

reagalva egyes kanadai cegek (pl. Bombardier) mar megtiltottak az amerikai

kepviseleteknek, hogy kanadaiaknak eladjanak. udv, Csaba

Az amerikai

dollár árfolyama kanadai dollárban kifejezve az elmúlt 5 évben.

Az

amerikai dollár értéke szinte lefeleződött, vagyis a kanadai dollár értéke

megduplázódott az elmúlt 5 évben.

FELHÍVÁS

GLOBÁLIS CSOPORTMUNKÁRA!!! És ha már Csaba is példaként hozta az autó árakat… Én nem sokat értek az

autókhoz, meg nem is nagyon érdekelnek, de már régóta akarok közös erővel

egy táblázatot összehozni, ahol a globális autómárkák lokális árait hasonlítjuk

össze a különböző országokban, és hogy ezek alapján melyik deviza hogyan

van értékelve. Legyenek képviselve a főbb devizák, nagyhatalmak,

autógyártók. Legyenek olyan márkák és típusok, amiket mindenhol lehet kapni.

Persze Amerikában 3 literes motor alatt fűnyírót sem adnak, de azért próbáljunk

meg összehasonlítható alaptípusokat összeszedni. (Automata / nem automata az

mindegy. A tipikus alaptípus legyen. Motorban fél liter különbség még

megengedett.) Legyen mondjuk akkor Honda Accord 2.0, BMW 320-325 és 530, meg

mondjuk a Fordtól valami 3 literes SUV vagy minibusz, vagy valami amerikai,

amit mindenhol a világon lehet kapni. Írjátok meg nekem, hogy ezek az autók

mennyibe kerülnek helyi valutában Japánban, Amerikában, Németországban,

Magyarországon, (Kanadában, Ausztráliában, Új-Zélandon, Nagy-Britanniában,

Romániában, Szlovákiában, Lengyelországban, Svájcban, Brazíliában, Kínában,

Koreában, Dubaiban, stb. Minden aktív hozzájárulást szívesen veszek a

különböző országokból. Ahonnét több levél jön, akkor majd legalább

átlagolok.)

És még arra

is kíváncsi lennék, hogy mennyibe kerül most helyi valutában egy helyi

girosz/kebab. Aztán majd csinálok belőle egy excel táblát. Előre sejtem, hogy borzalmas nagy

eltérések lesznek az árakban. Amerikában közel fele annyi lehet most az autók

ára mint Magyarországon. A girosz/kebab árakban pedig még nagyobb eltérést

várok. (Emlékszem amikor még DeutschMark volt, akkor 3 és fél márka volt egy

akkora dőner kebab Berlinben, hogy másnap estig nem éheztünk meg utána.

Azóta sem ettem olyan jó kebabot sehol. Ez akkor úgy 450 forintnak felelt meg.

A méreg drága Zürichben ugyanekkor 10 frank volt, azaz 1600 forint. A

skandinávoknál 1200 körül. És ugyanez

Magyarországon akkor 2-300 forint lehetett. Amerikában meg 1 dolláros isteni

finom hamburgereket zabáltuk reggelire, ebédre, vacsorára a méreg drága 300

forintos dolláron. A japán barátaim meg 1000 forintos tejről meg arról

panaszkodtak, hogy valami egymillió forintba kerül Tokióban a jogosítvány

megszerzése. És azon is csodálkoztam, hogy a brazilok mindent felvásároltak az

1:1-es reáljukkal a manhattani ruhaboltokban. Elképesztő árkülönbségek

voltak a világban akkor is, azóta meg pont lezajlott egy sokéves

devizatrendváltás. De az egyszerűség kedvéért maradjunk az autóknál és a

girosznál. Várom a leveleket a világ minden tájáról!)

Budapest:

500 HUF

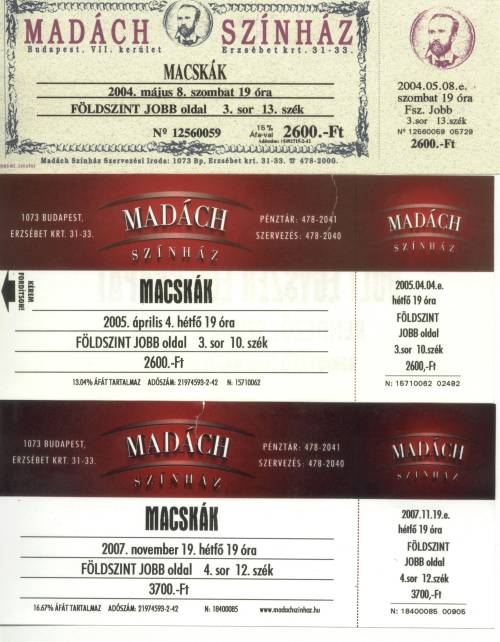

2007.11.20. Színház, infláció

és 2008.

januártól pedig 4500Ft.

Pár év

alatt duplájára emelkedett a színházjegyek ára. És szinte minden másé is. A

kormányok a képünkbe hazudják az alacsony inflációt, mint mindenhol a világban,

miközben Magyarországon kb dupla annyi pénzt kell elkölteni ugyanahhoz az

életvitelhez, mint 3-4 évvel ezelőtt. A valódi infláció kb évi 20%

volt az utóbbi években. Akárhogy számolhatjuk, összesen kétszer annyi pénz megy

el mint pár éve.

A pesti

színházjegyek globális összehasonlításban azonban még így is olcsók. Bár 1-2 év

alatt most úgy megugrottak az árak, hogy ez a tempó szerintem nem tartható egy

ekkora színházi metropoliszban. Gondolom brutál megnyírbálhatták az állami

támogatásokat, mert már a B és C kategóriás színházak is 3000Ft feletti

jegyárakkal nézetik a pocsékabbnál pocsékabb darabjaikat. És szerintem még így

is alig jön ki nullszaldó. De ezekre a szarságokra nincs is szükség. Hulljon a

férgese! Aki nem képes jó színházat csinálni, amire az emberek szívesen adják

ki a pénzüket, arra nincs szükség! A színházi világban is csak most ér véget a

szocializmus. Súlyos állami pénzeken pocsékabbnál pocsékabb szarságokat

játszottak és untatták vele a közönséget. Dolgozzon meg mindenki a pénzéért!

Akkor fog jól járni mindenki.

A

Macskák 24 év után is elsöprő siker. Sőt, minél többször nézi meg az

ember, annál jobb. És el is lehet kérni érte a 4-5000 forintot. De kapunk is

ennyit a pénzünkért, és mostmár élő zenekar is van hozzá. A Pokolgépes

Kalapács Józsi pedig továbbra is lealázza a világot Mefisztulészként. És még

kapunk hozzá desszertként egy nagy adag Détár Enikőt és/vagy Gallusz Nikit

is. ;-)

Kalapács Józsi féle verziót nem találtam, de az

eredeti Mefisztulész dalához klikk ide!

2007.11.17. Medvébe fordult a Goldman Sachs

Úgy

látszik az egyik legnagyobb (és legagyafúrtabb) wall streeti szarkeverő

banda, a Goldman Sachs feladta az "űberbull űber alles"

propagandahadjáratát. Nyílván belátta, hogy a lufiparádét már nem nagyon lehet

tovább pumpálni, fordulni kell időben, és miután felvették a pozícióikat,

most megpróbálják átmanipulálni a piacot a saját oldalukra, ezúttal

beparáztatni a népet, hogy ismét lefölözhessék róluk a hasznot

lépéselőnyük és propagandahadjáratuk által. Ennek most az első

lépéseként előretolták a közgazdászukat, aki "hirtelen"

előállt a valóságos helyzet értékelésével. (Na ja, 8 hónappal a

hitelválság kirobbanása után nagy nehezen leesett a tantusz. A reakcióidő

világrekordja nem volt veszélyben.) És ugye mit is tudtunk meg az utóbbi

időkben több belső forrásból a Goldmanról? Azt, hogy nincs várható

vesztesége a hitelválság miatt, sőt már nettó shortban vannak ABS

derivatívokban, vagyis még nyernek is a válságon. Tehát amíg longban voltak,

addig "űberbull űber alles" minden fronton, de most hogy,

hogy már medvébe és shortokba fordultak, el is kezdték gyártani a gyászjelentéseket.

Nem lepődnék meg, ha mostantól beindulna a Goldman Bear-Marketing gépezet.

Amúgy

amit a fickó mond, az most kb valós helyzetértékelés. Szerintem is ez várható

optimista forgatókönyv szerint.

GOLDMAN SACHS

HELYZETÉRTÉKELÉSHEZ KLIKK IDE!

PS:

Joseph Stiglitz-cel is volt egy jó kis riport globális témákban. Ő is csak

az igazat mondja. Klikk ide a Stiglitz

videohoz!

2007.11.17. A subprime mindenhol ott van – Az

ingatlan-hitelválság globális hatásai (2)

November

12-i cikkemben a subprime hitelválság globális hatásairól írtam egy konkrét példát

kiemelve. A Portfólión most egy ingatlanmájer is erről nyilatkozik ITT "Nagyon megváltozott az

ingatlanpiac" címmel. Pár

mondatban kiemelem a lényeget:

"A másodlagos hitelpiaci

válság drasztikusan változásokat hozott a kereskedelmi ingatlanpiacon, a

likviditás szűkülése mellett újraárazást és több meghiúsult tranzakciót

erdményezett - véli John Verpeleti, az AXA REIM Közép- és Kelet Európáért

felelős vezetője. A másodlagos hitelpiaci

krízis nagyon megváltoztatta a piacot, nagyságrendileg nehezebb most

finanszírozást szerezni mint a válság előtt. A másik következmény

véleményem szerint az újraárazás jelensége, a harmadik pedig a piacra

"visszatérő" ingatlanok. Sok olyan ingatlan van ugyanis, amit

már a piac eladottnak hitt vagy nagyon előrehaladott tárgyalások folytak,

azonban a tranzakciók nem valósultak meg, s az eszközök így most visszakerültek

a piacra. Úgy gondolom, hogy a piaci körülmények valóban drasztikusan

megváltoztak. Még mindig hihetetlenül sok tőke van a piacon, ami keresi

magának az új otthonát, azonban a következő hónapok legfontosabb kérdése a

kockázat árazása lesz, a válság előtti időszakban ugyanis nem megfelelően

árazott a piac. A befektetők éppen ezért most kezdik újragondolni az

árazást és azt, hogy ezt hogyan tegyék a jövőben." (Portfólió)

A

subprime válság nem fog egyik napról a másikra megoldódni. Évekig fog tőle

szenvedni a világgazdaság. És az eszetlen hitelexpanziónak, vagyis a rendkívül

olcsó kiapadhatatlan pénzforrások és felelőtlen felhasználásuk korszakának

jóidőre befellegzett.

2007.11.14. E-Trade krach és a sztárelemzők

Csődpletykák

miatt bekracholt az E-Trade, a legnagyobb online brókercég részvénye.

Nyitásban

kapásból -36%, aztán nap végére -58%. Szinte minden tulajdonos el akart adni,

hogy valami pénzt még kiszedjen a részvényből, és csak az vett, aki abban

bízik, hogy mégsem megy tönkre.

Nem csak

hogy a teljes bull market 5 éves nyereségét visszadta már a papper, de kvázi

totális mélypontra is esett a részvény.

Lássuk

hogyan vélekedtek a wall streeti bankházak sztárelemzői az E-Trade

részvényekről 2007. során, miközben az árfolyam néhány hónap alatt 26

dollárról 4 dollár alá porlott, azaz kb 85%-os veszteséget szenvedett el.

Mellékésen megjegyzem, hogy a tegnapelőtti krach csak kegyelemdöfés volt,

a részvény nyár óta folyamatosan morzsolódott le 26-ról 8-ig, azaz a veszteség

döntó részét (a mínusz 85%-ból 70-et) nem a tegnapelőtti krach okozta,

hanem az elmúlt hónapok drasztikus lemorzsolódása.

Csak STRONG BUY, BUY és HOLD

ajánlások, vagyis ERŐS VÉTEL, VÉTEL és TARTÁS 85%-os esésen keresztül

végig 26-ról 3 és félig. Egyetlen komoly elemző, szakértő, bankház sem volt, aki

eladást javasolt volna. Hát mireföl kapják ezek a kétszázezer dolláros

fizetésüket??? Azért, hogy a szerencsétlen megvezetett befektetőknek

85%-os veszteséget okoztak??? Botrányos és felháborító!!! Ennyit érnek a nagy

bankházak és sztárelemzőik ajánlásai. Nem hogy semmit se, de MÍNUSZ

85%-ot! Tízmillióból másfél lett.

PS: És

az is elképesztő, hogy miközben a legnagyobb online brókercég részvénye

csődpletykák miatt bekrachol, ezalatt a tőzsdeindexek rekordközelben

virgonckodnak, mintha minden a legnagyobb rendben lenne.

2007.11.13. Következő áldozat – Műkincspiac

Van

Gogh, de nincs üzlet. $28-35 millióért próbálták eladni, de nem ment el.

30%-ot

estek a világ legnagyobb aukciós házának részvényei, miután múlt heti impresszionista

árverése csalódást keltett. Ez volt a Sotheby's

történetének harmadik

legnagyobb aukciója, az optimista várakozásokhoz képest azonban csak fele

akkora összeget sikerült összekalapálni. A kikáltásra kerülő

műtárgyak negyede nem kelt el.

A key Sotheby's auction

Wednesday evening netted $269.7 million, below an estimated range of $355.6

million to $494.2 million, which could suggest a slowdown in the market. …

According to JMP Securities analyst Kristine Koerber, approximately 22% of the

lots sold below the expected range, 32% sold in-line, and 20% sold above the

range. Some 26% failed to sell. … Sotheby's took a serious hit on the night. It

had to pay the owners a fixed price on 27 lots, even if the works did not sell.

One expert put the value of guarantees at up to £120 million.

Másfél

évi árfolyamemelkedés egyetlen pillanat alatt összeomlott már a nyitásban.

Sok

jóval nem kecsegtet a hosszú távú kurzus. Ekkora zakózás jellemzően sok

éves visszaesés kezdetét jelentette a műkincspiacon. 1990-ig a japán

piramisjáték, 2000 körül pedig a Nasdaq lufi virtuális milliárdjaiból realizált

pénzek áramlottak a műkincspiacra. Érdekes chart és összefüggés. Könnyen

lehet, hogy a Sotheby's részvénye már jó előre jelzi a tőzsei bull

végét, és a medve piac kezdetét?

PS: A

világméretű műkincsárverési maffiáról csak annyit, hogy év(tized)eken

keresztül összejátszott a két monopolisztikus szereplő, a Christie's és a

Sotheby's. A Sotheby's vezetőjét és legnagyobb tulajdonosát Alfred Taubmant

börtönbe is csukták. A Christie's

vezetőjét csak azért nem kasznizták be, mert brit, és a tárgyalási

idézés után már nem tette be a lábát Amerikába. Aztán a két aukciós ház végül

inkább fizetett a károsultaknak és együttműködtek az ügyészséggel.

2007.11.13. Szlovákia

Európa Unió és Magyarország

(Grafikonok:Portfolio)

No

comment.

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu

Korábbi cikkek olvasása