Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2007.11.12. Crox krach – Egydolláros papucsok 10000-ért

Már Magyarországon

is kaphatók Crocs papucsok. Nemrég láttam egy plázában 10000-ért.

Előállítani szerintem nem kerül többe mint 1 dollár. Egy fröccsentő

GMK sorozatban legyártja egy panelház biciklitárolójában másodállásban. Azt meg

végképp nem értem, hogy az évente megrendezésre kerülő melegparédékon

kívül hova lehet ezeket felvenni???

Szóval

itt egy termék, amit baromi olcsó előállítani és divat lett. Reprodukálni

meg olyannyira egyszerű, hogy ezzel a hamisítók rózsaszín álma vált valóra.

Egy ilyen divattermék jellemzően pár év alatt lecseng, a reprodukált

másolatok pedig elárasztják a piacot és leviszik az árat az előállítási

költség duplájára, azaz 2 dollárra. Nulla hosszú távú perspektíva van egy ilyen

cégben. Pár év és úgy kimegy a divatból, hogy le is húzhatja a rolót, nem kell

majd senkinek. Ezalatt a pár év alatt kellene kitermelni a potenciális

profitot.

Nézzük

ehhez képest mit áraztak a Crocs részvények a csúcson! A részvénytársaság

értéke pár napja 6 milliárd dollár volt. Elmúlt 12 hónap árbevétele 735

millió, nyeresége 150 millió. Tehát az éves nyereség 40-szeresét, illetve az

árbevétel több mint 8-szorosát kellett fizetni ezért a kérészéletű

divatrészvényért. Ez utóbbi Price/Sales mutató olyannyira magas, hogy amelyik cégnek

5-nél nagyobb, az valószínűleg akkor is túlértékelt, ha a halál utáni

életet is belediszkontáljuk. (Jellemzően csak akkor indokolt magas P/S

mutató, ha valami másolhatatlan, monopolisztikus szellemi termékről van

szó.)

Hogy

mennyire sok ez a 6 milliárd dolláros részvényesi érték, arra vegyük példának a

6 milliárdos cégértéket el sem érő Good Year gumiabroncsgyártót. A Good

Year éves árvebétele 20 milliárd dollár, vagyis 37-szer több pénzt kaszál be

mint a Crocs, és tulajdonképpen olyan mintha a világ minden járművének az

egyik kereke Good Year lenne. (Amelyeknek több kereke van, azoknak nyílván

arányosan még több.) És ezeket a gumiabroncsokat bizony pár évente cserélni

kell, vagyis újakat kell venni, míg a Crocs állítólag "elnyűhetetlen".

Hogy ez így van-e, nem tudom, de addig biztos kitart egy pár Kroki, amíg ki nem

megy a divatból, mint a cicanadrág, moncsicsi, márványfarmer, rózsaszín öltöny,

makkos cipő, militari gatya, vagy az idei nyár gülüszemű

rovarnapszemüvege.

Az

elmúlt fél év egyik kedvenc piramisjátéka egyik napról a másikra összeomlott.

Az

automatikus stop loss arra volt jó, hogy 30% bukóval azonnal ki lehessen

szállni a későbbi felezés helyett.

Fél

évnyi piramisépítés "munkája" pár nap alatt semmivé foszlott. Irány a

pince, aztán pár év múlva le is lehet majd húzni a rolót!

2007.11.12. A subprime mindenhol ott van – Az

ingatlan-hitelválság globális hatásai

Az

elmúlt 8 hónapban szinte a subprime hitelválság magyar tudósítójává váltam.

Főleg azért erőltettem ezt a témát, mert fél évig szinte senki nem

vette ezt elég komolyan, a jéghegy csúcsa miatt senki nem aggódott, pedig a

válság még sokkal tovább fog mélyülni, a világgazdaság pedig évekig fog még

emiatt szenvedni. A subprime elől nem lehet elbújni. Mindenhol ott van, mindenre

kihat. A pénzügyi szféra egyetlen szereplője sem immunis. Ugyanúgy

fertőzöttek az európai bankok, biztosítók, nyugdíjalapok, de még a kínaiak

is. Sőt, a magyar bankok és pénzpiaci alapjaik sem mentesek ezektől.

A közvetett hatás pedig mindenhová elér.

Lássunk

is erre egy tipikus példát! 2007. március 12-i cikkemben írtam először a

subprime hitelválságról, a New Century Financial csődjéről, és hogy

ez komoly válságot fog eredményezni. A New Century fizetésképtelensége miatt

minden létező eszközét kénytelen értékesíteni a csődeljárás folyamata

során. Egész véletlenül láttam meg az alábbi hírt a Portfólión:

2007.11.05 08:18 Amerikai

kiárusítás Romániában: Újabb bukaresti ingatlanját értékesítette a New Century Holdings

(NCH) amerikai ingatlanalap. A Ziarul Financiar értesülései szerint a

Cotroceni Park 50%-áért 78.8 millió eurót fizetett az Africa Israel. Az NCH

az elmúlt 10 év egyik legaktívabb ingatlanalapja volt Romániában, ebben az

évben azonban jelentős értékesítésekbe kezdtek. A portfóliójukból eddig

kb. 67 millió euró értékben adtak el ingatlant 2007-ben. Cotroceni Park egy

multifunkcionális fejlesztés, melyben a tervek szerint helyet kap majd egy

bevásárlóközpont, négy irodaépület és egy szálloda. Az egész projekt 200 ezer

négyzetméteres beépítést jelent.

Miről

is van itt szó? Arról, hogy az amerikai ingatlanhitelezési-lufi expanzió egy

idő után globálisan is terjeszkedni kezdett. Az üzleti modellt és a

könnyen jövő forrásokat és a profitokat pedig kiterjesztették külföldi projektekre

is. Ezek az eröltetett projektek pedig ingatlan-beruházási hullámot okoztak

Amerikán kívül is, például Romániában is. [Természetesen nem biztos, hogy ezek

mind rossz projektek. Elképzelhető, hogy az eröltetett menet épp egy

kedvező konjunktúrával párosult. Ez most a cikk szempontjából mindegy.]

Most viszont az amerikai anyacégek összeomlásával ezektől az ingatlanoktól

és beruházásoktól kénytelenek megválni és értékesíteni, hogy az amerikai

hitelezők legalább részben a pénzükhöz juthassanak a csődeljárásban.

(Természetesen a New Century csak egyike a sok bedőlt

jelzáloghitelezőnek, nem egymaga okozza a hitelválságot. Csak azért vált

legendássá, mert ő volt az első nagy szereplő, aki

fizetésképtelenné vált, és mint első bedőlt dominó indította be a

láncreakciót.)

Némileg

hasonló globális gyarmatosítás zajlik nálunk is. A brutális spanyol ingatlanláz

[lakásártöbbszörözés]

után a spanyol ingatlanfejlesztők Budapesten és Magyarországon is

megjelentek forrásaikkal, tőkéikkel, kapacitásaikkal, építészeti

tapasztalatukkal, és szintén eröltetett menetben végeznek beruházásokat. Ha a

spanyol ingatlanlufi kidurran, és a spanyol anyacégek is gondba kerülnek, akkor

valószínűleg a spanyolok magyarországi gyarmatosítása is kényszerű

véget ér.

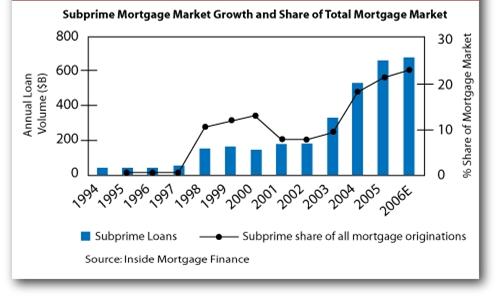

(Grafikon:

Portfólió)

2007.11.09. Újabb szarkupac –

Ezúttal a Citibank vezetője fulladt bele (2)

Na

megszólalt a szaudi herceg a 3.6%-os pakkjával:

"Let

me tell you the facts. Basically when Citigroup pre-announced the $6 billion

writeoff, Chuck Prince called me within five minutes of the announcement and

informed me of that loss and I told him bluntly and openly, "Is this the

end of the story? Did you think of everything?" His answer was "yes"

and he expected normalization in the fourth quarter. So obviously, this gave me

comfort that this was a onetime event and only an aberration and I backed off.

But what happened two or three weeks later, another $8 to $11 billion

additional write-off, the situation changed completely. You cannot come to the public and say that

this normalization is expected in the fourth quarter and then three weeks

later, not three months later, you come and say there is an $11 billion

writeoff. This is unacceptable. I am extremely disappointed with Chuck Prince

and I believe that Chuck Prince let down the shareholders completely. Citibank

did not conduct itself in the right way. The risk-management situation was very

wrong at Citibank."

PS: Q: You once said that you would hold

your Citi shares forever. You still stand by that?

A: I will sell nothing. We are selling nothing.

2007.11.05. Újabb szarkupac –

Ezúttal a Citibank vezetője fulladt bele

Alig

telt el pár nap előző cikkem óta, és máris előbukkant egy újabb

11 milliárd dollárnyi veszteséget tartalmazó szarkupac. Hol is tartunk most

szumma? Az állítólagos semmiből már 40-45 milliárd dollár veszteség lett.

Portfólió

és CNN híreiből a lényeg dőlt kékkel:

"Az elmúlt egy hétben már a

második vezérigazgató kényszerült távozásra az amerikai másodlagos

jelzáloghitelpiac összeomlása következményeként. A Merrill Lynch után most a

Citigroup elnök-vezérigazgatója is távozik, mintegy négy éves szolgálatot

követően. Ugyanakkor a társaság bejelentette, hogy további 8-11 milliárd

dollár közötti veszteségleírásra kerülhet sor a folyó negyedévben annak

ellenére, hogy három héttel ezelőtt még a menedzsment azt nyilatkozta,

hogy a negyedik negyedévben már nem jelentkeznek a hitelválság hatásai."

Tehát ami

józan paraszti ésszel teljesen nyílvánvaló volt 2007. március 12-én a New

Century csődjével, vagyishogy az egész subprime hitelezés

szőröstől bőröstől össze fog omlani, azt 6 hónapon

keresztül a Citibank teljesen figyelmen kívül hagyta, szőnyeg alá söpörte,

elhallgatta, eltitkolta, elsikkasztotta. Fél évig azt állították, hogy nincs

semmi gond, minden rendben, és semmi hatása nem lesz a subprime hitelválságnak.

327000 ember dolgozik a Citibanknál. Fél évig ezek közül nem volt egyetlen egy

sem, aki előállt volna azzal, hogy "Hé górékáim, nincs esetleg valami

gond ezzel a subprime lendinggel itt a házunk táján???" A világ legnagyobb bankjánál nem volt senki,

aki észrevette volna ezt a triviális és brutális 17 milliárdos veszteséget, és

közölte volna a részvényesekkel, hogy azért van itt egy "kis" bibi,

miközben év eleje óta percenként hangzik el a hírekben hogy "subprime

hitelválság" ??? Hát akkor a Citibanknál vagy mindenki hülye, vagy

mindenki konspirációs sikkasztás bűncselekményét követette el.

Egy hónapja

aztán elismerték, hogy a semmi helyett azért lesz némi veszteség a subprime

miatt. A két hete közzétett gyorsjelentésben pedig beismertek 3 milliárd dollár

subprime veszteséget, és másik 3 milliárd bukót:

"Citi announced $3

billion in writedowns because of bad subprime bets and tighter credit market

conditions. Citi has revealed losses

totaling just under $6 billion, including $3 billion for defaulted loan

provisions…. "I would say this quarter's performance was well below our

expectations and frankly surprising," Prince [the CEO] said during a conference call

following the release of the results.

Meglepődött a

menedzsment??? Hát ha erre nem számítottatok faszikáim, akkor hülyék vagytok

mind a 327 ezren. És még csak ezután robbant fel a bomba: Most két héttel a gyorsjelentés után kiderül, hogy mégsem

3+3 milliárd a bukó, hanem valószínűleg kb 10-zel több, azaz 14-17

milliárd dollár a veszteség.

"Két hete a

gyorsjelentésben is azt közölték, hogy minimális hatása van a subprime-nak,

és a következő negyedévre már újra vissza is zökkennek a normál

kerékvágásba. … A Citigroup vezetősége szerint a negyedik negyedév

eredményeire már nem lesz hatással a hitelpiaci válság. Az elemzői

konszenzus szerint a folyó negyedévben 1.09 dollár körül alakul az egy részvényre

jutó nyereség 25.8 milliárd dolláros bevétel mellett, míg a teljes 2007-es

üzleti évben 3.8 dollárra rúghat az egy részvényre jutó nyereség 97.7 milliárd

dolláros bevétel mellett."

Ez a

nyílvánvaló gátlástalan hazugság nemhogy a 3 hónap múlva esedékes

következő gyorsjelentésig, de 3 hétig sem bírta ki. És ezzel a 2007-es

évre várt 20 milliárdos nyereséget és EPS-t kapásból le is felezhetjük. A

"olcsó" 10-es PE-ből pedig egycsapásra máris drága 20-as lett.

Jó esetben. Hiszen ki tudja mennyi szar van még raktáron a világ legnagyobb

bankjában.

És

ugyanazzal a szánalamas mentegetőzéssel próbálkoznak, mint a Merrill

Lynch, vagyishogy az egészről csakis a főnök, Chuck Prince tehet, és

hogy most őt kirúgták, majd minden baj távozik vele együtt. "Prince, 57, was paid just

under $26 million in salary, bonus, stock and other benefits, according to

Citi's filings." Ennyi pénzért, vagy O'Neal 8 milliárd forintnyi éves fizetéséért én is szívesen befogtam volna a

pofámat, és nyugodtan rám is kenhették volna a szart. Mást nem is kellett nekik

csinálni. Csak kussolni. És valószínűleg a börtönt is megússzák.

PS:

Kíváncsi lennék mit mond most a szaudi herceg, aki a Citibank legnagyobb

tulajdonosa. Pár éve azt mondta, hogy "Vi vill nevör szell it! Vi vill

nevör szell it!", azaz SOHA nem adja el a Citibankot. Oké, rendben,

megértettük, hogy soha nem adja el. De venni se sok értelme volt az elmúlt 10

évben.

2007.10.29. Kenjük rá a szart a

négerre!

Stanley

O'Neal, a Merrill Lynch vezetője eltapsolt 8 milliárd dollárt.

"Egymaga."

Fél éve,

március óta mást se hallunk a nagy bankházaktól, minthogy semmi komoly hatása

nem lesz a subprime hitelválságnak. Aztán mostmár ott tartunk, hogy ez a semmi

ideáig már 30 milliárd dolláros veszteség beismerésére késztette őket. (És

ez természetesen még mindig csak a jéghegy csúcsa, az a veszteség, amit már nem

tudnak tovább rejtegetni, titkolni, halasztgatni.)

"A múlt heti bejelentés

szerint a Merrill 8,4 milliárd dolláros harmadik negyedéves leírása a

mindenkori legnagyobb pénzügyi veszteségnek számít, amelyből 7,9 milliárd

dollár jelzáloggal kapcsolatos eszközök újraértékeléséből ered. A Merrill

Lynch & Co veszteségessége után nem csak a jövedelmezőségtől, de

ügyvezető igazgatójától is megválik a negyedévben, hiszen a jelenlegi

igazgató, Stan O'Neal várhatóan ma adja be lemondását. … A világméretű

hitelválság, amelyet a másodlagos jelzálogok értékzuhanása és a

hitel-visszafizetési megbízhatóság csökkenése váltott ki, immáron 27 milliárd

dolláros károkat okozott a pénzügyi szektorban, köztük az UBS AG svájci banknak

is. A 3,4 milliárd dollár veszteség miatt a befektetési részleg vezetője

múlt hónapban lépett ki. A Citigroup Inc ügyvezetője is a

jelzálogveszteségek miatt mondott le." (Tőzsdefórum) "A Merrill Lynch & Co. októberben

közzétett profit warningjában még 5 milliárd dolláros veszteségleírást jósolt,

amelyet a befektetők meglehetősen pozitívan fogadtak akkor, hiszen

úgy vélték, hogy végre tisztában lehetnek azzal, hogy mekkora vesztesége

származott a cégnek subprime kitettségéből." (Portfólió) Méghogy tisztában lehetnek, hogy

mekkorák a veszteségek??? Japánban 17 éve szenvednek a bankok a befagyott

hitelek veszteségeitől. Majd ha az utolsó 30 éves jelzálogszerződés

is lejár 2037-ben, akkor majd mérleget vonhatunk, hogy mekkora is a veszteség.

Addigis óvatos becslések szerint maradjunk annyiban, hogy több száz milliárd

dollár. "O'Neal took center stage last week when

Merrill announced that it took a $7.9 billion writedown on the value of its

investments, due primarily to problems in subprime mortgage holdings.That

announcement came only three weeks after the company had estimated that the hit

would be about $4.5 billion. What on earth happened that caused the brokerage

to suddenly find another $3.4 billion of losses? … Including salary and annual

bonuses, O'Neal took home a total of $46 million in compensation in 2006. …

O'Neal was born into poverty in Wedowee, Ala. He worked as a young boy picking

cotton on a family farm, while his mother worked as a cleaning lady. " (CNN)

Visszaesett

a részvény oda, ahol már 4 éve is volt.

Az egész

Wall Street akkora szarkupacot gyűjtött össze, hogy majd bele fulladnak. A

pénzügyi szféra összes szereplője tele van a több ezer milliárdnyi

irreális könyvértéken nyílvántartott bóvli hitelderivatívokkal, melyek piaca

befagyott, az instrumentumok értékesíthetetlenek és értékelhetetlenek,

cashflowjuk többszörösen bizonytalan, bonyolultságuk átláthatatlan, fizetési

garanciájuk behajthatatlan. Nyílvánvalóan hatalmas gebasz van, ha 30 milliárd

dollárnyi veszteséget már kénytelenek voltak elismerni a wall streeti

szarkeverők, miközben fél éve azt szajkózzák, hogy semmi hatása nem lesz a

subprime válságnak. De a Merrill Lynch már meg is adta a magyarázatot, hogy ki is

ezért a felelős: Stanley O'Neal, a Merrill Lynch vezetője, aki

eltapsolt 8 milliárd dollárt. Egyedül. És ebben sem az igazgatóság, sem a

félszáz vice president, sem a sztárelemzőik, sem neves közgazdászaik, sem

a könyvvizsgálók, sem a többi 53600 Merrill Lynch dolgozó nem tudta

megakadályozni. J

Már

eleve abszurd, hogy egy fekete fickót tesznek a legnagyobb befektetési bank

élére, és majd egy néger fog dirigálni a többi zsidónak. Olyan mintha a 100

Tagú Cigányzenekarnak kínai prímása lenne. Nyílván egy báb, akire most

természetes egyszerűséggel rá lehet kenni a szart.

2007.10.28. Marc Faber

KLIKK IDE A VIDEÓHOZ,

MELYBEN ELŐÁLL FABER A FARBÁVAL!

A nagy

tőzsdei színjátékban nagyon kevés emberre érdemes figyelni. A nagy

bankházak hangadóira például szinte semennyire, hiszen azok mind abban

érdekeltek, hogy minél tovább menjen az intézményesített színjáték, minél

jobban pörögjön a jutalékgyár, minél tovább manipulálhassák a plebszet, amelyek

előtt ők maguk futnak és aratják le elsőként a termést. Aki

viszont nem tartozik a nagy bankházak holdudvarába, az nehezen kerül

médiafókuszba. Ezeknek az igazi guruknak saját maguknak kell kiharcolni

státuszukat a tőzsde hektikus hullámai által korbácsolt vizeken.

Alapjában

véve is, de a 2007-es évben különösen, leginkább Marc Faber nézeteivel értek

egyet. Ezúttal szinte majdnem mindenben. Az általa említett dolgok egy

részéről én magam is írtam már, de a többi téma is jóideje várakozik már a

tarsolyomban, amelyekről érdemes (és talán érdekes) lenne írnom. Ebbe a

félórás beszélgetésbe a Bloomberg egyetlen igazán értelmes

műsorvezetője, Pimm Fox próbálja beletömöríteni Marc Faber

mondanivalóit.

Pár

hónapja egy másik gururól, Jim Rogersről is esett szó nálam. A napokban az

ő rövid helyzetértékelését is hallhattuk, melyben persze semmi újdonság

nincs a részéről. (Bár az már inkább abszurd humor kategória, hogy annyira

temeti a dollárt, hogy hamarosan eladja a házát és a bútorait is, és a pénzt

átváltja dollárból más valutába. Egy érdekes riportban pár éve szerényen de

elégedetten mutatta be 1000 m2-es manhattani luxuslakását, melynek 17

szobájának mindegyikében van kandalló, és mindegyik tele van

műkincsgyűjteményével. Ha ennyire nem bízik a dollárban, ahhoz azért

nem kell eladni a házát és bútorait. Elég egy klikkelés, és a derivatív forex

piacon azonnal bármit lefedezhet vagy spekulálhat. :-)

JIM ROGERS VIDEÓHOZ KLIKK

IDE!

Marc

Faber és Jim Rogers

2007.10.22. Magyar subprime lending

– "500% hozam. Az árak növekedése nem

lehet kérdés."

Először

nem akartam hinni a szememnek, amikor megláttam az alábbi cikket a Portfólión:

Ingatlanbefektetés

hitelből - nem úri passzió 2007.10.19 16:27

2007.

végén, amikor az egész világgazdaság a felelőtlen subprime hitelezésbe

látszik belerokkanni, akkor ezek a magyar csávók előállnak tök ugyanezzel,

mint valami új, innovatív befektetési csodafegyverrel, amivel szerintük bárki

könnyedén 500% hozamot fog tudni elérni.

Hát hol

élnek ezek??? Átaludták az elmúlt 5 évet???

Hahóóóó!

Ébresztő! 2007-et írunk! Nem hallják percenként a tőzsdei, gazdasági

és ingatlanpiaci hírekben, sőt a RTL Klub híradóban, hogy pont emiatt

mekkora pénzügyi és ingatlanpiaci válság van??? Ez a "bomba üzlet"

subprime hitelezési koncepció a 30 éves hitelezési ciklusnak már az első

éveiben összeomlott [omlik össze a szemünk láttára] életképtelensége miatt. (És még

20-25 évnyi szenvedés van még hátra a futamidőkből.) Ezekután most

ezek a magyar csávók újra előállnak ugyanezzel???

NÉHÁNY IDÉZET A PORTFÓLIÓS

CIKKBŐL: Csak idő kérdése, hogy az

újépítésű lakások alsó ára Budapesten is áttörje a négyzetméterenkénti

ötszázezer forintos szintet - mondják az Elephant Holdingnál. … Mivel jelenleg még háromszázezer

forintért - vagy az építkezés kezdeti szakaszában akár ennél olcsóbban is -

lehet lekötni lakást, egyre időszerűbb ingatlanbefektetésben

gondolkozni, akár hitelből is. … Négy évvel ezelőtt a

bankok csak annak adtak jelzáloghitelt, aki 40-50% önerőt le tudott tenni

az asztalra. 2005-ben már elég volt 20%, ma már több bank jelzáloghitel

portfoliójában megtalálható a 0%-os konstrukció. "És ez közel sem

minden" - emelte ki a Zaragoza Kert és a Vigo Ház pénzügyeit igazgató,

Csikós Balázs - "még a közelmúltban megjelent legújabb finanszírozási

megoldások (pl. 5 éves türelmi idő, 40 év futamidejű jelzáloghitel)

is csupán előjelei a hitelpiac átalakulásának. Nemsokára akár 100 évre

vehetünk fel jelzálog hitelt, de az is elképzelhető, hogy azt mondjuk a

bankunknak: egyáltalán nem szeretnénk tőkét törleszteni." … Pálinszki Iván, a Portfolio Money

hiteltanácsadó cég vezetője szerint éppen a hitelfelvétel ténye teszi az

újépítésű ingatlanbefektetést vonzóvá. A banki finanszírozás nyújtotta

tőkeáttéttel miatt ugyanis az elérhető hozam sokszorosa lehet az

ingatlan valódi érték növekedésnek … 10 éves hozam 500% … Az árak megkétszereződését körülbelül nyolc-tíz

évre teszi Zelei Zoltán, az Elephant Holding értékesítési vezetője,

aki szerint a drágulás mértékével ugyan lehet vitatkozni, de az árak

növekedése nem lehet kérdés. … Zelei szerint elképzelhetetlen, hogy a hazai árak tartósan a régiós piac alatt

maradjanak és hosszabb távon megvan az esély a felzárkózásra a jóval magasabb

árakat diktáló Nyugat Európai szinthez.

Dettó ugyanaz a

bepalizós szöveg, mint amivel a vérszívó subprime ügynökök loholták bele a buta

amerikaiakat ugyanilyen konstrukciókba. Elképesztő kijelentések 100%

garantáltnak beállítva. 10% önrésszel kalkulálva 500% hozamokat vízionálnak.

Csak mellékesen jegyzem meg, hogy ilyen feltételek esetén, ha netán mégsem

emelkedik az ingatlan ára az első évben, akkor a kamatok kb már le is

darálnak a 10% saját tőkének megfelelő összeget, tehát az eddig

befektetett pénzünk felét már el is buktuk. Ha meg 10 év alatt fognak duplázni

az árak, ahogy a cikkben jósolja az egyik ficek, akkor az csak évi 7% növekedésnek

felel meg, amennyibe legalább kerül a kamatköltség is, tehát nulla nyereséggel

járna a konstrukció. Nyereség csakis akkor képződik ilyen konstrukciókon,

ha a kamatköltségnél jobban emelkedik az ingatlan ára. Tehát magyar

viszonylatok között legalább évi 10% lakásáremelkedés szükséges. (Mondjuk ha

kiadjuk a lakást, akkor a befolyó nettó bérleti hozamot is hozzáadhatjuk, ami

Mogyoróországon viszont elég alacsony.) Ha viszont a hitelköltségnél

alacsonyabb a lakásáremelkedés (plusz az esetleges bérleti hozam), akkor a

tőkeáttétel miatt piszok gyorsan darálja le a kamatköltség a

tőkénket. És miért "elképzelhetetlen", hogy a magyar árak a régiós átlag alatt maradnak?

Ha egyszer ÁTLAGról van szó, akkor vannak az átlagnál magasabb és alacsonyabb

árú részpiacok is, nem? Miért ne lehetnének pont a magyar árak alacsonyabbak a

nulla GDP növekedésünkkel, 10%-os költségvetési hiányunkkal, adóemelésekkel,

megszorításokkal, APEH ÁVH-val? Az exponenciálisan növekvő

rezsiköltségekről nem is beszélve. És egyébkéntis miért kellene

mindenképpen emelkedni az ingatlanáraknak? Japánban 15 évig egyfolytában

csökkentek az árak míg végül ötödére estek. Budán meg már most is félmillióért

akarja mindenki eladni a 160 ezerért

felépített lakásokat.

De amúgymeg tök

felesleges ezen morfondírozni, hiszen ilyen subprime válság után egyetlen bank

sem lesz, amely ilyen feltételekkel (0-10% önrész + 5 év teaser rate) nyújtana

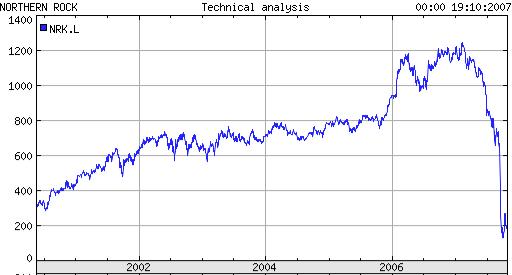

hitelt magyar ingatlanspekulánsoknak. Az egyik ilyen hazárdőr bank, a brit

Northern Rocknál az ingatlan értékének 125%-ára is lehetett hitelt felvenni,

vagyis az ingatlant önerő nélkül ingyen lehetett vinni, ráadásul az

ingatlan értékének 25%-ának megfelelő plusz készpénzzel is megdobták az

embert, hadd költsön a brit barom, mondván pár éven belül úgyis több mint

25%-kal emelkednek az ingatlanárak, tehát úgysem bukhat rajta a bank. Aztán az

ilyen puszi fedezetű hitelek miatt végül effektíve csak csődbe ment a

Northern Rock.

2007.10.16. Egy kis kijózanító

– Ericsson –24%

…hogy a

tőzsde azért nem habostorta.

Stop

loss ezúttal is csak annyit ért, mint halottnak a csók. Kapasból 4 éves

mélypontra küldte az árfolyamot a mai terített betli.

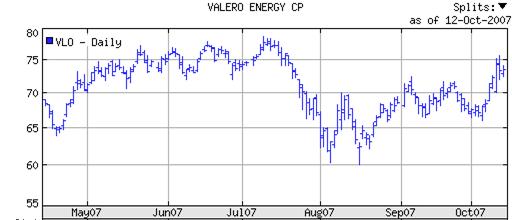

2007.10.15. Totális idiotizmus

az olajpiacon (is)

Már

sokszor említettem, hogy a tőzsdei olajáraknak semmi köze a valós

olajkereslethez, kínalathoz, hiszen effektíve nincs is fizikai teljesítés,

hanem csak egy virtuális kaszinójáték az egész, ahol senki se akar valódi

olajat venni, se olajat eladni, hanem csak papíron pénzre játszani. Csak sajnos

ennek a virtuális nyereményjátéknak a virtuális árai határozzák meg a valós

olaj árát is, egyszerűen azért, mert a spekuláció már ezerszer nagyobb

mint a valódi olajkereslet. Ezt az

idiotizmust példázza az is, hogy most ott tartunk, hogy a finomítói marzs,

vagyis a benzin és az előállításához szükséges nyersolaj árkülönbözete

szinte nullára csökkent, vagyis jelenlegi árakon (hacsak nincs valakinek

fedezeti pozíciója korábbról) nem éri meg nyersolajból benzint

előállítani. Micsoda??? Hogy a fenébe lehetséges ez??? Úgy, hogy miközben

a 10-15 dolláros költséggel kitermelt olaj tőzsdei árfolyama folyamatosan

emelkedett, és már a 80 dolláros tőzsdei árakhoz igazítják, ennek ellenére

a benzinkutaknál a benzin árjegyzése nem emelkedett, hanem még le is

morzsolódott.

Kékkel 1

hordó nyersolaj ára a bal skálán, pirossal 1 gallon benzin átlagos tankolási

ára az USÁ-ban a jobb skálán.

Oil

futures jumped above $84 a barrel for the first time ever during trading

Friday, and they're up more than 20 percent since August. But gasoline prices

have moved the opposite direction. Since peaking at $3.23 a gallon in late

May, pump prices have declined to an average of about $2.76 a gallon nationwide

for regular unleaded, according to AAA and the Oil Price Information Service.

Add all that up and the result has been a startling decline in domestic refining

margins. They plunged from a record of $37.40 a barrel in May, when

gas prices were peaking and oil futures traded around $65 a barrel, to $2.90

a barrel on Oct. 1, according to Barclays Capital PLC. On Friday, the

average margin hovered around $6.

Tehát

tizedére csökkent a finomítói árrés, és ilyen árak mellett tulajdonképpen

pillanatnyilag veszteséges a finomítói iprági körenyezet. Mindezek ellenére

ugyanúgy veszik a finomító részvényeket, mint a cukrot…vagyis mint az olajat,

és ugyanannyi a finomítók részvényárfolyama most 3 dolláros finomítói marzsnál,

mint májusban volt 37 dolláros rekord finomítói árrésnél.

Közgazdaságilag

ez az egész olajidiotizmus egy nonszensz. Minden ellentmond mindennek. Milyen

kamu magyarázatokkal, alibi indokokkal állnak mindig elő a 70-80 dollárig

menetelő olajra? Most nem is az elektromos vezetékek között ugrabugráló

mókusokra gondolok, akik rövidzárlatokkal fenyegetik meg az egész világ

olajtermelését. Igen, ez most halál komoly, volt hogy a mókusokkal kezdték el

megmagyarázni a 70 dolláros olajárat. Aztán jönnek mindig azzal, hogy kevés

LESZ az olaj, kevés LESZ az olaj, kevés LESZ olaj. Aztán valahogy mindig és

mindig elég LETT az olaj, és a nyersolajkészletek folyamatosan növekednek és 8

éves csúcsokon vannak a szezonnak megfelelően.

USA

kereskedelmi olajkészletei (millió hordó)

Aztán

jönnek mindig azzal az alibikifogással, hogy szűkek a finomítói

kapacitások. Ezt már alapból sem értem, hogy akkor a nyersolajnak miért kellene

emelkednie, hiszen ha a fínomítói kapacitás kevés, akkor elvileg az

alapanyagból vagyis a nyersolajból relatív túlkínálatnak kell lennie. No és ha

állítólag ennyire szűkek a finomítói kapacitások, akkor hogy eshet nullára

a finomítói árrés, a crack spread, és válhat veszteségessé a finomítói

környezet, amikor állítólagosan finomítói szűkkeresztmetszet van, vagyis

ponthogy a benzin árának kellene legjobban emelkednie??? Hát ilyen állítólagos benzintúlkeresleti

környezetben a finomításnak a világ legnagyobb haszonkulcsú üzletének kellene

lennie!! Most akkor mi a fasorról hablatyolnak össze vissza az elemzők

mókusokról meg szűkös finomítói kapacitásokról meg csökkenő

olajkészletekről??? Miről kamuznak ezek össze vissza??? Saját

maguknak is ellentmondanak ezek a kamu alibiindokok.

Eddig

minden állítólagos magyarázat gagyi kamu alibikifogás volt. Emlékezzünk csak a

Katrina és Rita hurrikán idején, amikor tényleg akadozva ment a termelés, az

OPEC saját készleteiből 3 hónapig korlátlan mennyiséget ajánlott fel

bárkinek, akinek szüksége van olajra. Senkinek nem kellett egyetlen hordó sem.

A helyzetre való tekintettel megnyitott USA stratégiai készletéből is alig

kértek pár millió hordót az olajcégek logisztikai könnyítés céljából. Nem

kell az olaj senkinek. Csak az olajsorsjegy-nyereményjáték. Az viszont

nagyon. (Van vagy fél tucat magyarországi befektetési alap is, amelyek

olajsorsjegy-nyereményjátékot játsznak Kovács urak, Józsi bácsik és családjaik

pénzén több milliárd forint értékben.)

NYMEX

tőzsdei olaj forgalma és október hónapra fizikai teljesítére maradt

mennyiség kifutáskor:

3952

kontraktus, azaz kevesebb mint 4 millió hordónyi olaj kerül fizikai

teljesítésre egész október hónapban. Vagyis napi 130 ezer hordónyi valódi olaj

cserél gazdát ebben a hónapban a new yorki olajtőzsde által, miközben a

forgalom napi 4-500 millió hordó. Ugyanerre az amerikai olajra a londoni

tőzsdén is lehet kereskedni, megfordul ott is napi 200 millió hordó. Emelllet

pörög napi 2-300 millió brent is. Szóval napi átlag 1 milliárd hordó körüli

spekulatív tőzsdei forgalomból maradt alig több mint százezer fizikai

teljesítésre. Tizezerszeresen nagyobb a spekuláció mint a valódi igény. Ez a valódi magyarázat az olaj emelkedésére,

a relatív kicsi piacra áramló aberrált mértékű spekuláció. Értékben kicsi

a világ olajfogyasztása (nap 80-90 millió hordóval is csak 6-7 milliárd

dollár), ezen belül icipici a tőzsdei olaj iránti kereslet (napi 1 millió

hordóval is kevesebb mint 100 millio dollár), és ehhez képest több ezer

milliárd dollár spekulatív tőke próbál nyerészkedni a globális

kaszinókban, amiből csupán pár tízmilliárdnyi áramlik a határidős

olajkaszinóba, és az már százszoros és ezerszeres spekulatív pumpálást okoz. (Olyan

ez, mintha a Humet részvényekre nem napi tízmilliós kereslet lenne, hanem 100

milliárd. Civin úr meg rövid úton lenyomná Bill Gatest :-)

És

mennyibe is kerül az olaj és a benzin előállítása valójában? Az oroszok a

nagyobb nehézségek árán kitermelhető olajukat kihozzák 15-20 dollárból. Az

arabok meg csak leszúrnak egy botot bárhol a sivatagban, aztán jön fel magától.

A norvégok annyit kaszálnak az olajon, hogy 18 éves korban állampolgári jogon

ingyen jár a lakás. (Nem gagyi, hanem válogathat, hogy hol és milyet szeretne.

Nem kell dolgozni sem, mindenkit eltartanak, a drogosoknak meg még szükséges

drogot is biztosítanak, nehogy valami rosszat csináljanak.)

Volt egy

érdekes riport a Panorámában pár hónapja, hogy Iránban is fel kellett emelni a

benzin árát, mert emelkedtek a költségek. Megemelték a benzin árát több mint

10%-kal. Az eddigi valami 8 dollárcentnyi árról 9 centre emelkedett 1 liter

benzin ára. Kevesebb mint 20 forintra. Vagyis hordóban számolva kevesebb mint

15 dollárba kerül egy hordó benzin tankolása a benzinkutaknál,

olajkitermeléssel, külföldi finomítással, visszaimportálással, szállítással,

benzinkút költségeivel, haszonkulcsokkal, profittal…. Tokkal, vonóval,

szélvédőmosással 15 dollár/hordó áron lehet nyomatni a kocsiba a benzint a

kutaknál. És ráadásul Iránban drágább a benzin, mert Irán nagyrészt benzin

importra szorul, ugyanis hiába van olaja, speciál Iránban tényleg nagyon

gyengék a finomítói kapacitások. Benzinszükségletét nagyobb részt külföldön

kell finomíttatnia. Vicces, mi?

És ugye

itt van ez a Közel-Keleti para. Ovodás korom óta mást se hallok a hírekben,

mint hogy ott állandóan lőnek, robbantanak meg háború van. A zsidók

letakarítottak mindenkit a környéken, ezért gyűlöli is őket mindenki

arrafelé. "Bejrutban pokolgép robbant" minden nap … jött Iránban az

elsöprő forradalom… Afganisztánba bevonultak a szovjetek… 80-as éveket

végigháborúzta Irak és Irán… aztán lerohanták Kuvaitot az Irakiak… aztán az

amerikaiak lebombázták Irakot… jöttek a tálibok és az "Alkaloida"

terroristák… aztán az amerikaiak lerohanták Afganisztánt… megdöntötték

Szaddamot… Ez az egész Közel-Kelet fél évszázada folyamatosan egy puskaporos

hordó. Itt ez a normál helyzet, ebben környezetben termelik ki az olajat már

félszáz éve. Izraelnek, Pakisztánnak és lassan mindenkinek a környéken

atombombája van. Mostanában meg ugye Irán az aktuális parázás oka Hát akkor és azt bombáz le Amerika, amit csak

akar. Attól még az olaj ugyanúgy folyni fog, mert mindenkinek ez a létérdeke.

Méghogy Irán fog majd fenyegetni az olajjal??? Hát azonnal megbénítanák saját

magukat. Irán szorul rá legjobban a benzinimportra. Ha elkezdenék zárogatni a

csapokat, megbénulna az egész ország, az iráni vezetők meg pillanatok

alatt elvesztenék hatalmukat. Rosszabb esetben még a fejüket is.

Szóval

kamuzás és alibi kifogások, csakhogy minél több embert rángassanak be a

globális olajszínjátékba azok, akik nyerészkednek a piramisjáték által.

PS: És

ugyanez az idiotizmus van már szinte minden instrumentumban. Évek óta

agyonhajszolt spekulatív trendek, túlfeszített pilótajátékok, amelyek alól már

rég kifutottak a fundamentumok.

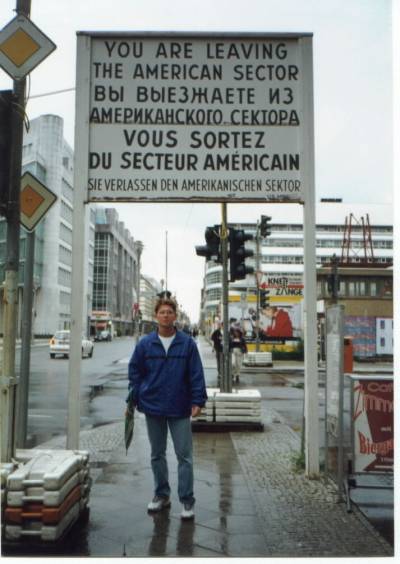

2007.10.03. Freiheit

Westernhagen -

Freiheit (Klikk ide!)

A Brandenburgi

Kapu és a berlini fal nyugati oldala 1989-ig.

A fal

helyén. Szabadság.

Aki nem

élt akkor és ott, az el sem tudja képzelni milyen kegyetlen volt a kettéosztott

Berlin. Kettévágták a várost, rokonokat, barátokat, szerelmeket. 30, sőt

több mint 40 évig. Átjárás nincs, mindenki marad a falnak azon az oldalán,

ahova született. Aki megpróbált átszökni, lelőtték. Jobb esetben 5-10 év

börtönnel megúszta. Borzalmas, ha egy ilyen természetes dolog, mint a

szabadság, korlátozva van. Csak akkor érezzük igazán mennyire nagyon fontos, ha

elveszik tőlünk. Ezt talán a berlinieknél jobban nem is érzi át senki. És

hihetetlen érzés átsétálni vagy áthajtani kocsival a város jelképe, a

Brandenburgi Kapu alatt, amelyet még megközeliteni sem lehetett 40 évig.

Checkpoint

Charlie, az egykori központi határátkelőhely, ahol emberek százait

probálták nyugatra csempészni. Ma már egy átlagos utcakép, csak a tábla

emlékeztet.

A

szabadság határtalan érzés. Becsüljük meg és éljünk vele, ha már nekünk végre

megadatott a lehetőség, hogy szabadságban élhetünk!

2007.09.30. Welcome to Miami – Már csak féláron lehet

eladni a lakásokat

Mivel az

amerikai ingatlanlufi továbbfújódására már semmi remény, ezért aki csak teheti,

próbálna szabadulni a befektetési céllal vásárolt/épített házától, lakásától.

De valódi otthont kereső vevő ilyen árakon már nincs, a spekulánsok

nyakán maradtak az ingatlanok. A hatalmas ingatlanspekuláció milliós

nagyságrendben gerjesztett házépítéseket, azonban ez a többletkínálat a spekulációs

kereslet kifulladásával ilyen magas árakon már nem talál fizetőképes valós

otthonkereső vásárlókat. Ilyen magas árakon eladhatatlanok a lakások. Aki

viszont el akarja adni, vagy kénytelen eladni, annak a drága árakból jócskán

engedni kell.

Miami

központjában most vadi új part menti luxuslakásokat próbáltak árverésen

értékesíteni, azonban az eredeti ár feléért tudták csak eladni azokat.

Miami ingatlankrach

videohoz klikk ide!

És hogy

mennyire irreális szinte minden árazása ma a világban, érdekes, hogy az

ingatlanlufi irreálisan magas árainál talán még nagyobb irrealitás a dollár

alulértékeltsége. Úgyhogy a 180 forintos dollár ajándék. Legrosszabb esetben

budipesti árakon lehet lakást venni belőle az összeomló Miami

ingatlanpiacon. Félmillió forintos négyzetméterárakért tengerparti

luxusapartman Miamiban??? A budai szutykos földutas periférikus kerületek

kerülnek ennyibe a Római parton, Máriaremetén meg a (Pali)Madárhegyen, stb…

Nem volt

semmi a Las Vegas-i ingatlanriport sem a CNBC-n. A kaszinókban dolgozó helyiek

is spekulatív lakásvásárlásba fektették a pénzüket. Egy kártyadealernek már 9

háza volt, egyszerre 4-5 is, és valami 6-800 ezer dolláros hitelt halmozott

fel, és most hogy lehetetlen eladni a lakásokat és nem bír kiszállni

belőlük, a havi törlesztőrészletek elviszik az összes pénzét.

Az egyik

legnagyobb amerikai házépítő részvényeinek 5 éves pályafutása.

Négyszerezés után hetedelés. Kevesebbet ér mint 5 éve.

PS: Itt pedig J ügynök

rappel: Welcome to Miami

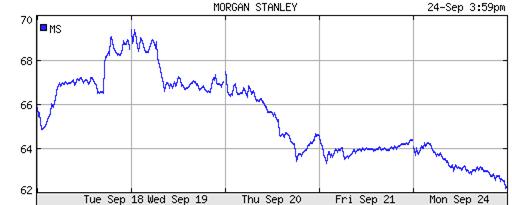

2007.09.24. …mint halottnak a csók.

Minden

csoda három napig tart. A szeptember 18-i keddi FED kamatcsökkentés után a

helyzet a következő: Azok a szektorok, amik igen nagy szarban vannak,

pénzügy, házépítők, azokban a FED kamatcsökkentés okozta eufórikus rally

behalt. Legtöbb ilyen papper a kamatdöntés előtti szintre, illetve alá

esett. Ezeknek a kamatcsökkentés annyit ért, mint halottnak a csók. Ezeken

kívül minden másban egyelőre tartja magát a FED rally, mert azt

hiszik, hogy majd ezeket nem fogja lemorzsolni a szerintük nem fenyegető

recesszió. A globális piramisjátékoknak viszont nagyon jót tett az amerikai

jegybank kamatcsökkentése, hiszen újabb és újabb túlfeszített csúcsokra

hajszolta a féktelen mohóság: olaj, arany, dollárshort, Apple, Google, Rim,

Amazon… Brazília, Ruszkik, India, Kína… (és persze járási szinten említsük meg

a magyar BÓVLIMIX, akarom mondani BUMIX index veszteséggyárait is.)

Integrált

nagy bankok: vissza oda, ahonnan indultak kedden.

Befektetési bankok: elbukott a FED rally, a

kamatdöntés előtti szint alá estek.

Jelzálog bank: Behalás után irány a pince!

Nulláig még sokat lehet esni.

Házépítők: Már 10%-kal lejjebb, mint

ahonnét a 10-20-30%-os keddi shortcovering rally indult. (Méghogy vége a

válságnak??? Hát ne vicceljenek már!!! Még csak most kezdődik igazán!

Eddig még nem is estek az ingatlanárak. Hovnanian viszont már 20%-kal

leértékelve akciózgatja a vadi új, kulcsra kész házait az egész országban.

Kalifornia, Florida, Nagy Tavak vidéke 20-30% áresés elé néz. Évekig nem lesz

itt talpra állás. Csak rosszabb és rosszabb!)

Minden

ami a házhoz kell, az amerikai "Praktiker". Behalás után tovább a

lejtőn. Hajszálra a 4 éves mélyponttól.

Apple és

a többi piramisjáték viszont mind szárnyal tovább. (Ha eddig sem volt semmi

kapcsolata a részvény árfolyamának a fundamentumokkal, akkor ezután sem kell,

hogy legyen. Ha divatos a termék, divatos a részvény.)

Egyelőre

az olajszektorban sem halt be a FED rally. Bár ez a pár százalék halványka

rally, de arra elég volt, hogy a szektor nagy részét kivigye új csúcsra.

BRIC

mánia is új csúcsokon: Brazil-Ruszki-India-Kína 1

éves távon

Tehát

összegezve: jelen állás szerint a FED kamatcsökkentés nem segített azokon a

szektorokon, amik tényleg nagy bajban vannak, viszont tovább pumpálta a már

egyébként is aberáltan túlfújt tőzsdei piramisjátékokat.

Hogy

meddig marad még életben a bull, továbbra is a 2007.07.28. Zizegés című cikkem konklúzióját

tartom meghatározónak: "a pénzügyi részvények

lufiját már (végre) elkezdte darálni a piac. Azok már nem fognak feltámadni. Ha

az eddigi jolly joker olajpapírok elesnek, akkor nem lesz hova menekülni, nincs

másik bika, amire át lehetne ülni, nem lehet tovább részvényben megúszni a piac

romlását, és akkor vége a bullnak. Még a technológiai bikát próbálják hergelni

végső próbálkozásként, de az nem lesz elég, mert kicsi súlya miatt egyedül

nem bírja megtartani az indexeket."

Az

elmúlt 6 hónap tőzsdei szektorrotációja: a korábbi nagy kedvenc Russel 2000 kispapírok

fél év alatt sehova nem jutottak. Technológiailag túlsúlyban lévő Nasdaq

részvények 10%-ot emelkedtek. ExxonMobil és olajszektor 20-30%-ot emelkedtek, a pénzügyi szektor (Lehman Brothers) pedig 20%-kal morzsoldódott le

PS: A FED és a piac reakciója

nevetséges. A FED 6 hónapja hajtogatta, hogy jelentéktelen a subprime hitelek

hatása, és minden rendben van a gazdasággal. Fél évig ennek örült a piac, hogy

ha a FED mondja, akkor biztos így is van, és nem lesz baj. Most fél év után

nagy nehezen a FED észreveszi és elismeri, hogy baj van. Tehát most akkor annak

örül a piac, hogy mégis baj van. Hurrrá, ez aztán a jó hír! Ha baj van, az

szuper, és tényleg jogos hogy a több mint 4 éves bull ciklus legnagyobb napi

emelkedését produkálja a Dow Jones index. J

The Dow

Jones industrial average jumped roughly 336 points, the biggest one-day point

gain since Oct. 15, 2002, when the Dow added 378.28 points. On a percentage

basis, the Dow added 2.5 percent, its best one-day gain since April 2, 2003,

when it gained 2.67 percent.

Emlékezzünk

csak, márciustól augusztusig mást sem hallottunk az amerikai jegybankároktól,

minthogy minden a legnagyobb rendben van! Pl. 2007.03.29. Megakadt a lemezjátszó – Mr.President csak a Coco Jambot

nyomatja

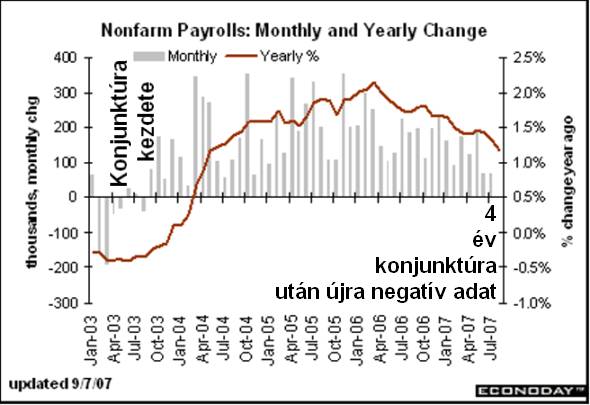

2007.09.09. Arcukba köpött a

recesszió, de még mindig vigyorognak

4 év

után újra negatív tartományba esett a havi munkahelyteremtés:

A 4 éve

tartó foglalkoztatás-bővülés 4 éve táplálja a gazdasági konjunktúrát és a

tőzsdei bullt. Az augusztusi negatív adat azért is durva, mert a markánsan

bővülő amerikai demográfiához viszonyítva nagyságrendileg kb havi 100

ezer plusz munkahely teremtése szükséges a munkaerőpiac szinten

tartásához. A hullámzó kurzus már közel egy éve romló, (egyre kevesebb lett a

200 feletti adat, és egyre több a 100 közeli), az utóbbi hónapokban pedig már

ezzel a százezres szinttel flörtölgetett az adatsor, ami ugye nemzetgazdasági

szinten csak stagnálást jelent. Ennek megfelelően a munkanélküliségi ráta

nem is csökkent tovább az elmúlt egy évben az egyébként rendkívül alacsony 4.5%-os

szintről:

A

tőzsde a rendkívül rossz adatra már szokás szerint csak minimálisan

mozdult, gagyi 1-2%-ot mérséklődtek csak a részvényárak. Pedig összesen

200 ezerrel kevesebb munkahely jött létre, mint amennyit

átlagosan vártak, a júniusi és júliusi adatokat is masszívan lefelé

módosították, vagyis katasztrófálisan szar adat jött ki pénteken, és ezzel

effektíve le lett fejezve a konjunktúrális ciklus. A már 12 hónapja vaksi

közgazdászoknak most az arcába köpött a recesszió, de még mindig vigyorognak,

és még mindig mindenki a végletekig ragaszkodik a bullhoz és a részvényeihez,

és várja, hogy új csúcsra menjen a Dow Jones… és aztán onnan is tovább.

Erre

viszont már semmi remény. A recesszió itt van az ajtóban, és már nincs

lehetőség elkeregetni. Az eszetlen hitelexpanziónak vége. A

lakásáremelkedéseknek vége. Az 1000 milliárd dollárnyi home equity

withdrawalnak [lakásárnövekedésre mint újabb fedezetre felvett újabb és újabb fogyasztási

hiteleknek] vége. A tőzsdei árfolyamemelkedésnek vége. Nincs több virtuális

vagyonnövekedés, aminek "fedezetéből" tovább lehetne

nyújtózkodni, mint ameddig a takaró ér, és tovább fűteni a túlfeszített

fogyasztási lázat. (Sőt, több száz milliárdos veszteségek vannak a

gazdaságban és a pénzügyi rendszerben.) És mostmár nincs több új munkahely sem.

Nincs több levegő, amivel a túlfeszített fogyasztási lufit tovább lehetne

pumpálni: a consumer spending "össze fog omlani", és piszok szar

fogyasztási adatok fognak jönni.

A

pénteki katasztrófális adat azonban ezúttal is alig szült félelmet. (A

tőzsdei forgalom jóideje gyenge. Nem nagyon akar eladni senki.) Sokkal

inkább szült újabb és újabb mohóságot, újabb és újabb vételeket spekulatív

pozíciókban: kötvény, arany és a megatonna dollárshortok mind kint vannak mohóbbnál

mohóbb új csúcsokon. De a legnagyobb nonszensz, hogy a konjunktúraciklusokra

különösen érzékeny olaj is. Vagyis szinte az összes befektetési eszköz piaca

ellentmond egymásnak, és csak egy közös van bennük: hogy mindegyik árfolyama

emelkedik. Az olaj tulajdonképpen minden hírre, illetve annak

ellenkezőjére is emelkedik. Ezekből is látszik, hogy totális sötétség

van a fejekben, és már csak nyereményjáték-mánia zajlik. Félelem nulla, mohóság

dupla. A kirakatban meg egy hulla. (Hogy az előző cikkre utaljak.)

Nyilasi

Attila –

http://nyilasi.tozsdeforum.hu

![]()