Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2008.12.28.

Ami a MOL gyorsjelentésből kimaradt (2) – Elbukta saját tőkéjét a MOL

Előző, 2008.11.24. Ami a MOL

gyorsjelentésből kimaradt írásomban felhívtam a figyelmet, hogy a

menedzsment strómanjainál parkoltatott gigantikus mennyiségű saját

részvény állományon valójában 600-800 milliárd forint veszteséget szenvedett el

a MOL, és ezen hitelből vásárolt saját részvények miatt 1000-1200 milliárd

forintos hitelállományt kell maga előtt görgetnie, melynek kamatai el

fogják vinni a következő évek profitjának nagy részét. (Ha egyáltalán

képes lesz refinanszírozni a hiteleit.)

Most december 31-ével azonban nemcsak a könnyedén

manipulálható auditálatlan negyedéves gyorsjelentési kötelezettség lesz, hanem

év végével közeledünk a mérlegkészítési fordulónaphoz is, amely alapján majd

könyvvizsgáló által auditált éves beszámolókat is kell készíteni. A MOL

részvényeket, legyen az bárki kezében, a fordulónapi tőzsdei áron kell

értékelni a mérlegben. Vagyis a kimutatásokban eddig ignorált több száz

milliárd, sőt az ÖMV pakettjeivel együtt összesen ezer milliárdos

árfolyamveszteség fenyegető réme minden jelentősebb MOL pakett

tulajdonost rettenetesen kényelmetlenül érint. (Az összes részvényest figyelembe

véve a veszteség természetesen ennél sokkal nagyobb, 2000 milliárd feletti

nagyságrendű.)

A MOL részvényeket a mérlegkészítés fordulónapján

tehát át kellene végre értékelni a tőzsdei árfolyamra és elkönyvelni azt a

több száz milliárd forintos veszteséget, amely a 2007-ben 27000 forint feletti

átlagáron tőzsdén vásárolt részvényekre költött ezer milliárd forint

kiadásából ered. (Tehát a pénzt nem a leértékeléskor bukná el a MOL, hanem már

akkor elbukta, amikor a részvényeket a tőzsdén megvette és értük az 1000

milliárd forintot kiadta. Valójában lényegtelen, hogy leértékeli-e a

részvényeket piaci árfolyamra vagy sem. A pénzt elbukta. A leértékelés, csak a

veszteség hivatalos bevallása, beismerése lenne. Ha nem értékeli le, akkor is

elbukta már a pénzt, csak nem vallja be a valós veszteséget, és így nem a valós

képet mutatja a társaság pénzügyi kimutatása, mérlege, beszámolója. Hazudnak,

akárcsak a banki szarkupacok esetében – Citibank, UBS, Merrill, és társaik

– amelyek sumákolását végigkommentáltam

2007-ben, és ma már 1000 milliárd dollár veszteségnél tartunk.

Legyen az bárki kezében, tulajdonában, birtokában,

zálogában, kimutatásaiban, de valakinél lennie kell ezeknek a MOL

részvényeknek, és azokat le kell értékelni és elkönyvelni a veszteséget. Legyen

az maga a MOL, vagy a strómanjai, de még az ÖMV is. És az eddig ignorált de

most elkönyvelendő brutális veszteség rémétól mindenki szeretne valahogy

megszabadulni, hogy a fordulónapon ne az ő beszámolójában kelljen ezt

elkönyvelni.

Ezen eddigi ténymegállapításaimat támasztják alá az

utóbbi hetek tulajdonosi akciói is. Egyrészt, a vetélytárs ÖMV is menekül a

fordulónapi mérlegkészítéssel járó leértékelés elől, és a MOL menedzsment

mintájára az ÖMV labanc strómanokhoz helyezte ki és parkoltatja 20%-os pakkját.

Másrészt a MOL menedzsment arab barátai, az Oman Oil Company (OOC) is menekül a

25 ezer forintos bekerülési áru pakkjától, melyen a veszteség 60% lenne, így

ezt a pakkot inkább visszaadta a MOL-nak, és helyette vásárolt most 60%-kal

olcsóbban 10000 körüli áron részvényeket a tőzsdén:

A Mol Nyrt. és az

Oman Oil Company S.A.O.C. (OCC) megállapodott az eszköz- és részvény-adásvételi

szerződések felbontásáról - közölte a társaság kedden a BÉT honlapján.

Ennek megfelelően az Oman Oil Budapest Limited (az OOC leányvállalata)

visszajuttatja a Mol Nyrt. részére a 2008. március 12-én átruházott 8.774.040

darab "A" sorozatú Mol törzsrészvényt, amely a Mol

alaptőkéje 8,7 százalékának felelt meg. Az Oman Oil Budapest Limited 2008.

december 19-én bejelentette, hogy megvásárolt [tőzsdei

aukció keretében a szabad piacról] 7.316.294

darab "A" sorozatú Mol törzsrészvényt, amely a Mol-alaptőke 7

százalékának felel meg. (Tőzsdefórum hírek)

A MOL

tulajdonosi struktúrája 2008 őszén:

A MOL

tulajdonosi struktúrája 2008 december 24-én:

A két pitéből remelkül látszik, hogy a MOL és az

ÖMV hogyan is keveri a lapokat a strómanok között. Az ÖMV is strómanokhoz

helyezte ki a pakkját. (Neki is fájna a részvények leértékelése a saját

mérlegében.) A menedzsment ománi barátai visszaadták pakkjukat a MOL-nak, és

inkább vásároltak 60%-kal olcsóbban a tőzsdén. (Nem csodálkoznék, ha az

arabok bepöccentek volna.) A közkézhányad pedig tovább csökkent. De a lényeg,

hogy a MOL-hoz visszakerült egy 25000 forint feletti beszerzési áru 8.4%-os

saját részvény csomag az ománi strómantól. Íme egy újabb bizonyíték, hogy ezek

a részvények igenis a MOL saját részvényei.

Kiváncsi leszek ki fogja elvinni a szilveszteri

balhét, mert elvileg valakinél lennie kell majd a részvényeknek december 31-én

is. És akkor azokat le kell(ene) értékelni a piaci árra, és elkönyvelni a

veszteséget, ami csúnyán fog mutatni a MOL, az OTP vagy a CEZ kimutatásaiban.

Bár a MOL esetében nagy hagyománya van a sárkeverésnek, ezért lehet hogy

december 31-én érdekes módón nem lesz senkinek sem a tulajdonában/birtokában

részvény, hanem különös módon éppen elakadnak a pakkok valahol a transzferben,

vagy esetleg rövid átmeneti időre offshore cégekhez kerülnek, amelyekre

nem vonatkozik semmilyen számviteli törvény. Vagy esetleg primitív

egyszerűséggel a strómanok azt mondják majd, hogy valójában nem az övék a

részvény, hanem csak zálogban van náluk. (Mindenesetre bátor könyvvizsgáló lesz

az, aki majd aláírásával hitelesítve asszisztál több száz milliárd forintnyi

veszteség elsikkasztásához.)

Én már nem lepődnék meg semmin, de ettől

függetlenül a MOL valódi vesztesége a brutális mennyiségű saját

részvényeken 600-800 milliárd forint. Egyelőre, hiszen ez a

veszteség könnyedén hízhat tovább, amint a MOL részvényeket a valós

fundamentumok alapján kezdi árazni a piac. A csökkenő piaci ár pedig tovább

növeli a veszteséget a saját részvényeken, vagy ha úgy tetszik: csökkenti a

saját részvényektől való szabadulás

esélyeit. (Ez a két dolog valójában ugyanaz. Realizálatlan veszteség.

Pontosabban a veszteség már egy éve realizált, az 1000-1200 milliárd forint,

amit kifizettek a részvényekért. És valójában ezzel szemben áll egy egyre csak

olvadó realizálatlan potenciális bevétel, a részvények piaci értéke, amennyin

ezektől a részvényektől meg tudna szabadulni. Tők mindegy tehát,

hogy leértékelik a részvényeket vagy sem, mert a pénzt már akkor kiadta azaz

elbukta a MOL, amikor a részvényeket 27000 forint feletti átlagáron megvette a

tőzsdén.) Ha pedig a MOL nem tud elfogadható áron megszabadulni a

gigantikus mennyiségű saját részvényektől, legalábbis nagy részüktől,

akkor a MOL csőd felé sodródik.

Ha nem tud – vagy nem akar – elfogadható áron

megszabadulni saját részvényeitől, akkor a jelenlegi MOL konszern

1000 milliárdnyi hitelt vélhetően soha nem fog tudni törleszteni, és mivel

a saját tőkéje nagy részét valójában elbukta, (eltőzsdézett

hitelből nagyjából a saját tőkének megfelelő összeget a saját

részvényekkel), ezért előbb utóbb nem fogja tudni refinanszírozni a

hiteleit. (Mert olyan cégnek senki nem fog hitelt adni, amelynek nincs saját

tőkéje, csak tartozása.) A MOL konszern jelenlegi állapotában sodródik a

fizetésképtelenség felé. Vagy el kell adni néhány leányvállalatát nyomott áron,

vagy állami tőkeemelésre lesz szükség. A MOL fundamentális értéke így

jó esetben néhány ezer forint, rosszabb esetben 0, azaz NULLA forint. A MOL

hitelből tőzsdézett, és elbukta saját tőkéjét, mint egy

amatőr felelőtlen spekuláns, aki csúcson szállt be lombard hitellel.

A fedezetlenné vált tőzsdei spekulánsokat pedig ki szokták likvidálni a

hitelezők. Előbb utóbb a MOL-t is ki fogják.

Mint előző írásomban már megjegyeztem:

óriási szarba lavírozta bele a MOLt a menedzsmentje. A menedzsment bukása a

részvények mélyrepülésével megpecsételődött, most már csak az a kérdés,

hogy a részvényesek végül teljesen kizsebelve végzik-e, vagy esetleg marad pár

ezer forint a zsebükben. Innen már csak két út van: vagy el kell adni

leányvállalatokat, vagy tőkét kell emelni. Ez utóbbi pedig azt jelenti,

hogy vagy az ÖMV veszi át a kontrollt, vagy az állam, vagy esetleg egy harmadik

fél. A jelenlegi status quo azonban minden bizonnyal csőd felé vezet. A

saját részvényeket előbb utóbb mindenképp értékesíteni kell, és az abból

befolyó pénzből törleszteni kell a hitelekből. Mivel azonban az értékesítés árfolyama valószínűleg

nyomott lesz, ezért vélhetően tőkét is kell majd emelni a további

hiteltörlesztésekhez. A menedzsment elbukott, bármely verzió azzal jár, hogy

egyik fél a háromból átveszi az irányítást. Legjobban egy újonnan

feltűnő tulajdonossal járnának a jelenlegi részvényesek, aki esetleg

hajlandó lenne valamilyen szintű prémiummal beszállni a cégbe, hagyva

valami értékelhető tulajdonosi hányadot a jelenlegi részvényeseknek is.

Alapesetben az ÖMV hatalalomátvétele történne, amint a saját részvényekből

kénytelen lesz majd eladni a MOL. Ez esetben azonban valószínűleg az állam

is beszállna. Legrosszabb pedig az egyoldalú állami tőkeemeléses

hatalomátvétel lenne, hiszen elvileg a MOL nagyrészt elbukta saját

tőkéjét, így a jelenlegi részvényeseknek nem sok hányaduk maradna egy

nyomott árfolyamú állami tőkeemelés után. (Lásd Postabank)

2008.12.24. Boldog Karácsonyt!

2008.12.23. Mikulás rally???

2008.12.22. Múlt, jelen, jövő

MÚLT: TÖRTÉNELMI TŐZSDEVÁLSÁG VIDEÓ (magyar nyelven)

JELEN: JOHN BOGLE VIDEO

JÖVŐ: MARC FABER VIDEO

Egy egész jó kis magyar nyelvű történelmi

összeállítás volt minap a gazdasági válságokról és tőzsdekrachokról az

MTV-n. Véletlenül vettem észre a műsorújságban pár perccel a kezdés

előtt, de az archívumban újranézhető. Jól rámutat a kisfilm is, hogy

a mostani válságban nincs semmi különös. A válságok a kapitalizmus ciklusainak

a része. A rendszerbe vannak kódolva, annak velejárói. Több tucat (világ)válság

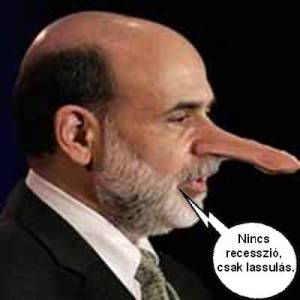

volt már, és még lesz is. (Egyedül csak Bernanke bácsi hiszi, hogy soha többet

nem lesz már recesszió.) Minden válság egy picit más, de az alapvető okuk

ugyanaz: A félelem és óvatosság elsorvadásának és a mohóság és

felelőtlenség elburjánzásának a folyamata. A reálszférában túltermelés

és/vagy túlfogyasztás, a pénzügyi szférában pedig hitel- és/vagy spekulációs

légvárpiramis. (Ezek közül a legsúlyosabb a hitelpiramis problémája, ez húzza

el időben legtovább a válságot.) A

műsor második része egyébként a karácsonyi ünnep hagyományának

magyarországi kialakulásáról szól.

A múlt után a jelenről esetleg érdemes

meghallgatni John Bogle-t. Nem ő találta fel a spanyol viaszt, csak az

index követő befektetési alapot. És ő alapította a Vanguard

alapkezelőt. Egy egyszerűen gondolkodó értelmes pasas fél évszázados

tapasztalattal. A jövővel kapcsolatban pedig ki másra lenne érdemes

figyelni, mint Marc Faberre. De nem sok újat mond, és csak egyetlen egy

dologban biztos, hogy 2009-ben nagy lesz a volatilitás. Én azonban még ebben

sem vagyok biztos. J

2008.12.21.

Pláza a senkiföldjén (2)

Egy kis adalék a 2008.09.04. Pláza a senkiföldjén

című írásomhoz. A buta brit vevő, akire az izraeli építtetők

rásózták 100 milliárd forintért az akkor még el sem készült Aréna Plázát, azóta

már csődbe is jutott.

Újabb skalpot szedett a globális pénzügyi válság: lemondásra kényszerült

az Arena Plazát megvásárló brit AAIM befektetési csoport vezérigazgatója, James

Elton. A lépésre azután határozta el

magát a vezető, hogy a cég egyik alapja (JCCO 114) csődvédelem

alá került. … Elton még 2007 áprilisában került a cég élére - adta hírül az

PropertyEU című internetes szaklap. A csoport működését kitüntetett

sajtófigyelem övezi, hiszen a főrészvényesek között ott van például Sir

Alex Ferguson, a Manchester United vezető edzője vagy Sir David Frost

vezető tévés személyiség. Mindkettőjük több kampányban is szerepelt a

bevezetés idején. Az AAIM még 2006 szeptemberében kétmilliárd font értékű

alapot indított a Bank of Scotland-dal, utóbbi 110 millió fonttal szállt be az

üzletbe. Az alap brit valamint nyugat-és kelet-európai kereskedelmi

ingatlanokat vásárolt, köztük van a budapesti Arena Plaza is, azt 2007

augusztusában vette meg közel 400 millió euróért. Az elmúlt években a

különböző tőkegyűjtő tranzakcióhoz felhasználták Ferguson,

Frost és mások, köztük Simon Cowell pop sztár ismertségét. Összesen 500 millió

font gyűlt így össze. Most megerősítették, hogy az AAIM négy milliárd

fontra akarja emelni az alapban összegyűlt pénzt. (Világgazdaság cikke)

2008.12.20.

Harvardos lúzerek

Íme a világ első számű üzleti egyeteme, a

Harvard. 30%-ot bukott befektetésein az elitegyetem. A világ legokosabbnak

tartott okostojásai. Úgy látszik nem jutott el az elit agyukig, hogy itt

válság, recesszió, és medve piac lesz. Arról nem is beszélve, hogy milyen

nagyot lehetett ezen kaszálni short pozíciókkal. Hogy ezekután mire fizetnek ki

22 millió dollár alapkezelési díjat a veszteségtermelő

alapkezelőiknek pedig végképp nem értem. Lehet azért nem értem, mert nem

jártam a Harvardra. J

Rekordnagyságú

prémiumot kapnak még a válság kellős közepén is a világ legvagyonosabb

egyetemének számító Harvard befektetéskezelői a lezárt pénzügyi évben

elért eredményekért cserébe. A közel 40 milliárd dollárt forgató intézményt

ugyanakkor a válság súlyosan megviselte, ami akár a költségvetésének

megnyirbálásához is vezethet. 22.4 millió

dollárt fizet ki a befektetéseit kezelő menedzsereknek a világ

leggazdagabb egyeteme, a Harvard University az AP értesülése szerint, miután az

intézmény vagyonát kezelő alapítvány 8.6 százalékos növekedéssel zárta

legutóbbi pénzügyi évét, és így elérte a 36.9 milliárd dollárt. Természetesen a

válságot az egyetem sem kerülhette el, ez az eredmény a június 30-án lezárult

pénzügyi évre vonatkozik. Azóta viszont az

egyetem a befektetésein több mint 20 százalékot veszített, de az intézmény

elnöke szerint az aktuális pénzügyi év végére a veszteségek meghaladhatják a 30

százalékot is. Mindez akár a költségvetés felülbírálására is késztetheti a

Harvardot, amely az elmúlt években szinte töretlenül hizlalta vagyonát az

alapítvány befektetései révén, amelyekben ugyanúgy helyet kapnak különféle

alternatív eszközök - például hedge fundok, nyersanyagok -, mint a

tradicionális részvény és kötvénybefektetések. Az egyetem a rendelkezésére álló

vagyon nagyságán túl azzal is kitűnik a hasonló intézmények közül, hogy az alapítvány befektetéseit javarészben

saját hatáskörben, főállású vagyonkezelőkkel intézi, és csak a

vagyonnak kevesebb, mint felére ad külső vagyonkezelési mandátumot. Az

egyetem berkein belül egyébként állandó vita forrása a menedzserek prémiuma, de

a vezetés álláspontja szerint külső partnerekkel még költségesebb lenne a

vagyonkezelés. (Portfolio.hu cikke)

2008.12.19.

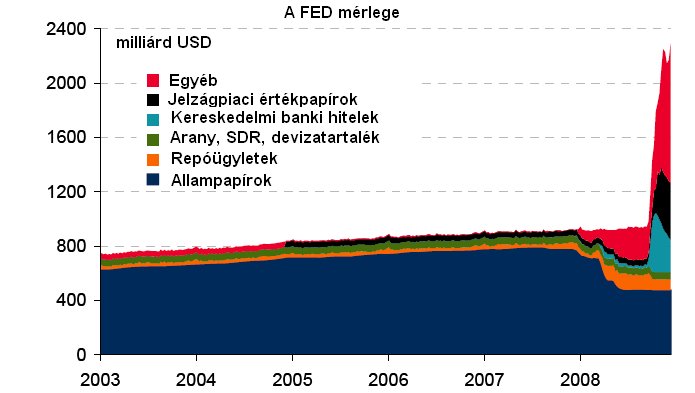

FED: Totális bankóprés

Ehhez már kevés a szívgyógyszer. Ide mostmár inkább

egy ördögűző kellene, aki a szabad világ piacgazdaságát minden áron

romba dönteni akaró antikrisztust megsemmisíti.

Íme a FED hivatalos közleménye. Az első rész a

szokásos maszlag, ami az elmúlt másfél évben csak hazugságokat és

mellébeszéléseket tartalmazott, úgyhogy annak semmi jelentősége, hogy

ők miket gondolnak közölni a gazdaság állapotáról. A második rész azonban

minden képzeletet felülmúlóan a totális bankóprés beindításáról szól,

fedezetlen pénznyomtatásról, a pénz hígításáról, szándékos elértéktelenítéséről.

FOMC

STATEMENT December 16, 2008

The Federal Open Market Committee decided today to

establish a target range for the federal funds rate of 0 to 1/4 percent.

Since the Committee's last meeting, labor market conditions have deteriorated,

and the available data indicate that consumer spending, business investment,

and industrial production have declined. Financial markets remain quite

strained and credit conditions tight. Overall, the outlook for economic

activity has weakened further. Meanwhile, inflationary pressures have

diminished appreciably. In light of the declines in the prices of energy and

other commodities and the weaker prospects for economic activity, the Committee

expects inflation to moderate further in coming quarters. The Federal Reserve

will employ all available tools to promote the resumption of sustainable

economic growth and to preserve price stability. In particular, the

Committee anticipates that weak economic conditions are likely to warrant exceptionally

low levels of the federal funds rate for some time.

The focus of the Committee's policy going forward

will be to support the functioning of financial markets and stimulate the

economy through open market operations and other measures that sustain the

size of the Federal Reserve's balance sheet at a high level. As

previously announced, over the next few quarters the Federal Reserve will

purchase large quantities of agency debt and mortgage-backed securities to

provide support to the mortgage and housing markets, and it stands ready to

expand its purchases of agency debt and mortgage-backed securities as

conditions warrant. The Committee is also evaluating the potential

benefits of purchasing longer-term Treasury securities. Early

next year, the Federal Reserve will also implement the Term Asset-Backed

Securities Loan Facility to facilitate the extension of credit to

households and small businesses. The Federal Reserve will continue to

consider ways of using its balance sheet to further support credit markets and

economic activity.

A FED hivatalos közleményét lefordítom újmagyarra.

Kapcs. ford.!

• A bankoknak 0% kamatra korlátlan mennyiségű hitelt nyújt a Hazudós

Amerikai Jegybank, azaz a FED.

• Jóideig marad a 0% kamat és az irgalmatlan

mértékű pénznyomtatás. (A követett japán minta alapján akár 10-20 évig

is.)

• Szinte minden létező pénzügyi WC papírt

megvásárol a FED az általa nyomtatott neki semmibe nem kerülő pénzen. Ha

valakinek van egy semmit sem érő értékpapírja, azt megvetetheti a FED-del,

aki nyomtat egy adag újabb bankóköteget és becséréli erre a pénzre a WC papírt.

Dollárt cserél WC papírra korlátlan mennyiségben.

• Az elmúlt hónapokban már közel 2000 milliárd

dollárnyi friss bankót nyomtatott ki és cserélt be WC papírra az amerikai

jegybank, vagyis jórészt fedezetlen pénznyomtatás folyt, a pénz hígítása, de

törik a fejüket, hogy a fenébe tudnának még több pénznyomót üzembe állítani.

Grafikon: Tőzsdefórum, Concorde elemzés

• És végül a legdurvább: "A FED azon

morfondírozik, hogy hosszabb lejáratú államkötvényeket vásárljon"

= TOTÁLIS BANKÓPRÉS! FEDEZETLEN PÉNZNYOMTATÁS! A PÉNZ ÉRTÉKÉNEK MINDEN ÁRON

TÖRTÉNŐ FELHÍGÍTÁSA.

Azaz a Felelőtlen Elmebeteg Debilek társulata (röviden FED), az

amerikai állam fiskális ágával összejátszva beindítja a totális fedezetlen

pénznyomtatást, a brutális pénzhígítást, a bankóprést. Az amerikai kongresszus

több ezer milliárdos "mentőcsomagokkal és stimuláló

programokkal" önti bele a költségvetési pénzeket a feneketlen kútba, a már

így is 200%-on túlpörgetett, túlstimulált, túlfeszített, hitelpiramisra épült

gazdaságba. Mivel a költségvetésnek nincs ennyi plusz bevétele, ezért ezt a

több ezer milliárd dolláros plusz kiadást csak államadósságból lehet finanszírozni,

vagyis több ezer milliárd dollárnyi államkötvényt kell majd kibocsátani. Ekkora

mennyiségű államkötvényt talán már meg sem vennének a befektetők, ám

itt lép be a rendszerbe a FED, aki előre közli, hogy irgalmatlan mennyiségű

államkötvényt akar megvenni majd a piacon. A piacon, vagyis a

befektetőktől, akiknek onnan van állampapírjuk, hogy

közvetve/közvetlenül állami kibocsátásokból vették és veszik azokat meg. Vagyis

a befektetők megveszik készpénzért az államkötvényeket az államtól, az

Államkincstártól, amely államkötvényeket ezekután majd megveszi a

befektetőktől készpénzért a FED, vagyis az állam egy másik

intézménye. Az áttételt kiszűrve azonban valójában olyan mintha nem is

lenne államkötvénykibocsátás – az állam elvileg

tartozik saját magának (az Államkincstár a Jegybanknak), ami valójában kiüti

egymást – így a több ezer milliárd

dolláros plusz állami kiadást – egy primitív áttételen

keresztül – a FED által újonnan nyomtatott pénzek Államkincstárnak

történő átadásával az állam tulajdonképpen a saját maga által frissen

nyomott fedezetlen bankóval fizeti. Ezt hívják bankóprésnek, amely

tulajdonképpen pénzhamisításnak felel meg, hiszen a pénz mint elszámolási

pontrendszer zárt rendszere sérül, mert az egyik szereplő (jelen esetben

az állam) a valódival megegyező pénzt hamisított, amely által több lett a

forgalomban lévő fedezetlen készpénz.

A bankóprés alkalmazását minden kicsit is fejlettebb ország törvényei

tiltják –

Magyarországon is tilos a költségvetés jegybank általi finanszírozása –

ugyanis pénzteremtés zárt rendszere helyetti önkényes pénznyomtatás

felelőtlen költségvetési politikához vezet –

hiszen semmi nem kényszeríti a költségvetést kiadásainak kézben tartására, ha

bármennyi pénzt ki szabad nyomtatniuk, és azzal fizethetnek – mely aztán

kontrollálhatatlan láncreakciót

idézhet elő, amelynek következménye a fizetőeszköz

elértéktelenődése lehet, azaz egy hiperinflációs spirál. (Elméletileg nem

garantált a bankóprés hiperinflációs kimenetele, ha szigorú kontroll alatt

marad és értékteremtő folyamatokat finanszíroznak vele, gyakorlatilag

azonban jellemzően hiperinfláció szokott kisülni belőle.)

A hitelpénzrendszer pénzteremtési mechanizmusa a bankóprés által sérül. A

jelenbeli pénzteremtés nem a gazdasági szereplők közötti jelen és

jövőbeli pénzek zárt rendszerű áttranszformálásából keletkezik, hanem

lejárati idő nélküli fedezetlen addícionális pénznyomtatásból,

"pénzhamisításból", amely pénzekkel szemben nem áll

kikényszeríthető visszafizetési garancia. (Azaz ha az állam nem

akarja, akkor nem fogja visszaadni a kinyomtatott bankókat megsemmisítésre a

jegybanknak az állampapírok lejáratakor.) Ha pedig ezeket a lejárat nélküli addícionálisan nyomott bankókat nem

hívják vissza, azaz belátható időn belül önként nem semmisíti meg saját

készleteiből a kinyomtatott fedezetlen bankóit a pénzhamisító állam, (és

miért is tenné???), akkor ugyanabban a gazdasági környezetben több fedezetlen

pénz fog cirkulálni, vagyis a pénz felhígul, azaz ugyanannyi dologra több pénz

oszlik meg, így egységnyi pénzt kevesebb dologra lehet majd becserélni, azaz

vásárolni. Ez a bankóprés által gerjesztett infláció tipikus esete. (Ha egy étterem túl sok ebédjegyet nyomtat ki, és ehhez

nem tud elég ebédet főzni, akkor több ebédjegy került forgalomba, mint

ahány ebédet meg lehet főzni. Így az ebédjegyek egy részéért nem lehet

majd ebédet kapni, és nem fog érni semmit. Ezekután lesznek majd olyanok, akik

inkább 2 ebédjegyet is adnak majd 1 adag ebédért, hogy nekik mindenképp jusson

ebéd. És ezzel már be is indult az infláció.)

A FED tőzsdemaffia a világ legnagyobb pénzhamisító bűnbandájává

vált, és lefogadom, a következő lépése az lesz, hogy részvényeket fog

vásárolni a tőzsdén a frissen nyomott fedezetlen bankóival. Kinyomtat

újabb pár ezer milliárd (neki semmibe nem kerülő) dollárt, mellyel

felpumpálja a tőzsdét is. És ha kell, akkor még több dollárt nyomtat ki,

és azokért cserébe az összes részvényt felvásárolja. A korábbi

részvénytulajdonosoknak lesz egy bazinagy köteg papírjuk, amire az van írva,

hogy "az állam tartozik eme bankók bemutatóinak 20-30 ezer milliárd

dollárnyi szivességgel", és végre megvalósul Amerikában a

termelőeszközök és javak teljes állami tulajdona, a kommunizmus. Senkinek

nem lesz semmije, csak pénze, amely pénzköteg azonban nem fog érni semmit.

A FED, mint az összeesküvés elméletek rémálmaiból valóságossá váló

antikrisztus, minden erejével azon van, hogy a szabad

világ piacgazdaságát minden áron romba döntse a gazdaság alapjának, a pénznek

az elértéktelenítése által.

PS: Természetesen

a sokszor említett kinyomtatott bankó illetve készpénz alatt a modern világban

már főként számlapénzt értünk. E kettő lényegében ugyanaz, annyi a

különbség, mint a postai levél és az email között, de lényegét tekintve

mindkettőben kötelezettséget tud valaki vállalni.

2008.12.12.

Hiperinfláció – Diszkósinvázió

Gyerekek, a Demján-Csányi Plázába már be is

gyűrűzött a hiperinfláció???

Azt hiszem kicsit le vagyok maradva a trendtől.

Ha egy nullát levágnának az árcédula végéről, én még akkor is sokallanám.

Hasonlóan, amikor hangosan bosszankodom, hogy "mi kerül ebben a

fotelben…" akarom mondani Graham kenyérben hétszáz forintba? Anyum erre:

"Jesszusom, már kétszáz forint egy kiló kenyér???" Mondom neki:

"Nem 200, hanem 700!!!"

Amire még rácsodálkoztam, hogy diszkós nélkül ma már

elképezlhetetlen egy trendi ruhabolt??? J

Csak annyit még ehhez az inflációs témához, hogy ha

netán végül csökken is majd az infláció, az ugye csupán azt fogja jelenteni,

hogy nem értéktelenedik MÉG TOVÁBB a pénz. De az eddigi években elszenvedett

brutális elértéktelenődés nem fog visszájára fordulni. Az elmúlt 4-5 évben

duplájára emelkedett az életvitel költsége, vagyis 100% volt az infláció. A

pénz értéke nem fog visszajönni, ha lecsökken az infláció, csupán nem értéktelenedik

még tovább. Reálértékben elbuktuk a pénzük felét az elmúlt pár évben, és a

"jó" hír az, hogy nem bukunk tovább. Olyan ez az inflációs örömködés,

mintha azzal örömködnénk, hogy miután a 10000-es OTP leesett 3000-re, jövöre

már nem esik tovább. Tényleg jó hír, csakhát az eddigi veszteség ettől nem

fog visszajönni.

PS: Nem tudom észrevettétek-e, hogy a Pannon

percdíjat is felemelték 37-ről 39-re. Arról nem is beszélve, hogy

feltöltőkártya kedvezményt még év közben csökkentették. Ez a két lépés

pont 10%-os áremelést jelent. És akkor még a WAPot meg sem említem, aminek a

tarifája 50 fillérről 10Ft-ra emelkedett pár év alatt: 1900% infláció.

2008.12.08.

A recesszió nem a betegség, hanem a gyógyszer

Hihetetlen mennnyi idióta ül kormányzati csúcspozícióban.

Pontosabban tulajdonképpen csak idióták ülnek kormányzati csúcspozícióban.

Teljesen értelmetlenül öntik a feneketlen kútba a közpénzeket ezekkel a már

több ezer milliárd dolláros, fontos, eurós stimuláló programokkal. Amellyel

csak még nagyobb válságba lavírozzák bele a világgazdaságot. Nem értik ezek a

szellemi rokkantak, hogy egy ekkora évtizedek óta tartó fogyasztási és

hitelezési lufi után a recesszió ellen küzdeni baromság, mert a recesszió nem a

betegség, hanem a gyógyszer. A betegség a felelőtlen, hitelből

történő túlfeszített zabálás (fogyasztás) volt. Az ellen kellett volna

fellépni! MEGELŐZNI! De ezek a kormányzati barmok ezt a túlfeszített

fogyasztást minden erőből még támogatták és ösztönözték is. Az a jó,

ha fogyaszt a nép. És ha elfogyott a pénze, akkor fogyasszon hitelből! És

ha nem tudja a hiteleket törleszteni, akkor adjunk nekik újabb hiteleket,

amiből a korábbi hiteleket tudják törleszteni, és még többet fogyasztani.

Amerikában a hitelkamatok már kb a jövedelmek negyedét emésztik fel.

És amikor nincs több hitel, és összeomlik a

hitelpiramis, és végre visszatérnénk a realitás talajára, akkor az államok

megpróbálják még tovább fújni a már számtalan lyukból eresztő gigantikus

fogyasztási luftballont közpénzből, azaz újabb hitelekből =

államadósságból. Ennek pedig az lesz a vége, hogy az államok sem fognak több

hitelt kapni, azaz államcsőd felé sodródnak a kormányok.

A túlfeszített fogyasztási luftballon kidurrant. Vége! Nincs több új

hitel a korábbi hitelek törlesztésére és a fogyasztás még tovább növelésére. El

kell kezdeni valójában is törleszteni a tartozásokat, azaz visszafogni a

fogyasztást és megtakarítani. Ez a gyógyszer, vagyis a fogyasztás recessziója

és a megtakarítások növelése a hiteltörlesztések érdekében.

A recesszió a ciklikus természetű gazdaság

természetes korrekciós folyamata. A túladagolás gyógyszere. Ezzel szemben a

kormányok a recessziós gyógyszerrel teljesen ellentétesen megpróbálják még

tovább feszíteni a tarthatatlan fogyasztási lázat, még több hitelt pumpálni a

luftballonba, a 0% kamatlábakkal még kevésbé ösztönözni a megtakarításokat,

vagyis gyógyszer helyett mérget pumpálnak a már így is súlyos állapotú betegbe.

A legrövidebb út az egyenes. A gazdaság azonban a

természeténél fogva hullámzó. Minél nagyobb expanziós hullámok futnak fel a

gazdaságban, annal nagyobb visszaeséseket okoz. Hosszú távon akkor optimális a

konjunktúrális fejlődés, ha ez a hullámzás minél kiegyensúlyozottabb. Ezt

a kiegyensúlyozottságot pedig az állami gazdaságpolitikával kellene segíteni.

Azaz nem szabadott volna hagyni ekkora gigantikus fogyasztási- és

hitelpiramisba futni a gazdaságot, amely most így törvényszerűen évekig

tartó brutális visszaesést fog eredményezni. A felelőtlen expanzióban a

kormányoknak tartalékokat kellett volna felhalmozni, mérsékelni a fogyasztási

lázat, öszötönözni a megtakarítást, csökkenteni a költségvetési hiányt és az

államadósságot. És amikor a gazdasági konjunktúra visszaesik, akkor

ezekből a tartalékokból az állam tudna tompítani, ösztönözni a gazdasági

aktivitást, lenne mozgástere a költségvetésnek és lehetne államadósságból

beruházni.

Azonban a hosszú expanziós konjunktúrális ciklusban a kormányok nem

halmoztak fel tartalékot. Sőt, ők maguk is fűtötték ezt a felelőtlen

expanziót. És most,

amikor eljött a természetes korrekció ideje, nincs tartalékuk az államoknak, és nem értik meg, hogy nem

lehet tovább feszíteni a húrt, mert az csak még nagyobb összeroppanáshoz fog

vezetni.

Egy egyszerű példával élve, az embernek

tartósan akkor maximális a szellemi és fizikai teljesítménye, ha nem dolgozza

halálra magát és kellően kipiheni magát. 16 órát lehet dolgozni 1-2 napig,

de utána pihenni kell, vissza kell fogni. Kibír az ember 24 órát is alvás

nélkül, de akkor a másnapja katasztrófális lesz és használhatatlan. Amit most a

stimuláló programokkal csinálnak a kormányok az olyan, mintha 16 óra munka

után, egyre erősebb kávékat itatnának az emberrel, hogy még tovább és még

tovább dolgozzon, és nem engedik, hogy pihenjen, aludjon. Egy idő után

azonban a kávé sem segít. Az ember összeesik, és pihennie kell. Sokat. Nagyon

sokat!

A néhány év alatt hitelből eltapsolt felelőtlen fogyasztás és

befektetés után most a hiteltörlesztés 20-30 éves időszaka

következik.

2008.12.06.

Jééé, mégiscsak recesszió van már egy éve???

Az Egyesült Államok gazdasága már "hivatalosan" is

recesszióban van; a gazdasági ciklusokat értékelő Nemzeti Gazdasági

Kutatóiroda (NBER) megállapította: az

amerikai gazdaság 2007 decembere óta a recesszió állapotában van - közölte

hétfőn a CNN hírtelevízió. A független, nem kormányzati szervezetként

működő NBER aznapi közleménye szerint a gazdasági recesszió nagyjából

egy éve tart. (Tőzsdefórum – 2008. december 2. 7 óra 25 perc

)

Nocsak nocsak! Én megmondtam, hogy a hivatalos

statisztikák mind manipuláltak, és Bernanke, Paulson, Bush és az egész kormányzat

hazudnak. Ezekután mindenki eldöntheti, hogy akkor kinek is hisz: a hivatalos

statisztikáknak vagy nekem. ;-) (Magyarul a szemének vagy az eszének.)

Egy kis visszatekintés, hogyan is hazudták végig az

elmúlt másfél évet:

|

HIVATALOS ÁLLÁSPONT (HAZUGSÁG) 2007.03.29. Megakadt a

lemezjátszó – Mr.President csak a Coco Jambot nyomatja

Úgy látszik csak ezt tudja rappelni a FED elnök:

2% GDP növekedés és 2% infláció várható. A másodlagos jelzálogcsődök pedig

szerinte nem jelentenek veszélyt a gazdaság egészére. 2007.05.09.

FOMC STATEMENT Nevertheless, the economy seems likely to expand

at a moderate pace over coming quarters. 2008.07.28.

FOMC STATEMENT The

economy seems likely to continue to expand at a moderate pace over coming

quarters. 2007.08.07.

FOMC STATEMENT Nevertheless, the economy seems likely to continue

to expand at a moderate pace over coming quarters, supported by solid growth

in employment and incomes and a robust global economy. 2007.12.11.

FOMC STATEMENT Incoming information suggests that economic growth is slowing... Today’s action,

combined with the policy actions taken earlier, should help promote moderate growth over time 2008.01.30.

FOMC STATEMENT Today’s policy action, combined with those taken

earlier, should help to promote moderate growth over time and to mitigate the risks to economic activity. 2008.04.30.

FOMC STATEMENT The substantial easing of monetary policy to date,

combined with ongoing measures to foster market liquidity, should help to

promote moderate

growth over time

and to mitigate risks to economic activity 2008.05.18. Manipuláció (3) – Méghogy nincs

recesszió??? De van! De van! De van…

2008.06.25.

FOMC STATEMENT Recent information indicates that overall economic

activity continues to expand. 2008.08.05.

FOMC STATEMENT Economic activity expanded in the second quarter 2008.10.08.

FOMC STATEMENT Incoming economic data suggest that the pace of

economic activity has slowed markedly in recent months. [= CSAK LASSULÁS, NEM VISSZAESÉS!!!] 2008.10.28.

FOMC STATEMENT The pace of economic activity appears to have slowed

markedly. [= CSAK

LASSULÁS, NEM VISSZAESÉS!!!] 2008.11.04. USA

ELNÖKVÁLASZTÁS 2008.12.02. Az

Egyesült Államok gazdasága már "hivatalosan" is recesszióban van; a

gazdasági ciklusokat értékelő Nemzeti Gazdasági Kutatóiroda (NBER)

megállapította: az amerikai gazdaság 2007 decembere

óta a recesszió állapotában van - közölte hétfőn a CNN

hírtelevízió.. |

NYILASI BLOG ÁLLÁSPONTJA (VALÓSÁG) 2007.03.29. Megakadt a

lemezjátszó – Mr.President csak a Coco Jambot nyomatja A hitelek beszűkülésével a mögöttes

reálgazdasági folyamatok is beszűkülnek. Ez pedig mindenképp további

gazdasági lassulást fog eredményezni, mely jelen alig 2%-os növekedésről

jó esetben nullára esést, stagnálást jelent, rosszabb esetben pedig recessziót. 2007.04.10. "2007 is going to suck" – and has

been doing so in deed A szenvedő amerikai autógyártás vezetésével a

gyáripar már egy ideje stagnál. A házépítő szektor súlyos visszaesésben,

"2007 egésze szopás lesz". A pénzügyi szektor perspektíváit a

jelzáloghitelek bedőlésének láncreakciója veszélyezteti. Ez már elég

nagy visszahúzó erőt képvisel, de ha még a szolgáltató szektor is beáll,

amely az amerikai gazdaság legnagyobb szelete, akkor borítékolható a recesszió. Nem tudom mi a fene tudná még

hajtani a gazdaságot, ha minden csökken??? 2007.04.29. USA GDP – Tovább a

lejtőn A fekete leves még majd csak ezután jön, és majd

csak a következő negyedévekben fog igazán begyűrűzni, és nem lepődnék meg, ha

egyszercsak bekopogtatna a recesszió. 2007.05.31. USA GDP – A gyengébbnél is gyengébb "A

tőzsde a gazdaság tükre" – tanítják a közgazdsági könyvek. Csak

kicsit torzít ez a tőzsdei tükör. Az izmos gazdaság illúziója mögött már csak

hitelekből hízlalt túlfeszített zabálás folyik. (A jövedelmek negyede már

hitelkamatokra megy el. ) 2007.09.09.

Arcukba köpött a recesszió, de még mindig vigyorognak A már 12 hónapja vaksi közgazdászoknak most az arcába köpött a

recesszió, de még

mindig vigyorognak, és még mindig mindenki a végletekig ragaszkodik a bullhoz

és a részvényeihez, és várja, hogy új csúcsra menjen a Dow Jones… és aztán

onnan is tovább. Erre viszont már semmi remény. A recesszió itt van az ajtóban,

és már nincs lehetőség elkeregetni. Az eszetlen hitelexpanziónak vége. A

lakásáremelkedéseknek vége. Az 1000 milliárd dollárnyi home equity

withdrawalnak [lakásárnövekedésre mint újabb fedezetre felvett

újabb és újabb fogyasztási hiteleknek] vége. A tőzsdei

árfolyamemelkedésnek vége. Nincs több virtuális vagyonnövekedés, aminek

"fedezetéből" tovább lehetne nyújtózkodni, mint ameddig a

takaró ér, és tovább fűteni a túlfeszített fogyasztási lázat. (Sőt,

több száz milliárdos veszteségek vannak a gazdaságban és a pénzügyi

rendszerben.) És mostmár nincs több új munkahely sem. Nincs több levegő,

amivel a túlfeszített fogyasztási lufit tovább lehetne pumpálni: a consumer

spending "össze fog omlani", és piszok szar fogyasztási adatok fognak

jönni. 2008.04.01.

Minden nap bolondok napja – Hurrá! Nemcsak április elsején, de már másfél éve minden

nap bolondok napja van. Több száz milliárdos veszteségek a subprime

hiteleken? Hurrá! Befagytak a pénzpiacok? Hurrá! Összeomlott az ingatlanpiac?

Hurrrá! Kétmillió ember feje fölül elárverezik a házát? Hurrá! Összeomlott a

Bear Stearns bankház? Hurrrá! Százmilliárd dolláros tőkeemelésre és 500

milliárd dolláros kormányzati tőkeinjekcióra szorul a bankrendszer hogy

össze ne omoljon? Hurrá! Recesszióban a feldolgozóipar? Hurrá! Recesszióban

már a szolgáltató szektor is? Hurrrá! Recesszióban a teljes amerikai gazdaság? Hurrá! Több százezres elbocsátások és

növekvő munkanélküliség? Hurrá! 10 dollár helyett 100 dollár az olaj? Hurrá!

Triplájára emelkedett a gabona ára? Hurrá! Évtizedes és évszázados

mélységekben a dollár? Hurrá! Brutálisan gerjed az infláció? Hurrá! A cégvezetőknek, a könyvvizsgálóknak, a

kormányzatnak, a FED-nek lövésük sincs mi folyik a valóságban, csak bla bla

überoptimista hazugságokkal állnak elő, amelyekkel pár hónapon belül

mindig leégnek? Hurrá! Hurrá! Hurrá! 2008.04.10. Marc Fabe(a)r a FED és a kormányzat magatartása felháborító. A

gigantikus hitellufit éveken, évtizedeken keresztül együtt fújta a FED és

kormányzat a pénzintézetekkel. Az ég vilagon nem tettek ez ellen semmit,

tétlenül nézték a hitelexpanzió parazitáinak garázdálkodását, sőt, még

olajat is öntöttek a tűzre az évekig mesterségesen negatívban tartott

reálkamatokkal. Most meg hogy kidurrant a hitellufi, minden áron görcsösen

próbálják a százmilliárdos lyukakat [az állampolgárok pénzén] ingyenesen

osztogatott pénzkötegekkel betömni, és BÁRMI ÁRON szembemenni a

túlfűtött kapitalizmus természetes korrekciójával, az elkerülhetetlen

recesszióval. Amit a FED és a kormányzat az elnökválasztási hatalmi harc

miatt csinál [megpróbálják bármi áron kihúzni a novemberi

elnökválasztásig a pénzügyi összeomlást], azzal csak brutálisan rontanak

a helyzeten. A recesszió elkerülhetetlen, és már egy

évvel ezelőtt is teljesen nyílvánvaló volt, hogy egy ilyen brutális

expanzió után nem lehet tenni ellene semmit. A recesszió egy természetes piacgazdasági

korrekció. Viszont a minél gyorsabb természetes megtisztulás helyett évekig

tartó gazdasági szenvedést, szarban dagonyázást, vagy rosszabb esetben

mindenkit kegyetlenül ledaráló gyilkos stagflációt eredményező inflációs

spirált okozhat a rendkívül felelőtlen monetáris politika. A FED kizárólag a politikai és gazdasági

maffia tőzsdemanipulátorává vált, de mint [a pénz értékállóságáért felelős]

jegybank, (a világ jegybankja), megbukott. 2008.05.18. Manipuláció (3) – Méghogy nincs

recesszió??? De van! De van! De van… A kormányzati statisztika szerint az amerikai

gazdaság reálértéken számolva is töretlenül növekszik, nincs visszaesés,

csupán a növekedés üteme lassult. Szinte minden indikátor az ameriai gazdaság

visszaesését, azaz

recessziót tükröz, miközben rendkívül

ellentmondásos módon az aggregált REÁL GDP mutató a gazdaság töretlen

növekedését próbálja elhitetni velünk. 2008.

július 4.

|

2008.12.04.

Válság vásárlási láz

Így hívja Kinga az idei karácsonyi vásárlási

rohamot. J Én magam már be sem teszem a lábam ilyenkor a bevásárló

központokba. Nem is értem minek is, ha februárban úgyis mindent féláron adnak

mindig. Évente kétszer elég vásárolni, februárban és augusztusban. Féláron,

harmadáron, negyedáron. (Amerikában meg ötödéért, tizedéért!!!) Én már

lehetőleg nem is veszek semmit. Minek??? Már annyi kacatot

összevásárolgatott az ember az évek alatt, amelynek a negyedét sem hordja /

használja, és már nem férnek el a dolgok a lakásban. Én egyébkéntis még az

alapjáratot sem bírom, ezért mindig éjszaka vásárolok az üres Tescoban egy-egy

buli után. (És aki szidja ezeket a nyugati üzletláncokat, azokat azért

visszaküldeném a 80as évekbe sorba állni az egy kiló banánért. Hátha sorra

kerülnek a szombat déli zárásig, anélkül, hogy a vizezett zacskós tej közben

teljesen elcsöpögne. Ha ezek a "multik" nem lennének, szinte semmit

sem lehetne itthon kapni, és azt is csak drágábban, mert akkor a magyar áruknak

nem kellene versenyeznie a világ jobbnál jobb és olcsóbbnál olcsóbb

portékáival.)

A másik jópofa az volt mostanában Kingától, amikor

októberben a híradók másról sem szóltak, csak a VÁLSÁGRÓL. Értetlenkedve

hallgatja a híradókat: "Ezeknek most esik le, hogy válság van??? Én már

ezt hallgatom másfél éve minden áldott nap." J

Még attól megy fel bennem a pumpa, hogy ilyenkor

télen a karácsonyi vásárlási lázban, amikor kint 0 fok van, az emberek

jégeralsót hordanak, vastag pulóverrel, télikabáttal, sállal, sapkával,

kesztyűvel, akkor mi értelme van felfűteni a bevásároló központokat

27 fokra, hogy még az eladókról is folyik a víz, pedig azok csak egy szál

rövidujjúban dolgoznak??? Negyed óra után menekülnek a vásárlók, mert majd

megfulladnak. Ha majd egyszer nekem is lesz egy plázám – miért is ne lehetne,

ha egyszer Csányi úrnak is lett J – akkor ott télen az eladók

fognak beöltözni, mert csak 15 fok lesz. Nehogymá' elüldözzük a potenciális

vásárlókat, ha már egyszer betévedtek!!

2008.11.30. Hálaadás

– 11 éves mélypont

Hálát adhatnak a részvénytulajdonosok, hogy

egyelőre ennyivel megúszták. Az S&P500 kiütötte 2003-as recessziós

mélypontját, mely 11 éves minimumot jelent. Tulajdonképpen a Dow(n) Jones index

is szinte megnyalta ezt a mélypontot, de aztán ebből a pánikból egy 1400

pontos visszapattanás következett. Ahogy már írtam, ez az október 10-i mélypont

lényegén már nem sokat változtat, ráadásul a globális tőzsdék nagy része

nem is ütött azóta újabb mélypontot. A hírek természetesen katasztrófálisak, és

a jövő is, de ez a "megvolt az alja" talán egy kis ideiglenes

fellélegzésre elég lesz.

S&P500 index 12 éve. Kiütötte a 2003-as

recessziós mélypontot.

11 éves mélypont után masszív visszapattanás

Dow(n) Jones: 1400 pontos rally a mélypontról 5 nap

alatt

2008.11.29.

Marc Faber, Jim Rogers, Robert Shiller és az INFLÁCIÓ

MARC

FABER VIDEÓK: NOV25 NOV11 OKT30 OKT21 OKT14 SZEPT

JIM

ROGERS VIDEÓK: NOV25 NOV3 OKT10

BONUSZ VIDEÓK:

RobertShiller30perc DennisGartmanOKT30 RoubiniOKT30

Kezdjük a bónusz videóval, Robert Shillerrel, aki az

ingatlanpiaci indexek és azokból képzett derivatívák tőzsdére vitelének

úttörője. (Pl a S&P Case-Shiller index egy nagyon korrekt index,

hiszen ugyanazon ingatlanok tranzakcióiból állapítja meg az árszinvonal

változását.) Elég jól látja a helyzetet anélkül, hogy érdekelt lenne bármilyen

pozícióban is. Jimmy papát továbbra is csak félig tudom komolyan venni – persze

a "szakértők" 99%-át meg semmennyire sem – de azért rá mindig

érdemes figyelni. És ő legalább szókimondó, nem kímél senkit, odacsap a

sok balféknek. Faber, akivel az utóbbi időkben szinte teljesen

egyetértettem, most megint előjött az arannyal. (Az aranylázzal én nem

tudok egyetérteni. Lehet, hogy az utolsó lufi lesz ami kipukkad, de valójában az

aranynak szinte semmi hasznavehető értéke nincs. Csak egy

védőtalizmán, ami majd megvéd a bajtól, és ha elég sokan így gondolják,

akkor a vételek miatt jó eséllyel önbeteljesítő folyamattá is válik.)

Ugyanakkor a jelenlegi helyzetben a legfontosabb kérdés

szerintem az, amire Marc Faber is bizonytalan valaszt ad: az INFLÁCIÓ. Minden

másban szinte teljesen egyertelmú a kép, de ezen én is sokat morfondírozom az

utóbbi hónapokban, és szintén bizonytalannak ítélem a helyzetet.

Egyrészről több ezer milliárd dollárnyi, eurónyi, fontnyi, franknyi, …

pénzt "nyomtattak" a jegybankok és adtak oda 0% kamatra a bankoknak.

Egy részét már valójában fedezetlenül. Ez hiperinflációs nyomás lenne, csakhogy

a pénz forgási sebessége drasztikusan lecsökkent, a jegybankok által a

bankrenszerbe pumpált gigantikus mennyiségű készpénzt nem forgatják tovább

a bankok, hanem szinte csak saját likviditásukat fedezik belőle, így a

pénz körforgása szinte leállt, befagyott. A pénzpiac befagyott állapota azonban

nem fog örökké tartani, és amikor elkezd majd olvadozni, akkor ez a brutális

pénzmennyiség elkezd majd egyre jobban cirkulálni a pénzpiacon és a

világgazdaságban inflációs nyomást gerjesztve. Másrészről hálistennek

ezzel szemben áll egy drasztikus eszközárcsökkenés, hiszen több tízezer

milliárd dollárnyi korábban virtuálisan felpumpált értékpapírvagyon olvadt el

az elmúlt időszakban – az ingatlanárakról nem is beszélve – mely a

vagyonvesztés miatt drasztikusan keresletcsökkentő hatású, így a

túlkínálat miatt árcsökkentő hatással is járó recessziót eredményez. Ezen

erők sodrásában alakul majd az infláció, amely erők eredőjét még

nem nagyon lehet tisztán látni.

És a probléma ebben az, hogy az infláció a

megtakarítók és tőkebefektetők legnagyobb ellensége, amely ellen nem

nagyon lehet védekezni. Egyetlen dolog tudna megvédeni az inflációtól: a magas

kamat, azonban a jegybankok "jóvoltából" a globálisan 0%-hoz

konvergáló kamatokkal erre már semmi reményük a befektetőknek, a jegybankok mindenáron megpróbálják elértékteleníteni a

pénzt, hogy ezzel egyúttal az irdatlan mennyiségű rossz hiteleket is

elértéktelenítsék, reál értékben minél előbb "lekicsinyítsék",

elpárologtassák, de sajnos ezzel a vagyonokat és jövedelmeket is

elértéktelenítik,

így már csak reménykedni lehet, de védekezni nem az infláció ellen. (Erre

mondja Marc Faber, hogy a pénz értékállóságában már nem lehet bízni, hiszen a

jegybankok mindenáron el akarják értékteleníteni a pénzt, és ezért pénz helyett

széfbe zárt aranyrudakban kell tartani a tőke nagy részét.) Az infláció ellen

védekezni azért is reménytelen a mostani helyzetben, mert a világ összes

jegybankja összehangoltan nyomtatja és ajándékozza 0% kamatra a zsetonokat

fedezetlenül, a kormányok pedig ész és kontroll nélkül öntik a feneketlen kútba

a pénzt egyre nagyobb válságba lavírozva bele a világgazdaságot az értelmetlen

stimuláló csomagok áraként egekbe emelkedő államadósságokkal.

És mi magyar befektetők és megtakarítók még

örülhetünk, hogy most nálunk legalább nem nulla a kamat, hanem végre sok évnyi

negatív reálkamat után legalább nem értéktelenednek mégtovább hazai

megtakarításaink, és végre megállt a hazai megtakarítók kizsákmányolásának és a

hitelfelvevők agyontámogatásának felháborító folyamata, mely brutális

inflációs környezetben a szorgos hangyák megtakarításait elherdálhatták a

hitelből dorbézoló tücskök.

Mindeközben, mivel az inflációs pálya bizonytalan,

viszont az infláció ellen nem nagyon lehet védekezni, (20%-os infláció magától

is lehet bármikor, de 20% hozamot kitermelni már nem egyszerű dolog), ezért

spekulánsként inkább az infláció csökkenésére érdemes játszani, mivel az

infláció emelkedéséből a jelenlegi katasztrófális irányba haladó globális

fiskális és monetáris politika okozta pénzügyi környezetben nem nagyon lehet

profitálni. Két választás van, fej vagy írás: az egyikkel csak bukni lehet, a

másikkal talán nyerni is. Erre bazírozva javasoltam októberi cikkemben a magyar

államkötvények illetve kötvényalapok vételét, mely szerencsés esetben akár

20%-os hozamot is eredményezhetnek viszonylag mérsékelt kockázat mellett. Ha

viszont netán jön a hiperinfláció, az ellen úgysem tudja a tőkét megvédeni

semmi.

2008.11.24.

Ami a MOL gyorsjelentésből kimaradt – 800 milliárd veszteség a saját

részvényeken

Mivel a menedzsment által illegálisan vásárolt és

baráti kezekben parkoltatott több mint 40%-os sajátrészvény pakett nincs benne

a MOL mérlegében, gyorsjelentésében – hanem ezek úgy szerepelnek mint sima

külső tulajdonosoknál lévő részvények – ezért az ezeken a

részvényeken elszenvedett 800 milliárd forintos árfolyamveszteség sem szerepel

a gyorsjelentésben. Pedig ezeket a részvényeket a MOL pénzén vásárolgatta össze

a menedzsment 1100-1200 milliárd forintért 27 ezer feletti átlagárral, és

baráti kezekben parkoltatva titkos zsebszerződésekkel kontrollálja, vagyis

ezek valójában a MOL saját részvényei. És a veszteség is a MOLé, amely

mostanára úgy 7-800 milliárd forintra hízott.

És ezekkel a részvényekkel nem is tud semmit sem

csinálni, beleragadtak, mint az amatőr spekulánsok. Ekkora mennyiséget

képtelenség eladni ilyen tőkepiaci klímában. Az árfolyam már így is csak

harmada mint amennyiért a MOL vette a részvényeket, és majdnem negyede mint

amennyit az ÖMV adott volna értük a MOL menedzsment által ellehetetlenített

ajánlatában. 1200 milliárd forintért vásárolt a menedzsement MOL részvényeket a

MOL pénzén, amelyek már csak 400 milliárdot érnek. A menedzsment "eltőzsdézett" és elbukott 800

milliárd forintot. HITELBŐL!!! Bizony bizony, nem csak a 800 milliárd veszteségről van itt szó,

hanem a teljes 1200 milliárdnyi KÉSZPÉNZről, amelyért a részvényeket

HITELBŐL megvásárolta, és mely után évente legalább 100 milliárd forint

kamatot is kell fizetni. (Ha egyáltalán fog nekik tovább biztosítani hitelt

valaki.) Ha pedig ezt az évi 100 milliárd forintnyi kamatveszteséget levonjuk a

romló olajiparági környezetben kitermelhető éves nyereségből, akkor

végül azt kapjuk, hogy a MOL menedzsment

eltőzsdézte és elbukta a következő 5-10 év nyereségét. Vagyis óriási szarba lavírozta

bele a MOLt a menedzsmentje. Csak az menthetné meg, ha felmenne az árfolyam, és

elfogadható áron ki tudna szállni a saját részvényekből, de ez pont amiatt

nem lehetséges, mert ilyen helyzetbe lavírozta bele a MOLt a menedzsment, ami

miatt a MOLnak most duplán rossz.

Egy tulajdonosi leosztás az év folyamán, amely

kártyákat néha újrakeveri a menedzsment a strómanok között.

MOL kötelezettségei és HITELÁLLOMÁNYA 2007.06.30

vs 2008.09.30 (millió forint)

Összes hosszú lejáratú kötelezettség 438611 vs 1204787

Összes rövid lejáratú kötelezettség 496692

vs 719395

Vagyis a mérleg mutatja, hogy a sajátrészvény

vásárlások időszaka alatt 1000 milliárd forinttal nőtt a MOL

hitelállománya. (Hogy konkrétan mit finanszíroz cashflowból és mit

hitelből az végülis mindegy. A lényeg, hogy ha nem vette volna meg ezt a

sok saját részvényt, akkor 1200 milliárddal kevesebb hitelre lenne szüksége.)

Arról nem is beszélve, hogy a részvények

parkoltatásának finanszírozása részben vélhetően mérlegen kívüli

kötelezettség: titkos zsebszerződésekben rögzített kötelezettségvállalás a

részvények bekerülési áron való visszavásárlására. Ezekben az esetekben a MOL

valójában szivességet kért a stróman bankoktól, hogy azok vegyenek meg

tőle MOL részvényeket, vagyis a bankok pénze áll a részvényekben, (nem a

MOL-é), amelyért a bankok tisztes díjat/kamatot számítanak fel a MOL-nak, a

visszavásárlást pedig titkos zsebszerződés biztosítja. Vagyis valójában ez

mérlegen kívüli finanszírozási hitel és kockázatvállalás.

PS: Ha bevonnák a részvényeket, az ugye a

legrosszabb verzió, hiszen ekkor megsemmisíti a 40-50 millió papírdarabot,

amiért kiadta az 1200 milliárd forintnyi készpénzt, mely aktussal 1200 milliárd

forintnyi visszavonhatatlan és életbevágó tőkekivonást hajtana végre a cégben,

és 1150 milliárd végérvényesen realizált veszteséget eredményezne. (A 40-50

milliárd forintnyi jegyzet tőke mint tulajdonosokkal szembeni

kötelezettség megszűnése bevételi tényező. Az 1000Ft névérték bevétel

vs a 27ezer forint feletti beszerzési ár ráfordítás)

PS2: Azóta közben azon morfondírozom, hogy az

első 10-15% saját részvényről (Magnolia és társaik) határozottan úgy

rémlik, hogy azokat alacsonyabb áron vette a MOL, mert az az ÖMV ajánlat

előtt volt, és csak a gigantikus pánikvásárlások voltak a portfolio.hu

által számított 27 ezres átlagár fölött. Nagyságrendileg nem sokat változtat a

képen, de talán így 100-150 milliárddal kisebb a veszteség illetve a hitel.

2008.11.23. ![]()

KLIKK A KÉPRE A VIDEÓHOZ, amelyben a szaudi herceg,

a Citibank legnagyobb részvényese nyilatkozott a CNBC-nek. Érdemes kinagyítani

a videót, és akkor láthatjuk, hogy a befektetéselemzésnek mennyire

nélkülözhetetlen eszköze az éjszaka hordott napszemüveg, a kashmír sál, a

sétapálca, a kézben buzerálandó koboloj, és különösen a háttérben tébláboló

lovak és nyakukat nyújtogató tevék. J

Tavaly ilyentájban írtam a Merrill Lynch, Citibank

és a UBS hazugságairól. Hogy hazudnak, a szőnyeg alá söprik a hatalmas

szarkupacokat, eltitkolják a valós helyzetet, elhessegetik a katasztrófális

problémákat, és még saját részvényeseiket is átverik, amikor azt szajkózzák, hogy

nincs semmi gond, minden rendben, és semmi hatása nem lesz a subprime

hitelválságnak.

A három bankról szóló írásomból most felidézek pár

gondolatot:

2007.10.29.

Kenjük rá a szart a négerre!

Fél éve, március óta mást se hallunk a nagy

bankházaktól, minthogy semmi komoly hatása nem lesz a subprime hitelválságnak.

Aztán mostmár ott tartunk, hogy ez a semmi ideáig már 30 milliárd dolláros

veszteség beismerésére késztette őket. (És ez természetesen még mindig

csak a jéghegy csúcsa, az a veszteség, amit már nem tudnak tovább rejtegetni,

titkolni, halasztgatni.) … "A múlt heti bejelentés szerint a Merrill 8,4 milliárd dolláros

harmadik negyedéves leírása a mindenkori legnagyobb pénzügyi veszteségnek

számít, amelyből 7,9 milliárd dollár jelzáloggal kapcsolatos eszközök

újraértékeléséből ered. …"A Merrill Lynch & Co. októberben

közzétett profit warningjában még 5 milliárd dolláros veszteségleírást jósolt,

amelyet a befektetők meglehetősen pozitívan fogadtak akkor, hiszen

úgy vélték, hogy végre tisztában lehetnek azzal, hogy mekkora vesztesége

származott a cégnek subprime kitettségéből." (Portfólió) Méghogy tisztában lehetnek, hogy

mekkorák a veszteségek??? Japánban 17 éve szenvednek a bankok a befagyott

hitelek veszteségeitől. Majd ha az utolsó 30 éves jelzálogszerződés

is lejár 2037-ben, akkor majd mérleget vonhatunk, hogy mekkora is a veszteség.

Addigis óvatos becslések szerint maradjunk annyiban, hogy több száz milliárd

dollár. … Az egész Wall Street akkora szarkupacot

gyűjtött össze, hogy majd bele fulladnak. A pénzügyi szféra összes

szereplője tele van a több ezer milliárdnyi irreális könyvértéken

nyílvántartott bóvli hitelderivatívokkal, melyek piaca befagyott, az

instrumentumok értékesíthetetlenek és értékelhetetlenek, cashflowjuk

többszörösen bizonytalan, bonyolultságuk átláthatatlan, fizetési garanciájuk

behajthatatlan. Nyílvánvalóan hatalmas gebasz van, ha 30 milliárd dollárnyi

veszteséget már kénytelenek voltak elismerni a wall streeti szarkeverők,

miközben fél éve azt szajkózzák, hogy semmi hatása nem lesz a subprime

válságnak.

2007.11.05.

Újabb szarkupac – Ezúttal a Citibank vezetője fulladt bele

Alig telt el pár nap előző cikkem óta, és

máris előbukkant egy újabb 11 milliárd dollárnyi veszteséget tartalmazó szarkupac.

Hol is tartunk most szumma? Az állítólagos semmiből már 40-45 milliárd

dollár veszteség lett. Tehát ami józan paraszti ésszel teljesen nyílvánvaló

volt 2007. március 12-én a New Century csődjével, vagyishogy az egész

subprime hitelezés szőröstől bőröstől össze fog omlani, azt

6 hónapon keresztül a Citibank teljesen figyelmen kívül hagyta, szőnyeg

alá söpörte, elhallgatta, eltitkolta, elsikkasztotta. Fél évig azt állították,

hogy nincs semmi gond, minden rendben, és semmi hatása nem lesz a subprime

hitelválságnak. 327000 ember dolgozik a Citibanknál. Fél évig ezek közül nem

volt egyetlen egy sem, aki előállt volna azzal, hogy "Hé górékáim,

nincs esetleg valami gond ezzel a subprime lendinggel itt a házunk

táján???" A világ legnagyobb

bankjánál nem volt senki, aki észrevette volna ezt a triviális és brutális 17

milliárdos veszteséget, és közölte volna a részvényesekkel, hogy azért van itt

egy "kis" bibi, miközben év eleje óta percenként hangzik el a

hírekben hogy "subprime hitelválság" ??? Hát akkor a Citibanknál vagy

mindenki hülye, vagy mindenki konspirációs sikkasztás bűncselekményét

követette el. ... Egy hónapja aztán elismerték, hogy a semmi helyett azért lesz

némi veszteség a subprime miatt. A két hete közzétett gyorsjelentésben pedig beismertek

3 milliárd dollár subprime veszteséget, és másik 3 milliárd bukót: "Citi announced $3 billion in writedowns because of bad

subprime bets and tighter credit market conditions. Citi has revealed losses totaling just under

$6 billion, including $3 billion for defaulted loan provisions…. "I would

say this quarter's performance was well below our expectations and frankly

surprising," Prince [the

CEO] said during a

conference call following the release of the results. Meglepődött a menedzsment??? Hát ha erre

nem számítottatok faszikáim, akkor hülyék vagytok mind a 327 ezren. És még csak

ezután robbant fel a bomba: Most két héttel a

gyorsjelentés után kiderül, hogy mégsem 3+3 milliárd a bukó, hanem

valószínűleg kb 10-zel több, azaz 14-17 milliárd dollár a veszteség. "Két hete a

gyorsjelentésben is azt közölték, hogy minimális hatása van a subprime-nak,

és a következő negyedévre már újra vissza is zökkennek a normál

kerékvágásba. … A Citigroup vezetősége szerint a negyedik negyedév

eredményeire már nem lesz hatással a hitelpiaci válság. Az elemzői

konszenzus szerint a folyó negyedévben 1.09 dollár körül alakul az egy

részvényre jutó nyereség 25.8 milliárd dolláros bevétel mellett, míg a teljes

2007-es üzleti évben 3.8 dollárra rúghat az egy részvényre jutó nyereség 97.7

milliárd dolláros bevétel mellett." Ez

a nyílvánvaló gátlástalan hazugság nemhogy a 3 hónap múlva esedékes

következő gyorsjelentésig, de 3 hétig sem bírta ki. És ezzel a 2007-es

évre várt 20 milliárdos nyereséget és EPS-t kapásból le is felezhetjük. A

"olcsó" 10-es PE-ből pedig egycsapásra máris drága 20-as lett.

Jó esetben. Hiszen ki tudja mennyi szar van még raktáron a világ legnagyobb

bankjában. … PS: Kíváncsi lennék mit mond most a szaudi herceg, aki a Citibank

legnagyobb tulajdonosa. Pár éve azt mondta, hogy "Vi vill nevör szell it!

Vi vill nevör szell it!", azaz SOHA nem adja el a Citibankot. Oké,

rendben, megértettük, hogy soha nem adja el. De venni se sok értelme volt az

elmúlt 10 évben.

2007.12.12. UBS –

Újabb Bazinagy Szarkupac

A subprime mindenhol ott van.

Mindenki sorra fog kerülni. Többször is. … Ugyanaz a szarkeverés, majd

figyelmen kívül hagyás, szőnyeg alá söprés, elhallgatás, eltitkolás,

elsikkasztás… fél éven keresztüli hessegetés és hazudozás, hogy nincs semmi

gond, minden rendben, és semmi hatása nem lesz a subprime hitelválságnak… majd

nagy nehezen közel 5 milliárd dollárnyi veszteség beismerése a harmadik

negyedéves jelentésben… aztán pár héttel később újabb 10 milliárd dolláros

veszteség bukik ki. Dettó ugyanaz a szitu, mint a Cicibank vagy a Merrill

esetében. Ugyanolyan szarkeverő banda a svájci is, mint a wall streeti

gengszterek. … miről is van még szó a hírben? Arról, hogy a réges rég

tudva levő veszteség nyílvánosságra hozatalát hetekig titkolták és késleltették,

mert most a veszteségbeismeréssel párhuzamosan azt is közlik, hogy 13 milliárd

frank értékben már befektetőket is találtak a tőkeinjekcióhoz. Tehát

már olyan régen tudták és titkolták hogy mekkora nagy a baj és a veszteség,

hogy bőven volt idejük új tőkebefektetők után nézni, és

alkudozni, megegyezni velük. Márpedig ez nem megy egyik napról a másikra,

hiszen hatalmas tőkéről van szó. Jó nagy szarban lehet a UBS is, ha

ekkora brutális tőkeinjekció kellett neki is. Már nagyobb pénzekről van

szó ezekben a S.O.S. tőkeinjekciókban, mint a világ eddigi legnagyobb

részvénykibocsátásai, amiket hónapokon keresztül készítettek elő.

2008.04.03. UBS –

Újabb Bazinagy Szarkupac (2)

És mégegyszer röviden erről

az újabb 19 milliárd dolláros UBS szarkupacról. 2007.12.12-én kommentáltam a

legnagyobb európai bank előző bazinagy buktáját. Szánalmas egy banda

az egész bankvezetés. BALFÁCÁNOK! HAZUDOZÓK! CSALÓK! BŰNÖZŐK! Fél

évig azt szajkózták, hogy semmi hatása nem lesz a subprime válságnak, ment a szőnyeg

alá söprés, elhallgatás, eltitkolás, elsikkasztás… fél éven keresztüli

hessegetés és hazudozás, hogy nincs semmi gond, minden rendben, és semmi hatása

nem lesz a subprime hitelválságnak… majd nagy nehezen közel 5 milliárd

dollárnyi veszteség beismerése a harmadik negyedéves jelentésben… aztán pár

héttel később újabb 10 milliárd dolláros veszteség bukik ki. Aztán most 3

hónappal később újabb 19 milliárd dollár bukta. Folyamatosan duplázódnak a

veszteségek. Eddig összesen már 37 milliárd dollárnyi a bukta. Irdatlan mennyiségű

pénz. … Képzelem hogy "örülhetnek" a részvényesek, ahogy a világ

csúcsbankárai egy éven keresztül vidáman mosolyogva a képükbe hazudtak, és

elbukták a pénzüket. Európa legnagyobb bankja elbukta az elmúlt 4 év teljes

nyereségét, a bank elvesztette saját tőkéje nagy részét. A részvények

elvesztették értékük 70%-át, miután 80 frankról 25-ig estek, a részvényesek kb

100 milliárd dollárnyit buktak. …

Ezekután pedig a téli 13 milliárd dolláros S.O.S. életmentő új részvénykibocsátás

után újabb 15 milliárd dollárnyi részvénnyel hígítják a részvényállományt.

Tehát ha netán rendeződnek a dolgok, a régi részvényesek a hatalmas

veszteségen felül elvesztették a tulajdoni hányaduk jelentős részét is,

mert a bank 30-40%-a már új részvényesek kezébe kerül(t).

Sok hozzátennivalóm nincs az egy éve leírtakhoz,

inkább nézzük meg, hogy az írás óta eltelt 1 évben, illetve a boldog

békeidőktől számított 2 évben mit produkáltak a részvények.

A Citibank, Merril Lynch, UBS részvények az elmúlt

1-2 évben nagyjából LETIZEDELŐDTEK. 10 milliós befektetésből 1

maradt. De szinte mindegy is, hogy

milyen idősíkon nézzük a dolgokat, bárhol szállt is be valaki, minden

időhorizonton oltári nagyott lehetett bukni a Citibank részvényekkel. Íme

csak a múlt heti teljesítmény: -70% egy hét alatt.

Az egykor majdnem 60 dolláros Citibank részvények

pénteken 3 dollárig estek. Oda jutott a részvény, ahol 20 éve volt.

Még szerencse, hogy van ennyi balek, aki önti bele a

pénzét a feneketlen kútba, és lejegyzték ezeket a több száz milliárd dollárnyi

új részvénykibocsátásokat, és az ő pénzükből ki lehet fizetni

betéteseket. Az arabok úgyis 100

dollárért adták a 10 dollár alatt kitermelt olajat, cserébe vehettek 50

dollárért Citibank részvényeket, amik 3 dollárt érnek most. A semmiért cserébe

kaptak semmit. Így korrekt az üzlet.

"Vi vill nevör szell it! Vi vill nevör szell it!" – Ezek az ideális balekok, akik csak befele

dobálják a zsetont a tőzsdei gépezetbe, és sosem kérik vissza. J

Már lassan 1000 milliárd dollár az állítólagos

"semmi".

2008.11.21.

Csak egy dolog van csúcson

A tőzsdei oldalak látogatottsága. J A nyilasi.tozsdeforum.hu oldal is

olvasottsági rekordot ért el októberben, 55 ezerszer olvasták a hónap folyamán.

Nem is rossz, ahhoz képest, hogy nincs mire klikkelgetni, csak heti 1-2

gondolat kerül közlésre. A friss statisztikák másik érdekessége, hogy a kb 1000

fős aktív magyar tőzsdei játékoson kívül, a tőzsdében

érintetteket leginkább az OTP részvény érdekli. Rengetegen olvasták el a 3000

forintos OTP-ről szóló elemzésemet, és néha-néha már az utcán is

megszólítanak, hogy vajon mostmár 2300-on jó vétel-e. Úgy tűnik, a hazai

befektetőket nem a MOL részvények 2300 milliárd forintos árfolyamvesztesége

rázta meg leginkább, valószínűleg sokan kiszálltak 20-30 ezer között az

ÖMV ajánlatára. Az OTP részvények összeomlása viszont úgy tünik szinte

mindenkit érint hazai körökben. A szintén nagyjából 2300 milliárd forintnyi

árfolyamveszteséget elszenvedett OTP részvénytulajdonosok körében több száz

milliárd forintnyi hazai pénz is elolvadt. Mindenkit csak az OTP érdekel, mert

tulajdonképpen két részre oszthatók a magyar befektetők: akinek van már

OTP részvénye, és most hatalmas bukóban ülve már megbánta, illetve akinek még

nincs OTP részvénye, de nagyon szeretne ilyen "olcsón" venni. Ez a

fele-fele arány azonban kezd vészesen eltolódni, hiszen az utóbbiak táborából

egyre többen az előbbiek táborában találják magukat.

Már többször hangsúlyoztam, hogy a tőzsdei befektetés

és spekuláció nemcsak vételből és eladásból áll. Sőt, gyakran az a

legracionálisabb döntés, ha az ember nem csinál semmit. Kivár. Óvja a

tőkéjét, és várja a jó, illetve mégjobb alkalmakat. Egy profi spekuláns

akkor is spekulál, ha nem csinál semmit: ekkor arra spekulál, hogy most nem éri

meg spekulálni. J Én például

egy nagyon türelmes spekuláns vagyok, de jómagam is jóval többet kereshettem

volna az általam előre megjósolt összeomláson, ha jóval türelmesebben,

szinte a "végteleségig" húzva vártam volna ki azokat az alkalmakat,

amiket egy évvel előre már borítékoltam. OTP vétel vagy eladás? Ez itt már

nem igazán jó kérdés. Akinek van, az már megszívta. A nagy bukó már lement a

torkukon. Aki 10 ezren vett, az már elbukott 7-8000 forintot, és nekik sokat

már nem oszt vagy nem szoroz ha egy újabb ezrest lecsúszik innen. Ugyanígy

innen shortolni sincs már értelme, azt 10000 magasságban volt racionális

bevállalni, és lehetett keresni rajta 5-6-7000 forintot, de ha innen leesne egy

újabb ezrest, az már nem jelent akkora plusz nyereséget, vagyis nem érdemes

tovább tartani a shortokat. Az OTP belépett a

túl sokat esett, ezért már túl kockázatos részvények kategóriájába. Ennek

pedig az a lényege, hogyha valami 80-90%-ot esik, akkor a korábbi bázisok miatt

a jelenlegi árfolyamon radikálisan megnő volatilitás. Akinek pl 10000

forintos árról van részvénye, vagy netán onnan shortol, annak 100Ft elmozdulás

még mindig csupán 1%-os nyereség vagy veszteség, 1000Ft elmozdulás pedig 10%-ot

jelent. Ezeknek a magas bázisú szereplőknek pár száz forint nem sokat

számit, ők relatíve nagyvonalúan adhatják a megbízásokat. Aki viszont most

nyit pozíciót 2500 körül, annak 100Ft már 4% elmozdulás, 1000Ft pedig 40%

veszteség vagy nyereség. Vagyis amíg a korábbi, jóval magasabb bázisból

pozíciókat tartó szereplők dominálnak, addig a részvény volatilitása

nagyon magas marad, ezért a jelenben pozíciót nyitni most nagyon kockázatos. Az

OTP profi spekuláns szemmel most egy kalkulálhatatlan kockázatokat hordozó

instrumentum, vagyis kerülendő.

2008.11.17.

Amerikai vízummentesség

2008. november 17-től a

magyar állampolgárok a Vízummentességi Program keretében üzleti

vagy magáncélból 90 napnál nem hosszabb időtartamra vízum

nélkül utazhatnak az Egyesült Államokba. RÉSZLETEK ITT: http://hungarian.hungary.usembassy.gov/vwp_hu.html

Ezt is megértük. Hálistennek határtalanul terjed a

szabadság! (No persze csak azért, mert most nagyon kell nekik a mi pénzünk is.)

2008.11.16.

Humor Herold

Azt mondja anyum, hogy mostanában kevesebb itt a

humor. Na jó, de most mivel viccelődjek? A 32000 forint helyett 8000-es

MOL-lal, vagy a 11000 helyett 2300 forintos OTP-vel? Vagy a magyar

ingatlanalapokba befagyott több száz milliárd forintnyi megtakarítással? Vagy a

magyar nyugdíjalapok 20%-os veszteségével, amelyek a magyar lakosság több éves,

keserves munkájának nyugdíjmegtakarításait bukták el? A befektetők 99%-a

veszteséget ért el az emúlt évek alatt. Szóval nem túl vicces most a klíma, nem

olyan egyszerű olyan zseniálisan finom és igényes humorral előallni

mint Dani videoklipjében.

PS: Apropó, tudjátok hogy Henry Paulson, az amerikai

pénzügyminiszter miért vág állandóan idétlen pofákat, és mond annyi nyögve

nyelős baromságot? Jay Leno leleplezte, klikk IDE! J

2008.11.11. A Nagy Ho-Ho-Ho Horgász és a pénzügyi válság

Klikk a képre a Nagy Ho-Ho-Ho Horgász legújabb

tőzsdei kalandjaihoz! J

Róka Dani cimborám (www.dandog.hu) készítette ezt a videoklipet. Egyszerűen zseniális!!!

(A "more info"-ra klikkelve a szöveg is olvasható.)

Nyilasi Attila – http://nyilasi.tozsdeforum.hu

![]()