Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2008.11.10.

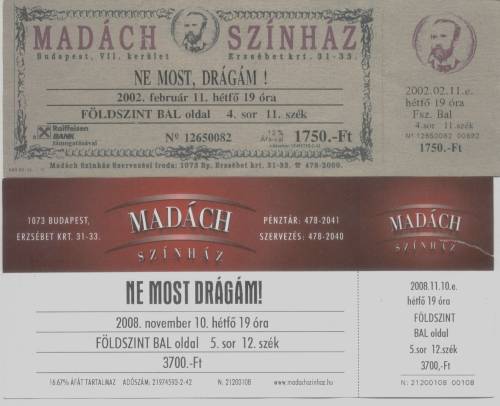

Színház – Infláció

Még mindig zseniális, de azért Gálvölgyi is

"inflálódik" egy kicsit az évek múlásával. No azért nem annyit, mint

a jegyár. Az elmúlt 6-7 színházi évadban átlagosan 12%-kal emelkedtek a

jegyárak évente. Vagyis a színházi infláció kb duplája volt a hivatalos

inflációs rátának. Persze a Macskák bejegyzésemben láthattuk, hogy a nagy

szinházi infláció 2005-2007 között robbant, a jegyáremelkedés ekkor évente 20%

volt.

2008.11.07. REITett átverés (2) – Elfogyott a pénz,

befagytak az ingatlanalapok

Pénzügyi

Szervezetek Állami Felügyelete pénteki határozatában 10 napra felfüggesztette a

magyarországi befektetési alapkezelők által kezelt nyíltvégű ingatlanalapok

és ingatlanalapok alapjai befektetési jegyeinek forgalmazását.

Remélem megtisztelő olvasóim, akik olvasták 2008.08.06.

REITett átverés – Méghogy jó üzlet az ingatlanalap??? cikkemet, azok annak

fényében mind kívülállóként páholyból nézték végig az

ingatlanalapok flottájának drámai süllyedését. A pénz olyan ütemben áramlott ki

belőlük az utóbbi hetekben, hogy csak az volt a kérdés, hogy konkrétan

melyik nap lesz az, amikor előre megjósolt végzetüknek megfelelően

becsődölnek.

Grafikon: Portfólió.hu

(A 2006. augusztusi 150 milliárdos pénzbeáramlást a

kamatadó bevezetése okozta.)

2008.11.05. November

– Indián nyár

Ilyen csodálatos őszünk szerintem még nem is

volt. 20-25 fok meleg és napsütés még novemberben is. Szerbiában 29 fokot,

Görögországban 32 fokot is mértek.

Hihetetlen, de még most novemberben is terem málna

és áfonya. J

2008.11.04.

Őszi Barack

Klikk a képre a győzelmi mámorhoz! J

Másfél éve azt sem tudtam, hogy létezik ez a manus.

Szinte a semmiből jött egy (félig) néger fickó, és most ő lesz a

világ első embere. Az amerikai álom továbbra is él és virul! J

Eddig Clinton volt a kedvencem, és a clintoni

aranykor békéjét, boldogságát, gazdagságát sokáig nehéz is lesz túlszárnyalni.

Erre a mostani évekig tartó recesszióval nincs is semmi esély. De ennek a fickónak

arra esélye van, hogy ő legyen Amerika legnagyobb elnöke. Mindenesetre

legalább a minimum elvárásnak megfelel: fel lehet nézni rá.

Obama győzelmi beszéde ITT megnézhető.

Összehasonlításként ITT pedig egy

összegzés Bushman 8 évnyi mondanivalójából.

2008.11.02.

Halottak napja

2008.11.02. ShortsqVWeeze

A német

autógyártó cég 1005,01 eurós napközbeni csúcsot ért el, amivel a társaság

értéke 296,06 milliárd euróra (370,4 milliárd dollár) emelkedett és

túlszárnyalta az Exxon Mobil hétfői záróára alapján számolt 343 milliárd

dolláros értékét. A vasárnapi híradás szerint a Porsche már a cég 74 százalékát

birtokolja, mire a shortosok pánikba estek. A német felügyelet vizsgálatot

kezdett, hogy történt-e bennfentes kereskedés. (Tőzsdefórum) Az utóbbi időben többször is

előfordult, hogy nagyobbat ugrott a vállalat árfolyama - ami 150-200 euró

körül mozgott az elmúlt egy évben -, hiszen az iparág problémái miatt több

szereplő is a részvény árfolyamának esésére játszott, traderek szerint a

short állomány a Volkswagen piaci értékének 13 százalékát is elérte - írja a

Telegraph. (Portfólió)

Az egyedi részvényshort az egyik legnehezebb és

legveszélyesebb spekuláció. A részvénypiac shortolása eleve nagyon keservesen

termő befektetés, mert a részvények alapvetően felfelé akarnak menni.

Felfelé mennek maguktól is az árfolyamok, mert az mindenkinek jó, össznépi öröm

és boldogság. Nyerni mindenki szeretne, a mohóság könnyen csábítja be

áldozatait. Beletörődni a bukóba és veszteséggel eladni azonban senki nem

szeret. Akár évekig is eltarthat mire egy pár hónapos eufórikus rally fújta

lufi leereszt. Egyedi részvény shortja önállóan ráadásul nagyon veszélyes

spekuláció. A sok buktató közül íme a legveszélyesebb: a shortsqueeze,

az az eset, amikor a shortolókat spontán vagy netán szándékosan kifacsarják

(bekerítés).

Ha túl sokan spekulálnak egy részvény

árfolyamesésére - azaz short eladási pozíciókkal először eladják a

részvényeket, melyeket reményeik szerint esés után majd alacsonyabb áron

vesznek majd vissza – az könnyen azt eredményezheti, hogy ezen tömérdek

shorteladási pozíció hirtelen zárása vételi cunamit generál. A valami miatt

emelkedő árfolyamok egyre több nyerőben lévő shortost késztetnek

az egyre csak olvadó profit realizálására, másrészről a veszteségbe bukó

shortosok esetén a növekvő veszteség limitálása is pozíciózárásokat, azaz

vételeket generál. Ráadásul, ha jelentősen megugrik a részvényárfolyam,

akkor sok részvénytulajdonos eladásokba kezdhet a magas árfolyamot kihasználva.

Ha azonban ezen longos részvényesek részvényeit kölcsönadták a shortosoknak,

akkor ezeket a részvényeket előbb vissza kell venniük a piacról a

shortosoknak, ezután tudják csak visszaadni a longos tulajdonosoknak, akik csak

ezt követően fogják tudni eladni. Azaz a longosok eladási szándéka is

előbb részvénykeresletet és árfolyamemelkedést indukál a

shortvisszahívások miatt, és maga a longosok eladása csak ezután eredményez

majd kínalati nyomást. Ez a shortsqueeze, amikor kifacsaródnak a shortosok.

Extrém esetben, mint most a Volkswagen esetében,

előfordulhat, hogy a zárásra kényszerülő shortosok a nagy

shortállományt nem tudják visszavenni piacról, mert több a shortos

kényszervisszavásárló, mint a potenciális eladói szándék. Ebben az esetben az

egekbe emelkedhet a részvényárfolyam, egészen addig, amíg olyan magas nem lesz,

hogy azok a valódi részvényesek akik eddig nem akartak eladni, az ilyen

rettentő magas árfolyam láttán végül csak eladnak, mert természetesen nem

érnek annyit a részvények mint az irreálisan magasra törő árfolyam.

A XIX. századi vadkapitalizmus

tőzsdemanipulátorai körében ráadásul gyakran előfordult a szándékos

BEKERÍTÉS, azaz amikor a többségi tulajdonosok vagy nagyobb befektetők

összejátszó csoportja a lelkes shortolók ellenoldalaként vásárolta és

gyűjtötte, felhalmozta a részvényeket vagy tőzsdei árucikket, és

amikor a shortolók zárni akartak illetve kényszerültek, akkor a bekerítők

semmiképpen sem adták oda magasabb áron sem a tőzsdén, hanem ráültek, és

kivártak, amíg a szűkös kínálat a már korábban leírt módón az egekbe

repíti az árfolyamot. Ezek a bekerítések egyes esetekben a tőkés csoportok

közötti valódi fegyveres magánháborúkhoz vezettek. Korábbi 2008.06.22. A hígítás mesterei – A

Wall Street-i Mefisztó cikkem főszereplője Jay Gould az USA

aranypiacát is bekerítette 1869-ben. Érdemes visszakeresni, vagy csak a lényeget

ITT

elolvasni a könyvből:

Mint nem győzőm hangsúlyozni, az egyedi

részvényshort nagyon kockázatos és veszélyes játék. Ha túl sokan shortolnak

valamit, akkor ott már nagyobb kockázata van az emelkedésnek mint az esésnek.

Hiszen sose feledjük, a részvények árfolyamát csakis az orderflow határozza

meg, vagyis a piacra érkező illetve aktivizálódó vételi és eladási

megbízások. Semmi más nem számít, mert minden más csak közvetett ok a vételre

vagy eladásra. Ha a részvények közkézhányadának már 10%-át shortolják, akkor

ott már túl nagy a shortolás kockázata. Maximum pár százaléknyi shortállomány

az "ideális" alaphelyzet, ha valaki mindenképpen eme veszélyes

játékot szeretné játszani. A shortolás

könnyebb (kevésbé nehezebb) műfaja inkább a határidős indexek vagy

ETF-ek shortja. Nagyobb profi befektetők pedig inkább diverzifikáltabb

részvényshort-portfóliókba, vagy long+short illetve long/short neutral

portfóliókba fektetnek az egyedi konkrét részvények shortkockázatát

minimalizálva.

2008.11.01.

Joseph Stiglitz

Hétvégére itt egy 45 perces Stiglitz interjú.

Ugyanazokat mondja amit én, csak kicsit finomabb, kultúráltabb,

indulatmentesebb formában mint jómagam. És amellett hogy okos is, egy rendkívül

vidám és szimpatikus ember.

2008.10.31. Happy Halloween!

2008.10.29.

A Nap Király(a) – Az állam én vagyok

Tegnap este a 10%-os Dow Jones emelkedés után azt

írja nekem az egyik tőzsdés haverom: "Remélem,

holnap Sanyi bácsi kitágítja legalább -5%/+50%-ra az OTP megengedett

kereskedési sávját…" – majd 5

perccel később – "Sőt,

+15%/+50%-ra tágítják ki az OTP kereskedési sávját, hehe. Úgyis mindent

megtehet."

És hogyhogynem mi történik szerdán: "A Budapesti Értéktőzsde (BÉT)

ezúton tájékoztatja a befektetőket, hogy a kereskedés folytonosságának és

átláthatóságának biztosítása érdekében a BÉT részvény szekciójának

"A" kategóriájában az ajánlattételre vonatkozó limitek mértékét a

2008. október 29-i kereskedési napra +/-15%-ról +/-25 százalékra

módosította."

Erre a lépésre egy másik haverom reakciója: "Tényleg Csányilandban élünk???"

Nekem meg az a reakcióm, hogy a szabályok menet

közbeni egyoldalú modosítása inkorrekt, etikátlan, a szabályrendszer szellemével

szemben jogellenes, és ezen kívül rendszerkockázati veszélyeket is hordoz. Az

egészről a maffiafilmek jutnak eszembe, amikor jönnek beszedni a 15%

védelmi pénzt, szerencsétlen áldozat nagy nehezen fizet, de ezután közlik, hogy

közben 25%-ra emelkedett a sarc. A szabályok azért vannak, hogy a játék

szereplői ezen szabályozott keretek között játsszanak, vagyis tudják, hogy

mire számítsanak, amikor pénzüket kockáztatva befektetnek egy pénzügyi piacon.

Ha van limit szabály, akkor a szabályt be is kell tartani, mert a piaci

szereplők ehhez a szabályrendszerhez alkalmazkodva játszanak. Olyat nem

lehet csinálni, hogy az esést betiltják, az emelkedés korlátját viszont egyesek

önkényesen a háttérből dirigálva saját hasznukra és mások kárára

manipulálják. Ez a játékosok, vagyis a részvénypiaci befektetők

szembeköpése. Ha van limit szabály, akkor azt be is kell tartani, hiszen ehhez

a szabályhoz alkalmazkodva hozták meg aznapi döntéseiket a piaci

szereplők. Ha nem tartják be, akkor minek van limit szabály, amellyel csak

félrevezetik és átverik a befektetőket. Vagy legyen limit szabály, és

akkor azt be is kell tartani, vagy ne legyen, és akkor ennek tudatában lehet

játszani a játékot. De a limit szabálynak nagyon fontos célja van: a

marginolás biztonsága, vagyis a tőkeátteteles pozíciók fedezeti

szintjének biztonsága. A limit szabályrendszer feloldása rendszerkockázati

veszélyt okoz, hiszen az tőkeáttételes pozíciók fedezete a napi maximális

elmozdulási limithez van igazítva. Ha váratlanul feloldják a limitet, azzal fedezetlenné

válhatnak tőkeáttételes pozíciók, mellyel egyes piaci szereplők

aznapi biztosítéka minuszba kerül, az ügyfél többet bukik mint amennyi

pénzfedezete van. (Vagy saját számlás üzletnél akár a brókercéggel is

előfordulhat.) Az ügyfél mínuszba kerülése pedig azonnal húzza magával az

egész brókercéget és a brókercég többi ügyfelét. A fedezetlenné válás

előre bekalkulálatlan kényszerlikvidációkat okozhat az ügyfélnek. Az

ügyfél fedezetlen veszteségeiért közben azonnal a brókercég válik kötelezetté,

amely behajthatatlanság esetén veszteséggé válik. Ha pedig a brókercéget

fedezetlenség miatt felfüggesztik, akkor ezzel a brókercég összes ártatlan

ügyfelét is büntetik. A marginolás biztonságának problémái miatt nem egy

brókercég ment már tönkre. Magyarországon is.

PS: Másrészről elgondolkodik az ember, hogyha

egy kibocsátó ennyire inkorrekt, így manipulálja a tőzsdét, szándékosan

szívatja a piaci szereplőket, potenciális befektetőit, akkor mi arra

a garancia, hogy a mérleg és eredménykimutatás számai valóban korrektek?

2008.10.28.

Peter Schiff, a kaszás

Ez egy okos manus, de már évek óta riogat a dollár összeomlásával.

(Csakúgy mint Jim Rogers.) Persze részrehajló, hiszen cége amerikaiaknak kínál

külföldi befektetéseket, így mindig valami ütős marketinget virít a

rendelkezésre álló médiaidőben. A dollár persze valójában a látványos

összeomlás helyett szép csendben már kivérzett az elmúlt 8 évben, és 100 éves

mélyponton van, lásd 2008.03.14. Strong Zero dollar policy című

bejegyzésemet, így a dollár már a legalulértékeltebb keményvalutává vált,

összeomlására szerintem ezekről a

szintekről már nem volt reális esély. EDDIG. Azonban az amerikai

pénznyomtatás brutális méreteket öltött az idei évben, amelynek

"köszönhetően" ezt a forgatókönyvet már reáls esélyként kell

számításba venni, mert potenciális fenyegetéssé vált. Ugyanezekről a problémákról

és veszélyekről írtam 2008.10.02.

Alternatívák című cikkemben, mint amivel most Peter Schiff

fenyegetőzik. (Ezúttal ugyanazt mondjuk mindketten azzal a különbséggel,

hogy ezt ő már évek óta mondja, hogy 100% be fog következni, én viszont

csak mint az utóbbi hónapok brutális pénznyomtatásának fenyegető

következményeként reálissá válható veszélyre hívom fel a figyelmet. De szinte

mindketten ugyanazokról a problémákról és veszélyekről beszélünk.)

2008.10.02.

Alternatívák RÉSZLET: A FED és a világ

jegybankjai irdatlan mennyiségű pénzt nyomtattak ki. Már össze se bírom

számolni hány szálon hány ezer milliárd dollárnyit. (Egy részét már

fedezetlenül.) Ezzel felhígították a világot elárasztó pénzmennyiséget. Ez a

már lényegesen nagyobb volumenben cirkuláló pénzmennyiség brutális negatív

reálkamat miatt globális inflációs spirált gerjesztett, és a dollár

elértéktelenítésének irányába hat. Ugyanakkor a FED zárt rendszerben [biztosíték ellenében] történő pénzteremtő

hitelnyújtási kapacitásait a végletekig kihasználta, sőt ezekután

mandátumán túllépve, kvázi illegális módon már fedezet nélküli pénzjegynyomdát

kezdett üzemelni. …A FED mérlege már nem bír el több hitelnyújtással járó

pénzteremtést, ezért is probálkoznak most a 700 milliárdos költségvetési

mikuláscsomaggal. Ez a felelőtlen pénznyomtatás azonban egy nagyon

veszélyes dolog, mert ha a PÉNZ [=mint

elszámolási pontrendszer] azaz a

PÉNZTEREMTÉS zárt rendszere sérül, akkor fennáll a veszély, hogy az USÁn kívül

nem fogják fizetőeszközként elfogadni a fedezetlenül hígított dollárt. Ez

pedig a dollár és az amerikai gazdaság összeomlásához vezetne.

PS: Egy laza 900 pontos Dow Jones emelkedes ma is

összejött. Pontban a második legnagyobb emelkedés, a +10.88% pedig a 6.

legnagyobb Dow emelkedés. De ilyen időkben ebben már szinte nincs is semmi

érdekes, mindennapossá váltak ezek a brutális mozgások. Hozzászoktunk. Az

október 10-i lokális mélypont jelzésem nagyjából tartja magat. A héten ráadasul

8200-8400 pont között egy stabilnak tűnő bázis épült. Persze ha

elesne ez a mélypont, annak sem lenne igazán komolyabb jelentősége. A

lényeg, hogy a Dow lejött 14000-ről 8000-re, azaz esett 40%-ot, 6000

pontot, és 11 évvel ezelőtti szinteken van. Ha innen esne még 1000 pontot,

az már nem sokat oszt vagy szoroz… csak szőrőz. Az esés döntő

része már mögöttünk van. (De mint említettem, ezen pánikolós lokális mélypont

utáni konszolidációt követően majd hosszú és keserves medvepiacra

számítok, újabb mélypontokkal.)

2008.10.24.

Leharmadolódott a MOL – 2300 milliárdos veszteséget okoztak részvényeseiknek a

vezetők

Dr. Csányi Sándor,

a MOL Nyrt. igazgatóságának alelnöke 2008. október 7-én 12.453 darab MOL

részvényt értékesített 14.136,73 forint/darab átlagárfolyamon. … Dr. Csányi Sándor tulajdonában

nulla darab MOL részvény maradt. KÉT HÉTTEL KÉSŐBB: MOL és az érintett

vezetők a mai napon bejelentik, hogy 2008. október 22-én, a MOL 2003.

szeptember 1-i rendkívüli közgyűlésén jóváhagyott átváltoztatható

kötvényprogram résztvevői számára 327.336 db részvény került jóváírásra az

általuk átváltásra benyújtott 184 darab kötvény ellenében. EZEN MOL RÉSZVÉNYEK

NAGYOBB RÉSZÉT MÉG AZNAP GYORSAN EL IS ADJA 4 ÉVES MINIMUM ÁRFOLYAMON: Dr. Csányi Sándor, a MOL Nyrt.

igazgatóságának alelnöke 2008. október 22-én 7453 darab MOL részvényt

értékesített 9812,27 forint/darab átlagárfolyamon. … Csányi Sándor tulajdonában

5000 db MOL részvény maradt.

Csak ismételni és frissíteni tudom 2 hónappal

ezelőtti ténymegállapításomat, amikoris az ÖMV visszavonni kényszerült

ellehetetlenített 32000 forintos vételi ajánlatát:

Az ÖMV 32000 forintos ajánlata egy

lottófőnyeremény lett volna a MOL részvénytulajdonosoknak. Egy ajándék

exit busás extraprofittal. Ilyen gáláns ajánlatot nem lehet visszautasítani, a

MOL tulajdonosai ezzel az ajánlattal jóllakott napközisként könyvelhették volna

el beérett befektetésük gyümölcsét. A MOL igazgatósága – akiket a részvényesek

választottak meg azzal az egyetlen feladattal, hogy a részvényesek érdekében

hozzanak döntéseket – ennek ellénére mindent bevetett, hogy az ÖMV ajánlatát

aláássa, ellehetetlenítse, és saját pozíciót és hatalmát megtartsa. 100%

etikátlan és jogszabályokba, törvényekbe, magyar alkotmányba is ütköző

szabotázsával cserbenhagyta részvényeseit. Szándékosan kárt okozott a részvényeseknek

saját pozíciójuk, hatalmuk és milliárdos hasznot garantáló részvényopcióik

védelmében. Az elszabotált 32000 forintos ajánlathoz képest a MOL részvények

leharmadolódtak, az igazgatóságnak köszönhetően már 10000 forintot sem

érnek, mellyel 2300 milliárd forint kárt okoztak a tulajdonosoknak.

A MOL

részvények másél évtizedes tőzsdei szereplése

10 éven keresztül 3000 és 7000 forint között

sodródott a részvény. Ennek az árfolyamnak sokszorosa volt az ÖMV 32000 forintos

gáláns ajánlata. A MOL igazgatósága által elszabotált ajánlat meghiúsulása

miatt azonban ma már 10000 forintot sem ér a részvény, mellyel 4 éves

mélységben tartózkodik.

PS: Ehhez képest Princz Gábor piti zsebtolvaj.

2008.

október 23.

Szerintem nagyon klassz lett ez az 56os

emlékmű.

2008.10.19. Srácok, itt a 3000es OTPm!

Nos, a híres nem publikus célárfolyamom a 3000

forintos OTP volt. Teljesült. Képzelhetitek milyen arcokat vágtak a haverok,

amikor a tavaly nyári globális bikafuttatáskor 10000 forintos árfolyamnál

3000es OTP-vel "riogattam". Megmutatom. J

|

|

|

A képlet azonban egyszerű. A bankok

aranykorának vége, és nehéz évek jönnek a bankszektorra, az eredményesség a felére-negyedére

eshet vissza Mogyoróországon is. Az OTP és a magyar bankok extraprofitját Orbán

Viktor 11%-os lakáshitel kamattámogatásának korszaka, majd az úgynevezett

"svájci frank alapú hitelezés" jelensége mögé bújtatott

devizaspekuláció okozta, mely valójában ugyanúgy forint hitelezés egy

klasszikus kamatvadász derivatív carry trade spekulációval megspékelve, melynek

haszonélvezői nagyobbrészt a bankok, miközben a kockázatok döntő

része az ügyfelekre van hárítva. Az extraprofit a bankoké, de a kockázat az

ügyfeleké. Betét oldalon pedig nevetséges kamatokkal szúrta ki betétesei szemét

a OTP. Ez az uzsoráskodás, és ügyfelek

pénzén történő spekuláció azonban a végtelenségig egyébként is

fenntarthatatlan, és előbb utóbb úgyis megszűnt volna az ingyenebéd.

A feltételek tendenciája már egyebként is hanyatlóban volt, a globális

válsággal pedig a profitgyár bezárt.

Normál esetben a bankolás 1-2%-os ROA, azaz eszköz

arányos nyereséget eredményez szerte a világban. Az OTP ROA (Return On Assets) mutatója

azonban tartósan 3-4%-ot ért el, azaz a több ezer milliárdos nagységrendű

mérlegfőösszegből 3-4% tiszta hasznot "csippentett le",

saját tőkéjére pedig 30-40%-os (ROE) megtérülést ért el. Kétszer-négyszer

nagyobb tiszta nyereséget termelt ki az OTP, mint más bankok a világban. Ehhez

nagy mértékben járult hozzá Orbán Viktor 11%-os lakáshitel kamattámogatása – Ezt gondolom nem kell

magyarázni, hogy ha 10% az infláció és 5%-ba kerül a magyarnak a

lakáshitelkamat (+11%-ba a költségvetésnek), akkor persze hogy mindenki

felveszi, amíg erre lehetőség van. - illetve a svájci frank spekuláció extraprofitja.

Hogyan is működik a svájci frank alapú

hitel?

Az ember azt gondolná, hogy ilyenkor a bankjától svájci

frank pénznemben veszi fel a hitelt, és ezt a svájci pénzt váltja át a bank

forintra, amit aztán kézhez kapunk. A törlesztésnél pedig a forint

törlesztőrészleteket váltják át frankra, és visszafizetik a frank hitelt.

Azonban valójában nem ez történik, mert a magyar bankoknak nincsen svájci

frankjuk, mert nem svájci betéteseik vannak, hanem magyarok, akik döntően

forintban helyezik el a betéteket.

Mari néni és a többi betétes illetve

számlavezető berakja pénzét, FORINTJAIT az OTP-be, amire kapnak 0-8%

kamatot, átlagban mondjuk kb 5%-ba kerül a banknak a pénzforrás. A bank ezeket

a pénzeket, a FORINTOKAT adja oda lakáshitelre és jelzáloghitelre a

hitelfelvevőknek átlag 10%-os kamatra természetesen FORINTBAN, de a svájci

frank árfolyamához és kamattendenciájához kötve a forint

törlesztőrészleteket. Ezt a virtuális svájci frankosítást pedig

devizaspekulációval oldja meg a bank, derivatív FX-swap ügyletekkel [=mintha svájci

frankot forintra váltanánk, de előre megállapodunk, hogy egy év múlva

vissza is váltjuk majd ezt a virtuális tranzakciót frankra, így csak a

különbözetet kell elszámolni, nincs valódi tőkemozgás] mellyel a forint és svájci frank kamatszintje közötti különbözetet a bank

megnyeri, miközben az árfolyamváltozásból erdedő kockázatot a hitelfelvevő

ügyfelekre hárítja. Tehát a bankok ezen a devizaspekuláción a svájci és a

magyar kamatszint különbözetét nyerték meg, amely az elmúlt években

jellemzően 5-8%-os kamatnyereséget jelentett, miközben eme biztos

kamatnyereséggel járó üzlet ára a svájci frank potenciális árfolyamkockázata,

mely viszont döntően az ügyfelekre van hárítva. A svájci frank alapú

hitelezés tehát valójában ugyanúgy forinthitelezés, Mari néni

forintbetétjéből adják oda a lakashitelt a fiatal házaspároknak szintén

forintban. Valódi svájci frankot soha nem is látnak az OTP-ben, sem az

ügyfelek, csupán a forint hitelezéssel párhuzamosan spekulatív határidős

devizaügyleteket is köt a bank saját (és közvetve részben az ügyfele) hasznára,

de döntően az ügyfél kockázatára. A bank tulajdonléppen úgyanúgy spekulál, mint határidős BUX

kontraktus esetében. Ott sem vesz valaki MOLt, Richtert, meg a többi részvényt,

hanem csupán egy fogadást köt a BUX indexre, melynek értékét a részvények

árfolyama határozza meg, az üzlet nyeresége vagy vesztesége pedig a nyitási és

zárási BUX árfolyamunk különbözete alapján kerül elszámolásra. És akkor lássuk az egyenleget: A bank átlag 5%

kamatot fizet a betéteseinek. Átlag 10% kamatot kér a

hitelfelvevőktől. A derivatív devizaspekuláción pedig keres 5-8%-ot. Vagyis

a bank nyeresége, nettó kamatmarzsa minden forint betét svájci frank alapon

történő hitelkihelyezésével 10-13%.

Impozáns extraprofit más pénzének forgatása által. Még Soros

György hedge fundja sem tud ekkora jutalékot bekaszírozni az ügyfelein. Miközben

ennek a svájci frank spekulációnak az árfolyamkockázata döntően az

ügyfelekre van hárítva, a devizaspekuláció hasznából azért az ügyfelek is

profitálnak, hiszen a bank az ügylet nyereségének a felét tulajdonképpen

átengedi a hitelfelvevő ügyfeleknek, akik így néhány százalékkal

alacsonyabb kamatláb mellet kapják a forinthitelt svájci frank alapon, mint

színtiszta forinthitel esetében. Így a hitelfelvevő átlag 15%-os

színtiszta forinthitelkamatláb helyett

átlag 10%-os svájci frank alapú forintkamatlábbal juthat hitelhez,

vagyis egyértelműen vonzóbb kondíciónak tűnik svájci frank alapon

hitelt felvenni, mint forintban. A svájci frank shortolása forint ellenében

egyébkéntis megalapozott spekulációs stratégia volt, mely az évek folyamán

impozáns profitokat hozott. Nincs is ezzel semmi gond, abszolút racionális

magatartás, de ez spekuláció. (Az euró alapú hitelekkel más a helyzet, azok részben valódi külföldi

források kötvénykibocsátásból és külföldi anyabankoktól, nem csupán derivatív

spekulációs fogadások.)

Magyar háztartások hitelállománya –

Devizahitelek elburjánzása – A bankok aranykora

Ennek az

aranykornak azonban vége. Az olcsó refinanszírozási hitelforrások elapadtak, a

komplexebb derivatív pénzügyi piacok pedig befagytak. A hitelexpanziónak vége,

a betéteseknek pedig egyre magasabb kamatokat kell majd fizetni. Nyereségesség

vissza fog térni a normál üzletmenetbe, sőt, a következő években a

globális hitelválság és recesszió sodrásában a magyar bankokra is nehéz

időszak vár. Hitelfelvevők jövedelmi helyzetének romlásával a

hitelportfólió minősége is romlik, egyre több lesz a törlesztési probléma.

A svájci frank devizaspekuláció eddigi könnyed extraprofitját is nehézségekbe

ütközik kitermelni, akadoznak a swap-pénzgyár fogaskerekei, a CHFHUF swap piac

pedig jelenleg teljesen kiszáradt. A befagyott pénzpiacok később persze

majd némileg felolvadnak, de a likviditási kánaán hosszú evekig nem fog

visszatérni. A meglévő kedvező hitelek kifutása ugyan vélhetően

lassú és puha földetérést biztosít, de az OTP hatékonysági mutatóinak is vissza

kell térni normál üzletmenetbe, vagyis 10-20% ROE és 1-2% ROA a realitás,

sőt, akár ennél gyengébb teljesítmény sem zárható ki a negatív globális

klimában. A nyereségesség így felére-negyedére is

lecsökkenhet, a 800Ft-os részvényenkénti nyereség helyett 200-400Ft a realitás,

hiszen minden fronton

romlik a hatékonyság, és a banki tőkeáttétel nemcsak extraprofitot tud

generáni, de lefele is keményen tud ám darálni.

A hazai bankrendszer finanszírozási struktúrája: A magyar

bankrendszer azonban nincs teljesen kiszolgáltatott helyzetben a nemzetközi

pénzpiacnak. Háromnegyed részben a források belföldiek, és a külföldi

források jelentős része is a magyarországi bankok külföldi anyabankjaitól

származik. Az államcsőddel való riogatás pedig nonszensz.

Most mindenkinek nehéz a finanszírozási helyzet, de Magyarország helyzete

semmivel sem rosszabb, mint Kalifornia vagy New York City helyzete, és ezekkel

kapcsolatban szintén államcsőd pletykák keringenek. (A guru Marc Faber pedig

már az USA államcsődjét várja.)

Ábrák forrása: MNB

A magyar bankok ráadásul relatíve kedvezőbb helyzetben vannak a globális palettán. Nincsenek hitelezési veszteségeik, a magyar bankok helyzete stabil, egyetlen hazai bank sincs veszélyben. A magyar bankrendszer nincs teljesen kiszolgáltatott helyzetben a nemzetközi pénzpiacnak. A hitelek nagy része magyar betétesek pénzéből adott jelzálogfedezetű hitel, amelyeket mindenképp törleszteni fog a lakosság, nem fogják hagyni, hogy elússzon a házuk a fejük fölül. A fedezettségi szintek egyébként is megfelelőek, Magyarországon nem volt érdemi ingatlanáremelkedés az elmúlt 7-8 évben, drasztikus - 30%-nál nagyobb - áresésnek nincs tere. Valójában Magyarországon nincsen semmiféle kritikus devizahitelválság, csupán a magyar bankok profitgyáraként üzemelő devizaswap piac befagyott, illetve a külföldi refinanszírozási források elapadtak, ami miatt az extraprofithoz szokott burzsuj magyar bankok most nyivákolnak, mert elúszik az extraprofitjuk. Hát tessék csak szépen fizetni a veszteségeket, úgy ahogy minden más spekulánstól is bevasalják a margin számlán. Spekuláltak a bankok, úgyhogy tessék állni a veszteséget. A bankoknak is, és az ügyfeleknek is. Az elmúlt évek spekulációs tevékenységének extraprofitjából bőven van mit visszaadni. Abból még marad is nekik bőven, nem kell őket sajnálni, összességében így is jól jártak a devizaspekulációval. A hitelfelvevők is, de főleg a bankok. Az 1997-ben 6010 forintos régi OTP részvény még most is 30,000-et, azaz HARMINCEZRET ér. (1 régi részvény = 10 új részvény) Iyen globális klímában tarthatatlan, hogy a 10 évvel ezelőtt 601 forintnak megfelelő új OTP részvény most 10000 forintot érjen, miközben a világ bankrészvényei 10-20 éves mélypontokon vannak. Az eredményesség csökkenése mellet globális recesszióban tartós medvepiacon a részvények értékelési szintje, magyarul a "lufiszorzó" is drasztikusan csökken, duplán büntetve a részvényeket. Ilyen siralmas tőzsdei hangulatban csökkenő nyereségességnél 5-ös P/E mutató felett nem beszélhetünk olcsóságról és vonzó befektetésről, a 10-es P/E pedig szekuláris medvepiacon drága. A bankrészvényektől pedig eleve évekig undorodni fognak a hatalmas veszteségeket elszenvedett csalódott tőzsdei szereplők.

Az OTP reális árfolyama ennek fényében valahol 2000-3000 forint közé várható. Ebből a prognózisból származott a 3000 forintos célárfolyamom. (Arról nem is beszélve, hogy miért ne csökkenhetne akár a reális érték alá.)

PS: Amit pedig Dr.Báró Csányi Sándor az OTP mélyrepülése kapcsán az elmúlt napokban kétségbeesetten bemutatott (felfüggesztési szabály felfelé történő eltörlésének kierőszakolása, MNB zsarolása, spekulációs támadásokról szóló fikciók médiakampánya, pánikszerű OTP sajátrészvényvásárlások, miközben őmaga 12000-en adta el a szerinte 32000-en is alulértékelt MOL részvényeit, stb… csak egy dolgot jelenthet: Csányi Sándor valószínűleg nagyon nagy bajban van. Ilyen kétségbeesett pánikot még nem láttunk tőle. Ha az OTP részvények fundamentuma romlik, akkor azon úgysem lehet tartósan segíteni pár napig tartó puskaporral, médiaakciókkal, sajátrészvényvásárlásokkal, ellenséges spekulációról szóló kamu alibivel. Ha az OTP-re nehéz időszak jön, akkor az árfolyama így is, úgy is esni fog. Ez ellen nem lehet tenni. Ha az OTP illetve Csányi Sándor nem lenne bajban, akkor pedig felesleges ilyen kétségbeesetten pánikolni. Ha jó a fundamentum és biztos a profit és cashflow, akkor elvileg úgyis visszamegy magától az árfolyam a reális szintre. Semmi nem indokolja ezeket a pánikcselekvéseket, hacsaknem maga Csányi Sándor van nagyon nagy bajban. Nem lepődnék meg, ha ez a nagy pánikolása az offshore részvényeinek finanszírozási problémái miatt lenne, aholis a bekalkulálatan árfolyamesés miatt a finanszírozó banknál elolvadt az OTP részvényei vásárlásának és tartásának pénzügyi fedezete. Ebben az esetben minden nap élet-halál harcot vív az OTP vezér, hogy ne kelljen kényszerlividálni a felhalmozott pozícióiból ilyen "nyomott" áron. És esetleg ezért próbálja mindenképp minden erővel és eszközzel megtámasztani az árfolyamot, nehogy őt magát kényszerlikvidálják pillanatnyi fedezet hiányában. Tartósan megtámasztani a részvényt azonban nem lehet. A hélium elillant, a gravitáció mindenképp le fogja húzni a lufit a fundamentális talajra.

2008.10.18.

Nemzeti csúcs

Erről ennyit.

2008.10.17. Ősz

Éljen az anticiklon, élvezzük ezt a csodálatos

őszi időt!

2008.10.15.

Falling – Toplista: Dow #9 / S&P #2 / Spit #1

Videokliphez klikk a

képre! MP3-hoz KLIKK IDE!

A cím most csak

véletlen egybeesés, de piszok jól eltalálták ezt a zenét. 2008-ban nalám ez

vezeti a toplistát. (Az

viszont siralmas, hogy a nyolcvanas években minden héten megtöltöttem egy

kazetta legalább egyik, ha nem mindkét oldalát aktuális slágerekkel, most

viszont alig akad 1-2 zene, amit egyáltalán érdemes meghallgatni.)

Ami pedig a

tőzsdei esések toplistáját illeti, a mai Fekete Szerda berobbant az örök

toplistába. Két

héttel ezelőtti 2008.09.29. Félkarú rabló cikkemben írtam, hogy "Ekkora

napi pontvesztesége [-777] még sosem volt a Dow-nak. Százalékban számolva a

Top10-be egy hajszál híján azonban mégsem sikerult bekerülnie a Fekete

Hétfőnek. Talán majd legközelebb…"

Nem kellett rá sokat várni. Dow(n) Jones index több

mint 100 éves történelme során a mai napi volt a 9. legnagyobb esés: 7.87%.

A nemrég félszáz éves S&P500 indexnek pedig az 1987-es krach után

ez volt a második

legnagyobb napi zuhanása: 9.03%.

|

|

Fekete Szerda: Dow -7.87% S&P -9.03%

|

Gyors késszúrás, majd egész nap folyamatos

kivéreztetés, miközben már semmi meglepő nincs az egészben. Erős, de

egyáltalán nem brutális forgalommal szép lassan, folyamatosan szabadesésben

lecsorogtak 8-9%-ot. Simán, könnyedén, gördülékenyen, szinte átlagos

forgalommal összehozták az elmúlt 100 év egyik legnagyobb top10 zuhanását,

akkora esést, melyek tulajdonképpen csak a múlt század első felében

fordultak elő a late ticker miatt, amikoris számítógép nem lévén az

üzletkötések feldolgozása, árfolyamkijelzése és visszajelzése órákat késett a

sokszoros forgalom miatt, vagyis a piaci szereplők úgy adták a

megbízásokat, hogy azt sem tudták hol áll valójában már az árfolyam. Ezt a mai

brutális esést azonban már természetes egyszerűséggel nyugtázzuk, hiszen a

tavalyi bikafuttatás után idén FALLING a sláger.

2008.10.15.

Teljesült a céláram: 2008 pont alatt a

kínai tőzsdeindex

És ha már az év eleji nyitócikkem

"próféciái" szóba kerültek, a 2008 pontos kínai tőzsdeindex

célárfolyamom is teljesült még múlt hónapban. Év eleje óta a Shanghai Index

5261 pontról szeptember közepére 1802 pontig zuhant, azaz ahogy tippeltem, le

is harmadolódott, és a mai nap is 2000 pont alatt zárt.

2008.01.02. RÉSZVÉNYPIAC 2008: Esést várok minden fronton, a globális medve piac

eljövetelét. A fejlett tőzsdékre ráférne úgy 20-30% esés, az izgága

feltörekvő piacokra pedig akár 30-40-50-60% zuhanás is. (Persze ha nem jönnek össze 12

hónapon belül a felezések és harmadolások, hanem kicsit tovább tart, az még

talán belefér a hibahatárba. J) Mindenesetre hogy kapcsolódjon

valami a 2008-as évszámhoz is, legyen 2008 pont a kínai tőzsdeindex

célárfolyamom, ami (elég merészen) több mint 60%-os zuhanást jelentene. Magyar

részvények esetében is átfogó esést várok, főleg a BÓVLIMIX… akarom

mondani BUMIX index agyonmanipulált veszteséggyárainak kidurranását.

Shanghai

Tőzsdeindex 10 éves teljesítménye. Oda jutott, ahol már 9 éve is volt.

PS: Van egy másik híres céláram is, amellyel másfél

éve "riogatom" a tőzsdés haverjaimat, de nem publikus, mert ha

megírtam volna itt a blogban, akkor hülyének néztek volna vagy kiröhögtek volna

az olvasóim, és nem olvasták volna többet a blogomat. Napjainkban azonban elérhető

távolságba került, így ha teljesül, akkor elmondom, hogy mi volt az. (Volt

olyan cimbi, aki röhögőgörcsöt kapott, amikor állandóan ezzel álltam

elő, ha szóba került a részvény, mások pedig részegnek gondoltak, hiszen

általában esténként jövünk össze a cimbikkel sörök, borok, koktélok

társaságában. Pedig jellemzően én sosem iszom.)

2008.10.14. Biztonságos? – Is it safe?

Ha valaki egy biztonságos befektetést próbál ránk

tukmálni, mindig győződjünk meg alaposan, hogy vajon tényleg

biztonságos-e. Dr.Mengele módszere "kissé régimódi", viszont

garantáltan feltárja a kockázatokat. A hitelminősítőket sem ártott

volna alávetni eme "hazugságvizsgálatnak", és akkor talán nem adtak

volna annyi AAA minősítést a sok szemét subprime WC papírnak. Gyenge

idegzetű befektetők ne nézzék meg az ITT LÁTHATÓ MÓDSZERT,

ők remélhetőleg ennél azért enyhébb puhatolózással is közelebb

kerülhetnek az igazsághoz.

Ugyanakkor sokak számára még az sem világos, hogy

még az államkötvény is kockázatos befektetés. Biztonságos, de kockázatos. A

kockázat elsősorban a piaci kamatok és elvárt hozamok jövőbeli

változásából ered, mely kihat a kötvények árfolyamára. Minél távolabb van egy

kötvény lejárati dátuma, annál nagyobb a kockázat., hiszen a vételi

árfolyamunkra vetített kamatozást annál több évre rögzítettük be, miközben a

piaci hozamok (felfele is / lefele is) változhatnak. A kötvények kockázatára

már többször is felhívtam a figyelmet, legutóbb év eleji nyitócikkemben:

2008.01.02. KÖTVÉNYPIAC 2008: A kötvények továbbra is

nagyon drágák, a kötvényhozamok rendkívül alacsonyak, nulla reálkamatot

fizetnek, miközben kifejezetten magas a globális árfolyamkockázat. A kötvényárfolyamok két tűz

közé szorultak, és mind short mind long irányban magas potenciális

árfolyamkockázattal fenyegetnek. Az amerikai recessziós félelmek pánikreakciót

okozhatnak a pénzügyi piacokon, hiszen egy recesszió szinte minden

befektetési-eszközosztály árfolyamát megviseli, és mivel ezáltal nincs

semmilyen pozitív hozamperspektíva a piacokon, így a mínuszok helyett még a

rendkívül alacsony (de legalább pozitív) kötvényhozamokkal is megelégednek a

befektetők. Így recessziós félelmek esetén a várható veszteségek helyett

(jó minőségű/állam-) kötvényekbe próbál menekülni a tőke, ami

kötvényárfolyam-emelkedést és ezzel hozamcsökkenést eredményez. Ugyanakkor a

kettős front másik oldalán a gerjedő infláció és a kötvények nulla

reálkamata veszélyeztetik a kötvénypiacot. A kötvények méreg drágák,

befektetésként valójában semmit sem hoznak, így ha meglódul az infláció, a negatív

reálkamatokat hordozó kötvénypiac összeomolhat. Azok a befektetők, akiknek

netán még van kötvénybefektetésük, adják el még most méregdrágán, és aztán egy

darabig felejtsék is el a kötvényeket! A kötvényspekuláció viszont mind short

mind long oldalon egyaránt túl kockázatos. Röviden összefoglalva: a

kötvénypiac kerülendő

És hogyhogynem, a magyar államkötvénypiac 2008-ban

tényleg keservesen teljesít. Az elvárt kötvényhozamok emelkednek, mely által a

kötvényárfolyamok csökkennek.

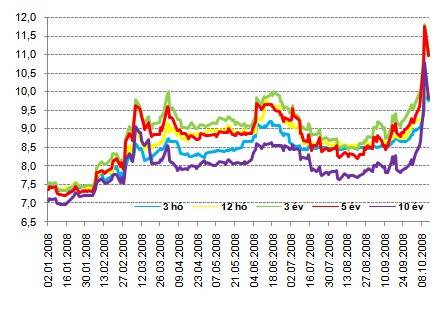

Magyar

államkötvényhozamok alakulása 2008-ban [forrás: portfolio.hu]

Az év eleji 7-7.5%os hozamszintek mostanáig 10-11%ra

emelkedtek. Ennek hatására pl egy év elején 2 éves lejáratú kötvény esetén több

mint 3% árfolyamveszteség keletkezett, és több mint 1% az elmaradt kamatveszteség.

Vagyis az időarányosan ketyegő kamatozás mellett kb 5% veszteség is

ért minket. Egy 10 éves kötvénynél az árfolyamveszteség azonban már több mint

20%.

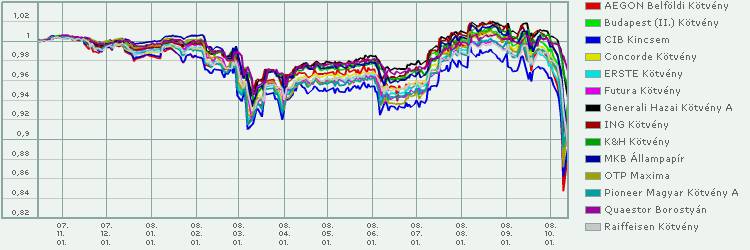

Ez a hozamemelkedési folyamat rányomta bélyegét a

hazai kötvényalapokra is. A magyar kötvényalapok 5-15% veszteséget értek el az

elmúlt 12 hónapban. És ne feledjük, a kötvények kamatozó befektetések, vagyis

ezt a veszteséget a kamatok folyamatos ketyegése mellett szenvedték el. Vagyis

a kötvényalapok alulteljesítése a prémium bankbetétekhez és diszkontkincstárjegyekhez

viszonyítva 10-22% közötti relatív veszteségeket eredményezett.

Magyar

kötvényalapok elmúlt 12 hónapos teljesítménye: 5-15% veszteség

Az év eleji kötvénypiaci helyzetértékelésem továbbra

is aktuális. Továbbra is relatíve magas kockázatot hordoznak a világ

kötvénypiacai. Viszont magyar államkötvények tekintetében az eltelt

időszak alatt túlvagyunk egy jelentős megrázkódtatáson, 3%pontos

hozamemelkedésen, és egyes kötvények esetében 20%-os nettó árfolyamesésen. Amitől

tartottam, az remélhetőleg nagyrészt talán már beárazódott, és a magyar

államkötvények hozam/kockázat alapján mostmár azért lényegesen attraktívabbá

váltak, így esetleg most érdemes próbálkozni magyar államkötvények

vételével, illetve befektetni hazai kötvényalapokba. Szerencsés esetben

kamatokkal és árfolyamnyereséggel együtt akár 20% profitot is hozhatnak a

következő 12 hónapban. (De ismétlem, év eleji helyzetértékelésem globális

inflációs rémének fenyegetése továbbra sem múlt el, a kockázatok még mindig

fentállnak, csupán a magyar hozamszint lett lényegesen attraktívabb.)

2008.10.10.

Mélység

Dow(n)

Jones index 2000

pontot kracholt a héten, mellyel 8000 pont alá esett. Pénteken 1000 pontos

volatilitást produkálva 7882–8901 pont között forrongott brutális

rekordforgalommal. (Darabszámban

rekordvolumen, de értékben nem, mert már jóval kevesebbet érnek a részvények J

)

S&P500 index több mint 200 pontnyit

omlott össze a héten. Jóval 1000 pont alá esett, egészen 840-ig.

Dow

Jones 11 évvel ezelőtti szintre esett vissza. (1997 nyarán többszor is jártam

a New Yorki Részvénytőzsdén, ekkor lépte át a 8000 pontot.)

BUX 4

éves mélypontra esett.

A német DAX és a brit Financial Times

tőzsdeindexek oda jutottak, ahol 11 illetve 12 éve voltak.

A japán Nikkei index 8115 pontig zuhant.

Ötödét éri az 1990-es 40000-es csúcsának, és ott van most, ahol már 26 éve is

volt.

PS: Méghogy jó befektetés a részvény???

2008.10.09. 14164 pontos csúcson zárt a Dow Jones –

ünnepeltek egy éve a légvárépítők

Csúcsról a szakadékba. Dow Jones tőzsdeindex

elmúlt egy éves teljesítménye: -40% veszteség.

2007. október 11-én ütött utoljára abszolút csúcsot

a Dow Jones index 14279.96 ponton. Vagyis a subprime válság 2007.03.12-i

kirobbanása után még 7 hónapot emelkedett a tőzsde. Ráadásul, soha nem

menetelt még ennyit egyhuzamban a bika, mint 2007-ben, és még a válság kirobbanása

után egy évvel is magasabban volt a Dow Jones és a világ tőzsdéi mint

2007.03.12-én. Egy teljes éve volt mindenkinek, hogy extraprofittal

szabaduljon meg a részvényeitől. Én 2007 legelejétől figyelmeztettem

mindenkit, hogy "MENEKÜLJETEK!!!"

Ahogy visszanézem, az egy évvel ezelőtti sokadik Dow Jones csúcsot

már nem is kommentáltam a tőzsdeblogban, hiszen mi újat tudtam volna

mondani??? Így most Márton barátommal

történő levélváltásunkból idézek egy

évvel ezelőttről, felidézendő, hogy milyen is volt akkor a hangulat:

Gruiz Márton: Szerintem rajtad és rajtam kívül a kutyát nem érdekelnek az

általad említett ingatlanbuborék kipukkanása, meg egyebek. Nézd meg a mai

napot. Rossz amcsi makró, UBS jelentés meg egyebek, oszt 14 ezer felett a Dow

Jones! … Szerintem fordítva ülünk a lovon. Semmilyen negatív hír nem tudja a

piacokat már idegesíteni. …Ja, és ÍRJÁL!!! Mert jó érzéked van hozzá!

Nyilasi Attila: egyetertek. annyit tennek hozza, hogy nem mi ulunk forditva

a lovon, hanem a lo megy hatrafele. mindenesetre teny, hogy eleg kenyelmetlen

igy haladni. :-) blogba most mi a fenet irjak? ujat ugysem tudok mondani, mar

minden nap katasztrofalis hirek vannak. egyre szarabbak. csak ismetelnem magam,

ami mar unalmas lenne. evekig elhuzodo vilagmeretu recesszio lesz. ez biztos.

legalabb olyan rossz mint legutobb, de inkabb rosszabb. 2001 januar elejen

kezdte a kamatcsokkentest a FED, es ev vegeig majdnem kitartott a piac. meg

9/11-bol is felallt. aztan szep lassan lefelezodott. most is lehet huzni,

halasztani, de ez lesz a vege. 20-30%-os ingatlan areses es 30-50%-os tozsdei

eses. a beragadt fedezet nelkul maradt hitelek pedig hatalmas vesztesegeket, es

eveken at tarto recessziot fognak okozni. szoval szuper a helyzet, jogos a dow

rekord!

Most egy évvel később, a 14279.96 pontos abszolút csúcs helyett 40%-kal lejjebb, 8579.19 ponton zárt az index.

Valószínűleg 8-10 évig nem is üt új csúcsot a Dow Jones.

2007 folyamán több száz milliárd dollár értékben

lehetett volna részvénykibocsátásokkal tőkét emelni a vállalatoknak, feltőkésíteni

a bankokat, rekordmagas árfolyamokon, eufórikus hangulatban. Ehelyett ennek a

totális ellenkezője valósult meg: a vállalatok inkább több száz milliárd

dollár értékben vásároltak saját részvényeket méreg drágán a csúcson. Egyesek

hitelből is. Elhasználták és elbukták készpénz tartalékukat, miközben a

hitellehetőségek kiszáradtak. Mostmeg jónéhányan agyonnyomott árakon

kénytelenek részvényt kibocsátani a túléléshez, felhígítva az eddigi

tulajdonosokat. Barmok ezek mind - nemhiába mondtam én.

PS: Hogy mondjak valami pozitívat is:

Valószínűleg itt most lokális mélypontot ütöttek/ütnek a tőzsdék.

Ebből a szabadesésből így valamiféle konszolidációnak kellene jönni a

tőzsdék számára, mert az extrém feszültségek jelenleg már nem nagyon

tudnak fokozódni. És ha nem tudnak fokozódni, akkor mérséklődnek. De ez

csak egy átmeneti enyhülés lesz. A reálgazdaságra hosszú recesszió vár, a

tőzsdékre pedig szívatós bear market rallykkal tarkított keserves

lemorzsolódás.

2008.10.06. Dow 10000

2008.10.02. Alternatívák

Bármilyen verzió jobb, mint azoknak a gazembereknek

adni 700 milliárd dollár közpénzt a zsebükbe, akik ezt az egész válságot és már

ezer milliárd dolláros károkat okoztak. Teljesen irreleváns, hogy például egy

senkiházi hun zuggazdász blogger mit javasolna, de néhány példát mondok

csakazértis, hogy kapásból látható legyen, hogy egyáltalán nem ez a 700

milliárdos maffia zsebkitömés az egyetlen mentség, és számtalan ennél

lényegesen jobb forgatókönyv és válságkezelési lépések is lennének

A Wall Street, a FED, a Pénzügyminisztérium, és az

egész Bush adminisztráció fél évig azt szajkózta, hogy nincs semmiféle gond.

Ezután aztán egy évig azt mormogták, hogy van ugyan egy hangyafarknyi subprime

probléma, de a gazdaságra való hatása jelentéktelen. Ha időben reagáltak

volna a válságra, akkor most nem tartanánk itt. De ezek nemhogy időben nem

reagáltak, hanem idióta magatartásukkal és döntéseikkel még olajat is öntöttek

a tűzre, és még nagyobbra gerjesztették a válságot. A FED idióta módon erőből

letörte a kamatokat, miközben a piacon a kamatok természetes kereslet-kínalata

a kamatok emelkedését igényelte volna. A FED és a világ jegybankjai irdatlan

mennyiségű pénzt nyomtattak ki. Már össze se bírom számolni hány szálon

hány ezer milliárd dollárnyit. (Egy részét már fedezetlenül.) Ezzel

felhígították a világot elárasztó pénzmennyiséget. Ez a már lényegesen nagyobb

volumenben cirkuláló pénzmennyiség brutális negatív reálkamat miatt globális

inflációs spirált gerjesztett, és a dollár elértéktelenítésének irányába hat.

Ugyanakkor a FED zárt rendszerben [biztosíték ellenében] történő

pénzteremtő hitelnyújtási kapacitásait a végletekig kihasználta, sőt

ezekután mandátumán túllépve, kvázi illegális módon már fedezet nélküli

pénzjegynyomdát kezdett üzemelni. Az állampapír fedezet helyett ugyanis egy

idő után már elfogadott AAA jelzálogkötvényeket. Olyan AAA kötvényeket,

amelyek egy részéről már rég kiderült hogy valójában ultragagyi

bóvlikötvények, amit a tőzsdemaffiához tartozó hitelminősítők

manipuláltak fel. Aztán már nem csak AAA kötvényeket fogadott el, hanem

gyengébbeket is, aztán végül már részvényeket is elfogadott fedezetként

hitelnyújtási pénzteremtésének biztosítékaként. Az még csak hagyján, amikor

olyan kötvény a fedezet, amit a csőd szélén táncoló, majd később el

is vérző Freddie vagy Fannie bocsátott ki – bár ezekről sem tudhatja

senki, mennyit érhetnek pontosan, de ezek legalább biztosan hordoznak

nagyobbrészt valós értéket. Viszont amikor valami ultragagyi bóvlikötvény a

fedezet, amelynek kibocsátója vajon fizetőképes-e egyáltalán, illetve

amikor FED a később összeomló Lehman Brothers, AIG, Freddie, Fannie,

Washington Mututal, Wachovia Bank részvények fedezetére adott hitelt, az

valójában színtiszta fedezetlen pénznyomtatás volt, hiszen a részvények ma már

semmit sem érnek. Ha a hitefelvevő nem tudja ezeket visszafizetni, akkor a

gazdaság minden szereplőjének pénze, jövedelme, vagyona felhígulva

értéktelenedik. A FED emellett a fedezetlen hitelnyújtás klasszikus frontján is

túlfeszítette magát. A FED mérlege már nem bír el több hitelnyújtással járó

pénzteremtést, ezért is probálkoznak most a 700 milliárdos költségvetési

mikuláscsomaggal. Ez a felelőtlen pénznyomtatás azonban egy nagyon

veszélyes dolog, mert ha a PÉNZ [=mint elszámolási pontrendszer] azaz a

PÉNZTEREMTÉS zárt rendszere sérül, akkor fennáll a veszély, hogy az USÁn

kívül nem fogják fizetőeszközként elfogadni a fedezetlenül hígított

dollárt. Ez pedig a dollár és az amerikai gazdaság összeomlásához vezetne.

(Zárt rendszerben a FED pénzteremtése = fedezet ellenében történő

hitelnyújtás, vagyis azonnali pénzt ad a FED jovőbeli pénzért = amerikai

államkötvényért cserébe. Így csupán különböző idődimenziójú

pénzáramok cseréje történik a FED pénzteremtésével, illetve az ellentétes

folyamatú úgynevezett "pénzmegsemmisítéssel". Azt a pénzt teremti meg

a jelenben a FED, aminek a fedezete egy jövőbeli pénzkövetelés. Mintha a

FED egy holnapi ebédjegyet egy mai napi ebédjegyre cserélne. Aki most nagyon

éhes, az becserélheti a holnapi ebédjegyét maira a FEDnél. Az elszámolási

rendszer így zárt, nem lehet fedezet nélkül ebédjegyet, azaz pénzt nyomtatni.

De ha a FED fedezet nélkül kezd

ebédjegyek nyomtatásába, akkor több ebédjegy kerül forgalomba, mint ahány adag

kaja van. A FEDnek persze alapból is vannak kvázi fedezetlen likviditási

hitelnyújtásai.)

A FED tehát hibát hibára halmoz és halmozott.

Részben már fedezetlen pénznyomdájával nemhogy nem segített enyhíteni a

válságot, a kinyomtatott több ezer milliárd dollár ellenére semmit sem ért el,

hanem csak tovább gerjesztette a válságot. Hiszen

mi is a probléma??? Ahogy már 2007.március 12-i cikkemben megkongattam a vészharangot, a problémát az okozza, hogy több ezer milliárd dollárnyi

Asset Backed Security piaca fagyott be, mert mindenbe bele lett keverve egy kis

subprime kaka, ami miatt minden ABS értékpapírnak szar íze lett. Az ABS

értékpapírpiac befagyásával pedig egyes piaci szereplők a

fizetésképtelenség szélén táncolnak, és néhányan el is buknak. De mivel nem

tudhatja senki, hogy kinél és milyen minőségű ABS értékapapírok

vannak, ezért a pénzügyi rendszer szereplői nem bíznak egymásban, így egy

másik szereplővel szemben szinte senki nem akar nettó hitelezői

pozícióban maradni, mert fél, hogy a másik fél esetleg nem tud majd fizetni, és

ezzel sajat magának is likviditási problémákat, illetve veszteségeket okozhat.

És

akkor hogyan is lehetne ezt a rendszer szinten jelentkező problémát

orvosolni? Nagyon egyszerűen: két okot kell megszűntetni.

Vagyis egyrészt mindenkivel erőszakkal ki kell teríttetni a kártyáit, hogy

tisztán lehessen látni, mely szereplőknél van probléma, és kik a

problémamentes szereplők, akik jóval többen vannak mint a problémásak, és

ezekkel szemben már bátran lehet újra hitelezői pozícióba kerülni. Másrészt

a piaci szereplők egymás iránti bizalmának hiányából eredő kockázatot

ellensúlyozni kell: ez pedig azt jelenti, hogy a nemfizetés potenciális

kockázatát magas kamattal kell kompenzálni. (Harmadrészt – ami viszont már nem olyan

egyszerű mint a másik két húzás – a befagyott jelzálogkötvények és ABS

értékpapírok árazását új fundamentumokra kell fektetni, és minél előbb

piacot kell nekik teremteni. Erről

részletek a későbbi 8-as pontban)

Ezzel szemben a FED totális hibát követett el,

amikor ráeröltette a pénzügyi szférára az emelkedi akaró kamatok ellenére az

alacsony kamatlábat. Évi szinten 2%-os kamatért ki az a hazárdőr, aki

hitelezői pozícióban marad, amikor akár 100% veszteség is érheti, ha a

partner nem tud fizetni??? Ha évi 10%, vagy akár 20-30% lenne a kamat, akkor

azért már meggondolandó kockáztatni hitelezői pozíció felvételét, mert

ekkora kamat már olyan jó üzlet, hogy portfólió szinten tőkeveszteségeket

is simán elbír, ha egyes partnerek végül nem tudnak fizetni. A bankok 1%-ot

(sem) fizetnek a dollárbetétekre. Mi a fenének tegye be / hagyja bent valaki

dollárjait a bankban tulajdonképpen nulla kamatért, miközben az amerikai bankok

fele potenciális csődhelyzet szélén táncol. Évi 1%-os kamatot nyerhet,

miközben elbukhatja a pénze egy jelentős részét. Amerikai bankban nem

merném tartani a pénzem. (Se britben, spanyolban, de még a svájciaknál is nagy

gebasz van.) Ennél 100%-osan biztonságosabb megoldás, hogyha hagyjuk a francba

az 1% kamatot, és a számlavezető bankunknál bérlünk egy privát széfet, és

a pénzt inkább kikérjük bankjegyekben, és berakjuk a széfbe. 1% kamatot

vesztünk, de legalabb 100% biztonságban van a tőke. Igenám, csak az elzárt

privát széfben a pénz kikerült a bankrendszerből, hiszen a privát széfben

pihenő pénz el van zárva, nem tudja a bank használni, nem lehet senkinek

kihelyezni hitelbe. A FED erőszakos kamatcsökkentése a féktelen jegybani

pénznyomtatás ellenére kiszívta a pénzt a pénzügyi rendszer körforgásából. Már

minden szereplőt a FED finanszíroz, de a szereplők ilyen alacsony kamatért

cserébe egymást nem hajlandók finanszírozni, a betétesek pedig elkezdék kivenni

pénzüket a bankokból. A pénz körforgása megállt. Ez óriási hiba volt.

1. Ennek megfelelően, legfontosabb lépésként 10%-ra

kellene emelni a kamatokat, illetve hagyni a piacot beárazni a

pénzkölcsönzés árát és kockázatát, azaz hagyni a piacot működni és érvényesülni a reális kamatokat, amennyiért

hajlandók a szereplők egymással üzletelni, hitelt nyújtani, betéteket

elhelyezni.

2. Másodsorban a pénzügyi szereplőkkel réges

rég ki kellett volna erőszakosan teríttetni a nyílt kártyákat.

Fizetésképtelen a Wachovia? Pusztuljon! Felszámoljuk! Elbukták a részvényesek a

tőkéjüket? Kit érdekel??? Aki bankrészvényt vett, az mindig hatalmas

tőkeáttételt és kockázatot vállal. Nincs pénz kifizetni a kötvényeseket?

Kit érdekel??? Azért vettek kötvényt, mert annak magasabb kockázata és hozama

van, mint a bankbetétnek. Kockáztattak a magasabb hozam reményében, de

elbuktak, és részben vagy netán egészben tőkét vesztettek. Ez a sorsuk! Ez

a kötvénybefektetés lényege. Ezekután még mindig nincs elég pénz a betétesek

teljes kifiztésére??? 100 ezer dollárig garantál és fizet a betétbiztosítási

alap. Akinek meg több volt mint 100 ezer dollár, az se bukta el teljesen a

pénzét, legrosszabb esetben minden bank ki tudja fizetni a betétek 90, de

világvége esetén is legalább a 80%-át, és akkor na bumm, buktak pár százalékot,

vagy legrosszabb esetben 10-20%-ot a betétesek, de a pénzük 80-90-100%-át

visszakapták. De ezzel kipucoltunk egy bedőlt szereplőt. Azon

pénzintézeteknek, akiknek meg jók a lapjai, azok a nyílt lapok kiterítésével

visszanyerik a bizalmat. Ki kell pucolni a pénzügyi rendszert!!! És ha

újra tiszta lapok lesznek mindenki kezeiben, akkor visszaáll a rend. Ezzel

szemben a FED teljesen ellentétesen gondolkodik, akcióival csak szétkeni a

szart, nem engedi kipucolni a rendszerből az elbukott szereplőket,

nem tudhatjuk meg kik táncolnak a szakadék szélén, és fognak 2-3 vagy akár 5-10

év múlva bedőlni (mint Japánban történt), mely által azokat a többségben

levő szolvens szereplőket bünteti, akiknek jó lapok vannak a

kezeikben, csak nem hiszi el nekik senki, és ezért őket is sanyargatja a

válság, és így az egész pénzügyi rendszer blokkolódik. Sőt, a nagy bajban

lévő pénzintézeteket megpróbálják rásózni a kisebb bajban levőkre,

így aztán mindkét szereplő bajba kerül. Ahelyett, hogy a kakát

lokalizálnák és kiganajoznák, csak szétkenik a szart.

3. Az állami betétbiztosítás 100000 dolláros

összegén felül is garantáljon legalább 1 millió dollárt, de csak 90%-ig, a 2.

millió dollárt pedig 80%-ig. (80-90%-ot ugyanis szinte minden bedőlő

bank ki tudna fizetni.) Vagyis ne vegyék ki, ne szívják ki a

bankrendszerből a pénzt az aggódó betétesek, hanem hagyják bent a rendszer

körforgásában. Így az 1-2 millió dolláros, egész élet munkáját összekuporgató

családi bankbetétek tulajdonosai is nagyjából védve lennének totál bankbukás

esetén is. A 10-20% veszteség pedig collateral demage, de a tőke nagy

része védve van.

4. Tessék szépen beengedni a külföldi tőkét!

Hadd jegyezzen le és vegyen még több Citibank részvényt a szerencsétlen balek

szaudi herceg és társai. Az elmúlt években vagy 1000 milliárd dollár áramlott

ki az egekbe szökő olajár miatt az USÁból. Úgyis a semmiért kellett

kifizetni a tízszeres árat az olajért, most majd kapnak cserébe semmit a

semmiért, a valós értékhez képest tízszeres áron bankrészvényeket a kanadaiak,

mexikóiak, oroszok, arabok, norvégok, stb... Lehet szépen visszacsengetni a

pénzt!

5. Azok a vállalatok, amelyeknek finanszírozási, likviditási

problémáik vannak a bankukkal, kibocsáthatnak váltót, melyet közpénzből

nyugodtan lejegyezhet egy felállított állami pénzalap. Vagy kaphatnak

adóhalasztást. Ha kiritikus szinten kell finanszírozni őket

váltókibocsátással, fedezetként a piaci ár feléért átváltható legyen a váltó új

részvény kibocsátására, így a kockáztatott állami pénzek nagyrészt védve

lennének.

6. Egyetlen pénzintézetnek sem szabadna állami

tőkeinjekciót juttatni mindaddig, amíg a pénzintézet részvényeseinek

tőkéjük maradt. Még mindig több száz, talán 1000 milliárd dollárnyi

részvényesi tőke maradt az amerikai bankrendszerben. Nem a

bankrészvényesek közpénzből való megsegítése a cél és a feladat, hanem a

számlavezető ügyfelek és betétesek védelme. Ha egy bank fizetésképtelenné

válik, akkor piacgazdaságban ez egyúttal jellemzően a bank tulajdonosainak

teljes tőkeveszteségét jelenti, vagyis az a bank, amely fizetésképtelenné

válik, vagy segítséget kér, az csak a részvényesek tőkéjének lenullázása

által szabadna hogy állami tőkeinjekciót kapjon. A kockázatot első

sorban a részvényeseknek kell állniuk. Az utolsó centjükig. Aztán ha ez nem

elég, akkor sorra kell kerülni a kötvényesek sorsából eredő

áldozatvállalásra is, őket sem szabadna kímélni.

7. A jelzálogtörlesztést folytatni akaró, de

nehézségekkel küszködő ingatlantulajdonosok törlesztőrészleteit

enyhítő kamattámogatásokkal, adókedvezményekkel lehetne támogatni. De nem

a Las Vegasi spekulánsokat, akik 7-8 lakást vettek nulla önrésszel subprime-ra,

hanem kizárólag azokat, akiknek ez az egy lakásuk van, és benne is laknak, és

maradni akarnak. A spekulánsokat nem kell támogatni. Spekuláltak, nem jott be,

elbuktak. Ez a sorsuk! Csakúgy mint a részvényeseknek és kötvényeseknek.

Zuhannak az ingatlanárak a spekulánsok által úszni hagyott házak árverései

miatt? Végre! Szuper! Legalabb a szegényebb emberek is megengedhetik maguknak,

hogy olcsóbban lakást vehessenek. Ez a válság szociális pozitívuma.

8. Ugyanakkor a befektetőknek tudomásul kellene

venniük, hogy hatalmas eszközár lufik fújódtak az elmúlt évek alatt, és

befektetési eszközeik valójában jóval kevesebbet érnek, mint a virtuális

árfolyamok alapján gondolják. Az államkötvények, jelzálogkötvények, ingatlanok,

részvények, nyersanyagok 10, 20, 30, 40, 50-100%-kal túlértékeltek. Ha a valós

értékekre hangolódó árelfogadás megtörténne, akkor megszűnnének a mostani

pánikreakciók (menekülési rohamok, piacbefagyások, tűztől való

félelmek, öngerjesztő folyamatok, láncreakciók, stb.) Az ingatlanlufi

csúcsán nemrég 200000 dolláros ingatlan ma már 10-20-30-40%-kal kevesebbet ér.

Így a minimális, illeve akár nulla önerőt tartalmazó jelzáloghitelek

fedezettsége mínuszba bukott. Ilyenkor a hitelfelvevőknek nem éri meg

tovább törleszteni a 200000 dollárt, hanem jobban jár, ha a minimális

önerő bebukásával inkább hagyja elúszni az ingatlant, és vesz egy

ugyanolyan másikat a szomszédban mostmár mondjuk 50 ezerrel olcsóbban, 150

ezerért. (Ez például 20 ezer bukást

jelent az önrészen, de 50 ezer relatív nyereséget az olcsóbb vétellel.) Ebben

az esetben azonban a subprime kötvény cashflowja végleg befagy, mert a

hitelfelvevő nem fizet tovább, hanem felmondja a hitelszerződést, és

hagyja elúszni az ingatlant. Ugyanakkor az ingatlan eladhatatlan a túlkínálat

miatt. Ekkor a jelzálogkötvény-tulajdonos pénzének 100%-a fagy be, mert a

törlesztési pénzáram megszűnt, az otthagyott ingatlan értékesíthetetlen, a

bizonytalan kötvények piaca pedig teljesen kiszáradt. Ha viszont egy

érdekegyeztető mediátor által a hitelfelvevő és a jelzálogkötvény-tulajdonos

kompromisszumra tudnának jutni, és a kötvénytulajdonos hitelező elengedné

mondjuk az ingatlan áresésének 20-30-40%-os összegét a hiteltartozásból, hogy a

hitelfelvevőnek ne érje meg otthagyni a meglévő házat, és olcsóbban

keresni egy másikat, hanem vállalja hogy nem mondja fel a törlesztést, akkor a

kötvény ugyan leértékelődik, de marad cashflowja, így a kötvények piaca

nem fagy be, hanem továbbra is biztosított egy némileg csökkentett cashflow, és

ezáltal újra van nagyjából beárazható fundamentumuk, piaci értékük, árfolyamuk,

mellyel ismét forgalomképessé válnak, így akinek likviditási gondja van, meg

tud a subprime kötvényektől szabadulni a piacon. Így 20-30-40%-os

veszteséget ugyan elszenvednek a

jelzálogkötvény-tulajdonosok, de nem 100%-a fagy be a pénzüknek beláthatatlan

időre. Óriási különbség.

9. A 700 milliárdból akár lehet alapítani egy

brutálisan tőkeerős új állami jelzálogbankot, tiszta lappal,

állami garanciával, mely gond nélkül es szikla szilárdan tudná biztosítani a friss

jelzáloghitelezések forrását.

10. A 700 milliárd dollár bőven elég lenne a

betétbiztosítási alap totális feltőkésítéséhez, és akkor minden

bankbetétre 100% állami garanciát lehetne adni. Így minden bankbetétes pénze

100% biztonságban lenne, nem aggódnának a betétesek és számlavezetők, és

benthagynák a bankokban a pénzüket.

Sőt, a 9. és 10. javaslat valószínűleg még

együttesen is kihozható 700 milliárd dollárból. És még számtalan pozitív

válságkezelési lépést lehetne felsorolni, ezek csak azok voltak, amik kapásból

az eszembe jutottak. És 6 milliárd embernek valószínűleg még több jó

gondolata támadhat.

2008.09.30. 700 milliárd dollárt próbál kizsarolni saját

magának a már eddigis ezer milliárdos károkat okozó tőzsdemaffia

Felháborító! Gátlástalan! Gusztustalan! Ezeknél gennyesebb,

gusztustalanabb, gátlástalanabb, gerinctelenebb, ganajabb gazembereket még nem

látott a fehér galléros alvilág.

Azok után, hogy a fizetésükön felül százmilliárd dolláros jutalmat zsebre

rakó wall streeti szarkeverő banda a kormányzat és a FED táptalaján éveken

keresztül verték át ügyfeleiket [a bepalizott hitelfelvevő

ingatlanvásárlókat és értékpapír befektetőket] majd miután kiborult a

bili, sunyin hallgattak, mindent tagadtak, szőnyeg alá söpörtek,

hazudoztak, sikkasztottak, mellyel átverték és megkárosították saját

részvényeseiket is, és már a bankbetétesek pénzéből fizetik ki az általuk

okozott gigantikus veszteségeket, vagyis azokután hogy eddig már ezer

milliárd dolláros nagyságrendű károkat okozott a wall streeti

tőzsdemaffia, újabb 700 milliárd dollárt próbálnak kizsarolni saját

maguknak tulajdonképpen ugyanazoktól az emberektől, akiket átvertek és

megkárosítottak.

És ami a leggusztustalanabb, hogy a zsarolók

véresszájú főszószólója most az a két kormányzati kulcsember, akik miután

kiborult a bili, másfél évig azt szajkózták egészen ideáig, hogy semmmi gondot

nem okoz a subprime hitelválság, tulajdonképpen minden a legnagyobb rendben,

komoly gond egy szál se, dübörög a gazdaság, csökken a munkanélküliség és az

infláció. Egyszerűen érthetetlen, hogy Henry Paulson hogy lehet egyáltalán

még mindig pénzügyminiszter, aki 1998-2006 között az éveken keresztül

történő átverés és bepalizás időszakában pont a legnagyobb wall

streeti szarkeverő banda, a Goldman Sachs első számú vezetője

volt. Hát ez az ember, Paulson, aki egyben a Goldman Sachs legnagyobb

tulajdonosa, a legnagyobb felelőse és okozója a hitelválságnak. Miután

2006. júliusában a felelőtlen hitelezési láz csúcspontra burjánzásakor a

Goldman Sachs vezetői székét a pénzügyminiszteri székre cserélte, az az

egyetlen feladata lett volna, hogy még időben próbálja orvosolni, enyhíteni az

eljövendő összeomlást, amiért többek között saját maga is felelős.

Ehhez képest ez az ember másfél évig azt szajkózta, hogy nincs itt semmi komoly

gond, minden rendben van. Most hirtelen pedig kormányzati köpönyegét kifordítva

totális összeomlással fenyegetőzik a zsaroló tőzsdemaffia

főszószólójaként. Hát persze, hiszen több mint 3 millió Goldman Sachs

részvénye van, mely nemrég 700 millió dolláros pakettje már "csak"

félmilliárdot ér, miközben a bankházak fele már összeomlott. A FED elnök

Bernanke pedig egy szánalmas bábfigurává minősítette le magát az elmúlt

másfél évben. A legutóbbi kongresszusi válságtanácskozáson végképp

bebizonyosodott, hogy ez az ember csupán egy C kategóriás reklámszínész, akik a

fogorvosokat alakítják az idióta fogkrémreklámokban, aztán 2 perccel

később egy másik reklámban már 20 éve mosogépszerelő.

Hallgassuk meg mégegyszer, hogy mit mondott egy évvel ezelőtt Paulson és Bernanke, amikor már rég cselekedni kellett

volna: KLIKK IDE A TAVALYI NYILATKOZATOKBÓL KÉSZÜLT

VIDEÓKLIPHEZ, MELY SZERINT NINCS SEMMI GOND, HANEM MINDEN SZUPER!

Csak a tavalyi év végén, amikor már teljesen

egyértelmű volt, hogy elkerülhetetlen az összeomlás, csupán az 5

legnagyobb befektetési bankház bankárai 39 milliárd dollár jutalmat fizettek ki

maguknak a burzsuj fizetésükön felül.

Aztán néhány héttel később a tavalyi "remek" munka eredményeként

a Bear Stearns bankház már össze is omlott. Majd aztán csődbe ment a

Lehman Brothers. Majd a biztos halál helyett inkább egy betétgyűjtő

nagybank szoknyája alá menekült a Merrill Lynch. A jelzálogbankok szintén mind

elbuktak, és a világ legnagyobb biztosítója is. A wall streeti szarkeverők

által okozott károk már ezer milliárd dolláros nagyságrendűek.

És ezek a szarkeverők, most újabb 700 milliárd

kormányzati pénzt próbálnak kizsarolni maguknak, SAJÁT ZSEBRE!!! Hiszen mi

is lenne ez a 700 milliárd dolláros csomag? A 700 milliárd állami pénzt arra

használnák, hogy a pénzintézetek mérlegeiben ragadt értéktelen befagyott

ultragagyi szar szemét bóvli értékpapírokat [bizonytalan

jelzálogkötvényeket,

pocsék minőségű subprime jelzálogkötvényeket, ultragagyi ABS

értékpapírokat, és elviselhetetlen bűzt árasztó tömény, összepasszírozott

szarkeveréket tartalmazó CDO-kat, stb…] jó drágán - a valós

értéknél sokkal drágábban - megvegyék közpénzen a tőzsdemaffia

magánbankjaitól, akik befürödtek ezekkel. Tehát nem is azokon az áldozatokon

segítenének a 700 milliárd közpénzzel, akiket átvert a bűnbanda, de

segítséggel talán orvosolható lenne a helyzetük, és ezzel azoké is akiknek

tartoznak. Hanem annak a wall streeti tőzsdemaffiának a zsebébe adnák a

közpénzt, akik az ezer milliárd dolláros károkat okozták. Hát az eszem megáll! A

szerencsétlen bepalizott, átvert milliók feje fölül elárverezik a házakat,

akiken egy centtel sem próbálnak meg segíteni, de a mindezekért felelős

tőzsdemaffia zsebeit ki akarják tömni újabb 700 milliárd dollárral. Hová

jutott Amerika???

2008.09.29.

Félkarú rabló – 777 pontot kracholt a Dow(n) Jones

Ekkora napi pontvesztesége még sosem volt a Dow-nak.

Százalékban számolva a Top10-be egy hajszál híján azonban mégsem sikerult

bekerülnie a Fekete Hétfőnek. Talán majd legközelebb…

|

|

|

{kind=link}

Legcsúnyább az volt, hogy nap végén a closing bell

utáni záró szakaszban hatalmas imbalance volt a New Yorki Részvénytőzsdén,

vagyis lényegesen több eladási megbízást zúdítottak az utolsó pillanatban mint

vételi ordert. Az eladói nyomás miatt így a zaró szakaszban vagy 150 pontot

esett még a Dow. A különbözetet ilyenkor az árjegyző dealereknek, a

specialistáknak kell megvenniük saját számlára.

PS: Drop in a coin to play again! ;-)

2008.09.23.

Válság dosszié

A Válság kibontakozásával kapcsolatos írásaimat

összegyűjtve egy tömény összefoglalóval jelentkezem azok számára, akik

átaludták az elmúlt 3 évet, és most riadtak fel rózsaszín álmukból.

A VÁLSÁG DOSSZIÉ a bal oldali piros menüpontból,

vagy közvetlenül az alábbi címen érhető el:

http://nyilasi.tozsdeforum.hu/valsag.htm

Nyilasi Attila – http://nyilasi.tozsdeforum.hu

![]()