|

|

Megértéssel kérek mindenkit,

hogy tényleg csak üzleti ügyben írjon nekem, mert privát tanácsok és

tőzsdei kérdések megválaszolására sajnos nem futja az időmből

és energiámból. Se sörözésekre. Mindenkinek sok szerencsét kívánok a

tőzsdéhez! |

2009.09.20.

Szeptemberi száguldás

Az augusztusi semmittevés után rövid távú

várakozásaim szerinti túlfeszített rally ismét menetrend szerint jött.

Szeptember ezideáig nyílegyenes felívelést hozott, lényegében 14 kereskedési

napja nincs esés, csak nyílegyenes menetelés, és itt vagyunk egy low-rúgásnyira

a 10000 pontos Dow Jones indextől.

(Mellesleg ilyen nyerőszéria után kell egyre

óvatosabbnak lenni, mert elbízhatja magát az ember, hogy mégiscsak konyít

valamit a tőzsdéhez, ha minden úgy alakul, ahogy számította, miközben a

tőzsdekaszinóban mindig rengeteg múlik a szerencsén. Ha vesztünk, akkor

nyílvánvaló, hogy valamit rosszul csináltunk, hiszen vesztettünk, és jobban

jártunk volna, ha nem csináltunk volna semmit. Ha viszont nyertünk egy üzleten,

akkor valójában sose tudhatjuk, hogy azért nyertünk-e, mert okosak voltunk,

vagy csak azért, mert mázlink volt. Ráadásul a kaszinóban is kijöhet a piros

tízszer egymás után, és a tőzsdén is. Tíz egymást követő sikeres

tőzsdei üzlet után azonban már nem gondolja azt az ember, hogy ez csak

szerencsesorozat volt, pedig könnyen megeshet, hogy tényleg ugyanarról van szó,

mint amikor tízszer egymás után kijön a piros a ruletten. Nagy

nyerősorozat, illetve bukósorozat után is, nem árt kicsit mentálisan

pihenni, lehiggadni, kikapcsolni, emócionálisan lenyugodni. Higgadság a

tőzsde egyik alapszabálya. Aki nem tud higgadt maradni, az nem tud

racionális döntéseket hozni, hanem csak emócionálisat, amivel előbb utóbb

garantált a bukás.)

Ott tartunk tehát, hogy a Nyilasi féle menetrend szerinti 5. fázis

kiteljesedése folyik. Az 5 hangulati fázis az elmúlt száz év legintenzívebb

rallyját okozta, és a világgazdaság totális összeomlásának rémképétől fél

év alatt újra eljutottunk oda, hogy mintha minden visszaállna a régi kerékvágásba.

Nem győzőm hangsúlyozni, hogy ez illúzió. Legalább 10-20 évig

nincs visszatérés a hitelpiramisra épülő gazdasági modellhez, hiszen a

következő 10-20 év az előző hitelpiramis ledolgozásával fog

telni. Rövid távon azonban nem a 10-20 éves perspektívákra kell fókuszálni,

hanem erre a frissen kialakult illúzióra, ahogy 2009.09.06.

ILLÚZIÓ PSZICHOLÓGIÁJA című írásomban kifejtettem, aminek most

csak a végét idézném, és aztán fűzném hozzá a friss mondanivalót:

…az körvonalazódik, hogy a tőzsdei szereplők

többsége inaktív, viszont jelentős mennyiségű bevethető készpénz

van a partvonalon, és az aktívizálódható játékosok nagyobb része potenciális

vevő, így rövid távon elvileg lehet még potenciál az emelkedésben. Ez az alapfelállás lényegében

addig tarthat, amig ezek a fenti játékosok nem kezdenek el egyre jobban

aktivizálódni, kicserélődni, átcsoportosulni, átpozícionálódni. Ami

történhet az idő múlásával, illetve egy intenzívebb esés vagy emelkedés

miatt. (Például további impozáns emelkedésben egyre több beragadt játékos

fog eladóként megjelenni ; egy esésbe pedig belevásárolhatnak az eddig

semleges készpénzben ücsörgők, miközben az eddigi longosok védelemből

zárják az olvadó nyereségű pozícióikat.)

Szeptemberben úgy tűnik meg is történt a rally

újabb kiteljesülése, így a fenti zöld idézetből az aláhúzott rész mutatja

az új erőhatásokat, azaz az impozáns emelkedéssel egyre több eddig

óriási bukásba befagyott játékos részvényének vesztesége kezd olvadozni, vagy

akár teljesen felolvadni. A szűnni nem akaró emelkedésben régóta

reménytelennek tűnő lehetőségek nyílnak, hogy a korábbi óriasi

bukó helyett most végre veszteség nélkül ki lehessen szállni egy-egy konkrét

részvényből. Sokan fognak élni ezzel az exit lehetőséggel, azaz a

további emelkedéssel egyre nagyobb és nagyobb lesz az eladói nyomás. Az

eddigi egyértelmú vételi potenciál mellett egyre több potenciális eladó is

előbújik. Az erőhatások egyre jobban egymásnak feszülnek. Hogy mi sül

ki ebből rövid távon, az persze továbbra is kaszinó, ahogy már múltkor is

értékeltem az esélyeket.

Egy

lényeges következtetés azonban ezúttal is leszűrhető: A tőzsdeindexek sasolása

helyett mostmár egyre inkább a szektorokra kell fókuszálni. Ugyanis mostmár az

indexek nem tükrözik hűen az erőviszonyokat, az egyedi részvények

kártyáival azonban nyílt lapokkal játszik a piac. Ne feledjünk, a piaci

ILLÚZIÓ az, hogy visszatérnek a dolgok a régi kerékvágásba… no de azért nem

azokon is túl. Márpedig egyedi részvényeket tekintve sok részvény

veszteségének nagyobb része jött vissza, jónéhány újra már a válság kitörése

előtti szintre jutott, egyesek pedig már csúcsközelben tartózkodnak.

Ezeknek a részvényeknek felfelé potenciálja limitált, hiszen az illúzió arról

szól, hogy visszaállnak a dolgok a régi kerékvágásba, és a részvények

visszamásznak oda, ahol voltak. No de azért abban már nagyon kevesen hisznek,

hogy a részvények ebben a gazdasági helyzetben majd újabb és újabb csúcsokra is

mennek. Ez már nem valósnak vélt illúzió, hanem csak komolytalannak tartott

vágyálom. Az illúzió csupán annyi, hogy visszamásznak a részvények oda, ahol

voltak. No de azért új Dow Jones csúcs nincs benne ebben a pakliban.

Tehát a részvények két táborra szakadtak: Egy

részüknek sikerült a veszteség nagyjából regenerálódni, másik részük viszont

még mindig a porban fetreng. Előbbiek felfele potenciálja egyre jobban

beszűkül, az utóbbiakban viszont az illúzió tovább él, így ezekben a

részvényekben van még potenciális tér felfelé. Az indexek mozgása pedig

másodlagossá válik, és csak lefele irányban lesz igazán jelentőségük: az

eladási nyomást pontosan fogják mutatni, de a piacban rejlő vételi

erőt már nem fogják ilyen megbízhatóan jelezni. Márpedig egy lehetséges

forgatókönyv, hogy a következő hónapokban egy rotácios bull zajlik majd

le, azaz marad a vételi nyomás, de szektorok illetve régiók között zajlik le,

miközben a tőzsdeindexek lényegileg nem sokat mozognak. (Tehát miközben a

felülteljesítőkben profitrealizáció zajlik, az alulteljesítők

felzárkóznak.)

Lássuk miről beszélek, és beszélnek a 2 éves

es grafikonok, hiszen 2007. októberében még 14000 pont feletti történelmi csúcsokat

ütött a Dow Jones index:

Az egyébként is volatilis technológiai szektor

lényegében regenerálódott és abszolút felülteljesítette a Dow

Jones (DJI) indexet. Apple, Qualcom, Oracle, IBM a válság kirobbanása előtti

szintnél is magasabban, illetve csúcsközelben tartózkodnak.

Fogyasztási

szektor is

nagyon jól állja a sarat. Szinte minden fogyasztási részvény jobban teljesített

a Dow Jones (DJI) indexnél. Az elmúlt félszáz év legnagyobb tőzsdei összeomlásához

képest az árfolyamveszteségek jelenleg már nagyságrendileg szinte

inszignifikáns tartományba regenerálódtak. Sőt, Wal-Mart, McDonalds,

Johnson and Johnson, Coca Cola a válság kirobbanása előtti szintre, illetve efölé kerültek.

Pénzügyi

szektor az

atomcsapás után teljesen szétzilálódott. A részvények jelentős része

lényegében lenullázódott, megsemmisült (subprime hitelintézetek, AIG, Lehman

Brothers, Bear Stearns, Freddy, Fannie, Countrywide, Washington Mutual,

Wachovia, Citibank agyhalottak… és további száz regionális bank ment

csődbe). Sokan túlélték, de súlyos sérüléseket szenvedtek (Bank of

America, Merril Lynch, Morgan Stanley, AmEx). Ugyanakkor a cunami hullámait

legjobban álló és agyontámogatott JP Morgan, Goldman Sachs és a Wells Fargo

részvények árfolyama lényegében a válság kirobanása előtti szint közelébe

ért.

A márciusi mélyponton általam ajánlott ipari

mamutvállalalok ugyan azóta már dupláztak, tripláztak, vagy akár

négyszereztek is, a boldog békeidőkhoz képest azonban jócskán

alulteljesítik a Dow

Jones (DJI) indexet,

és még mindig a porban fetrengnek. Tizedelés utáni háromszorozás még mindig

csak az egykori ár harmada. Az illiúziónak itt még mindig lehet további ereje.

Olajszektor az olaj árának évek óta tartó irracionalitása

miatt szintén szétzilálódott. A nagy kitermelők az olajspekuláció által

állandóan magasan tartózkodó olajáraknak köszönhetően szignifikáns

árfolyamveszteséggel ugyan, de megúszták a nagy összeomlást. A finomítók

azonban nagyon súlyos veszteséget szenvedtek el a leredukálódott haszonkulcsok

miatt. Az olajipari infrastruktura kiszolgálói-szolgáltatói ennek

megfelelően köztes állapotú kemény árfolyamveszteségeket szenvedtek el.

Mint láthatjuk,

tényleg vegyes a kép, de lényegében két részre oszlottak a részvények: amelyek

nagyjából regenerálódtak, illetve amelyek súlyos sérüléseket szerezve még

mindig nem bírtak felállni. Azok, amelyek regenerálódtak illetve csúcsközelben

tartózkodnak a fundamentális határ mellett egy pszichológiai ellenálláshoz is

érnek: az még megemészthető, hogy visszamásztak, no de vajon innen most

mehetnek-e tovább újabb és újabb csúcsra ezek a részvények ilyen gazdasági

helyzetben? A válasz az, hogy NEM. Hiszen a regeneráció csupán azon az illúzión alapul, hogy

ha normalizálódnak a dolgok, akkor a részvényárfolyamok is normalizálódnak. De

épp attól tűnik valósághűnek ez az illúzió, hogy kezdetben ugyan

kevésbé, de közben egyre jobban elérhetőnek tűnik, mert egyre közelebb

is kerülünk a délibábhoz. Egy elérhetetlennek tűnő illúziót azonban

már nem fognak hajszolni. Az alulteljesítő, illetve a porban fetrengő

részvények egy részénél azonban még életben maradhat az alapillúzió, azaz hogy

másznak vissza tovább egykori békebeli áruk felé.

A

részvényekhez és szektorokhoz hasonló kettéosztottság figyelhető meg

regionális szinten is. A tőzsdeindexek többsége még mindig súlyos veszteségben van,

miközben egyes regionális indexek már a válság kirobbanása előtti szintnél

már újra magasabban járnak. Nem nyújtom tovább a rétestésztát, csak gyorsan

fussuk át ezeket a 3 éves grafikonokat, amelyek jól mutatják, hogy a

válság 2007. eleji kirobannásához képest újra ugyanott iletve magasabban

vannak:

Brazil

és argentin

tőzsde magasabban áll mint a válság kirobbanása előtt

Hong

Kong és Shanghai

tőzsdeindex ugyanott jár mint a válság kirobbanásakor

Indiai

és malajziai

tőzsdeindex magasabban áll mint a válság kirobbanásakor

Fejlett országok tőzsdéi között is találunk

nettó nyertesket. A kanadai tőzsde megközelítette a subprime válság

kirobbanása előtti szinteket, a dél-koreai tőzsdeindex pedig

magasabban áll, mint a válság kirobbanásakor.

A nyersolaj ára és a török tőzsdeindex is

ugyanott áll, ahol a válság kirobbanásakor

És jééé, még a magyar BUX index is újra a

20000 pontos szinten jár, olyan magasságok közelében, mint amikor kirobbant a

subprime válság.

Sok esetben ugyanott vagyunk, mintha nem is lett volna semmiféle válság,

miközben az elmúlt félszáz év legnagyobb pénzügyi és gazdasági

összeroppanásában vagyunk benne. Pfff….

2009.09.19.

André Kosztolany + lentebb pirossal Marc Faber

frissítés magyar nyelven

Józsi haverom említette tegnap, hogy volt egy

egyórás riport Kosztó papával az m2-n. A sok más rendkívül érdekes műsor

mellett ez is visszanézhető az MTV Videótárból. (Az évi sok milliárdos MTV

költségvetésből legalább egy hangyafarknyi értelmes dologokra is megy.)

Nem a legfergetegesebb interjúja, de mindig élvezet Kosztó papát olvasni, és

legfőképp hallgatni.

Én még személyesen is láttam, amikor egyszer bejött

a pesti tőzsdére. Évszázados tapasztalata volt már neki 90 éves korára, és

látszott is rajta, hogy a börze az élete. Imádja, és imád róla beszélni,

mesélni, sztorizni, visszaemlékezni. Jók a könyvei is, hasznosak,

szórakoztatóak, kellemes olvasmányok, amit nem akar letenni az ember, és a

tőzsde mellett az életre is tanít. Örök igazságai mellett azért nyílván

közben eljárt felette is az idő, hiszen a világ és a tőzsde világa is

folyamatosan változik. Vannak örök igazságok, de a világ közben folyamatosan

változik, amihez folyamatosan alkalmazkodni és változni kell. A házépítés,

autógyártás, orvoslás is ma már teljesen másképpen történik, mint száz éve, és

évről évre változik, fejlődik, miközben a lényegi alapelvek

ugyanazok. A tőzsde esetében is ugyanígy van. Alkalmazkodni és változni is

tudni kell, mert különben alulmaradunk a változó világban. No de ezt csak

halvány kiegészítésként mondtam, halljuk Kosztó papa örök igazságait!

2009.09.17.

Az ősz legszebb napja

Boldog születésnapot Szöszipamacs! :-)

PS: Rövid távú várakozásaim szerinti továbbfeszített

rally úgy tűnik szintén menetrend szerint jött. Hétvégén jelentkezem majd

az ennek megfelelő frissített helyzetértékeléssel, de most ennél sokkal

fontosabb dolgok is vannak. :-)

2009.09.16.

"Now you need a machine gun!"

(Körkapcsolás)

Szeptemberi körkapcsolásomban nincs újdonság,

ezúttal kicsit "unalmas" gazdaságfilozófikusok a kedvenc mókusok. A HÓNAP POÉNJÁT ITT ismét Faber papa jegyzi 7'00"-nál:

Riporternő: 5 hónappal ezelőtt azt

tanácsolta, hogy önellátásra rendezkedjünk be, vegyünk egy farmot és szerezzünk

fegyvert.

Faber: Mostmár inkább egy gépfegyvert.

MARC FABER TELEFONINTERJU -1- -2-

-3-

PS: MARC FABER

MAGYARUL ITT A TŐZSDEFÓRUMON (A videók alapján egy magyar nyelvú cikket is

publikált a Tőzsdefórum)

2009.09.14.

Kivéreztetés (2)

A Herz szalámigyár felszámolását

végző Mátraholding felszámoló biztosa úgy véli, hogy két héten belül

elkészül a húsipari vállalat értékesítési pályázata. A

Népszabadságban megjelent cikk szerint a vállalatot három érdekcsoport is

nagyon szeretné megvenni:

1.

Csányi Sándor, OTP

elnök-vezérigazgató érdekeltségei (Pick-Délhús csoport).

2.

A szlovák kockázati és

magántőke társaság, a Penta, amelynek érdekeltségei az elmúlt években a

második legnagyobb magyar húsipari szereplővé nőtték ki magukat.

3.

Egy elsősorban német

befektetőket tömörítő csoport is jelezte vásárlási szándékát.

Ugye-ugye… Előzmény: 2009.05.19.

Kivéreztetés

PS: Akik előszeretettel szidják a külföldi

tőkét, befektetőket, multikat, azoknak esetleg érdemes elgondolkodni,

hogy mi is a jobb illetve rosszabb egy országnak:

Egy külföldi, profitorientált befektető,

beruházó, aki 200 ország közül épp ide akarja hozni számunkra addícionális

pénzét, technológiáját, termelését, munkahelyeket teremtve a semmiből

béreket, járulékokat, adókat termel ki és fizet, miközben világszinvonalú

termékeinek előállításához további termékeket és szolgáltatásokat igényel

a magyar gazdaság többi szereplőitől. Mindezt hatékonyan,

pazarlásmentesen, addícionális értéket teremtve kizárólag a hosszú távú tisztes

profit érdekében.

Vagy az a jobb, ha az ország népének munkájából

összekapart, összesarcolt közpénzekből magyar oligarchákat hízlalunk fel a

korrupt és gátlástalan politikai maffia összefonódásaival, akik semmi új

értéket nem termelnek, csak irgalmatlan pocsékolás, herdálás és fosztogatás

közepette új értéket nem teremtve csak újraosztják a pénzt, javakat, hatalmat

saját zsebre, birodalmuk építése érdekében.

És ha nem megy a szekér, mert nincs további

értékteremtés, akkor Suzuki úr, az IKEÁs bácsi, a General Motors összepakolják

a cuccukat, ami az övék, és továbbállnak. A szarba került magyar oligarchák

viszont itt maradnak, akik megint a nép pénzén, munkáján, sarcolásán húzatják

ki magukat a szarból és építik újra fel elbukott birodalmukat.

2009.09.06.

Augusztusi semmittevés – A tőzsde mechanizmusa és az illúzió

pszichológiája

Vége a nyárnak, augusztusban lényegében semmi nem

történt a tőzsdéken. Kegyesen kényelmes volt a piac a nyaraló

játékosokhoz. Nem is írtam sokat, mert egyébként sem tudtam volna újat mondani.

Ennek ellénére most nézem, hogy a márciusi rekord közelében volt a havi

olvasottság. No akkor valamit most írok, ha tényleg ennyien kiváncsiak a

Nyilasi Rizsára, de lényegében csak az eddigi gittet tudom rágni.

A tömör de velős tőzsdei

helyzetjelentésemet Mélyvíz című bejegyzésemben passzíroztam össze:

"Lassan véget

ér a felhőtlen nyári lubickolás. A sekély, biztonságos, kellemes vízben

elpancsoltunk a veszélyesebb mélyvíz határáig." Vagyis a könnyű és gyors pénzkereset, az

évszázad legintenzívebb rallyjának döntő része megvolt. A globális

tőzsdeindexek olyan gyorsan és olyan sokat emelkedtek, amely trend tovább

már nem nagyon tartható, és újra elérkeztünk egy fifty-fifty állapotba, a

"mélyvízbe", amikor innen már bármerre mehet a piac, emelkedhet

tovább is, de vissza is eshet, nem valószínűsíthetők

egyértelműen az irányok, a kaszinóban ugyanakkora valószínűsége van a

feketének mint a pirosnak, vagyis innen már nem lehet tovább megalapozott

kockázatot vállalni, a zsetonokat egy kedvező széljárásban vissza kell

váltani a kasszában valódi pénzre, mielőtt visszavenné tőlünk a

rullettkerék.

Aki nem akarja tovább kockáztatni a kaszinóban az

eddig összejött extraprofitot, annak ki kell szállnia. Aki mélyponton vett, és

50% os indexemelkedésen van túl, vagy részvényei dupláztak, tripláztak, netán

négyszereztek, azok nagyvonalúan még kockáztathatnak egy kicsit, és akkor az

extraprofitból kedvező esetben szuperextraprofit is lehet, de ha nem jön

ki jól a rulettkerék, akkor extraprofitból csak a sima vaskos profit marad.

Lehet játszani vérmérséklet szerint, de ez már kaszinó. Jómagam rövid távon

inkább még egy kicsit tovább feszített emelkedést valószínűsítenék, hosszú

távon természetesen szóba sem jöhet a long, hiszen valójában semmi nem

oldódott még meg, csupán a szabadesésből sikerült felrántani a

gépezetet.

Az

eddigi és az esetleges további rövid távú emelkedés mellett két érvet

hoznék fel: az egyik a tőzsdei gépezet mechanizmusa, a másik az illúzió

pszichológiája, azaz az optikailag beugratós gazdasági indikátorok. (Lám lám, a károgós Nyilasi

Armageddon Attila fél éve az egyik legnagyobb bika. :-)

A

TŐZSDEI GÉPEZET MECHANIZMUSA – A potenciális vevők és eladók köre

A tőzsdei gépezet árfolyamait két tényező

befolyásolja: Az egyik a gépezetbe beáramló / kiáramló készpénz, a másik az

árelfogadás. (Nyilvánvaló,

hogy ha jönnek új vevők, és sok pénzért vesznek, akkor emelkedni fog az

árfolyam. De mint tipikusan a magyar kispapíroknál is láthatjuk, szinte

forgalom nélkül is tud emelkedni egy részvény. Ha a játékosok elfogadják az új

árat, és közben nem jelentkezik eladói vagy vételi nyomás, akkor

illikviditásban is emelkedni (vagy esni) tud az árfolyam. Sőt, az illikvid

részvényekre kifejezetten jellemző is, hogy forgalom nélkül emelkednek,

"ugrálnak". Például kijön egy jó vagy rossz hír, néhány kisebb tétel

miatt az árfolyam jelentőset változik ugyan, de nem jelentkezik vételi

vagy eladói nyomás. Aktivitás nélkül elfogadják az árat a piaci

szereplők.)

Nos, a globális tőzsdei összeomlásban nagy

szerepe volt a részvényekből való pénzkiáramlásnak, viszont a mélypontról

indult extrém rallyhoz már kevésbé járult hozzá a pénzáramlás, az árfolyamok

maguktól jöttek fel mint a talajvíz, mert ez ellen már senkinek nem volt

kifogása, nem kellett pénzáramlással megtörni az ellenállást, mert nem is volt.

ÁRELFOGADÁS volt, nem ütközött ellenállásba az áfolyamok emelkedése, amely

valójában csak a korábbi árfolyamok irányába történő visszatérés volt. A

piac elfogadta az emelkedő árakat, sőt, áhítozott mindenki a maguktól

emelkedő árak iránt, nem kellett hozzá különösebben nagy vételi erő.

Véleményem szerint ez egy fontos magyarázata annak, hogy miért nem fogy el a

rallyból a puskapor. Azért mert nem is kellett hozzá túl sok puskapor, és így

még mindig maradt belőle: van bevethető készpénz a játékosoknál, mert

a rally elsődleges oka az emelkedő árak egységes elfogadása

volt.

Ha megnézzük a játékosokat, akkor jelenleg

nagyságrendileg az alábbi csoportokba sorolhatók bele:

70% BERAGADT, LEBÉNULT BEFEKTETŐ. A

tőzsdei szereplők döntő többsége beragadt

befektetőkből áll. Ez az elsöprő többség oltári nagy bukóban

van, és várják, hogy visszmásszanak a részvényeik. Ezek a szereplők

lényegében évekre beragadtak a pozíciójukba, mind lebénult játékos, akik semmit

nem fognak csinálni a következő években, csak reménykedni. Vélhetően

csak akkor fognak aktivizálódni rövid időn belül, ha netán egy-egy konkrét

részvényükből nullán ki tudnának szállni. Aztán évek múltán majd

meggyötörten feladják a reményt. Ezek a játékosok rövid távon nem számítanak,

nem fognak és nem tudnak csinálni semmit. Eladni nem akarnak brutális

veszteséggel, venni meg nem is tudnak, hiszen készpénzük nincs, és már így is

tele vannak részvénnyel jóval magasabbról kitömve. TARTÓSAN INAKTÍV JÁTÉKOSOK

KÉSZPÉNZ NÉLKÜL.

20% AKIK KISZÁLLTAK 2007-2008-BAN A BULL TETEJÉN

VAGY AZ ESÉSBEN, DE NEM MERTEK VENNI A MÉLYPONTON ILLETVE AZ EMELKEDÉSBEN:

Ezeknél a játékosoknál van a puskapor, hiszen náluk van a bevethető

készpénz, mivel korábban kiszálltak. Tipikusan ezek azok a játékosok, akik a

Nyilasi féle tőzsdei hangulati menetrendben az 5.fázisban vételi pánikban

törnek ki. Ezek a játékosok kiszálltak, tehát nem buktak (túl) nagyot,

elkerülték az összeomlást, viszont a mélyponton nem mertek újra beszállni, így

az eltelt fél évben a benchmark indexek irgalmatlanul elhúztak mellettük, és a

friss statisztikákban totálisan alulteljesítenek az alapjaik. Ezek azok a

játékosok, akik nem azon aggódnak, hogy mekkorát buktak, és hogyan fognak abból

valaha kikászálódni, hanem azon idegeskednek, hogy miért nem kerestek egy

fillért sem az elmúlt száz év legintenzívebb rallyján. EZEK A JÁTÉKOSOK TELE

VANNAK PÉNZZEL ÉS MIND MIND EGYRE TÜRELMETLENBBÉ VÁLÓ POTENCIÁLIS VEVŐ.

5% SHORTOS: Lényegében mindegy, hogy honnan shortoltak,

14000es Dow csúcsról vagy a mélypontról, nekik az emelkedés fáj, mert olvad a

profit vagy hízik a veszteség. Ők voltak a nagy, agresszív vevők, de

aktív számuk a rally extrémitásával fokozatosan csökkent, hiszen zártak.

JELENLEG EGYRE INKÁBB INAKTÍV JÁTÉKOSOK, DE AZONNAL BEVETHETŐ KÉSZPÉNZEN

ÜLNEK. JELENTŐSÉGÜK AZONBAN NEM TÚL NAGY.

5% A RALLY MEGLOVAGLÓI: Ezek azok az aranykezű

játékosok akik belevettek a mélypontba, illetve beszálltak a rallyba. Oltári

nagy nyerőben vannak, nincs min aggódniuk, csak azon, hogy el ne olvadjon

az extraprofit. RELAXÁLT POTENCIÁLIS ELADÓK. JELENTŐSÉGÜK NEM TÚL NAGY.

A

fenti négy játékoscsoport alapján az körvonalazódik, hogy a tőzsdei

szereplők többsége inaktív, viszont jelentős mennyiségű

bevethető készpénz van a partvonalon, és az aktívizálódható játékosok

nagyobb része potenciális vevő, így rövid távon elvileg lehet még

potenciál az emelkedésben. Ez az alapfelállás lényegében addig tarthat, amig ezek a fenti játékosok

nem kezdenek el egyre jobban aktivizálódni, kicserélődni, átcsoportosulni,

átpozícionálódni. Ami történhet az idő múlásával, illetve egy intenzívebb

esés vagy emelkedés miatt. (Például további impozáns emelkedésben egyre több beragadt játékos fog

eladóként megjelenni ; egy esésbe pedig belevásárolhatnak az eddig semleges

készpénzben ücsörgők, miközben az eddigi longosok védelemből zárják

az olvadó nyereségű pozícióikat.)

AZ

ILLÚZIÓ PSZICHOLÓGIÁJA

Az emelkedés irányába ható másik tényezőre

pedig hó eleji írásomban hívtam fel a figyelmet 2009.08.03. Csiribi, Csiribá, Atti bá (2) – Itt

az 1000 pontos S&P cikkemben, ahol jeleztem, hogy

várhatóan jónéhány gazdasági adat és indikátor pozitív képet fog festeni a

közeljövőben, amelyre alapozva a legtöbb tőzsdei, gazdasági

szereplő arra számít, hogy mind a gazdaság, mind a tőzsde visszatér

az eddigi 25 évben normálisnak gondolt állapotába. Ez illúzió, azonban a széles

körben áhított és valóságosnak vélt illúzió jótékony hatást fejthet ki rövid

távon a tőzsdékre, amíg a gazdasági indikátorok újra be nem fulladnak:

A gazdasági indikátorok jelenlegi

javulása pontosan beleillik a hosszú távú dekonjunktúrális ciklusba:

Ősszel kidurrant a 20 éve fújt lufi, és összeroppantak a pénzügyi piacok.

Ebben az összeroppant pénzügyi helyzetben pedig télen leállt a világgazdaság

20-30%-a, mert leállt a hitelfinanszírozás, és senki nem mert termelni a

bizonytalan piacokra. Ez eredményezte a márciusi tőzsdei összeomlást.

Ebben a visszafojtott "őrláng üzemmódban" a készletlikvidációk

és termelésleállások miatt azonban a világgazdaság jelentős szeleteiben a

kínálat már a kereslet alá esett, így a visszafogott "őrláng"

termelés újra erőre tud most kapni, és valószínűleg be fog

kalibrálódni a korábbi maximum és a téli minimum közé az aktuális keresleti

viszonyoknak megfelelően. Röviden: a termelés összeroppanása után egy

normalizáltabb állapotba áll be a világgazdaság. Ez zajlódik most, emiatt

javulnak az adatok, és lesznek még szép és jó hírek az év folyamán, ami akár

tovább pumpálhatja a tőzsdei optimizmust is. De nincs visszatérés az elmúlt 20 év hitelbuborékra épülő

gazdasági modelljéhez! A következő 20 év a hitelek

visszafizetésével fog telni, a hitelpöcegödörból való kikászálódással, és a

világgazdaságra 5-10 év sárban dagonyázás vár kisebb kilengéseket produkáló

hullámzó ciklusokkal. Vagyis nem szabad bedőlni a következő évek

konjunktúrális hullámzásának éppen felfelé ívelő szakaszainak.

És tényleg, ahogy "ígértem", jónéhány

gazdasági indikátor jelez egyre inkább pozitív irányt, amit az örök optimista

tőzsdei közönség a válság végének, és az aranykorba való ismételt

visszatérésnek gondolnak. Amíg kitart ez a rózsaszín illúzió, addig sokakat

késztethet vételre, illetve a részvények tartására.

Úgy tűnik megállt a lakásárak esése. (Felfelé

kunkorodik az első grafikon vége = lakásáremelkedés). Ugyanakkor hónapok

óta egyre több új lakást értékesítenek. (második grafikon szürkével)

Munkaerőpiac: a munkanélküliség továbbra is

növekszik, de mérséklődik a korábbi brutális leépítések száma.

Feldolgozóipar már növekedést jelez.

A roncsprémiumnak köszönhetően feltámadt az

autóipar is.

Szolgáltató szektor mélyrepülése is kezd a

stabilizáció irányába fordulni. Az utóbbi hónapok kiskereskedelmi adatai sem

rosszak.

Az amerikai gazdaságot egyáltalán nem kell temetni.

A markáns és hosszú korrekció elkerülhetetlen, de a gazdaságuk továbbra is az

egyik legerősebb és leghatékonyabb marad. A globális munkamegosztásban az

amerikai külkereskedelem egyenlege 10 éve a legkedvezőbb képet mutatja. Az

irracionális árakon elszámolt olajimportot kiszűrve a külkereskedelmi mérleg évek óta trendszerűen

javul, és akár pozitívba is fordulhat. A világ változik, de a Föld forog

tovább: az USA globális fogyasztó szerepe a globális termelő felé tolódik

el.

A hatékonyságjavulás, mely a súlyos gazdasági válság

ellenére sem esett vissza, az amerikai gazdaság valódi motorja. Amíg ez

tartósan pozitív, az USA gazdaságának vezető szerepe rendíthetetlen.

Fundamentumok továbbra is vannak, de az áraknak jobban kell tükröznie a

realitást, mint az elmúlt évtizedek felelőtlen optimizmusában.

2009.08.22. +50% rally: "Ha nem veszek, teljesen

kimaradok a soha vissza nem térő lehetőségből."

Lényegében március óta a Nyilasi féle tőzsdei hangulati

menetrend szerint zajlanak a globális tőzsdei események.

+10% rally: "Ez csak az esés

korrekciója."

+20% rally: "Ez csak egy

tipikus medvepiaci rally."

+30% rally: "Nem hiszem el,

hogy már itt is a bikapiac.'"

+40% rally: "Basszus, tombol

a bull!"

+50% rally: "Ha nem veszek, teljesen kimaradok a soha

vissza nem térő lehetőségből."

-30% esés: "GRRRRRRRRR…már megint

beszoptam!!!"

Jómagam is nagyokat vigyorgok, amikor tényleg

menetrend szerint csatlakoznak az egyre később és később ébredő

újabb és újabb balekok. Íme itt is van az 5. fázis vételi pánikolása :-)

Portfolio.hu hírek 2009.08.20 13:54:

Eldurrant az alapkezelők agya - Megvesznek mindent

Elképesztően

optimisták lettek a világ intézményi befektetői augusztusban - derült ki a Merrill Lynch havi alapkezelői felmérésének

legfrissebb számából. A világgazdaság fellendülésével kapcsolatos bizalom 6

éves csúcsra szökött, a pénzt pedig két kézzel lapátolják a részvényekbe. A világ minden tájáról 204 alapkezelő vett részt a

Banc of America Securities-Merrill Lynch havi rendszerességű

alapkezelői felmérésének augusztusi fordulójában, ezek a szakértők

pedig összesen mintegy 554 milliárd dollár felett rendelkeznek. Az eredmények

magukért beszélnek, a márciusi

felmérésben tapasztalt "apokaliptikus pesszimizmushoz" képest az

augusztus óriási fordulatot hozott. A

válaszadók 75%-a úgy véli, hogy a világgazdaság megerősödik az

elkövetkezendő 12 hónapban, ez az arány pedig olyan magas, amilyet 2003

novembere óta nem láthattunk a felmérésben (azaz 6 éves csúcs). A

vállalatok "egészségi állapotához" fűzött bizalom mindeközben

2004 januárja óta nem látott csúcson van a MarketWatch beszámolója szerint: az

előző havi 51%-kal szemben már válaszadók 70%-agondolja úgy, hogy a

vállalati profitok emelkednek majd a következő évben. A alapkezelők optimizmusa a pozíciójukban is

visszatükröződik, ugyanis az alapjaik készpénzaránya olyan alacsonyan van,

mint 2007 júliusa óta egyszer sem. A részvényarány a júliusi 7%-ról

augusztusban 34%-ra ugrott fel. A profi

befektetők kedvenc szektora a technológia, ugyanis a válaszadók 28%-a

felülsúlyozza portfóliójában ezeket a részvényeket, miközben az ipari és a

nyersanyag papírokat kerülik, csakúgy, mint a bankokat. A felmérésből az

is kitűnik, hogy az intézményi befektetők sokkal jobban kedvelik a

fejlődő országokat, mint a fejletteket: az USA-t, az Eurózónát és

Japánt is inkább alulsúlyozzák. A fejlődők közül Kínából már egy

picit elege van a profiknak és megfigyelhető, hogy elkezdtek a

távol-keleti ország helyett inkább Oroszországra fókuszálni. A válaszokból

kiderül, hogy a profik azért tartanak attól, hogy a fellendülés nem lesz

tartós, hiszen ötből négyen trend alatti növekedést várnak a

következő évre és hangsúlyozzák, hogy a következő hónapok

makroadatainak üzenete kulcsfontosságú lesz a befektetési döntések

meghozatalakor.

2009.08.18.

Mélyvíz

Lassan véget ér a felhőtlen nyári lubickolás. A

sekély, biztonságos, kellemes vízben elpancsoltunk a veszélyesebb mélyvíz

határáig.

PS: (A táblán kívül) mi sem jelzi jobban, hogy

mélyvízhez érkeztünk, minthogy megint előbújt a Goldman Sucks híres

megmondóembere, Abby Joseph Cohen, aki szerint vége a recessziónak:

"Recession is ending right now." VIDEO ITT. Jaaaaaaj neeeeee! (Úgy látszik az 50%-os

tőzsdeindex emelkelkedések után ő is bebullozódott a Nyilasi féle

hangulati menetrend szerint.) Legutóbbi nagy bemondását épp pár hónapja

kommentáltam 2009.05.04. Goldman Sucks bejegyzésemben, amikoris

visszajátszottam mit is mondott jóval a subprime válság kipattanása után,

amikor én idiótának tűnve már fél éve vertem a vészharangot 2007.október

17-én 14000 pontos Dow Jonesnál, 1550 pontos S&P-nél: "Nem lesz

recesszió. Olcsók a részvények. S&P target 1600." Bemondta a

rózsaszín bullt a csúcson, és aztán jött a 60%-os összeomlás.

2009.08.15.

Körkapcsolás – Marc Faber és a többiek

Aki szerint én túl pesszimista vagyok, annak

okostojáskodásom után ajánlom gyúrjon egy kicsit kedvenc gurum, Marc Faber

vízióira is. Kár, hogy a sületlen vendégművészek sokszor belekotyognak –

akiken jót kuncog Faber papa – de azért könnyen össze lehet foglalni a

lényeget: Garantált a (hiper)infláció

elszabadulása. A rossz válságkezelésben nem tisztult meg a pénzügyi rendszer,

ezért még nagyobb válság jön: a teljes összeomlás [széles vigyorral]. A

tőke nagy részét fizikai aranyrúdban tartja Faber papa, ezen kívül

Ázsiában találhatók kedvező befektetések számára: szelektív egyedi

részvények (főleg Szingapúr, Thaiföld, Malajzia), REITek, ingatlanok, és

termőföld formájában. No és könnyen jöhet egy háború is.

|

CNBC9 (június) |

A többi általam hitelesnek tartott guru is eléggé

pesszimista:

Joseph

Stiglitz video Katasztrófális a válságkezelés. Hosszú lesz a regeneráció. A

munkanélküliség feltartóztathatatlanul növekedni fog. Sokkal sokkal

hatékonyabban kellene költeni a költségvetési pénzeket produktív

beruházásokkal. A gazdaságélénkítés-válságkezelés forrása nem lehet korlátlanul

az eladósodás, elkerülhetetlen lesz az adóemelés is.

Mort

Zuckerman video Sokkal rosszabb a helyzet, mint amilyennek tűnik.

Robert Shiller június augusztus Vannak

reménykeltő jelek a lakáspiacon, de még korai bármiféle trendfordulóról

beszélni.

David Tice video1 video2 Lényegében ugyanaz a két video. Semmi sem változott. Továbbra is a teljes összeomlás felé tartunk. S&P target 400 pont.

Robert Prechter video

Vélhetően nagy trendforduló előtt

állunk: Részvények és nyersanyagok tetőznek, a dollár kifeneklett. Úgyhogy

jöhet a dollár erősödés melletti nyersanyag és részvénypiaci esés.

A MUMUS MUMUSA: Ha én vagyok a károgó mumus az OTP és MOL részvényeseknek, akkor ez a fickó meg az én mumusom: a mumus mumusa. Minden hónapban előbújik, és előáll valami szörnyűséggel, mint amilyenekkel én szoktam a MOL és OTP kapcsán, csakhogy ez a fickó az én kedvenc cuki részvénykémet, a világ legnagyobb vállalatát, a rendíthetetlen titánt, a General Electric-et becsmérli, hordja le a sárga földig, bántja szegény drágaságomat, és olyan hihetetlennek tűnő szörnyűségeket mond róla, hogy elképesztő. Kérdés, hogy kinek van igaza? Netán mégis neki, vagy az elsöprő 99%-nak? Egy biztos, hogy nekem szinte fogalmam sincs róla, és nem is akarok túlságosan belemélyedni a világ legnagyobb fekete dobozába, de inkább hiszek ennek a mumusnak, mint a szarkeverő menedzsmentnek, meg a wall streeti birkáknak. Jobb lesz ebből valami kedvező lehetőségnél jó áron kiszállni. (Amiről már korábban is így vélekedtem 2009.06.04-i cikkemben.) Az egyedi részvények nagyrészt mind fekete dobozok. A menedzsment által agyonmanipulált, átláthatatlan, felpumpált luftballonok. Részvények hosszú távra??? Pfffff…ez a legnagyobb mókushülyítés. Amikor már bazi nagyra fel van pumpálva a luftballon, jobb továbbadni jó pénzért, mielőtt még a végén az én kezemben kezd el leereszteni, vagy netán kidurran.

2009.08.10.

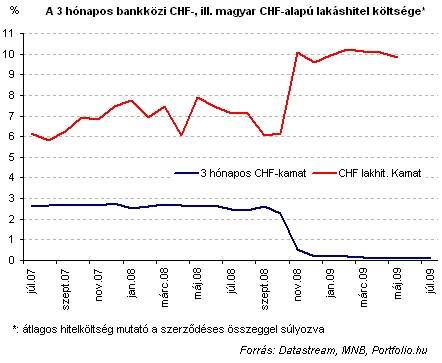

Svájcinéger uzsorások

Akinek van svájci frank hitele, de nem ismerős

a fenti "svájcinéger" arca, annak majd beugrik, ha jön megint duplán

behajtani a svájci frank uzsorát. (Magyarul, az ő képe van a 100

frankoson: Alberto Giacometti.)

Ilyen állat nincs! "De van! De van! De van!" Csak valójában nem is svájci,

hanem csak annak látszik, és nem is néger, hanem magyar. Viszont tényleg

uzsorás. Valódi neve: Svájci Frank Alapú Bankhitel Magyarországon.

Ez a fenti ábra lényegében szinte az egész cikkem

mondanivalóját összfoglalja, és a sok rizsa már csak szócséplés. Jól látható,

hogy például lakáshitelek esetében a magyarországi bankok évekig a 3% körüli

kamatlábú svájci frankot adták tovább 6-8% körüli kamatokkal a svájci frank

alapú hitelfelvevőknek. Vagyis a kihelyezett hiteleken a bankok 3-5%pont

kamatmarzsot kaszíroztak. (Mindeközben a magyar bankok a világ

legjövedelmezőbb, legnagyobb haszonkulcsú bankjai voltak 2-4% körüli ROA

és 20-40% körüli ROE tőkemegtérülési mutatóikkal.) Ezek után a globális

válság begyűrűzésének alibijával a magyarországi bankok brutálisan

megemelték a svájci frank alapú hitelkonstrukcióik kamatlábát, miközben a

svájci jegybank gyakorlatilag nullára csökkentette a pénzpiacon a svájci frank

hitelek kamatlábát, és mindenki zsebébe korlátlanul tömködi a 0%-os jegybanki

frankhiteleket. Vagyis ahelyett, hogy a magyar bankok a pénzpiaci helyzetet

korrektul követve 3%(ponttal) csökkentették volna a svájci frank alapú hiteleik

kamatlábát, totálisan ellentmondó, felháborító, és indokolatlanul

kizsegerelő módón még meg is emelték 3%-kal az általuk alakalmazott svájci

frank kamatlábakat. Ismétlem, mert ez a +/- 3% nem véletlenel

előjeltévesztés: a magyarországi bankok 3%-os kamatcsökkentés helyett

uzsorás módon 3%-kal emelték a hitelkamatokat. És mostmár a korábbi

3-5%pontnyi kamatmarzs helyett dupla és tripla annyi hasznot nyúznak le az

ügyfeleikről: 8-9%pontot.

MIT JELENT A KAMATLÁBVÁLTOZÁS A HAVI TÖRLESZTŐRÉSZLETEKBEN?

1%pontnyi kamatlábváltozás a hitelek havi

törlesztőrészleteiben 5-10%-os változást eredményez a futamidő

függvényében. Vagyis a kb 3%pontos pénzpiaci kamatlábcsökkenés miatt a svájci

frank alapú hitelek törlesztő részleteinek frankértékének

15-25%-kal kellett volna mérséklődnie. Ehelyett a csökkentés helyett a

magyar bankok uzsorás módon 3%-kal megemelt kamatlábai miatt a

törlsztőrészletek frankértéke 15-30%-kal emelkedett. A kettő közti

különbség pedig óriási, hiszen ahelyett, hogy egy havi 1000 frankos törlesztés

indokoltan 850-750 frankra csökkent volna, indokolatlanul 1150-1300 frankra

emelkedett. Vagyis a havi törlesztőrészletek frankban számolt korrekt

értékének kb másfélszeresét, hosszú futamidő esetében pedig szinte

dupláját zsigerelik ki a magyarországi bankok a svájci frank

hiteleseikből.

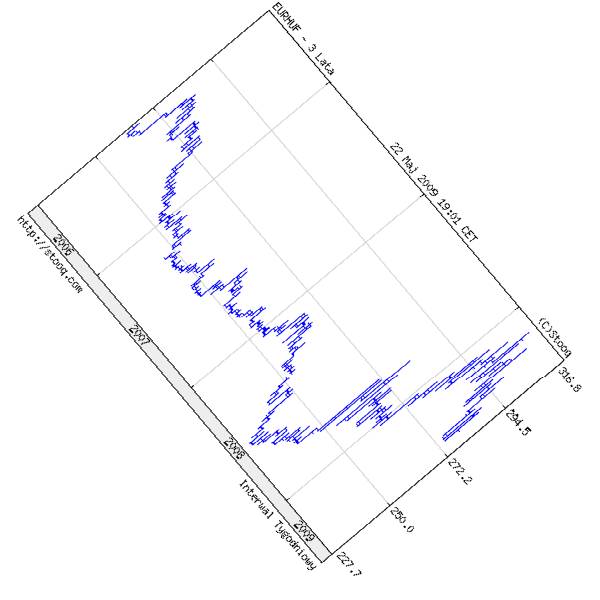

DEVIZAÁRFOLYAM

Mindezeken felül természetesen a svájci frank és a

forint árfolyamáról még nem is beszéltünk. Az a fentiektől teljesen független,

második faktor. Azzal még mindenki szorozgathatja a frankban számolt havi

törlesztőrészleteket, és akkor tényleg ki is jönnek forintban dupla akkora

havi törlesztők, mint indokolt lenne.

Ha pedig a két faktor eredőjét nézzük, akkor a jelenlegi

180 forint körüli frankárfolyam csupán 0-25%-kal erősebb mint a svájci

frank alapú hitelek igénylése és folyósításakori 140-180 közötti árfolyam az

elmúlt évek során. Vagyis a frankárfolyam változás negatív (0-25%) hatásánál

erősebb (15-25%) pozitív hatása lenne a svájci jegybank által 3%-ponttal

lenyomott pénzpiaci kamatoknak a svájci frank alapú hitelek forintban fizetett

törlesztőrészleteire (jelen pillanatnyi állás szerint). Valójában a

svájci frank alapú hitelek [155-175 közötti árfolyamnál

felvett] döntő többségénél már soha nem látott alacsony szinten kellene

lennie a forint törlesztőrészleteknek: 0-20%-kal olcsóbbnak mint a kezdeti

törlesztőrészletek.

Apropó, ha már aktualitás, nézzük meg mit mondanak

ebben a témában az előbbi cikkhez kapcsolódóan a Merrill Lynch

"sügérei":

A BoA-ML londoni részlege a minap, egy másik átfogó elemzésében a

közép-kelet-európai magánszektor devizaalapú eladósodásának kockázatait nevezte

"mítosznak", mondván: jóllehet a Közép-Európában kihelyezett devizahitelek

a jelenlegi válság egyik "legdivatosabb témájává" váltak, a jelenség

egyes elemeit azonban a piac eleve aránytalanul eltúlozta, más kockázati elemek

pedig gyakorlatilag eltűntek a térségi makrohelyzet javulásával. Ez az

elemzés "teljes félreértésnek" nevezte azt a "hiedelmet"

is, hogy a térségi valuták korábbi külső értékvesztése nyomán súlyosan

romlott a pénzügyi szektoron kívüli magánadósok fizetési helyzete. A

cég szerint ugyanis az adott devizáknál - például az eurónál vagy a svájci

franknál - lezajlott kamatcsökkentések hatása felülmúlta a helyi valuták

korábban lezajlott árfolyamgyengüléseinek hatását. (http://gazdasagiradio.hu/cikk/27056)

Elméleti síkon ugyanazt mondja a Merrill Lynch, amit

én is kifejtettem, hiszen ennek így kellene lennie a valóságban. A Merrill

Lynch "sügérei" azonban nincsnek tisztában azzal, hogy ebben az

egyedülállóan különleges országban, Magyarországon a -3% az +3%, mert nem a

pénzpiaci elmélet, hanem az uzsorabankok gyakorlata működik, és nem

kamatcsökkentés volt itt, hanem kamatemelés, és a törlesztő részletek nem

csökkentek, hanem másfélszeresre-duplájára nőttek.

De nem csak eméleti, hanem gyakorlati síkon is

triviálisan bizonyítható a bankok inkorrekt kamatemelése: A svájci frank swap

offer kamatlába már jóideje 0.30-0.40% körül van, a CHFHUF swapshort pozíció

pedig az utóbbi időben már rekordszintű 8% körüli implicit

kamatnyereséget hordozott, amely derivatív devizainstrumentukokkal svájci

frankosítják a valójában forinthiteleket. Ez a swap kamatmarzs az MNB

kamatcsökkentése óta most 7% körülire mérséklődött, de még így is rekordszintű

profitot hoz, vagyis nincs alapja banki forrásköltségek növekedésére

hivatkozni, mert az pont hogy rekord alacsony szintre csökkent, a svájci

frankosítás pedig mostanában szinte soha nem látott extraprofitot hoz. És bárki

által könnyedén elérhetők ezek a devizainstrumetumok, csak kamuzások és

hüppögések a bankok magyarázkodásai. Ha állítólagosan továbbra is

rekordszintű eredményeket és extraprofitokat termel az OTP, akkor milyen

alapon emelték meg önkényesen és indokolhatatlanul a svájci frank

hitelkamatlábakat, zsigerelnek ki dupla törlesztő részleteket, miközben a

világon mindenütt nullára csökkent a svájci frank kamatlába??? (A válasz: A magyarországi bankok

a felelőtlenségük okozta titkolt veszteségeiket uzsorázással próbálják

kompenzálni.)

PS: A cikk alternatív konklúziója, hogy a svájci

frankban történő eladósodás a várakozásoknak megfelelően nagyon is

megalapozott és utólagosan igazoltan is rendkívül sikereses spekuláció volt. Igen,

jól spekulált az, aki svájci frankban adósodott el. Hangsúlyozom,

hogy a svájci frankban eladósodás spekuláció, de racionális és megalapozott

spekuláció volt egyéni mikroszinten. Kivéve Magyarországon, ahol a

jogállamiságot kipackázó magyar bankok ügyfeleikkel szembeni magatartása

totálisan etikátlan, inkorrekt, illegális. Ezeket a

"túlszámlázásokat" a bankoknak majd bírosági perek után kamatos

kamatokkal kell majd visszafizetniük. Ugyanakkor ahogy azt már évekkel

ezelőtt is többször hangsúlyoztam: makroszinten, a magyar nemzetgazdaság

és a bankrendszer stabilitása szempontjából nem szabadott volna magánszemélyek

devizahitelezését, különösen a derivatívákra épülő svájci frank alapú

forinthitelezést megenegedni. Ez volt a magyar monetáris politika

öngyilkossága.

2009.08.09.

Merrill Lynch, a tornatanár

Egy anonimitást kérő kolléga küldte el nekem az

alábbi táblázatát, melyben összegyűjtötte az aktuális EURHUF árfolyamot és

a Merrill Lynch bankház forintra vonatkozó ajánlásait. (Szerintem alulról

érdemes kezdeni a táblázatot, mert úgy jön időrendben.)

Vettem a fáradtságot és a

lehetőségekhez mérten végigkerestem az utóbbi időszakban mikor milyen

javaslatot, véleményt fogalmazott meg a fenti szakértő cég elemzője.

Lássuk:

2009.07.30 267 pozitív Észbe kapott a Merrill -

brutálisan erős forintot jósol

2009.05.22 274 negatív A leginkább veszélyeztetett devizák között a forint (Merril

Lynch)

2009.05.13 275 negatív Zavarba ejtette a forinterősödés a Merrillt

2009.04.30 280 negatív Nehéz hónapok előtt áll még a forint (Merrill)

2009.04.01 282 negatív Forinteladást javasol líravétel mellett a Merrill

2009.03.11 290 negatív Átmeneti lehet a mostani forint erősödés (Merrill

Lynch)

2009.03.02 292 negatív Merrill Lynch: vedd a dollárt a forint ellenében !

2009.02.18 300 negatív 330-as eurot jósol szeptemberre a Merril Lynch

2008.10.30 260 pozitív Add a zlotyt, vedd a forintot ! (Merrill Lynch)

2008.06.27 238 pozitív London: 225 forint alá mehet az euró

Magyarul az utóbbi

időszakban 3x változtatott véleményt, mindig rosszkor. Vajon ilyen sügérek

vagy ilyen nyilvánvalóan manipulálnak?

Én ehhez különösebb kommentárt nem is fűznék. Mit

is várhatunk a világ egyik legnagyobb befektetési bankházától, amely a

csőd elől a Bank of America szoknyája alá menekült, mert lényegében

belebukott abba a válságba, amelyről sokáig az volt a véleményük, hogy

semmi hatása nem lesz.

Aki tudja, csinálja. Aki nem tudja, tanítja. És aki

tanítani sem tud, az tornatanár.

2009.08.03.

Csiribi, Csiribá, Atti bá (2) – Itt az 1000 pontos S&P

S&P500 index is elérte az általam

"borítékolt" 1000 pontot – Hurrá, már újra ott vagyunk ahol 1998-ban voltunk!!! – mellyel a 666 pontos mélypontról

meg is van a +50% emelkedés. Egyébként az összes amerikai részvényt integráló

Wilshire indexnél is megvolt a több mint 50%-os rally: 6772>>>10300. A Nasdaq összes részvényét integráló Composite index közel 60%-ot emelkedett a

mélypontról: 1265>>>2000. A 2000 db smallcap kisrészvényt integráló

Russel index pedig több mint 60%-ot emelkedett: 342>>>565. (Egyben ritka és erdekes

együttállás, hogy az 1000 pontos S&P500 indexhez jelenleg éppen 2000 pontos

Nasdaq Composite Index tartozik. Vagyis az arány most pontosan 2:1. A Nasdaq

mániában 3 felett volt ez az arány, a 2003-as mélyponton pedig másfél körül.)

A hangulat is kezd frenetikussá válni az

ütemtervemnek megfelelően: +50% rally: "Ha nem veszek, teljesen kimaradok a soha vissza nem

térő lehetőségből." És tényleg, már egyfolytában azt

hallja az ember a tőzsdei médiában és a wall streeti álguruktól, hogy

hamarosan vége is a recessziónak, vége a válságnak, innen már csak jobb lesz,

egyre jobb adatok jönnek, és jöhet újra a konjunktúra és a tőzsdei

emelkedés korszaka, vagyis "venni kell!"

Lófaszt! Pacifütyit! A gazdasági indikátorok jelenlegi

javulása pontosan beleillik a hosszú távú dekonjunktúrális ciklusba:

Ősszel kidurrant a 20 éve fújt lufi, és összeroppantak a pénzügyi piacok.

Ebben az összeroppant pénzügyi helyzetben pedig télen leállt a világgazdaság

20-30%-a, mert leállt a hitelfinanszírozás, és senki nem mert termelni a

bizonytalan piacokra. Ez eredményezte a márciusi tőzsdei összeomlást.

Ebben a visszafojtott "őrláng üzemmódban" a készletlikvidációk

és termelésleállások miatt azonban a világgazdaság jelentős szeleteiben a

kínálat már a kereslet alá esett, így a visszafogott "őrláng"

termelés újra erőre tud most kapni, és valószínűleg be fog

kalibrálódni a korábbi maximum és a téli minimum közé az aktuális keresleti

viszonyoknak megfelelően. Röviden: a termelés összeroppanása után egy

normalizáltabb állapotba áll be a világgazdaság. Ez zajlódik most, emiatt

javulnak az adatok, és lesznek még szép és jó hírek az év folyamán, ami akár

tovább pumpálhatja a tőzsdei optimizmust is. De nincs visszatérés az elmúlt 20 év hitelbuborékra épülő

gazdasági modelljéhez! A következő 20 év a hitelek

visszafizetésével fog telni, a hitelpöcegödörból való kikászálódással, és a világgazdaságra

5-10 év sárban dagonyázás vár kisebb kilengéseket produkáló hullámzó

ciklusokkal. Vagyis nem szabad bedőlni a következő évek

konjunktúrális hullámzásának éppen felfelé ívelő szakaszainak.

Íme egy élő példa a szekuláris medvepiacra: az

aberált japán luftballon kipukkadása, és 20 éve tartó sárbandagonyázás.

26 éves mélypontra esés után manapság is ott van a

Nikkei tőzsdeindex mint 1983-ban, amikor előrukkolt Mike Oldfield a Moonlight Shadow-val. A hosszú szekuláris

medvepiacon több rövid bikapiaci ciklus is indult, de lényegében 20 éve

folyamatosan morzsolódik le, és csak negyedét éri, mint az aberált csúcson.

(Még hogy jó befektetés a részvény hosszú távon???)

A katasztrófálisan rossz válságkezelés

következményeként, az egyetlen alternatív forgatókönyv a jelenlegi globlis

világgazdasági helyzetben az általam is többször riogatott globális bankóprés

lehetséges következményeként begerjedő hiperinflációs spirál, amit majd

végül nem lehet megállítani. De az mindenkinek sokkal sokkal sokkal sokkal

sokkal rosszabb lesz, mint a fenti alapforgatókönyv. A pénz összeomlása a

világgazdaság teljes összeomlását hozná évtizedekre. A világkereskedelem és a

szolgáltatások szinte teljesen eltűnnének, csak a cserekereskedelem

maradna, a bankárok meg mehetnének napszámba kapálni a krumpliföldekre 1 kiló

krumpliért, ha enni akarnak majd valamit. Rettenetes világ lenne ez a

21.századba született modern embernek. Reméljük nem ez vár ránk a

felelőtlen politikusok és bankárok miatt! De akkor nem ártana tenni

valamit, hogy a palackból semmiképpen se szabadulhasson ki a hiperinfláció

pusztító szelleme, akit azután majd nem lehet újra visszatuszkolni a palackba.

Több cimbora és kollléga is érdeklődőtt,

hogy miért várok ennyire hiperinflációt. Hogy világos legyen: nem konzerveket

és fegyvereket felhalmozva várom a hiperinflációt, és nagyon remélem, hogy nem

ez lesz. Ráadásul koránt sem egyértelmű, hogy mi lesz az inflációval. Ez a

legbizonytalanabb dolog most a világgazdaságban. Viszont ilyen brutális

globális bankóprés még soha nem volt a világban. Olyan veszélyeket hordozhat

ez, amire még soha nem volt precedens. És nehéz okosnak lenni a közgazdaságnak

nevezett humbug áltudományban ebben a precedens nélküli helyzetben.

Vagyis ez egy rendkívül frusztráló, fenyegető veszéllyé lépett elő.

Olyannyira, hogy már kalkulálni kell vele. De nem ezirányba rendezkedik be az

ember, már csak azért sem, mert a hiperinfláció ellen sehogyan sem lehet hatékonyan

védekezni, hiszen belerokkan a gazdaság, és mindenképpen drasztikusan csökken

az életszínvonal. A jelenlegi luftballon reáleszközárakon pedig végképp nem

lehet hatékonyan és racionálisan védekezni. Hiszen ha mégsem lesz infláció,

akkor az eszközárak akár teljesen összeomolhatnak: (10 dolláros olaj, 200

dolláros arany, 3-4000 pontos Dow Jones, elértéktelenedő ingatlanok,

100-200ezer Ft/m2 budai lakásárak, és veszteséggel termelő

mezőgazdaság a földeken), miközben a sima kockázatmentes készpénz ebben az

esetben nagyjából megőrizné vásárlóértékét.

És ez a legnagyobb bajom a hiperinflációval, hogy

aktív spekulációval sem lehet hatékonyan védekezni ellene. Ha pedig megpróbál

valaki védekezni ellene, és mégsem lesz hiperinfláció, akkor abból 50-80% bukták

is kisülhetnek a luftballon eszközárakon történt defenzív stratégiai vásárlások

miatt. A hiperinfláció mindenképp oltári nagy szopás. 100x rosszabb mint a

recesszió. A pénz elértéktelenedésével a jóléti rendszer lenullázása: vissza a

középkorba.

2009.07.31.

Urbán Számviteli Standard

Úgy látszik akad olyan, aki hozzám hasonlóan

gondolkodik erről:

Az OTP Bank Nyrt.

tájékoztatja a tőkepiaci szereplőket, hogy dr. Urbán László

vezérigazgató-helyettes munkaviszonyát az egységes menedzsmentszemlélettől

eltérő vezetői felfogás miatt, a felek közös megegyezéssel 2009.

július 31-ei hatállyal megszűntették. … Dr. Urbán László 2007. január

15-étől volt az OTP Bank vezérigazgató-helyettese, a stratégiai és

pénzügyi divízió vezetője, 2008. április 25-étől az igazgatóság

tagja. (Hír olvasása a Tőzsdefórumon)

2009.07.29.

Nyilasi Számviteli Standard

Az OTP ukrán leánybankja

565 millió hrivnyás veszteséget termelt a második negyedévben. Az ukrán

számviteli standardok szerinti veszteség forintban meghaladja a 13,6

milliárdot, azonban a befektetők inkább a nemzetközi standardok

szerint számokra kíváncsiak a leányvállalat esetében. A veszteség a Bloomberg

tudósítása szerint nagyrészt a rossz hitelekre képzett céltartalékoknak tudható

be. Az OTP ukrán bankja az első negyedévben nemzetközi számviteli

standardok szerint 9 milliárd forintos veszteséget termelt. A 90 napon túl

késedelmes hitelek aránya 4,7 százalékról 10,4 százalékra nőtt az

első negyedév során. (Tőzsdefórum

hírek)

Tudjátok mi a különbség az ukrán, magyar, nemzetközi

számviteli szabványok és a Nyilasi Számviteli Standardok között? Szinte semmi.

Nulla. Egy nulla a végéről. Nem 13 milliárd forint a veszteség, hanem 130 milliárd

forint.

Ha én veszek bármit a pénzemen, akkor többé nincs az

a pénzem. Helyette van egy dolog, ami már tök mindegy mibe került, hiszen már

csak annyit ér, amennyiért meg tudok szabadulni tőle, illetve amennyi

pénzt ki fog termelni. Hiszen csakis azért vettem azt a dolgot, hogy majd

később pénzért eladjam, illetve pénzt termeljen nekem. Ha vettem

tavalyelőtt 27000 forintért MOL részvényt, és most csak 13500Ft-ért van rá

vevő a tőzsdén, akkor csak ennyiért tudom eladni, vagyis csak a

vételár fele jönne vissza, és a vételár másik felét elbuktam. Ha valaki vett 42

millio db MOL részvényt 27000 Ft-os átlagáron, akkor az a 1134 milliárd

forintja nincs többé. Kiadta a kezéből a pénzt, amely most már mások

zsebében van. Ez a pénz már másé. Ez kiadás. Mínusz. Veszteség. Van helyette 42

millió darab MOL részvénye, ami a mostani 13500Ft-os árfolyamon már csak a

felét éri a tőzsdén, de valószínűleg még ennél is kevesebbet, annyit,

amennyiért ezt a 42 millió db részvényt el lehetne adni. Az 1134 milliárd

korábban kiadott forintjából csak 600 milliárd körüli jönne vissza, vagyis 600

milliárdot elbukott, és örülhet ha a másik 600-at visszakapja a részvényekért

cserébe. Mert lehet, hogy még ennyi sem fog visszajönni belőle. Egy dolgot kell világosan

látni, ha veszünk valamit a pénzünkön: a pénzkiadás megtörtént, ez a pénzünk

már nincs többé, és ezekután már csak az a kérdés, hogy mennyi pénz fog a

dologból majd visszajönni. Csupán ez utóbbit kell megbecsülni a reális értékeléshez, és a vételárat

már el is felejthetjük, mert az a pénz már nincs, hiszen kiadtuk a

kezünkből. A kiadás már megtörtént, a kérdés már csakis az, hogy mennyi

lesz majd a bevétel.

Az OTP 650 millió euróért vette meg az Ukrán bankot

a Raiffeisentől, majd tőkét emelt 120 millió euróval, és 1.8 millárd

euró hitelt nyújtott neki. Aztán a válságban még pumpáltak bele plusz pénzt,

(talán 50 millió dollárt ha jól emlékszem). Az OTP összesen több mint 700

milliárd forintot öntött bele az Ukrán bankba. Ez a pénz már nem az OTP Banké,

az OTP kiadta a kézéből, és ez a pénz már mások zsebében van. Nyilasi

Számviteli Szabványok szerint 700 milliárd forintot elköltött és kiadott a

zsebéből az OTP, ennyivel csökkent a pénze, ez a pénz már nem az övé. Van

helyette egy ukrán bankja, és követelése az ukrán bankjával szemben. Mennyit ér

ez az ukrán bank, és mennyit ér ez a követelés? Mennyiért lehetne eladni a

bankot? SEMENNYIÉRT. Mennyi pénzt fog ez az ukrán bank kitermelni a

jövőben? Jó esetben fele annyit, mint a 700 milliárd, amit beleöntöttek.

Rossz esetben pedig a 700 milliárdból semmenyit sem lát viszont az OTP. Még

rosszabb esetben pedig további pénzeket kell beleölnie az OTP-nek, és abból sem

fog látni semmit. Bárhogy számolunk, több százmilliárdos nagyságrendű a

veszteség, ha beismeri az OTP, ha nem, hiszen a pénzt már kiadta, a 700

milliárd forint már nincs többé, nem az övé, hanem az ukránoké, és az OTP-nek

már csak követelési igénye van az ukrán bank felé, amelynek szintén nincs

tulajdonában ez a pénz, hanem csak követelési igényei vannak ukrán ügyfelek felé,

akiknek szintén nincs a birtokában ez a pénz, mert ők már elköltötték, és

a fele nem is nagyon fogja tudni visszafizetni. Csak az a kérdés, hogy a 700

milliárd kiadásból mennyi bevétel fog végül visszajönni. Nem a veszteséget kell

megtippelni és leírogatni, hanem hogy a 700 milliárdból mi fog visszajönni. És

a válasz: töredéke.

2009.07.26.

Csiribi, Csiribá, Atti bá – Itt a 9000 pontos Dow Jones

A 12 éves tőzsdei mélypontot telibetrafáló 2009.03.09. Éljen a válság!!! –

Akciós részvények szaré-húgyé cikkemben hívtam fel a figyelmet

a különlegesen ritka akciós részvényvásárlási lehetőségekre, amelyek 6500

pontos Dow Jones és 666 pontos S&P indexek környékén adódtak. Két héttel

későbbi cikkemben pedig arra hívtam fel a figyelmet, hogy az akciós részvényektől

nem érdemes túl korán megszabadulni vékonyabb profittal, mert hihetetlen

tőzsdei szárnyalás és vastag extraprofitok jöhetnek:

2009.03.23. Feltámadnak a bikák a klinikai halálból [részlet]

Tulajdonképpen most csak annyit akarok mondani, hogy ez a

rally nagyon magasra is törhet. Az extrém helyzet továbbra is extrém árfolyamokat eredményezhet. Olyan

magasra is emelkedhetnek az árfolyamok, amelyekre sokan most azt gondolják,

hogy ekkora összeomlás után már elképzelhetetlen, hogy oda visszamásszanak. A

tőzsdén azonban semmi sem elképzelhetetlen. Dow Jones gond nélkül

egyhuzamban elmehet 9000-ig, S&P akár 1000-ig is. Már előre látom:

először mindenki csak az esés korrekciójáról beszélt, majd aztán

medvepiaci rallyról, aztán egyre jobban bebullozódnak majd, és 9000-10000 Dow

Jonesnál arról fognak diskurálni a CNBC-n, hogy a rengeteg jobbnál jobb és

olcsóbbnál olcsóbb részvény közül melyek fognak legjobban teljesíteni az

előttünk álló bull marketben.

Nos, a Dow Jones index négy és fél hónap alatt szinte

példátlan emelkedést produkálva el is érte az általam "beígért" 9000

pontos értéket, és az S&P is már csak egy low-rúgásra van az 1000 ponttól.

Arról nem is beszélve, hogy az általam ajánlott földbedöngölt ipari mamutok

nagy része duplázott, néhányuk triplázott.

Lényegében a márciusi mélypont beletrafálása után

már csak a sokat idézett előre meghirdetett tőzsdei hangulati

ütemtervem stratégiájához kellett igazodni, és türelmesen várni, várni, várni,

és nem meginogni:

+10% rally: "Ez csak az esés

korrekciója."

+20% rally: "Ez csak egy

tipikus medvepiaci rally."

+30% rally: "Nem hiszem el,

hogy már itt is a bikapiac.'"

+40% rally: "Basszus, tombol

a bull!"

+50% rally: "Ha nem veszek,

teljesen kimaradok a soha vissza nem térő lehetőségből."

-30% esés: "GRRRRRRRRR…már megint

beszoptam!!!"

Nos, lassacskán közeledünk az 50%-os indexemelkedés

hangulatához: +50%

rally: "Ha nem veszek, teljesen kimaradok a soha vissza nem térő

lehetőségből." és lám lám mit látok 6-8 hónapos

tőzsdeindex csúcsokon a Portfólió nyitólapján vezércikként virítani egész

nap:

Ez aztán a szuper hír! Nekünk. A világ egyik legnagyobb

befektetési bankja szerint most kell beszállni, itt az idő vásárolni 9000

pontos Dow Jonesnál és 1000 pont közeli S&P-nél. Halleluja! Éljen a Credit

Suisse és társai, a Megváltó, az ügyeletes balek, aki végül kifizeti a számlát

és megveszi tőlünk a 6500 pontos Dow Jones mélypontnál vásárolt

részvényeinket dupla és tripla áron. :-)

Ne feledjük, és tartsuk szem előtt az időhorizontokat,

hiszen vélhetően egy hosszú távú szekuláris medvepiacban vagyunk benne,

amelyben egy rendkívül impozáns bika piaci ciklus indult, amibe nagyon ügyesen,

és persze szerencsésen sikerült beletrafálni. De ebből a bika piacból valamikor

mindenképp ki kell szállni. Nem most bevásárolni, mint ahogy a Credit Suisse

utcahosszal lemaradva bekiabálja, hanem lassan mostmár jó exitpontokat kell

keresni a kiszálláshoz, hogy realizáljuk a virtuális profitokat, és

besöpörhessük a valódi pénzt. A piac most újra kedvező lenduletet kapott,

könnyen viheti magával a momentum az indexeket, miközben a részvények az utóbbi

időben már egyre szelektívebb képet festenek a rally kezdeti

vehemenciájához képest. Innen már egyre bizonytalanabb megjósolni meddig tart

még a rally, de nem is az a lényeges, hogy ezután még kimegy-e 10000-ig a Dow

Jones. A rally lényegi része megvolt, hiszen 40-50% körüli indexemelkedésen és

részvények duplázásán és triplázásán vagyunk túl. Ebből kell majd ügyesen

kiszállni valahol, mielőtt netán újra összeomlik az egész koceráj, és jön

a -30% esés:

"GRRRRRRRRR…már megint beszoptam!!!" fázis.

Aztán ha a kiszállás megvolt, akkor majd újra

kivülálló nyugalommal lehet várni a következő setup lehetőséget,

amely lehet short, ha nagyon elszállnak az indexek, vagy lehet long, ha netán

újra összeomlanának. De előtte még ügyesen le kell szüretelni a mostani

rallyt, és be kell zsebelni profitot!

2009.07.25.

A nagy tőzsdei átverőshow (2)

Természetesen nemcsak a banki ügynökök és pénzügyi tanácsaLók

verik át a népet a zsíros jutelékokért, hanem direktben is megy a

befektetőként eufémizált áldozatok kifosztása a részvénytársaságok

tőzsdei manipulációja által. Mint sokszor említettem, a Budapesti

Értéktőzsde a világ talán legmanipuláltabb tőzsdéjévé vált, ahol a

részvénytársaságok nagy része jól szervezett legális, illegális, illetve

legalizált átverés gépezetének eszközei. A tőzsdemaffia célja virtuális

hazugságok alapján elszedni a balekok valódi pénzét. És hitelválság,

tőzsdekrach, recesszió ellenére ez a gépezet nem állt meg, valahogy

valakiknek a pénzét ilyen válságos időben is el kell szedni.

A nagyágyú MOL és OTP klánt már épp eleget szidtam,

de gyakorlatilag szinte az összes magyar részvény manipuláció – talán a Richtert kivéve, amely

menedzsmentje egyébként az utóbbi kritikus években (is) ügyesen, okosan és

óvatosan lavírozott. Különösebben nem is akarok a témán lovagolni, és a helyi

magyar tőzsdemaffia jól kifőzőtt levesébe köpködni, úgyhogy csak

a 3 örökzöld + 1 friss tragikomikus példát említek futólag, amelyek már már

abszurd vígjátékba illenek, hiszen totál hülyének nézik a balekokat, akik

tényleg dalolva mennek a vágóhídra. Ezek az átverések már a sírva röhögés

kategóriája, mint az egyik kedvenc Rendőr Akadmémia jelenetem: KLIKK IDE! A konkrétumokat továbbiakban csak halványan

írom, hogy csak az olvashassa el, akit kifejezetten érdekel és meg akarja tudni

bárminemű hivatalos megalapozottságot nélkülöző szubjektív

kocsmafilozófikus magánvéleményemet:

1. Az aranyérem kétségtelenül a Hígítómestert és a Humeteorit Bt-t illeti.

Válság ide, tőzsdekrach oda, bármilyen alacsony is a tőzsdei

árfolyam, a 6Ft-os részvényeket gyártó privátnyomda mindig üzemel.

2. Kiváló befektetés fényevőknek. Így

összegezném a Genesis "fantomcégre" szervezett tőzsdei

pilótajátékot. Se gyár, se termék, se telephely. Így nem csoda, hogy mostmár

pénz sincs.

3. Régi motorosok az Econetesek is. Én leragadtam

ott pár éve, hogy állítolag a Magyar Posta majd lehúzhatja a rolót, mert az

Econet kitalált valamit, ami átveszi a postai csekk szerepét, és ez

százmilliárdos biznisz lesz. Nem meglepő módón ebből se lett semmi.

Így ki kellett találni valami új humbugot, amivel be lehet szopatni a

balekokat: SZIGET!!! Ez lesz a nagy biznisz. Megvetetni a Sziget Fesztivált

alapító haverok Kft-jét a részvényesekkel méreg drágán, miközben ugyanúgy lehet

kiszedni a pénzt a gépezetből alvállalkozói szinten mint eddig. A biztos

haszon az alvállalkozók mögé bújt alapítóké, a kockázat és az esetleges

veszteség pedig mostantól a részvényeseké. És jééé, hogyhogynem amíg a magyar

állam 100-200 milliós nagyságrendben támogatta a Sziget fesztivált, addig az

mindig veszteséges vagy nullszaldós volt. Most pedig, hogy tőzsdei cég

lett, és egy fillér állami támogatást sem kapnak, az általuk szervezett

tucatnyi fesztivál mindegyike állítólag százmilliós nyereséget termel a soha

nem látott gazdasági recesszióban. Honnan jött most a pénz??? És akkor hová

lett a korábbi pénz??? Az biztos, hogy nem a részvényeseknél van, mert a Mutyi

Rt részvényei lenegyedelődtek.

+1. Végül pedig ITT OLVASHATÓ

egy "véletlen" egybeesés azzal, amit két évvel ezelőtti alábbi

cikkem 4. pontjában lépésről lépésre, szószól szóra leírtam:

2007.08.30. A nagy tőzsdei átverőshow [részlet]

Ez persze Mutyisztán országban is ugyanígy megy ám,

csak kicsiben. Ugye nem gondolja senki komolyan, hogy az állandóan szászmilliós

és milliárdos veszteségeket termelő tőzsdei cégek esetében

megalapozott az árfolyamok sorozatos évenkénti duplázása? Ezek a nyereséget

termelni képtelen veszteséggyárak valójában egy fillért sem érnek. Kivétel

nélkül mind manipuláció. Jellemzően a bennfentesek a felmanipulált

árfolyamú vagy új részvénykibocsátás által hígított részvényeket megpróbálják a

piaccal felszívatni, vagyis a virtuális árfolyamnyereséget külső

szereplők valós pénzére váltani.

Néhány esetben pedig összeesküvés-elméleteket

idéző manipuláció zajlik az alábbi menetrend szerint. (Hamár épp a

napokban az összesküvés-elméletek valóságalapjának tényére hívta fel figyelmem

egy IEB-es kolléga, rajtam ne múljon: Konspiráljunk! ;-)

1. Befektetői csoportok kiszemelnek egy

alkalmas illikvid részvényt, és bevásárolnak a sok éves, sokszor 80-90%-os esés

alján. Olyan értéken, amikor legrosszabb esetben talán már kiszedhető

annyi pénz a cégből, mint amennyibe a részvény kerül. Az irányító

szavazatok bírtokában átveszik az irányítást a cég felett, és magukat vagy

strómanjaikat helyezik az igazgatóságba.

2. Ezekután részvényopciós programmal elkezdik a cég

pénzén venni a cég saját részvényeit, mely vételi erőtől markánsan

emelkedik tovább a részvények árfolyama.

3. Az opciós részvényeket jól megérdemelten ingyen

megkapja a menedzsment, hiszen jól dolgoztak, mert emelkedett a részvények

árfolyama. (Naná hogy emelkedett, hiszen a cég pénzén manipulálták fel azáltal,

hogy az opciós részvényeket megvették.)

4. Miután a bennfentesek már csurig vannak

részvénnyel és már a cégnek is elfogyott a pénze hogy újabbakat vegyen és aztán

odaajándékozza menedzsementnek, és már duplázás után triplázáson is túl van az

árfolyam, akkor találni kell egy aranybohócot, egy vevőt, akire rá lehet

pirítani a méreg drágára felpumpált részvényeket, vagyis a virtuális profitot

valós pénzre kell váltani. Ekkor jön a képbe egy befektetési alap vagy

vagyonkezelő akivel szövetkeznek, és a befektetők pénzén az

alap is elkezdi venni a tőzsdén a részvényeket egyre magasabb és magasabb

áron, miközben a másik oldalon a bennfentesek adnak el és szállnak ki. Ráadásul

ez duplán, (sőt triplán) jó az alapkezelőnek is, hiszen az egyre

nagyobb pakkot egyre magasabb árfolyamon tudja kimutatni, egyre magasabb a

kezelt portfólió értéke, a befektetési alap árfolyama, és ezáltal csábító

múltbeli (virtuális) hozamokat tud felmutatni az alap árfolyamában, melyre

felizgulnak a befektetőik és még több pénzt öntenek be az alapba, még több

pénzt bíznak a vagyonkezelőre. Másrészről a magas virtuális

árfolyamnyereségek alapján szépen lehet leszedni a vastag

alapkezelési/vagyonkezelési díjakat/sikerdíjakat. (Meg persze biztos tesz majd

a Télapó pár Milkát a karácsonyfa alá. Finom csoki az, mindenki szereti.) Így

lehet a valójában nem is létező, hanem csak felmanipulált virtuális

árfolyamnyereségből valódi pénzeket leszakítani.

Tehát tömören összefoglalva a bennfentesek a cég pénzén

saját zsebre felhalmozva a részvényeket felmanipulálják az árfolyamot, majd a

csúcson eladják egy alapnak, aki más pénzén [a befektetőikén] megveszi a pénzügyileg

kizsigerelt méreg drága szemetet. Ezen a körön nem lehet veszíteni annak aki

benne van. Sőt, ha szerencséjük van, eddigre már a múltbeli folyamatos

árfolyamnyereségeket látva már beindul egy jó kis pilótajáték, ahol a

tőzsdei kisbüfögtetők már tényleg elhiszik, hogy ezen egyszerűen

nem lehet veszíteni, csak nyerni, így rájuk is lehet szépen pirítani a

papírokat. Aztán hogy mi lesz a beszopatott mutyisztáni befektetési alap

tulajdonosokkal, amikor majd valamikor összeomlik a szarkupac, az már egy másik

történet lesz. Mindenesetre jó, hogy mi nem Mutyisztánban, hanem Magyarországon

élünk, ahol ilyenek nem fordulnak elő.

Vagyis az OTP által kezelt befektetési alapok és

NYUGDÍJPÉNZTÁRAK a befeketetőik és NYUGDÍJASOK [=mit sem sejtő áldozatok]

pénzén méreg drágán megvetetnek egy minden hájjal megkent önkormányzati

rókákkal pacsizó csókos KFT-t.

PS: Oda jutottunk, hogy ha valaki meghallja ezt a

három betűt, hogy OTP, bármiről is legyen szó, menekülni kell, mert

átverés.

2009.07.24.

Jó üzlet más faszával verni a csalánt –

Nagyot kaszáltak ügyfeleik tönkretételével a magyar pénzügyi tanácsaLók

Csak most botlottam bele kíváló barátom, Brückner

Gergely és Ács Gábor leleplező-tényfeltáró cikkébe. Gergő az az

ember, akit első helyre tennék az általam személyesen ismert

legbecsületesebb, legtisztességesebb, legkorrektebb emberek listáján. Brückner

for President! Ács Gábor pedig a magyar tőzsde és a magyar tőzsdei

újságírás elválaszthatatlan része. Amikor én először néztem szét életemben

a pesti tőzsdén, akkor ő volt az egyetlen ember, aki profinak

tűnt a sok szerencselovag közt. És akkor a cikk harmadik szerzőjét se

felejtsük ki, Szép Ildikót, akit ugyan nem ismerek, de neki is jár a pirospont.

A Figyelőben megjelent cikk ITT OLVASHATÓ, eredeti címe nálam kissé

finomabban fogalmaz: A kapzsiság csapdájában, melyben a szerzők

bemutatják az elmúlt évek legnagyobb magyarországi banki és ügynöki

bepalizásait, amivel magyar

ügyfelek százmilliárd forintos nagyságrendben buktak, miközben azok akik csőbe

húzták őket vaskos jutalékokat kaszáltak be lenyúzott áldozataik kitömött

bőréből.

TANULSÁG:

Sose bíznám olyan emberre a pénzem, akit nem ismerek, illetve nem tudom, hogy

mit csinál a pénzemmel.

PS: Mellesleg a 7 legnagyobb magyarországi átverés

közül 5 "leleplezése" az elmúlt években a Nyilasi Tőzsdeblogban

is megtörtént:

1. Subprime kötvényekről, és CDO-król, magyarul

a SZARKUPACOKRÓL 2007.márciusa óta tucatszor írtam.

2. A Lehman Brothers bukása sem érhetett senkit

váratlanul a buta Wall Street-i tőzsdemaffiát ostorozó számtalan cikkem

után.

3. Brókernetet, 4. Kínai tőzsdét, 5.

Ingatlanalapokat szintén "lelepleztem" néhány cikkemben.

A K&H és Raiffeisen tőkeáttételes csőbehúzásairól

viszont korábban én még nem is hallottam. Aki ilyen átláthatatlan fekete

dobozokba dobálja bele tudatlanul és felelőtlenül a pénzét, az

tulajdonképpen meg is érdemli, hogy nagy részét elbukja, mert az eszéhez képest

túl sok pénze volt neki. Visszaadták a sok pénzt, amit valószínűleg meg

sem érdemeltek. Maradjunk annyiban, hogy már a sima plain vanilla opció is

lehúzás, és messziről kerülendők, nemhogy az ezeknél bonyolultabb

derivatív mokushűlyítések.

2009.07.18.

Anomália

Egyidőben 20 fokos eltérés az országban.

Nyugaton már szélvihar, jégeső, felhőszakadás, keleten viszont még

brutális kánikula.

Rövidem összefoglalom az idei nyár időjárását:

hétközben kibírhatatlan gatyaizzasztó kánikula, hétvégére meg mindig elromlik a

strandidő.

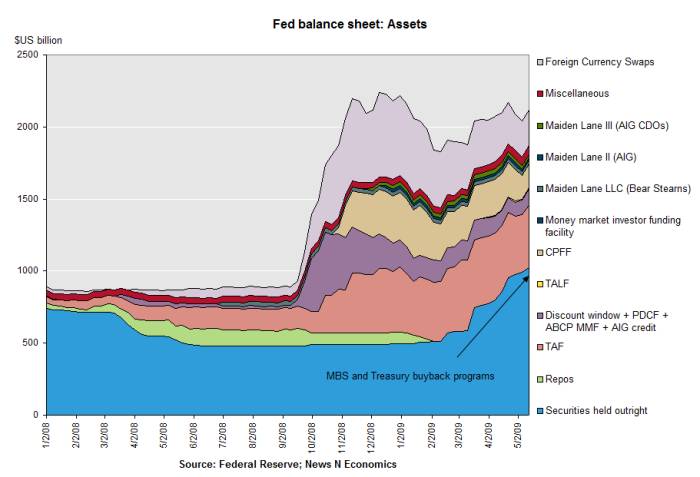

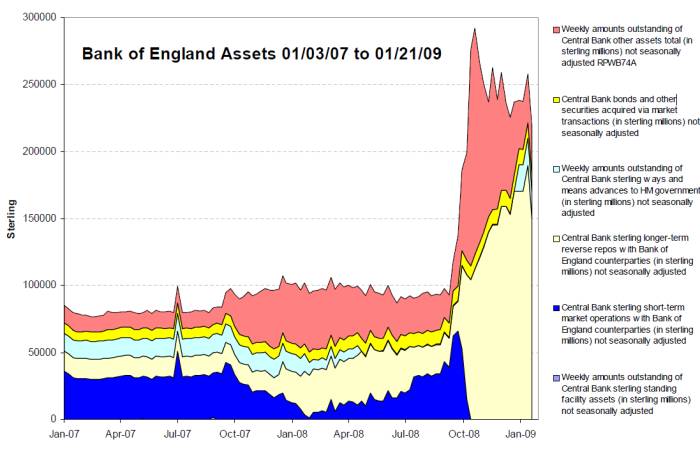

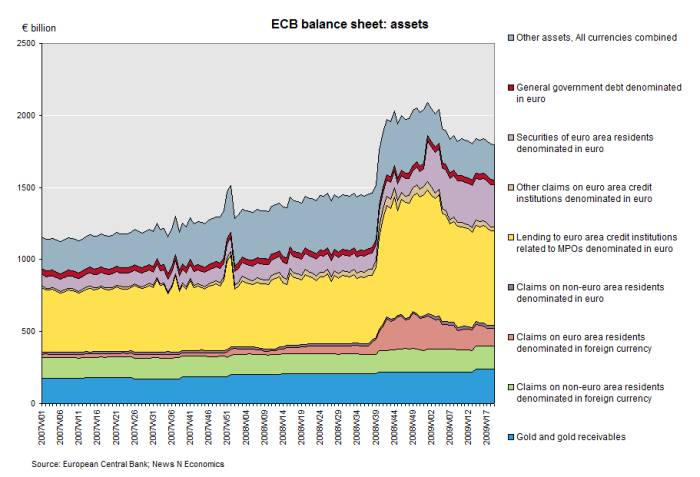

2009.07.17. Globális bankóprés

Nem csak az általam sokat szidott Wall Street-i

tőzsdemaffia, rövidített nevén a FED nyomtatja, hamisítja, hígítja

brutális mennyiségben a pénzt, hanem a többi globális jegybank is.

Gyakorlatilag fél év alatt duplájára hígították a kibocsátott pénzmennyiséget,

nagyjából 3 ezer milliárd dollárnyi friss ropogós jegybankpénzt nyomtattak ki,

és adták oda a gazdaság felelőtlen szereplőinek.

Mellesleg ebből az ábrából az is látszik, hogy

hol a legnagyobb a baj: Nagy-Britanniára súlyos gazdasági összeroppanás vár. Ez

elkerülhetetlen. A gigantikusra fújt brit gazdasági luftballonon óriási lyukak

tátonganak. A Bank of England (BOE) gyakorlatilag bankóprést üzemeltetve

fedezetlenül fizeti a fizetésképtelenné vált brit gazdasági szereplők

számláit. A japán jegybank (BOJ) pénzkibocsátása pedig csak azért nem nőtt

duplájára az elmúlt egy évben, mert az már korábban triplájára nőtt az

elmúlt 20 évben. És láthatjuk mi lett ennek a jennyomdának a következménye: 20

éve tartó japán depresszió, és jenhitelből épült gigantikus világpiramis.

Japán csak ezért nem érintett annyira a mostani hitelválságban, mert a

perverz japó apók még mindig a 20 évvel ezelőtti brutálisra fújt

luftballongazdaságuknak leeresztését nyögik. És Svájcban is megy a bankóprés

ezerrel, ott a jegybank minden eszközt bevet a pénznyomtatásra: vállalati

kötvényvásárlások mellett még külföldi devizát is vásárol a piacon

tizmilliárdos nagyságrendekben a svájci jegybank (SNB) az általa frissen

nyomott svájci frankokért. (Elég viccesen a svájci jegybank pénzteremtésének

fedezete a fedezetlenül hígitott dollár és euró. Így kell szarból várat

építeni. :-)

Az amerikai jegybank pénzkibocsátása

Az angol jegybank pénzkibocsátása

Az Európai Központi Bank pénzkibocsátása

Némi reménysugár a felelőtlenséggel szemben,

hogy a jegybankok valamicskét már visszaszívtak a pánikszerű

bankóprésből. Ennek ellenére nagyon úgy néz ki, hogy a bankóprés állapotát

tartósan konzerválni akarják, hiszen az újra és újra meghosszabítgatott rövid

futamidejű pénzteremtési konstrukciók helyett egyre hosszabb

futamidejű hitelezési és pénzteremtési konstrukciókkal állank elő a

jegybankok, egyre szemetebb fedezeteket, illetve fedezetlenségeket is befogadva

ellentételezésül.

442 milliárd

eurónyi 1 %-os kamatozású, ráadásul különösen hosszú, 12 hónapos

futamidejű hitellel segíti meg az eurózóna 1,121 bankját az Európai

Központi Bank. A monetáris enyhítés eddig nem alkalmazott eszközéről van

szó, mellyel a jegybank elismerte, hogy kamatcsökkentéssel, egy-kéthetes

hitelekkel és három-hathónapos repóval nem érte el azt a célt, amelyet a banki

hitelezés újraindulása jelentett volna az európai gazdaság számára. (Portfolio.hu)

A 442 milliárd eurót pillanatok alatt ki is osztotta

az EKB, jelenleg 6-700 milliárd eurónyi (kb ezer milliárd dollárnyi) plusz pénz

van kinyomtatva és bepumpálva az európai bankrendszerbe.

Egyre több szemetet (vállalati értékpapírt) fogadnak

el biztosítékként a jegybankok a pénzkibocsátásukkal szemben, mellyel növekszik

a pénzteremtés visszahívhatatlansági kockázata, azaz a végleges pénzhígulás,

kvázi pénzhamisítás veszélye. A közvetett költségvetési bankópréssel

párhuzamosan egyre nő a kvázi fedezetlen pénznyomtatás. Ez a Bank of Japan

adataiban is tükröződik.

Lényeg a lényeg: Gigantikus virtuális piramisok

epültek ki a világgazdaságban az elmúlt 20 évben. Ezeknek a virtuális piramisoknak a fele most összeomlott,

és a pénz forgási sebessége lelassult. Ennek a régóta tartó túlfeszített, és

tarthatatlanná vált állapotnak a leeresztését a globális jegybankok eddig 3000

milliárd dollárnyi jegybankpénzzel próbálják újra felpumpálni és visszállítani

az irracionális állapotba. Ezzel a pénzmennyiség elsődleges, jegybanki

forrása megduplázódott. Ha a hitelezési tevékenység és a globális pénzáramok

újra erőre kapnak, vagyis a pénz forgási sebessége a lecsökkent állapotból

újra felpörög, akkor a megduplázott a jegybankpénz táptalaján a teljes

monetáris pénzmennyiség is drasztikusan bővülhet. Magyarul – ha nem hívják vissza a

felesleges jegybankpénzmennyiséget – akkor ebben az esetben már sokkal sokkal több pénz lesz a

világban mint eddig bármikor is volt. Ugyanannyi ebédre dupla annyi ebédjegy

lesz kibocsátva mint korábban. Dupla annyi pénz jut ugyanannyi dologra, ez

pedig ÁREMELKEDÉSEK irányába hat, vagyis TERMÉKINFLÁCIÓ illetve újabb virtuális

ESZKÖZPIRAMISOK gerjedhetnek, legrossszabb esetben pedig globális hiperinflációs

spirált indukálhat.

2009.07.12. A Magyar Nemzeti Bank nem hisz az

euróbevezetésben

Új 200 forintos érméket hozott forgalomba a magyar

jegybank, melynek számítása szerint így sokat lehet spórolni a sérülékeny,

gyorsan leamortizálódó papír kétszázasok leváltásával: 3 éven belül megtérül

a csere.

Ha 3 éven belül térül meg ez az akció, akkor ezek

szerint az MNB nem hisz abban, hogy 3-4 év múlva Magyarországon is euró lesz a

hivatlos pénz. Ez nem igazán jó közvetett üzenet egy európai uniós jegybanktól,

de valószínűleg ezt a közvetett összefüggést talán nem is veszik észre

olyan sokan. Személy szerint úgy gondolom, hogy 3-4 év múlva nagy

valószínűséggel simán be lehetne majd vezetni az eurót Magyarországon.