Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát

tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az

időmből és energiámból. Mindenkinek sok szerencsét kívánok a

tőzsdéhez!

2009.01.01.

BUEK 2008!!! BUEK 2009!!!

|

Bonds USD Equity Kommodity 2009 (pont) |

Fókuszban a kötvénypiac: kedvező befektetési

és spekulációs lehetőségek. Devizapiac: két tűz között. Font: zuhanás

tovább a szakadékba. Részvénypiac: kerülendő. Nyersanyagok: összeomlás után mély kóma. OTP, MOL, illetve francia és ausztrál

tőzsdeindex célárfolyamom. |

Immáron

ötödik éve, hogy év eleji nyitócikkemben "jóslásokba"

bocsátkozom. Ezeket a

"jóslatokat" persze nem kell véresen komolyan venni, sokkal inkább

elképzelésekről és várakozásokról van szó, amire az év folyamán esetleg

kereskedési stratégiát lehet építeni. (Vagy nem.) Lássuk, a tavalyi 2008-as évre

vonatkozó elképzeléseim hogyan teljesítettek,

és mit várok 2009-től!

REÁLGAZDASÁG 2009: Mindenekelőtt egy gyors reálgazdasági

helyzetértékeléssel kezdeném, amiben sokadjára felhívnám a figyelmet és

eloszlatanám a rózsaszín álmokat, hogy itt egy kis ínséges időszak után

bármiféle gyors feltámadás lenne. A globális világgazdaságra hosszú, keserves,

évekig tartó recesszió, hanyatlás, illetve sárban dagonyázás vár. Hosszú

betegség, egészségromlás, vérveszteség, tartós gyengélkedés, és lassú

felépülés. Az évek, évtizedek alatt hitelpiramisra épült túlfeszített

fogyasztási láz után elkerülhetetlen egy drasztikus korrekciós fázis. Ez a

piacgazdaság természetes ciklikus folyamata. Minél nagyobb, minél hosszabb a

konjunktúrális expanzió felívelő hulláma, annál mélyebb, és annál

hosszabb korrekciós fázis követi. A

világnak azonban ezúttal sem lesz vége, a Föld förög tovább. A globális

válságidőszakot azonban a világ országai, gazdasági régiói vélhetően

némileg különbözően, egyesek súlyosabban, mások enyhébben fogják

átvészelni, hiszen nem mindenhol ugyanakkora, illetve ugyanaz a baj. Minden

állam gazdaságát negatívan érinti a globális gazdasági és pénzügyi válság, de

nagyjából 3 csoportba sorolhatók az országok a teljesség igénye nélkül:

1. VÁLSÁG

MELEGÁGYAI, azaz a legsúlyosabb helyzetben lévő országok: USA, de még

inkább Nagy-Britannia, Írország, Spanyolország, Dubai… Ezek a válság

melegágyai, ahol óriási hitelpiramison alapuló felelőtlen túlfeszített

fogyasztás, befektetés, spekuláció, beruházás burjánzott éveken keresztül.

Többet fogyasztottak, költekeztek mint amennyit valójában megengedhettek volna

maguknak, a fedezetlen hiteleken pedig óriási ingatlanluftballon fújódott. A

rossz hitelek multiplikálódtak a pénzügyi rendszer kacifántos termékeiben, és

mivel a felelőtlen hiteleket nem tudják visszafizetni, ezért a

bankrendszerük az összeomlás szélére jutott. Ezekre az országokra súlyos

hanyatlás vár. De vélhetően megintcsak Amerika fog könnyebben kikecmeregni

a pöcegödörből, hiszen azért évi 3 millió életerős, produktív

bevándorló azért előbb utóbb csak kiganajozza őket a szarból. Ez a

masszív bevándorlás eleve 1% bővüléssel járul hozza a GDP-hez. A luxus

luftballongazdaságokra, Nagy-Britanniára, Írországra, Spanyolországra viszont

5-10 év depresszió vár. 5-10 év súlyos hanyatlás, fogyasztáscsökkenés,

ingatlanárcsökkenés, részvényárcsökkenés, fogyasztói árcsökkenés, bércsökkenés.

Dubai és térségére pedig a világ legnagyobb ingatlan-piramisjátékának

összeomlásával legalább 20-30 év depresszió vár, a félkész felhőkarcolók

pedig száz évig üresen fognak szétporladni a sivatagi szellemvárosokban.

2.

EXPORTÁLÓ ÁLDOZATOK, azaz elsősorban exportpiacaik beszűkülése révén

közvetve érintett országok: Magyarország, Közép- és Kelet-Európa, Japán,

Hong-Kong, Korea, Ázsia, feltörekvő/fejlődő országok,

exportorientált gazdaságok… ki-ki mérsékelten vagy durván fogja megszenvedni a

világgazdasági hanyatlást a globális gazdasági rendszerben betöltött

fogaskerékszerepének megfelelően. Ezeket az országokat a válság pénzügyi

dimenziója inkább csak másodlagosan érinti, hiszen jellemzően

bankrendszerük stabil, nincsenek a bankrendszert összeroppantó hitelezési

veszteségeik.

3.

PÉNZÜGYI VÁLSÁG ÁLDOZATAI, azaz elsősorban a válság pénzügyi dimenziójában

közvetlenül vagy közvetve érintett országok: Tipikus példa Svájc, BeNeLux

államok, Ausztria. A globális pénzügyi rendszer összefonódásai miatt

közvetlenül vagy közvetve érintettek jelentősen. Ezek jellemzően

gazdag, fejlett, alapvetően egészséges reálgazdasági helyzetben lévő

országok, amelyek gazdagságuk miatt a globális világ jelentős

hitelezői, így méretükhöz képest komoly hitelezői kitettségeik vannak

a világban, amelyeken jelentős veszteségek vannak, lesznek, vagy lehetnek.

Ezek az országok azonban jellemzően igen jómódú fejlett gazdaságok,

amelyek jólétük magas foka miatt drasztikusan húsbavágó reálgazdasági hatásokat

nem fognak elszenvedni, elég gazdagok ahhoz, hogy állják a sarat. Legfeljebb

ezentúl nem esznek minden nap homárt.

Természetesen

néhány ország több kategóriába is belesrófolható, pl Németország,

Franciaország, ahol több fronton is jelentős problémák vannak, de azért

ebbe nem fognak belerokkani, mint a britek vagy a spanyolok, csak szenvedni egy

kicsit. Azonban látható, hogy Európa többé kevésbé minden országa érintett a

válságban, szoros integrációja lévén pedig jelentősen hatnak a gazdasági

régiók egymásra, így az Európai Unió egészét – így Magyarországot is – meg

fogja sanyargatni a gazdasági és hitelválság, főleg a 100 milliós

lakosságú brit, ír és spanyol csődtömeg mélybe húzó süllyedése által.

|

Emlékeztek még erre a képre? Tavalyi évnyitó cikkemet

ezzel indítottam, január és februárban két hónapig ez volt a nyitókép, és

"riogatta" az idetévedt olvasókat. 2008-ra vonatkozó próféciáim

eredményét így lehetne röviden összefoglalni: TELITALÁLAT. Az első

betűtől az utolsóig szinte minden beteljesült. (Lehet egy

lottószelvényt is ki kellene töltenem, ha már ekkora mázlisorozatom van. J

Persze egy ilyen "szerencsesorozat" után kell különösen vigyázni,

nehogy belefussunk egy oltári nagy pofára esésbe.) |

|

KÖTVÉNYPIAC 2008: A kötvények továbbra

is nagyon drágák, a kötvényhozamok rendkívül alacsonyak, nulla reálkamatot

fizetnek, miközben kifejezetten magas a globális árfolyamkockázat. A kötvényárfolyamok két tűz

közé szorultak, és mind short mind long irányban magas potenciális árfolyamkockázattal

fenyegetnek. Az amerikai recessziós félelmek pánikreakciót okozhatnak a

pénzügyi piacokon, hiszen egy recesszió szinte minden befektetési-eszközosztály

árfolyamát megviseli, és mivel ezáltal nincs semmilyen pozitív hozamperspektíva

a piacokon, így a mínuszok helyett még a rendkívül alacsony (de legalább

pozitív) kötvényhozamokkal is megelégednek a befektetők. Így recessziós

félelmek esetén a várható veszteségek helyett (jó minőségű/állam-)

kötvényekbe próbál menekülni a tőke, ami kötvényárfolyam-emelkedést és

ezzel hozamcsökkenést eredményez. Ugyanakkor a kettős front másik oldalán

a gerjedő infláció és a kötvények nulla reálkamata veszélyeztetik a

kötvénypiacot. A kötvények méreg drágák, befektetésként valójában semmit sem

hoznak, így ha meglódul az infláció, a negatív reálkamatokat hordozó

kötvénypiac összeomolhat. Azok a befektetők, akiknek netán még van

kötvénybefektetésük, adják el még most méregdrágán, és aztán egy darabig

felejtsék is el a kötvényeket! A kötvényspekuláció viszont mind short mind long

oldalon egyaránt túl kockázatos. Röviden összefoglalva: a kötvénypiac

kerülendő.

Kötvénypiaci

félelmeim beigazolódtak. Az év első felében a globális inflációs félelmek

mozgatták a kötvénypiacokat hozamemelkedéssel járó árfolyamesést okozva. Aztán

a második félévben globális tőkepiaci pánik alakult ki, így a recesszió és a potenciális nemfizetés

kockázatai elől a tőke kétségbeesetten menekült amerikai, német,

japán és más bombabiztosan fizetőképesnek ítélt államok kötvényeibe. A

hozam szinte már nem is számít, egyetlen szempont, hogy biztosnságban legyen

tudható a tőke. Minden más kötvénytől azonban, amelynek kibocsátói

nem számítanak bombabiztosnak, menekülni kezdtek a befektetők a

potenciális nemfizetés kockázata miatt. A kisebb nemzetgazdaságok,

feltörekvő gazdaságok, törékenyebb gazdasági helyzetben lévő államok

kötvényei, illetve a vállalati kötvényekből menekülni kezdett a tőke.

Részben nem is alaptalanul, hiszen masszív csődhullám kibontakozása

várható a világban. A már régóta nagy bajban lévő kis Izland totális

államcsődbe jutott, Equador effektíve nem fizetett törlesztést, Argentína

államcsőd közeli állapotba került, és néhány egyéb országgal szemben is

potenciális államcsőd pletykák terjengnek. A kötvénykibocsátó vállalatoknak

pedig várhatóan 10%-a fog csődbe menni, azaz ezen kötvények részben vagy

egészben végül nem fognak fizetni. (Magyarország esetében természetesen szó

nincs államcsődről. A masszív jegybanki tartalékokból tulajdonképpen

egyetlen centet sem kellett még felhasználni (eddig), az IMF segélycsomagja

pedig valójában majdhogynem felesleges plusz tartalék, de ha már ilyen olcsón

adták, akkor mindenképp érdemes volt kihasználni. Habár az államnak nincs rá

szüksége, a bankszektor devizapozícióit meg lehet támasztani belőle. Valójában

ezért is tukmálták ránk, hogy az európai partnerbankokat véletlenül se sodorják

bajba a magyar bankok devizapozíciói.)

Amerikai , német és japán 5-10-30 éves

államkötvényhozamok 2006-2008 között

A vállalati

kötvények, és a feltörekvő országok államkötvényeinek árfolyama

2008 második felében zuhanni kezdett, mely által a hordozott hozamok szinte

duplájára emelkedtek.

Miközben a 10 éves

amerikai államkötvény hordozott hozama év végére már nemhogy 4%-ra, de 2%-ra

csökkent, eközben a stabil pénzügyi helyzetben lévő nyugati vállalatok

illetve egyes feltörekvő országok államkötvényei már 10%-os hozam körül

forognak a piacon. A kevésbé stabil pénzügyi helyzetben levő vállalatok és

államok kötvényei pedig 10-15%-os hozammal forognak. A kockázatos

bóvlikötvények pedig 20% körüli hozamszinten cserélnek gazdát. A hozamszintek

2008 folyamán másfélszeresükre emelkedtek, kockázatosabb kötvények esetében

pedig szinte duplázódtak, mellyel a kötvényárfolyamok negyedével, harmadával,

vagy szinte felével is zuhantak

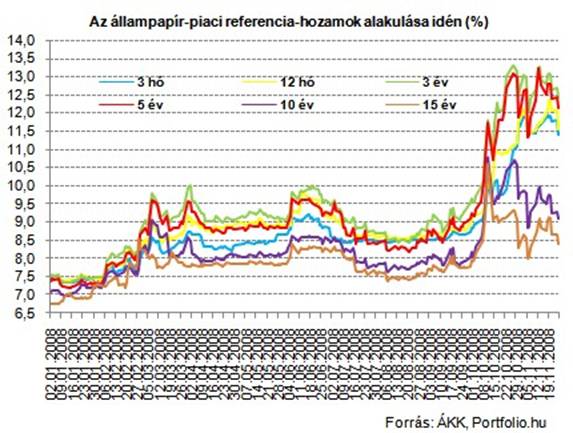

A magyar

államkötvények is megszenvedték a 2008-as évet. Az év első felében az

inflációs nyomás miatt, év vége felé pedig a globális tőkepiaci pánik

miatt csökkentek a kötvényárfolyamok, mellyel a hordozott hozamok rég nem

látott magasságokba szöktek.

A tőkepiaci

pánik során a külföldi befektetők jelentős mennyiségű, közel

1000 milliard forintnyi magyar állampapírt adtak el az év utolsó hónapjaiban.

Ez az eladási hullám még inkább a mélybe taszította az év során már eddigis szenvedő

magyar államkötvények árfolyamát, mely természetesen a magyarországi

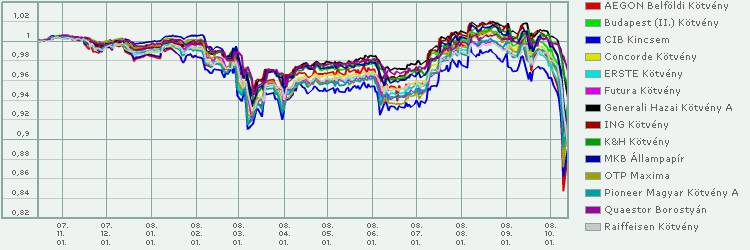

kötvényalapok árfolyamában is veszteséget okozott.

Magyarországi

kötvényalapok 12 hónapos teljesítménye 2008. október közepén: 5-15% veszteség.

KÖTVÉNYPIAC

2009: Az idei év legkedvezőbb

befektetési és spekulációs lehetőségeit véleményem szerint a kötvénypiac

hordozza.

Mint

tavalyi összefoglalómból is látszik, a globális kötvénypiaci paletta teljesen

szétzilált állapotba került. A tőke a vezető gazdaságok

biztonságosnak vélt államkötvényeibe menekül, minden más kötvénytől pedig

úgy félnek mint a pestistől. A tőke első számú prioritásává a

biztonság vált, miközben a hozamszintek manapság nem sokat számítanak a

tőkepiaci szereplőknek. De ez nem fog mindig így maradni, így a szétzilált

állapotok egyúttal attraktív befektetési és spekulációs lehetőséget is

hordoznak. A jelenlegi extrémitásból előbb utóbb vissza fog térni a piac a

biztonság / likviditás / hozam paraméterhármas egészségesebb egyensúlyához. A

helyzet egyértelműnek tűnik: a fejlett államok államkötvényei

irgalmatlanul drágává váltak, semmi értéket nem hordoznak, csupán azt, hogy a

tőke biztonságáért szavatolnak. Mindeközben a feltörekvő /

fejlődő országok államkötvényei és a vállalati kötvények rendkívül

olcsók és nagyon impozáns hozamokat hordoznak. Tehát míg lusta félelemből

10 évig csupán 2%-kal kamatoztatható a tőke amerikai államkötvényben,

eközben némi szofisztikált munkaráfordítással összeguberálhatók 10-20%

hozamokat hordozó vállalati kötvényportfóliók, amelyeknek akkoris sokszorosa

lesz a hozama, ha a vállalatok 10-20%-a csődbe megy. Illetve vehet valaki

német államkötvényt, amely 10 évig 3% kamatot fog fizetni, vagy vásárolhat

magyar államkötvényt amely 10%-ot. Ha 500 forint lesz egy euró, akkor is jobb

befektetés a magyar államkötvény.

A

kötvénypiac extrém túlfeszítettsége innen már elméletileg sem tud sokat

fokozódni. 2%-ról tovább már nincs sok tere lejjebb menni a 10 éves amerikai

államkötvényhozamoknak, elméletileg is már csak maximum 2%pont hozamcsökkenés

van benne a pakliban, azaz kb 15% arfolyamemelkedés. Ugyanakkor a hangyafarknyi

globális kamatokkal szemben a 10% feletti kamatokat kitermelő vállalati

kötvényportfóliók és feltörekvő országok államkötvényei már nagyon komoly

értéket hordoznak, még abszolút mércével is, hiszen még ha tovább erodálódik is

a piacuk, a kalkulált vaskos hozamokat pénzgyárként fogják kitermelni a piaci

folyamatokról, árfolyamoktól függetlenül is. A kötvénypiaci helyzet esetleges

enyhülésével pedig akár 20-30-40%-os árfolyamnyereséget is be lehet zsebelni

kedvező tendenciák esetén.

Lássuk a

számunkra releváns 3 fő kötvénypiaci szegmensre milyen alkalmazható

stratégiákat javasolok 2009-re!

MAGYAR

ÁLLAMKÖTVÉNYEK: A 2009-es év legjobb befektetésének a hosszú lejáratú magyar

államkötvények és kötvényalapok igérkeznek. [Legvonzóbb befektetési

lehetőség a várható hozam / kockázat / likviditás alapján.]

A magyar

állampapírokat földbe döngölték 2008-ban, így a fejlett országok 0-1-2-3%-os

kamatszintjeivel szemben magyar állampapírokat 10% feletti kamatozással is

vásárolhattunk akár 10-15 évre bebiztosítva a vastag hozamokat. Erre a

kedvező befektetlési lehetőségre 2008.10.14. Biztonságos? – Is it safe? cikkemben fel is hívtam a

figyelmet, melyben szerencsés esetben akár 20%-os hozamot vízionáltam hosszú

lejáratú államkötvényeken 12 hónapos időtávon. Azóta a kötvényárfolyamok

erősödtek, és a hordozott hozamok már 10% alá estek, azonban még mindig

kedvező a beszállás lehetősége, ugyanis a vezető gazdasági centrumok

irányadó államkötvényhozamai azóta még tovább estek, mellyel megmaradt a magyar

állampapírok vastag hozamelőnye. A 9-10%-os kamat ketyeg, és minden

1%pontos hozamcsökkenés 7-8% árfolyamnyereséget indukál a hosszú kötvények

árfolyamában. (De természetesen hasonló mértékű veszteséget hozamemelkedés

esetén.) A hazai kötvénypiac fogaskerekei ugyan recsegnek ropognak, így nem

olyan egyszerű a kiszáradt likviditás hullámait meglovagolni, de a magyar

kötvényalapok kellően olajozott gépezete kitűnő államkötvény befektetési

lehetőséget nyújtanak, ráadásul mindenki számára nagyon könnyen és

egyszerűen elérhetőek. (Mivel ezek az alapok jellemzően

passzívan vannak menedzselve, ezért javuló környezetben azok az alapok fogják a

legtöbbet hozni, amelyek a fenti ábrán a legnagyobbat estek, hiszen azok

tartották és tartják a leghosszabb futamidejű kötvényeket.)

Hasonló

analógia alapján egyéb feltörekvő országok államkötvényei is hordozhatnak

kedvező befektetési lehetőségeket, érdemes szétnézni más országok

háza táján is, de nekünk magyar befektetőknek most különösen a könnyen

elérhető jó öreg hazai államkötvényekre érdmes fókuszálni, melyek

dolgosan, szorgalmasan, odaadóan termelik gazdijuknak a kamatokat, és

kockázatuk is jóval könnyebben kalkulálható, hiszen számunkra devizaárfolyam-kockázatoktól

is mentes.

AMERIKAI,

NÉMET, JAPÁN ÁLLAMKÖTVÉNYEK: Ezeknek a kötvényeknek létezik likvid futures

piacuk, így könnyedén shortolhatók, azaz egyszerűen lehet spekulálni

árfolyamuk esésével járó hozamemelkedésre. Kis méretű spekuláció pedig

amerikai államkötvényeket shortoló tőzsdei befektetési alap [ETF] vásárlásávával is megoldható:

pl PST, illetve a még kockázatosabb TBT [Ultra Short Treasury ProShares ETF

alapok] Kockázatok és mellékhatások: mint már említettem a short pozíció

kockázata [további árfolyamemelkés / hozamcsökkenés] már elégge behatrolható,

10 éves lejáratú államkötvénynél gyakorlatilag kevesebb mint 10%. A

mellékhatások azonban kellemetlenek is tudnak lenni, ugyanis a jelenlegi

környezetben a kamatkülönbözet a hosszú lejártú állampapíroknak kedvez a

pénzpiaci hozamokkal szemben, vagyis az 5-10-30 éves államkötvény short

pozíciók tartása éves szinten 2-3% költégbe kerül. És a probléma ezzel az, hogy

amíg a globális kamatok a belátható időhorizonton a jelenelgi nulla körül

maradnak, addig masszív fundamentális kereslet maradhat a hosszú államkötvények

iránt ezen a méreg drága szinten is. És ez bizony elméletileg sokáig eltarthat,

akár évekig is, Japánban már több mint egy évtizede. És azt se felejtsük, hogy

a FED pénznyomdája minden határon átlépve, már államkötvények vásárlásán töri a

fejét a hivatalos közleménye szerint. (Ez rövid távon az államkötvények

árfolyamának emelkedésével és a hozamszint csökkenésével járhat. Hosszabb távon

azonban ettől a masszív fedezetlen pénznyomtatástól összeomolhat az

amerikai államkötvénypiac és a dollár.) Mindezek figyelembevételével érdemes

lehet próbálkozni a vezető gazdaságok államkötvényeinek shortolásával, és

megpróbálni kihasítani pár százalék nyereséget árfolyamesésre /

hozamemelkedésre spekulálva.

VÁLLALATI

KÖTVÉNYPORTFÓLIÓK: Mint tavalyi összefoglalóm alapján is láthatjuk, a magyar

államkötvényeknél is magasabb hozam érhető most el vállalati

kötvényportfóliók kialakításával. A világ legkiválóbb óriásvállalatai által

kibocsátott kötvények 10% körüli dollár és euró hozamokat hordoznak.

Másodvonalbeli vállalatok kötvényei 10-15%, a kockázatosnak ítélt

bóvlikötvények pedig 20% feletti hozamokkal is vásárolhatók. Természetesen

hatalmas csődhullám fog végigsöpörni a vállalati szférában, akár a cégek

10-20%-a is csődbe juthat, mellyel bizonyos kötvénybefektetésekben

megtestesült tőke részben vagy egészben is oda fog veszni. Épp ezért

nagyon fontos, hogy vállalati kötvények esetén hatékonyan és biztonságosan csak

portfólió szinten lehet befektetni. Legalább 10 különböző kötvényből

már lehet hatékony portfóliót kialakítani, amelyek a kalkulált hozamokat

várhatóan nagyjából biztonsággal fogják kitermelni. Csupán 1-2-3 fajta kötvényt

összevásárolva viszont már egyetlen fajta fizetésképtelensége óriási

veszteséget okozhat, és még 10 fajta kötvényből álló portfólióval is

lehetünk olyan pechesek, hogy netán ezekből 3 vagy 4 is teljesen

becsődől, amely már érzékeny tőkeveszteséget okoz a magas

kamatfizetésekkel szemben. Azonban minél több fajta kötvényből állítjuk

össze portófliónkat, annal jobban fog közelíteni portfóliónk csődrátája és

hozama az előre kalkulált forgatókönyvünkhöz. Hiszen a csődökkel már

eleve kalkulálunk, és a piac is, épp ezért ilyan magasak a hordozott hozamok,

mert azokba be van árazva, hogy a vállalatok akár 10-20%-a is csődbe megy.

Ha 10 fajta bóvlikötvényünkből 2-3 teljesen elúszik, még akkor is szép

haszon lesz 10es portfóliónkon, mert a maradék 7-8 fajtának 20%-os kamatozása a

másik 2-3 veszteségét is bőven ki fogja termelni a futamidő alatt. Egy

esetleges hozamcsökkenési tendencia a vállalati kötvények piacán pedig

10-20-30-40-50%-os árfolyamnyereséget is eredményezhet.

Természetesen

mindig van tere a vállalati kötvénypiac tovább romlásának, a hozamszintek

emelkedésének, a kötvényárfolyamok esésének, a csődhullám fokozódásának.

Ez rövid távon komoly árfolyamveszteséget jelenthet portfólió szinten is,

azonban több éves távon mindenképpen többszörösét fogják kitermelni a 2-3%-os

nyugati államkötvényhozamoknak a diverzifikált vállalati kötvényportfóliók, és

nehezen tudom elképzelni, hogy néhány éves befektetési távon végül ne

termeljenek ki éves 10-15%-os hozamnak megfelelő profitokat.

Amíg

azonban egy magyar kisbefektető számára nagyon egyszerű államkötvényeket

venni, vagy egy hazai államkötvényalapba fektetni, annál lényegesen

bonyolultabb hatékonyan befektetni a vállalati kötvények piacán. Több

nehézséggel is szembetalálkozik itt az egyszerű ember, ezt a kötvénypiacot

már nehezebb és kockázatosabb meglovagolni kisbefektetőként. A vállalati

kötvénypiac illikvid, minimum 100 ezer dolláros és eurós tételek szabályozatlan

OTC piacáról van szó, ahol a diverzifikáció miatt több százmillió, de inkább 1

milliárd forint szükséges egy igazán hatékony kötvényportfólió kialakításához.

Egyetlen lehetőség a kisbefektetők számára egy vállalati

kötvényalapba történő befektetés. A probléma ebben az esetben azonban az,

hogy az alapkezelő becsületességében 100% meg kell bízni, ugyanis csak rajta

múlik, hogy ne akarja megkopasztani saját befektetőit. Egy szabályozatlan

OTC piacon működő bóvlikötvényalap ugyanis szinte bármilyen szutykot

megvásárolhat. Olyan valójában szinte már semmit nem érő kötvényeket is,

amelyeket az alapkezelő haverja vásárolt bagóért, és ad tovább az alapnak

sokszoros áron, a valóságnál jóval kedvezőbb státuszúnak prezentálva.

Ennél azért némileg nagyobb bizodalmunk lehet, ha nem magas hozamú

bóvlikötvényekbe, hanem tőkeerősebb vállalatok minőségibb

kötvényeibe fektet az alap deklarált befektetési politikájának

megfelelően. (De ekkor sem vagyunk 100% védve a szándékos lehúzások és

kopasztások ellen, ráadásul ne feledjük, hogy amikor a Lehman Brothers

csődbe ment, kötvényei kiváló befektetési minősítéssel rendlkeztek.

És ugyanezen hétvégén a világ legnagyobb biztosítója, az AIG is effektíve

csődbe ment. Ilyen biztosnak vélt vállalatok csődje durván

leronthatja az elvileg minőségi kötvényalapok teljesítményét. A bóvli az

bóvli, olcsón kapjuk azt, ami bizonytalan, és ez így korrekt. Ugyanakkor arra nincs

garancia, hogy a drágább, minőséginek látszó termékbe nem szar van-e

csomagolva.) Mindenestre egy hatékony vállalati kötvényportfólióval

rendelkező alapba fektetni szintén jó befektetésnek ígérkezik... feltéve

hogy találunk olyan alapkezelőt, akiben meg tudunk bízni, és tényleg

becsületesen végzi munkáját. Az egyszerűség kedvéért íme néhány junk bond

ETF, azaz kvázi tőzsdei részvényként adható-vehető bóvlikötvényalap:

JNK, HYG, PHB.

DEVIZAPIAC 2008: Azon kívül,

hogy mostmár az általam csak "antigyarmatosító brit

neofeudalizmusnak" hívott gazdasági lufi és a méreg drága font is

összeomolhatna, megintcsak a tavalyi rizsával tudok előállni, azaz a

dollár és a jen erősödését várom. A dollár

rendkívül olcsó és irtózatosan túlshortolt. Jelenleg a világ legértékesebb

pénze, amelyért Amerikában megvásárolhatjuk a legjobbat legolcsóbban.

2008-as devizapiaci

várakozásaim teljes mértékben beigazlódtak. A dollár egyöntetűen

erősödött, az év nyertese a japán jen, az év vesztese pedig a brit font

lett..

DOLLÁR:

Tulajdonképpen csak a japán jennel szemben gyengült a dollár, a svájci frankkal

szemben stagnált, és minden más devizával szemben 10-20-30-40-50%-kal

erősödött az amerikai pénznem. A korábbi években favorizált brazil,

koreai, ausztrál, új-zéladni, dél-afrikai, török devizák szenvedték el a

legnagyobb esést a dollárral szemben.

DOLLÁR ÁRFOLYAMA

2008-ban euro svájci

frank brit font kanadai dollár ausztrál

dollárral szemben

DOLLÁR ÁRFOLYAMA

2008-ban japán

jen brazil real koreai won új-zélandi

dollár mexikói pezóval szemben

DOLLÁR ÁRFOLYAMA

2008-ban magyar

forint török líra dél-afrikai rand indiai

rupia román lejjel szemben

JAPÁN

JEN tényleg 2008 nagy nyertese lett. Minden devizával szemben drasztikusan

erősödött.

JAPÁN JEN ÁRFOLYAMA 2008-ban amerikai dollár euro brit font svájci frankkal szemben

A japán

jennel szemben szintén drasztikusan zuhantak a spekulánsok korábbi nagy

kedvencei: az ausztrál, új-zélandi és kanadai dollár.

BRIT

FONT valóban 2008 legnagyobb vesztese lett.

BRIT

FONT ÁRFOLYAMA 2008-ban dollárral euróval svájci

frankkal japán jennel lengyel zlotival szemben

EURO

árfolyama továbbra is rendkívül stabil volt 2008-ban. Lényegében nem az euro,

hanem a fentebb bemutatott többi deviza

alapvető trendjei változtak csak, emiatt vegyes és kiegyensúlyozott képet

mutatnak az euro 2008-as keresztárfolyamai.

EURO ÁRFOLYAMA

2008-ban amerikai dollár magyar forint svájci

frank brit font japán jennel szemben

SVÁJCI

FRANK kurzusa az euróhoz hasonló teljesítményt nyújtott, azonban itt már

egyértelműen némi erősödő tendenciáról is beszélhetünk.

SVÁJCI FRANK

ÁRFOLYAMA 2008-ban euró dollár brit font japán jennel szemben

MAGYAR FORINT a

fenti devizatendenciak figyelembevételével továbbra is a világ egyik legstabilabb

pénzneme. Régiós szinten is stabil volt a forint, míg pl a román lej kissé

gyengült a forinttal szemben, addig a december 31-ével megszűnő és

euróvá transzferálódó szlovák korona erősödött.

Euró dollár svájci frank brit font szlovák korona román lej árfolyama 2008-ban MAGYAR FORINTTAL

szemben.

DEVIZAPIAC 2009: Elvileg folytatódnia kellene

annak, ami 2008-ban végre elkezdődött, vagyis az elmúlt sok sok év

végtelenségig túlfeszített trendjeinek es dogmáinak összeomlásának.

DOLLÁR:

2009 végre a dollár éve lehetne, szinte minden a dollár erősödésének

irányába hat. Hiszen miről is szóltak a 2000-es évek? Arról, hogy a

tőkepiacokon legnagyobb súlyt képviselő dollárbefektetők,

illetve a hitelekből spekuláló hordák tömegei dollár ezermilliárdokat

váltottak át más devizákra, azért hogy ezekben a devizákban denominált eszközök

[magasabb kamatok, államkötvények, részvények, ingatlanbefektetések] várható hozamaiból profitáljanak.

Erre az önmagát erősítő trendre aztán devizaspekulánsok áradata is mohón

vetette rá magát, és méginkább erősödött az önmagát erősítő

trend: a dollár gyengülése. Ennek az érának vége. A könnyen termő

extraprofitok korszakának befellegzett, az álombefektetésekből rémálom

befektetések lettek, az alulbecsült kockázatok brutális veszeteséget

eredményeztek. Tőkék feleződtek és harmadolódtak le. A hitelből

spekulálásnak pedig jellemzően 100% veszteség lett a vége. Mindeközben a

hitelforrások kiapadtak, az eddig külföldon kalandózó felesleges pénzekre

[dollárokra] pedig már otthon is szükség van. Azaz eljött a külföldön kockáztatott

dollár ezermilliárdok hazatérésének és visszaváltásának az idje. (Már ami

megmaradt belőle.)

További

dollárszomjúságot eredményez a következő években óriásira várható amerikai

költségvetési hiány, amelynek finanszírozására kibocsátott államkötvények évi

ezer milliárdos nagyságrendben szívnak ki dollárokat a globális pénzpiacról,

vagyis devizapiaci szempontból dollárkínalatot szív fel illetve

dollárkeresletet támaszt.

Szintén a

dollár potenciális kínálatát csökkenti az USA külkereskedelmi mérlegének

várható javulása. A hiány felére csökkenhet, mellyel a világba stabilan

kiáramló dollármennyiség apad, a kevesebb feleslegből pedig kevesebb

dollár váltódik át a devizapiacokon.

Vagyis

szinte minden a dollár erősödésének irányába hatna. Ezzel a természetes

korrekciós áramlattal szembem azonban brutális vehemenciával tevékenykedik az

amerikai nemzetet és az emberiséget arconköpő, jegybanki küldetését

eláruló, és csakis az életveszélyes sérüléseket szenvedett wall streeti

tőzsdemaffiát kiszolgáló, központi banknak álcázott bűnszervezet

"pénzhamisítása", azaz a FED totális bankóprése. Azokután, hogy az

elmúlt félszáz év legnagyobb gazdasági válságába lavírozták bele a világot,

beindították a totális fedezetlen pénznyomtatást, és már több ezer milliárd

dollárt nyomtattak ki, felhígították a pénz mennyiségét, értékét, mely

kontrollálhatatlan hiperinflációhoz, a dollár esetleges elhiteltelenedésével

pedig a világgazdaság összeroppanásához vezethet. (Nem recesszióhoz,

recessziócskához, 1-2%os csökkenéshez, csökkengetéshez, hanyatláshoz, hanem összeroppanáshoz,

amikor az üzletekből eltűnik az áruválaszték 80%-a.) Ez a masszív

jegybanki bankóprés viszont a fundamentális dollárszomjúságot hasonló

nagyságrendű addícionálisan nyomtatott dollárbőséggel itatja fel, így

a devizapiacon keresztül dollárvásárlásokkal beszerezhető dollárigényt a

dezivapiactól független jegybanki források is kiválthatják. Sőt, a túlzott

mértékű felelőtlen jegybanki pénznyomtatás dollártúlkínálatot

okozhat, mely lecsapódhat a devizapiacokon. (Bár úgy tűnik, a világ többi

jegybankja is a felelőtlen fedezetlen pénznyomtatás jellemzően

visszafordíthatatlan tévútjának irányába kezd keveredni.) A dollár tehát két

intenzív tűzvonal közé került.

JEN: A dollártőkék

mellett évek óta a nulla kamatú jen hitel volt a másik globális finanszírozó

valuta. A jen shortpiramis azonban 2008 második felében nagyrészt összeomlott.

Még mindig van tere ugyan a jenhitelek globális kipucolódásának,

(visszafizetésének), ám az ezzel járó jenerősödés egyre súlyosabb gondot

okoz a japán exportgazdaságnak. És mivel a devizapiaci intervenció

eszközétől sem riadnak meg a japánok, a jen is két tűzé kerülhet.

Markáns véleményt nem merek megfogalmazni, de euróval szemben inkább további

jenerősödésre, dollárral szemben pedig inkább már jengyengülésre

tippelnék.

SVÁJCI

FRANK: A dollárhoz és jenhez hasonlóan a harmadik számú finanszírozó pénznemben

felhalmozott frankhiteleknek és shortpozícióknak likvidálása tovább folyhat

2009-ben, így a frank erősödésére számítok az európai pénzekkel szemben.

FONT:

Zuhanás tovább a szakadékba. A brit luftballonpénz még mindig túlértékelt.

Egykori csúcsairól simán lefeleződhet mindennel szemben.

FORINT: A

forint esetében szintén véget ért egy éra. Az elmúlt évekre jellemző

kereslet-kínálati viszony eltolódik. Az elburjánzott lakossági

devizahitelezésnek – mellyel így vagy úgy de 5000 milliárd forintnyi

addícionális devizaforrás forintkonverzióját jelentette, és erősítette

évekig a magyar fizetőeszköz árfolyamát – vége. A hitelfelvételek

forrásaként évek alatt forintra váltott kb 25 milliárd euró és frank konverzió

és derivatív deivzaügylet folyamatosan erősítette a magyar pénzt, azonban

a lakosság kitömésével és a devizahitelezés forrásainak elsorvadásával az évi

több milliárd euró és frank eddigi forinterősítő hatása

jelentősen csökken. Ugyanakkor a törlesztések nem állnak meg, azaz évi 2-3

milliárd eurót és frankot kell visszavásárolni forintért különböző

devizapiacokon. A devizahitelezések felfutásának kezdeti

forinterősítő fázisa [intenzív hitelfelvételek] forintgyengítő fázisba

váltott [hiteltörlesztések hosszú folyamata]. És akkor még a magyar vállalati

szféra sok milliárd eurónyi, dollárnyi, franknyi devizahitel igényeiről

nem is beszéltünk, ahol szintén apadoznak a források.

Azonban

más frontokon is forintgyengülés irányába hatnak a tényezők. A globális

gazdasági válság miatti magyar exportzsugorodást nem szívesen fogja követni az

import javakról való lemondás. A nullszaldósra "küzdött" külkereskedelmi

mérleg várhatóan romlani fog, az importöbblet pedig nettó devizakeresletet

támaszt a forinttal szemben. De nem is ez okozhat nagy érvágást, hanem inkább a

külföldi beruházási tőkék mozgása. Globális recesszióban

visszahőkölnek a külföldi beruházók, akik eddig minden évben több milliárd

eurót és dollárt hoztak Magyarországra. Ezek a friss befektetések, beruházások

elmaradnak, sőt a vállalatok közül sokan csökkentik a termelést, néhány

pedig bezár, és a pénzüket viszik haza. (Természetesen az eddigi

tőkeberuházásoknak csak a töredékét tudják kivonni az országból. Haza

tudják vinni a profitot, a felhalmozott eredménytartalékot, és az esetlegesen

nyomott áron értékesített ingatlanok és gépek ellenértékét, vagyis a KÉSZPÉNZT,

ami részben okozhat forintgyengítő devizatranzakciót. De a külföldi

tőkéből felépített üzemek puszta bezárása tőkekiáramlást nem

okoz, legfeljebb ha áron alul megveszi tőlük egy magyar (devizabelföldi).

Ha az értékesített eszközöket külföldi veszi meg, akkor viszont nincs nettó

tőkemozgás és devizakonverzió, csupán a tulajdonos személye változik,

miközben a pénz egyik külföldi zsebéből a másik külföldi zsebébe rakódik. Ha lebontják a gyárat és átviszik

Ukrajnába, amögött sincs pénzmozgás, nincs devizapiaci tranzakció, nem gyengíti

a forintot. Vagyis az elmúlt két évtizedben Magyarországra beáramló sok sok

milliárd dollárnyi működőtőkének csupán töredéke tud dollár

formájában távozni az országból, miközben a befektetett külföldi tőke

jelentős része a produktív termelés évei alatt magyarországi zsebeket is

gazdagított, bérek, adók, járulékok, valamint a beruházás és a termelés egyéb

költségei által. A mór megtette kötelességét, a mór mehet.)

Tehát az

eddigi néhány milliárd eurónyi (forinterősítő) tőkebeáramlással

szemben a következő években néhány millárd eurónyi (forintgyengítő)

tőkekiáramlással kell szembenéznünk. Ezt a forinttal szembeni

devizakeresletet azonban részben kompenzálhatja a Magyar Nemzeti Bank IMF és EU

által órásira duzzasztott 40 milliárd eurós devizatartaléka. Vélhetően

intervenciókra is sor kerül majd a drasztikus árfolyammozgások kisimítására, és

a lakossági devizahitelesek védelmére.

Tulajdonképpen

egyedüli fundamentális forinterősítő keresletet a 10%-os

forintkamatok vonzereje jelenti a nemzetközi mezőny hangyafarknyi

kamataival szemben. Mostani helyzetban ugyan a globális profitéhség háttérbe

szorult a tőke minden áron történő biztonságba helyezésével szemben,

de ez nem fog örökké tartani. A 10% kamat a nullához képest olyan brutális

különbség, mely előbb utóbb rettentő vonzóvá teszi majd a forint

iránti keresletet.

Tehát

röviden összefoglalva, a forint is két tűz közé került: a több fronton

jelentkező fundamentális gyengülést a magas forintkamatok tőkevonzása

és az IMF + EU pénzeken felhízlalt MNB tartalékok óvatos, de hatékony

felhasználása kompenzálhatja. Mindazonáltal ha elég szigorú tud maradni a

költségvetés, akkor mostmár 2-3 év alatt be fogunk kerülni az eurozónába.

Ugyanis az EUs válságkezelésnek valószínű egyik gyógyszere az lesz majd,

hogy megpróbálják a kiszáradt nemzetvalutájú országokat minél előbb

berángatni az euróövezetbe, amellyel meg lehet olajozni az EU kelet-európai

fogaskerekeit. Így mostmár lassan a forint eurókonverziójának bekövetkezésével

is érdemes kalkulálni, miközben a kamatkölönbözet egyelőre óriási.

Mindezek

fényében valamilyen szintű reális egyensúly az egyébként szinte

kiszámíthatatlan devizapiacokon valami ilyesmi lenne számomra 2009-ben: 1 USD =

1 EUR = 1 GBP =100 JPY = 300 HUF

RÉSZVÉNYPIAC 2008: Esést várok minden fronton, a globális medve piac

eljövetelét. A fejlett tőzsdékre ráférne úgy 20-30% esés, az izgága

feltörekvő piacokra pedig akár 30-40-50-60% zuhanás is. (Persze ha nem jönnek össze 12

hónapon belül a felezések és harmadolások, hanem kicsit tovább tart, az még

talán belefér a hibahatárba. J) Mindenesetre hogy kapcsolódjon

valami a 2008-as évszámhoz is, legyen 2008 pont a kínai tőzsdeindex

célárfolyamom, ami (elég merészen) több mint 60%-os zuhanást jelentene. Magyar

részvények esetében is átfogó esést várok, főleg a BÓVLIMIX… akarom

mondani BUMIX index agyonmanipulált veszteséggyárainak kidurranását. … A

budapesti tőzsde a világ legmanipuláltabb tőzsdéjévé vált. Az íratlan

etikai szabályok és kőkemény jogszabályok sárbatiprása által a részvények

nagy része szándékos manipuláció, aminek a vége előbb utóbb az lesz, hogy

a rászedett részvényesek hatalmasakat fognak bukni. Már nemcsak haveri körök

döglődő cégeit felvásárló mutyizós holdingok, és nem csupán alibi

terméket gyártó egyszemélyes "kft"-k árfolyamát manipulálják, hanem

már a részvények többségét, immáron élen a MOL-lal, amely vezetése a

kapitalizmus helyett a szocializmus útjára lépett, és betonozza be magát a

"pártfőtitkári" székekbe. A részvényesek érdekével szemben

csakis saját pecsenyéjüket sütögetik a részvényések pénzén, a részvényesek

kárára. A vezetés által visszautasított és aláásott 31000 forintos ÖMV ajánlat

óta lassan 10000Ft-tal kevesebbet érnek a részvények, azaz 1000 milliárd

forinttal károsították meg a MOL részvényeseit a "kommunista"

cégvezetők . És előbb utóbb ugyanez vár a többi manipulált részvény

tulajdonosaira is: ki fog borulni a bili, és hatalmas bukásokat fognak

elszenvedni azok, akiken végül rajta maradnak részvények.

Részvénypiaci várakozásaim is nagy hévvel teljesültek. A világ

tőzsdéi zuhantak mint a kő, 2008 végére 30000 milliárd dollárnyival

értek kevesebbet a részvények. A részvényekben megtestesülő vagyon

tulajdonképpen lefeleződött 2008 során, ahogy azt a Morgan Stanley által számított Világindex

lefeleződése is mutatja.

Az amerikai Dow Jones Nasdaq &P500 valamint a kanadai

tőzsdeindexek 30-40% ot zuhantak 2008-ban.

A fejlett ázsiai országok tőzsdeindexei még

ennél is nagyobb mértékben zuhantak. A japán Nikkei HongKong Ausztrália Korea Szingapúr részvényindexei 40-50%-kal estek vissza.

Német

DAX francia CAC brit FTSE olasz MIB holland AEX tőzsdeindex teljesítménye 2008-ban. A

vezető európai tőzsdék is csak estek mint disznó a jégen.

Az európai másodvonal még nagyobbat zakózott: a spanyol "csak" harmadával, az osztrák görög finn norvég tőzsdeindexek azonban több mint felével értek kevesebbet év végére.

A korábbi években szárnyaló feltörekvő országok

tőzsdéin vérfürdő volt 2008-ban.

Mexikó Thaiföld Brazilia Argentina Kína részvényindexei elvesztették

értékük negyedét, felét, illetve kétharmadát.

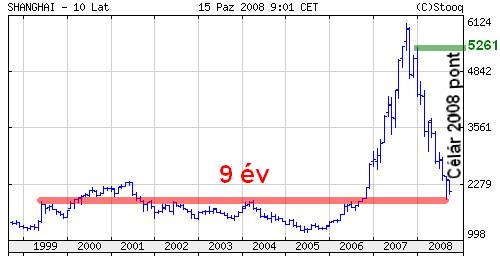

A kínai tőzsde várakozásaimnak megfelelően

összeomlott. 2008 január eleji cikkem írásakor még 5261 ponton álló Shanghai Composite

indexre jósolt 2008 pontos céláram még szeptemberben, jóval a nagy globális

tőzsdei összeomlás előtt teljesült. Az index 70%-os zuhanórepüléssel

1665 pontog esett, az évet pedig 1820 ponton fejezte be. A kínai

tőzsdeindex oda jutott, ahol már 9 éve is volt. Méghogy jó befektetés a

kínai részvény??? (Magyar állampapír vagy prémium bankbetét ezalatt több mint

100% profitot termelt. Bármiféle idegeskedés nélkül.)

India Fülöpszigetek Indonézia Malajzia Taiwan feltörekvő részvénypiacai sem

úszták meg az esést 2008-ban.

Az orosz

tőzsde is

összeomlott, negyedére zuhantak az árfolyamok. Baltikum sem kerülhette el az

esést, Lettország és Észtország tőzsdéi értékük több mint felét elvesztették.

Az orosz tőzsde korábbi diadalútját főleg

az olaj és nyersanyagok

(CRB index)

szárnyalásának köszönhette. Azonban a garfikonból jól látszik, hogy az orosz

tőzsde 2008 első felében már nem tudja tovább követni az olaj

szárnyalasát, képtelen már az emelkedésre, kezd roskadozni saját súlya alatt. Aztán

amikor az olaj esésnek indul, végképp magával

rántja az orosz

részvénypiacot is a

mélybe.

Közép-európai régió tőzsdéi is súlyos

veszteséget értek el 2008-ban.

A magyar tőzsde teljesítményét reprezentáló BUX és BUMIX index lefeleződött, akárcsak a lengyel

WIG és cseh

PX50 index. A román tőzsdei

piramisjáték harmadára omlott össze, Bulgáriában pedig vérfürdő áldozatává váltak a felelőtlen

játékosok: -80%, azaz ötödére estek a részvényárfolyamok 2008-ban.

A bulgár tőzsde totális összeomlása nagyon

súlyos. Én abszolút semmit nem értek a bulgár tőzsdéhez, de ilyen gyorsan

ekkora brutális mészárlást látva valószínűnek tartom, hogy indexileg innen

már inkább felfele vezet az út, mintsem lefele. A decemberi vérben tocsogás

egyúttal lehet egy kifeneklés, amiből jöhet egy hosszabb bázisépítés, ami

már viszonylag stabil alapot adhatna majd egy potenciális emelkedésnek. És ha

netán a 80% esésből 10-20%pontot visszanyerne a tőzsde, az innen

50-100% emelkedést jelentene.

Magyar

részvények 30-50-60-80-90% veszteséget értek el 2008-ban. Érdemes mégegyszer elolvasni mit

is írtam ezekről egy évvel ezelőtt.

Ennek fényében: no comment.

RÉSZVÉNYPIAC 2009

Mint

reálgazdásági várakozásaimban is írtam, a világgazdaságra évekig tartó recesszió

illetve sárban dagonyázás vár. Ilyen környezetben elvileg a részvénypiacoknak

is hosszú, gyötrelmes lemorzsolódás a sorsuk. A tőzsdeindexek ebben a

keserves, hosszú időszakban innen még akár le is feleződhetnek.

Például ilyen vacak konjunktúrális perspekítvában ahhoz, hogy

osztalékfizető vállalkozásként is vonzó befektetést jelentsenek a Dow

Jones index részvénytársaságai, nagyságrendileg 3-4000 pont körüli értéket

jelentene. Ilyen mélységekbe persze korántsem biztos, hogy végül lemegy tőzsde,

azonban isten malmai… pontosabban a tőzsde majmai lassan

őrőlnek, idegeik pedig lassan őrlődnek. Évekig eltarthat

mire végül úgy kifeneklik a piac, hogy onnan már csak felfelé vezethet az út,

miközben ezalatt az évek alatt nagy hullámokat is vethet.

Erre egy

intő példa a japán hitelválság és a Nikkei tőzsdeindex. A 1989-es

csúcsról való összeomlás majd lemorzsolódás hosszú rögös útján jónéhány

impozáns emelkedést okozó évekig tartó bull ciklus indult, miközben valójában

19 éve tart a szekuláris medvepiac, és az index 26 éves minimumot ütött nemrég.

Az egykor ezer híján 40000 pontos tőzsdeindex kevesebb mint ötödére, 7000

pontig erodálódott. (Még hogy jó üzlet a részvény hosszú távon???)

Ugyanakkor

2008 egy rendkívül brutális tőzsdeév volt, hiszen ilyen globális

vérfürdő szinte páratlan esemény a tőzsdevilág elmúlt száz évben. A

világ részvenyeiben megtestesülő vagyon hip-hop lefeleződött,

50-60-70-80%-os tőzsdekrachokat láthattunk és figyelhettünk meg saját

szemünkkel. Ráadásul a mostani összeomlást megelőző csúcsokon nem is

beszélhettünk aberált túlértékelséget előidéző eufóriáról, mint a

tipikus tőzsdekrachok esetében. Ilyen súlyos és gyors összeomlások után

kalkulálhatatlanná válnak a piaci folyamatok és kockázatok, innen akár felfelé

akár lefelé további heves mozgások is jöhetnek. Ha valaki ilyen

részvénypiacokon vesz fel új pozíciót, amelyek már lefeleződtek vagy

leharmadolódtak vagy netán lengyedelődtek, és ezek a piacok az eddig

elszenvedett esés mértékének csupán negyedét valamilyen okból visszakorrigálják,

azon új pozíciók esetében 25 illetve 50 és 75%-os rallyt okozna a korrekciós

fázis. Milyen shortos tudná ezt elviselni??? Ugyanakkor ha ezek a

részvénypiacok az eddig elszenvedett esésüknek csupán negyedével továbbesnének,

az 25 illetve 50 és 75% további zuhanást jelentene. Milyen longos tudná ezt

esviselni??? (Például a 14000-ről 8000 ezer pontra eső Dow Jones

index esetében az akár egy nap alatt is előforduló 1000 pontos mozgás

innen már 12% változást jelent. Ha pedig a 2500 pontról 500-ra összeomló orosz

RTS index eddigi 2000 pontos eséséből csupán az ötödét ledolgozná, akkor a

400 pontos rally 80% emelkedést jelentene. Ha viszont az eddigi esésének csupán

tizedével továbbesik, azaz 200 ponttal, az innen 40%-os zuhanást jelentene.) És

ekkora hullámok (azaz esetleges felfele korrekciók, shortcovering, enyhülő

pesszimizmus, előretörő optimizmus, illetve újabb pánikzuhanások,

kényszerlikvidációk, mélyülő pesszimizmus, elsorvadó optimizmus) simán

benne vannak a pakliban, és bármikor és bármitől gerjedhetnek ilyen

felfelé vagy lefelé sodró hullámok.

Aki egy

ilyen piacba belenyúlkál, az könnyen megégetheti magát. Alapjáraton is nehezen

kiszámíthatató játék a tőzsde, most azonban főleg. Túlságosan

kiszámíthatatlan a részvénypiac, kalkulálhatatlanok a kockázatok, ezért

véleményem szerint a részvénypiac kerülendő. Egyedi részvények pedig

szóba sem jöhetnek, bármi tovább feleződhet, aztán onnan újra

feleződhet. Mindennek van fele. A 2 centes részvény is lefeleződhet 1

centre. És az 1 centes részvényen is lehet 100%-ot veszíteni, ha semmennyiért

sem lehet majd megszabadulni tőle. Ugyanakkor a shortolás is óriási

veszélyeket hordoz. A sokat esett, agyagba döngölt, túlshortolt részvények

hirtelen bármikor duplázódhatnak, vagy akár triplázódhatnak is 1-2 napon belü.

A jelenlegi részvénypiaci klíma hosszú távú rizikóját szemléltető

előbbi japán ábra után a rövid távú kockázatokra is mutatok egy intő

példát (a sok közül!!!) napjainkból:

MAGYAR

RÉSZVÉNYEK

Mint már

pár éve mondogatom, a budapesti tőzsén jegyzett részvények nagy része

agyonmanipulált veszteséggyár. Ezek a cégek, amelyek nem képesek valós

cashflow-t kitermelni, valójában egy fillért sem érnek. Ezeknek a részvényeknek

a valós értéke nulla. Azon kevés cég, amelyek sikeres üzleti model alapján életképes

terméket produkálnak, és képesek tartósan nyereséget termelni, azok

vélhetően be fognak árazódni a medvepiaci 5-10-es P/E tartományba. De

egyedül a gyógyszercégek fundementumai jók, miközben medvepiaci környezetben a

Richter és az Egis is drága. Ráadásul "szovjet" piacaik perspektívái

is romolhatnak. Az OTP és MOL részvényekről már jóideje ismert véleményem.

Az OTP fundamentumai jelentősen romlani fognak, a korábbi nyereségesség

töredékére kell hogy essen. A MOL pedig a méreg drágán hitelből vásárolt

gigantikus mennyiségű saját részvényeivel eltőzsdézte saját

tőkéje nagy részét, és törleszthetetlenné vált hitelállományt görget maga

előtt.

CÉLÁRFOLYAMOK:

2009 forint illetve pont az OTP, MOL, illetve a francia CAC40 és ausztrál ASX

(All Ordinaries) tőzsdeindexekre.

Mivel a

nagy bankházak piac után kullogó semmitmondó célárfolyamaival szemben idén

ezúttal nem könnyen találok a 2009-es dátumhoz passzoló kellően merész, de

nem elérhetetlen 2009 pontos célárfolyamokat, legyen akkor a 2009-es évre szóló

2009Ft-os célárfolyamom a MOL illetve OTP részvény. A 30%-os esés és főleg

a 80%-os összeomlás elég brutális forgatókönyvek, de talán nem elérhetetlen

célirányok. Emellett még a francia és ausztrál tőzsdeindexekre is

megkockáztatom a 2009 pontos célárfolyamot. A 45%-os ausztrál esés szintén

nagyon durva lenne, de porban fetrengő felállni képtelen nyersanyagárak

esetén ez sem elérhetetlennek tűnő cél. A francia CAC40 index közel

40%-os esésének víziójával pedig tulajdonképpen arra bazírozok, hogy elesik a

2003-as 2400 pontos mélypont. Elég brutális célárak, de talán valamelyik csak

teljesül a négyből. ;-)

BÓNUSZTIPP: Hogy legyen egy pozitív hozzáállású

tippem is, már említettem a bulgár tőzsde brutális összeomlását. Még

egyszer hangsúlyzom, hogy abszolút semmit sem értek a bulgár tőzsdéhez, de

több mint 80%-os zuhanás után közép és hosszú távon én látatlanban is inkább

felfelé várnám ezt az indexet. (Egyúttal szívesen veszek útbaigazítást, hogyan

tudnánk ott egyszerűen indexfutures pozíciót felvenni, illetve egy kis

átfogó fundamentális elemzést is szívesen olvasnánk.)

NYERSANYAGPIAC 2008: Esést

várok minden fronton.

NYERSANYAGPIAC TELJESÍTMÉNYE 2008-ban: Nagy nehezen végre összeomlott a spekulatív

tőzsdei nyersanyagokból épített légvár. És ne feledjük, a subprime válság

2007 márciusi kirobbanása után már borítékolható volt a világméretű

recesszió, mégis további 50%-kal emelkedett a nyersanyagárindex. Ennyit a

piacok hatékonyságáról, meg hogy a tőzsde a jövőt árazza. Frászt!

Másfél évvel volt/van elmaradva a múlttól is, nemhogy a jövőtől. Évek

óta akkora a nyersanyagtúlkínálat, hogy szinte nem bírják hol tárolni a

felesleget. Most meg, hogy az ár is lement, sorra zárnak be a bányák, mert így

már a sok balek spekulánsnak sem lehet eladni.

CRB nyersanyagárindex 8 évvel ezelőtti szintre zuhant vissza.

OLAJ ARANY EZÜST GYAPOT és

az amerikai leszállítású FÖLDGÁZ árfolyama

2008 és az elmúlt 5 év folyamán

RÉZ PALLÁDIUM PLATINA ALUMÍNIUM és FAANYAG relatív árfolyama 2008 illetve az elmúlt 5 év folyamán

5 év alatt

visszajutottak oda, ahonnan jöttek. A faanyag ára pedig lefeleződött,

hiszen a házépítések visszaesése évek óta tart.

KUKORICA BÚZA RIZS SERTÉSHÚS ÉLŐ MARHA

relatív árfolyama 2008 illetve az elmúlt 5 év folyamán

2008-ban

egymás után egyet egyet rúgott a gabonaárrobbanás, majd az árak eztán felére

estek. Az 5 éves grafikonon jól látszik, hogy míg a hús árak alig változtak 5

év alatt, a gabonaárakat ettől függetlenül hatalmas spekuláció fújta fel.

Ugyanakkor talán a gabonában van meg az az esetleges potenciál, hogy ne

zuhanjon vissza teljesen a mélybe ahonnét jött, hanem esetleg a korábbi

évtizedes bázishoz képest az árrobbanásból egy szintet megtartva új sávban

folytassa a következő évtizedet.

CUKOR KAKAÓ KÁVÉ TEJ NARANCSLÉ relatív árfolyama 2008 illetve az elmúlt 5 év folyamán

Mint már

párszor említettem, ezek a soft commodityk (puha nyersanyagok) a legnagyobb

tőzsdei kaszinók. Befektetésről teljesen értelmetlen is beszélni

ezekkel kapcsolatban, hiszen ezek színtiszta szerencsejátékok. Fektessünk

tejbe??? Ez aztán hosszú távú befektetés, mi? Mire aláirjuk a papírmunkát már

meg is savanyodott. J Parányi piacok ezek a százezer milliárd dollárnyi

befektetésre éhes globális tőkéhez képest. Egymilliárd dollár ki/be

áramlása, illetve a kiszámíthatatlan időjárási viszonyok hatalmas

árfolyammozgásokat tudnak generálni: duplázás vagy felezés bármikor benne van a

pakliban. Itt szinte csak a játékszenvedély betegek játszanak egymással.

Messziről kerülendők.

NYERSANYAGOK 2009: A commodity bull market halott. Ezt már Jimmy Rogers sem fogja

tudni feldumálni a sírból. Az összeomlás után hosszú kómára számítok. A túlkínálat óriási, a tárolás már jóideje gondokat

okoz. És most, hogy már tőzsdei balekokra sem lehet rápirítani ezt a sok

felesleget méreg drágán mint az elmúlt években, már bányák is zárnak be. A

különböző nyersanyagok különböző agóniában folytathatják

szenvedésüket. Lesznek olyanok, amelyek tovább zuhannak mint a kő, mert a

rendkívül magas csúcsokon nagy mennyiségű fedezeti pozíciókat adtak el a

termelők, amely mennyiségek ezért teljesítéskor mindenképpen

(túl)kínalatot fognak jelenteni a jövőben. (Az ellenoldali spekulánsok ezt

a kínálatot pedig nem fogják tudni megenni vacsorára, bagót se fog érni a

longjuk lejáratkor, és évekig millió tonna nyersanyagot fognak

leszállítani nekik a manhattani és rózsadombi lakásuk elé, amivel nem fognak

tudni mit kezdeni. Magyarul: ez a mennyiség az ártól már függetlenül

mindenképp meg fog jelenni fizikailag is a piacon.) Néhány nyersanyagban persze

lehet "dead cat bounce", dehát ez csak "döglött macska

rángása" a hatalmas esés után. Egyes nyersanyagok esetében azonban esetleg

elképzelhető, hogy új bázisban folytatják a következő évtizedet, azaz

ugyan közelébe sem mennek majd abszolút csúcsuknak, de a korábbi évtizedes

bázishoz képest egy magasabb árfolyamsáv-bázisba lépve folytatják kurzusukat.

(Erről remélhetőleg majd fogok írni külön cikket is.)

Nyilasi Attila – http://nyilasi.tozsdeforum.hu

![]()