![]()

Megértéssel kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az időmből és energiámból. Se sörözésekre. Mindenkinek sok szerencsét kívánok a pilótajátékhoz!

|

|

Megértéssel kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az időmből és energiámból. Se sörözésekre. Mindenkinek sok szerencsét kívánok a pilótajátékhoz! |

2010.12.31. Akinek nincs szerencséje a kártyában...

… annak jut a szerelemben. Nos, 2010-ben nem sok szerencse jutott nekem a tőzsdén, viszont szerelemben tényleg megütöttem életem jackpotját. :-)

2010.12.24. Boldog Karácsonyt!

PS: A Búsuló Juhásznak köszönöm a soron kívüli, előrendelés nélküli karácsonyi halászlevet. Isteni finyom volt. Úgy látszik mégiscsak van valami haszna tőzsdeblogot írnom. :-)

2010.12.10. Köd

Ahogy anyukám szokta mondani: minden rosszban van valami jó.

2010.10.31. Halloween

A legjobbak, amiket lőttem:

Bronz érem

Ezüst érem

Aranyerem

2010.10.20. Kis Szuri cica :-)

Imádnivaló!!!!! :-))) Egyfolytában csak játszik, mint egy örökmozgó. És zabál!!! :-)

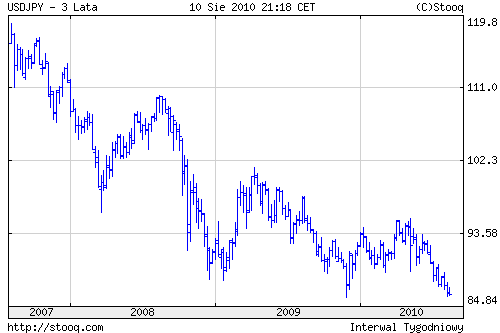

2010.08.10. FED BASIC*

10

PRINT MONEY

20 GO TO 10

* BASIC = Beginner's All-purpose Symbolic Instruction Code :-)

PS:

Év eleji nyitócikkemben említettem, hogy talán

a tavalyi mélypontok 85-ös szintjén padlót

foghat a dollár-jen keresztárfolyam: 2010.01.01.

BUEK 2009!!! BUEK 2010!!! “A

dollár gyengülő trendje a jennel szemben láthatóan

továbbra is töretlen, azonban a dollár annyira

padlón van már a jenhez képest, és persze

globalice is, hogy lehet a 2008-2009-es mélypontok a

dollár-jen keresztárfolyam padlóját

jelenthetik. Vagyis érdemes lehet a padló közelében

jen ellenében dollárvételekkel probálkozni.”

Na most újra itt vagyunk 85-ön:

2010.07.22. Azért nincs írás, mert sok a basztatás

A reklamációk elkerülése végett, azért (is) ritkulnak az írásaim, mert egyes érdekcsoportok állandóan basztatnak, ha bármi olyat írok a saját internetes naplómba, ami az ő érdekeiket szerintük esetlegesen sértheti. (És mivel a tőzsde lényegében csak egy óriasi nagy humbug és átverés, ezért az igazság leírása a tőzsdei gépezet kisebb nagyobb fogaskerekeit nem túl jó színben tünteti fel.) Azt mondjuk nem nagyon értem, hogy egy senkiházi porbafingó zugblogger privát naplójában megjelenő önkényes, szubjektív monológjainak ki és miért szentel ekkora jelentőséget, hiszen én egy senki vagyok, és ide azt írok, amit akarok, és nem tartozom senkinek elszamolással, akár hazugsagokkal is tele lehetne, senkinek semmi köze hozzá, mert ez az én magánvéleményem, és ne is olvassa olyan, aki erre nem kifejezetten kivancsi. Jogom van bármit mondani, leírni, jogom van akár hazugságokat vagy hülyeségeket is állíatni a saját naplómban. Nem tilos a hülyeség sem, nem tilos a hazugság sem, és ez nem újság, nem objektív, nem tény, nem hír, nem média, ez csupán Nyilasi Attila magánszemély önkényes, szubjektív, privát nyers gondolatainak és szókimondó magánvéleményének az oldala, amit csak az olvasson, aki erre kifejezetten kíváncsi.

Nos, ezt csak a kimagyarázkodás miatt írtam, ha egyesek szerint már túl sok a fotó, cica, utazás és zene rovat, és úgy érzik kikopott a tőzsde, az emiatt is van. Ha túl sokat basztatják az embert, akkor elmegy tőle kicsit a kedve. Lehet egyes privát gondolatokat ezentúl nem a weben, hanem majd speciális email formájában fogom megosztani azokkal, akik kifejezetten kíváncsiak Senkiházi Ernő magánvéleményére.

De addigis maradok továbbra is kegyetlen őszinteséggel Attila a barbár :-)

Photoshop

by Remi

2010.07.18. Láncfűrészes pszichopaták

Klikk

a képre, aki nem ismerné a filmet. :-)

Megtörtént a gengszterváltás. És pontosan az történik, amire számítani lehetett: az élősködő MaSzoP SZDSZ tolvajbanda káoszdemokráciája után most jön a Fidesz feudális hűbéri diktatúrája (papi tizeddel, pallosjoggal, robottal, ajándékkal, első éjszaka jogával...)

Politikából elég is ennyi, beszéljünk ikább a gazdaságpolitikáról. A probléma ezzel csak az, hogy már ezer éve hangoztatom, hogy ilyen, hogy GAZDASÁGPOLITIKA Magyarországon nincs. CSAK POLITIKA VAN, aminek vannak gazdasági kihatásai. Nos, a dilettáns MaSZoP “gazdaságpolitikája” után, Megyó papa szellemi mélypontján, sokan azt gondolhatták, hogy ezeknél nagyobb balfaszok nem kerülhetnek döntéshozó hatalomba. De Mogyoróországon semmi sem lehetetlen, és az új hatalomba olyan hihetetlenül sötét, buta, súlyos arcú hűbéresek kerültek, amely az országra nézve életveszélyes is lehet. (Az egyik miniszter szerintem egyébként is ténylegesen pszichopata, de a többi régi-új arc is elképesztő.)

Szándékosan kerülöm a politikai témát, de emellett nem lehet szótlanul elmenni, mert a Fidesz gazdasági ámokfutása a 2/3-os teljhatalommal olyan, mint amikor láncfűrész kerül egy pszichopata kezébe, aki önkontroll nélküli tudatlan állapotban elkezd vele élvezkedve hadonászni össze-vissza, megsebesítve előbb a környezetét, aztán addig addig vagdalkozik, míg egyszercsak levágja vele a saját lábát is. Ez vár Magyarországra, és előbb utóbb olyan súlyos sebesüléssel fog ez járni, amely nagyon nagyon nagyon fog fájni. Sajnos nemcsak a láncűrészes pszichopatáknak, de az egész országnak.

PS: Mellesleg érdemes visszalapozni a Nyilasi Tőzsdeblogot, hogy mi is történt utoljára, amikor kedvenc pszichopatánkkal, Patrick Batemannel álltam elő azután, hogy a subprime válság már 1 éve tartott, de a tőzsdék tudomást sem akartak venni róla: Élő ember által soha nem látott több mint 50%-os globális tőzsdei vérfürdő következett, pontosan olyan, amilyet előre borítékoltam Patrick Batemannel példálózva, aki kegyetlenül szétverte baltával a mit sem sejtő Paul Allen fejét.

2008.04.26. Amerikai pszichó

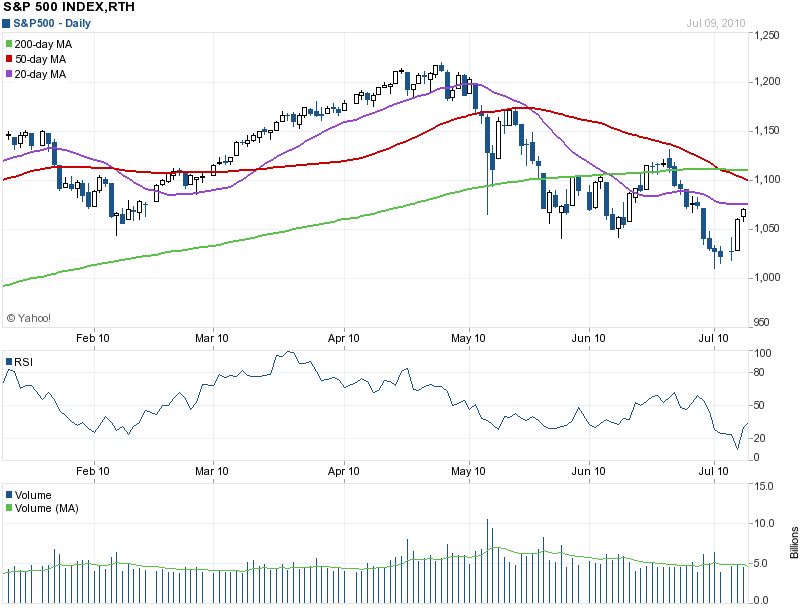

S&P500 3 hónapos csúcsra ment, miközben ezalatt rettenetes hírek horrorcunamija söpört végig az elmúlt 100 napban. Ezzel tulajdonképpen a 20%os esésecskének a felét le is dolgozta az index, és itt van 10%-ra a csúcstól, ugyanott ahol a subprime válság kirobbanásakor. Mindeközben hatalmas a divergencia. Egyedi konkrét részvényeket sorra döngölik az agyagba a konkrét céget érintő katasztrófális hírekre, jelentésekre, miközben szinte minden mást vesznek amiről aznap nincs konkrét hír. A Dow Jones index 30 komponense közül rekord(közeli) magasságban van az IBM, Exxon, Chevron, DuPont, Caterpillar, McDonalds, Johnson & Johnson, és most kapaszkodjunk meg, J.P.Morgan bankház fél éves csúcson, valamint a kiskereskedelmi óriás WalMart 3 éves csúcson.

Az esésecskének pont a felét ledolgozta az index. Ez még belefér a kegyetlen medve piac kiszámíthatatlanságába. Eddig sem hitt senki az esésben, csak a fundementális daráló darálja le irtó nehezen az egyedi részvényeket, de így 1400 körül most újra teljesen bebullozódtak, és azt hiszik, hogy ezekután már bármit megtehetnek büntetlenül, hiszen ha erre a permanens horrorcunamira sem volt képes esni a tőzsde, akkor többet már nem is fog. Soha!

Azt képzelik, hogy bármit megtehetnek büntetlenül

…folytatás ITT!

2010.07.12. Hangulatváltozás (2)

(A Nyilasi Alap tőzsdei bevezetését kivéve :-) lényegében semmi érdekes nem történt az elmúlt egy hónapban, a tőzsdék úgy tűnik tényleg követik a 2010.06.09. Hangulatváltozás cikkem menetrendjét, vagyis az eufórikus hangulatból lassan, nagyon lassan, de folyamatosan romlik a hangulat.

Tipikus bika-medve piaci hangulatváltozás kezd kialakulni. A hónapok óta tartó űbergigaoptimista hangulat rendíthetetlennek vélt bikáját kezdi megtörni az előbújó medve. Az utóbbi hónapok bika hangulata

“The

only way is up! Csak felfele vezet az út!”

“Minden

esés szuper vételi lehetőség.”

“Minek

eladni? Úgyis újabb csúcsra megy.”

“Minek

eladni? Úgyis visszamászik.”

kezd kopni, és lassan, nagyon lassan, kezd fokozatosan medvébe fordulni a hangulat:

“Ez

már nem fog új csúcsra menni.”

“Ez

már nem fog visszamászni.” (valahol itt tartunk

most)

“Adjuk el, amíg ennyin el lehet!”

“El

kell adni, mert úgyis visszaesik!”

“Adjuk el,

mert még tovább fog esni!”

“Mindegy

mennyin, csak adjuk el!”

Örök tőzsdenaptár szerint mennek újra és újra a dolgok, csak mire a legtöbben észreveszik, addigra már késő. :-)

Elképzelhető, hogy ebben a pár soros cikkemben lévő hangulatváltozási fázisok lényegében az egész 2010-es évet jól összefoglalják majd elejétől a végééig, ahogy tavaly a 2009.03.23. Feltámadnak a bikák a klinikai halálból című írásom pár soros konklúziója is lényegében egész jó barométer volt az óriási 2009-es rallyra. És ne feledjük – szerintem – az a medve piaci rally menetrend lényegében továbbra is érvényben van - esetleg egy-két extra ponttal kiegészíthetjük - de jönni fog az óriási pofára esés:

+10%

rally: "Ez csak az esés korrekciója."

+20%

rally: "Ez csak egy tipikus medvepiaci rally."

+30%

rally: "Nem hiszem el, hogy már itt is a bikapiac.'"

+40%

rally: "Basszus, tombol a bull!"

+50% rally: "Ha

nem veszek, teljesen kimaradok a soha vissza nem térő

lehetőségből."

+65%

rally: “De jó, hogy beszálltam, máris 10%

nyerőben vagyok.” (Aki ugye

+50%-on szállt be, annak a magasabb bázisról

kisebb a hozammutatója.)

+80%

rally: “De jó, hogy beszálltam, már 20%

nyerőben vagyok.”

-30% esés:

"GRRRRRRRRR…már megint

beszoptam!!!"

2010.07.11. Nyilasi 2015 Spekulatív Alap tőzsdei bevezetése

Közben 2010.június 28-án megtörtént a Nyilasi 2015 Alap tőzsdei bevezetése a Budapesti Értéktőzsdére, azaz bárki tehet vételi illetve eladási ajánlatot bankján vagy brókercégén keresztül az Alap befektetési jegyeire. Persze remélem a TBSZ átkötéseken kívül nem lesz olyan “őrült” aki eladja ezen érték(es)papírokat. :-) A TBSZ átkötések esetében mindenkinek azt javasolom, hogy konzultáljon brókerével az átkötéssel kapcsolatban, hogy megfelelő időpontban garantált legyen az átkötés, és véletlenül se piszkáljon bele más idegen ajánlat az átkötésbe. (Természetesen nem csak tőzsdén keresztül, hanem bármely két fél közötti tőzsdén kívüli sima adás-vételi vagy akár ajándékozási szerződéssel is átruházhatók a Nyilasi Alap értékpapírjai.)

A Nyilasi Alap hivatalos kereskedési adatai a BÉT honlapján itt érhetőek el: http://www.bet.hu/magyar_egyeb/dinportl/companyprofile?security=6328

Az Alapkezelő hivatalos közleménye a tőzsdei bevezetéssel kapcsolatban: http://www.concordealapkezelo.hu/kozlemenyek.php?hirId=83

Hivatalos BÉT közlemény a tőzsdei bevezetésről: https://www.kozzetetelek.hu/downloadkozzetetel?id=99513&kid=10555264

Valamint létrehoztam egy Nyilasi Alap adás-vételi fórumot, ahol az esetleges eladók és vevők egymásra találhatnak, és kommunikálhatnak egymással: http://www.tozsdeforum.hu/index2.phtml?menu=17&submenu=onetopic&topic_id=302588

Az Alap aznapi fundamentális értéke, azaz a nettó eszközértéke a Nyilasi Tőzsdeblog bal oldali menüsorában a Nyilasi Spekulatív Alap menüpont általam csak hóvégén frissített állását tükröző százalékos hozammutatóra klikkelve egyetlen lépéssel elérhető a Portfolio.hu befektetési alapokkal kapcsolatos aloldalán.

2010.07.10. Az év slágere: Alejandro

Jót tett, hogy szidtam napjaink amerikai zenéit. Nem sokkal ezután a kocsiban hallottam egy számot, pontosabban csak a felét, de így első töredékre is azonnal fülembe mászott. Aztán később otthon eszembe is jutott, és rákerestem mi lehet ez. És ezek az igazi slágerek, amelyek elsőre az ember fülébe másznak, és minden más csak B kategória, ami csak arra jó, hogy kitöltse az űrt a ritka A kategóriás slágerek közt. Na és tudjátok mi volt ez a szám, mert én is meglepődtem??? Lady Gagyi! Amúgy a korábbi slágerei is tetszettek ebben a lebutult mai mezőnyben, attól függetlenül, hogy óriási a hype és a biznisz körülötte, és a maca imázsa kissé irritáló. Bár magát a videoklipet sosem szabad nézni, mert eltereli a figyelmet a zenéről. Arról nem is beszélve, hogy a 80as évek zenei aranykorában a millió slágert mind mind tenyérbemászóan irritáló homárok készítették, amikért aligha rajongott volna az ember, ha látja micsoda gusztustalan nyálgép alakok éneklik. Például KLIKK IDE az általam 20 évig ismeretlennek vélt egyik kedvencem, Rocky M bácsihoz, aki valójában a röhögőgörcs és a hányinger közti vékony mezsgyén lavírozott 25 éve az akkor divatos imázsával. :-)

Szóval a lényeg, az év slágere alighanem ez lesz: Alejandro - http://www.youtube.com/watch?v=niqrrmev4mA&playnext_from=TL&videos=2RYGRPIyDqs#t=2m15s

2010.07.07. Egy kis vakáció (2)

2010.06.18. Egy kis vakáció

Szöszipamaccsal nyomulunk, de remélhetőleg ezúttal még karácsony előtt előkerülök. :-)

Addigis 2002-ben irodalmi Nobel díjra majdnem jelölt versemmel kívánok jó szurkolást és vuvuzelázást a focihoz! :-)

|

FOCI VB (2002-06-04) Megint

eltelt újabb négy év, |

|

PS: Na mostmár mindenről írtam, csak Macsek úrfi maradt ki. :-) Legközelebb róla is jelentkezem pár szuper fotóval.

2010.06.17. Megkaphatsz bármit, amit csak szeretnél! (De minek???)

Szeretem Amerikát, de nem szeretem az amerikai zenét. Szörnyű. Pláne a gettórapet, meg a nyálas feka nyavalygásokat. Kaliforniában bárhová teker az ember, csak ilyen megy a rádiókban – a szintén rendkívül “színvonalas” mehikói jódlin kívül – és onnan jön rá az ember, hogy a sivatagban már átért Arizónába, hogy eltűnik a rapzene az éterből, és a rádióállomások már csak countryt játszanak, amit megint nem lehet kibírni fél óránál tovább, de minden létező rádióállomás ott meg csak ezt játssza. K.O. Ehhez képest még a Juventus rádió 20 éve ugyanabból a 3db CD-ből álló repertoárja is változatosabb, amit még Várkonyi Attila ragasztott be 1989-ben pillanatragasztóval a lemezjátszókba.

Legutóbb viszont fülembe mászott egy ilyen feka gettónyavalygás, és a videoklip is szuper. Bár a szerzők lehet komolyan gondolták, én egy remek paródiának fogom fel:

http://www.youtube.com/watch?v=nQJACVmankY&playnext_from=TL&videos=Get0LqCMnTg

A szöveget nem is kell érteni, ugyanazt mondja, mint ami a videón látszik. Kiválóan figurázza ki (?) a mai amerikai (és persze lassan már globálisan mindenhol jellemző) felületesen anyagias mentalitást. Mintha ekörül forogna a világ, hogy milyen értelmetlenül felesleges drága sznob baromságok okoznának örömet az embernek. Lehet jó és értelmes dolgokra költeni a pénzt, és költsünk is minél többet ilyenekre, mert jól járunk vele, sőt, ekkor fektetjük a pénzünket a legjobb helyre: MAGUNKBA, ha ezáltal jobban érezzük magunkat, de az igazán fontos és klassz dolgokat nem is lehet megkapni pénzért: egészség, szabadság, boldogság, életvitel – életstílus; értelmes, kellemes, ideális, kedvvel végzett munka; szabadidő, önmegbecsülés, szerelem, szeretet, barátság, bizalom, becsület, igazság, és még sorolhatnánk a világ dolgainak 90%-át... egyiket sem kapjuk meg pénzért. Arról nem is beszélve, hogy akinek sok pénze van, lehet rosszabb élete van, mert nem is tudja élvezni a pénzét. Az, hogy hogyan érezzük magunkat a bőrünkben, valójában leginkább csak rajtunk múlik. A pénz valójában csak egy eszköz arra, hogy néhány klassz dolgot megvehessünk magunknak (vagy másoknak), de az igazán fontos dolgokat nem kapjuk meg pénzért, mert azok rajtunk, és rajtunk kívül álló egyéb okokon múlnak, nem pedig a pénzen. Aki havi fél-egymillió forintból nem tud boldog lenni, az ne a pénzben keresse a hibát, mert ennél több pénzzel is boldogtalan lenne. Elsősorban magunkat kell megismernünk, hogy mi fontos nekünk, és mi az ami valójában nem is fontos, mit szeretünk csinálni, mit utálunk csinálni, és próbáljuk a számunkra fontos és örömteli dolgok irányába terelni életünket, és a számunkra negítív dolgokat elkerülni, a pénzünket pedig ezekre a számunkra fontos és jó dolgokra költsük, ne számunkra felesleges baromságokra. És nem szabad, hogy az elégedettlenség uralja az életünket, hanem becsüljük meg és örüljünk annak, ami szépet és jót ad az élet nekünk!

PS:

A mai zenével sajnos az a bajom, hogy stabilan gyér és

pocsék. A 80-as években minden héten meg

lehetett tölteni egy kazetta egyik, sőt, néha

mindkét oldalát szuper, fülbemászó

slágerekkel. Manapság egész évben alig

jön össze fél órányi sláger.

Olyan gyenge a felhozatal, hogy nem is érdemes követni.

Az idei év fele már le is ment, az egyetlen zenet, ami

első hallásra megfogott 2010-ben, egy román srác

hozta össze:

http://www.youtube.com/watch?v=lg6h2j6OkvA&playnext_from=TL&videos=Esw2QqBPeAY

Na most ilyen kellemes slágerből a 80-as években volt évente 100. Vagy 200. Az idei félévben pedig 1.

Top 300 Of The Years 1980 - 1984

Top 300 Of The Years 1985 - 1989

Te

jó ég, micsoda töménytelen mennyiségű

szuper sláger volt a 80-as években, főleg az

évtized második felében! (Jómagamnak is

300 kazettám és 200 CD-m van főleg ebből az

időszakból.) Ez meg itt a tavalyi 2009-es selejtparádé,

ahol a legtöbbre Lady Gagyi jutott: Chart

of the Year 2009 determined by Infinity Disco Zone

2010.06.16. Mr.Panosz visszatért: Jorgosz iz bihájnd a NEW khamera :-)

Mr.Pánosz

végre új blogvideoval jelentkezett, melyből már

HD-ben szívhatjuk magunkba a hellén kultúrát

a legilletékesebbtől.

:-)

http://www.youtube.com/user/mrpanosblog

2010.06.11. A Nyilasi 2015 Spekulatív Alap árfolyamának követése, és hivatalos közleményeinek közzétételi helye

NYILASI 2015 ALAP HIVATALOS KÖZLEMÉNYEINEK A HELYE: https://www.kozzetetelek.hu/search/searchresults?heading=2836867&query=nyilasi

És közben a befektetési alapokkal foglalkozó weboldalak is befűzték már adatbázisukba a Nyilasi Alapot, ahol lehet követni a fundamentális árfolyamot, azaz a letétkezelő által naponta hitelesített egy jegyre jutó nettó eszközértéket:

http://www.privatbankar.hu/html/bef/501.php?befa=N

http://www.portfolio.hu/befalap/alap.php?isin=HU0000708706

http://www.bamosz.hu/adatok/napiadatok/index.ind

http://www.napi.hu/default.asp?cCenter=befalapokmain&st=3&place=&left=HU0000708706&right

2010.06.10. “Csak annak a statisztikának hiszek, amelyet én magam hamisítottam” : Magyarországon hamisították vagy hamisítani fogják a statisztikai adatokat

Mielőtt a Fidesz deklaráltan leváltotta volna, inkább lemondott a Központi Statisztikai Hivatal elnöke. Na most ez az a fajta hír, amit bárhogyan is értelmezzen valaki, bármi is az igazság, járulékosan katasztrófális beismerése a csalásnak. Hiszen csak két eset lehetséges: Vagy ezideáig éveken keresztül hamisították az adatokat a KSH-ban, amit most a Fidesz helyre akar hozni, vagy pedig eddig korrekt adatokat közölt a KSH, amit a Fidesz viszont szeretne hamisítani. A két lehetséges verzió közül bármelyik is az igazság, a lényeg az, hogy vagy hamisítottak eddig, vagy majd ezután fognak hamisítani, tehát Magyarországon a statisztika hamisítása nyílvánvaló realitás, amellyel jobb, ha az ember eleve kalkulál, és nem is tekinti hitelesnek a hivatalos statisztikai adatokat, hanem kapásból feltételezi, hogy azok esetlegesen manipuláltak, hamisítottak. Ez van. Ez a helyzet. Én eleve nem is hiszek semmilyen kormányzati statisztikának. Az amerikai kormányzati statisztikának pedig különösen nem. A statisztika közelébe sem szabadna engedni a politikát, hiszen annak objektív információforrásnak kellene lennie a tényekről. A statisztikai hivatalokat valamilyen széles bázisú, tudományos, szakmai szervezet alá kellene rendelni, hogy hiteles legyen. Mint ahogy erre sok példa van Amerikában is, ahol egyetemek, és nagyon széles bázisú szakmai szervezetek is végeznek statiszikai felméréseket.

2010.06.09. Hangulatváltozás

Tipikus bika-medve piaci hangulatváltozás kezd kialakulni. A hónapok óta tartó űbergigaoptimista hangulat rendíthetetlennek vélt bikáját kezdi megtörni az előbújó medve. Az utóbbi hónapok bika hangulata

“The

only way is up! Csak felfele vezet az út!”

“Minden

esés szuper vételi lehetőség.”

“Minek

eladni? Úgyis újabb csúcsra megy.”

“Minek

eladni? Úgyis visszamászik.”

kezd kopni, és lassan, nagyon lassan, kezd fokozatosan medvébe fordulni a hangulat:

“Ez

már nem fog új csúcsra menni.”

“Ez

már nem fog visszamászni.” (valahol itt tartunk

most)

“Adjuk el, amíg ennyin el lehet!”

“El

kell adni, mert úgyis visszaesik!”

“Adjuk el,

mert még tovább fog esni!”

“Mindegy

mennyin, csak adjuk el!”

Örök tőzsdenaptár szerint mennek újra és újra a dolgok, csak mire a legtöbben észreveszik, addigra már késő. :-)

2010.06.08 Körkapcsolás (Még újabb videók: Taleb + Rogers + Soros + Roubini)

Kicsit bővebb most a körkapcsolás. Ezúttal nem mindenkivel értek teljesen egyet, és nem is mindenkit tartok 100% hitelesnek közülük, de a sok tőzsdei médiasallang közt rájuk érdemes figyelni. A lényeg az, hogy senki nem mond semmi lényegi újdonságot. Én sem. Az én véleményem is ugyanaz, mint amit részletesen megfogalmaztam ÚJÉVI NYITÓCIKKEMBEN, MELY ITT OLVASHATÓ.

MARC FABER: Persze a sokásost nyomatja Faber papa, de idén ehhez képest azért elég sokszor változtatja rövid távú véleményét. Egybként nem rossz időzítésekkel, csak kicsit kontrasztos így a párhuzamos hosszú és rövid távú elképzelései, amit persze hansúlyoz is. Nyílván ha 5 éven keresztül ugyanazt mondja mindig, akkor nem fogjak meghívni sehova, és nem újítják meg a hírlevél előfizetéseket sem, pedig a meggazdagodáshoz elég lett volna követni azt a mindennapi tanácsát is, hogy minden nap a fél kiló kenyér, fél liter tej, és fél kiló párizsi mellé vegyünk minden nap fél kiló aranyat is. Halálra kereste már magát az aranyával az aranyifjú vén kujon, és azok, akik követték, hiszen 5-10 éve egyfolytában csak emelkedik az arany ára.

NASSIM TALEB: Ez a fickó nagyon korrekt. Szarik a világra, és mondja a magáét, amiről meg van győződve. Olyasmiket, amiket én is szoktam: Semmit sem tanult a világ a válságból. És mégegyszer, sokadjára, ezúttal Taleb szájából is: A 2008-as pénzügyi összeomlás egyáltalán nem váratlan, és előre nem látható esemény volt, hanem egy biztosan bekövetkező esemény. … Amerikára is hasonló vár, mint a görögökre: előbb utóbb egyszercsak nem fogják megvenni az államkötvényeit. Ezután nem marad más, mint a pénznyomtatás és a hiperinfláció.... A problémákat a túl sok hitel okozta, és ezt nem lehet megoldani még több hitellel....Bernanke és Geithner hiteltelen pancserok.... Kötvénypiac kerülendő. Minden FIAT pénz el fog értéketelenedni. Fémekkel, és termőfölddel lehet valamilyen szinten védekezni. A tőzsde humbug. Az egyetemeken pedig baromságokat oktatnak. Korrekt. Nagyrészt egyetértek.

ROBERT SHILLER: Az ingatlanpiaci trendforduló a sablonos látszat ellenére egyáltalán nem garantált.

GEORGE SOROS: Ezúttal nem értek egyet Soros Görögországgal kapcsolatos szolidáris véleményével. Szerintem a görögök mások pénzéből zajló felelőtlen, pofátlan, arrogáns, tunya henyélésének semmi nem fog soha véget vetni, csak az, ha nem ad nekik felelőtlenül többet senki pénzt. Jóságos filantróp Soros Gyuri bácsi szerint a görögökön IMF közpénzből kellene segíteni. Szerintem viszont csak az érdemli ki, hogy hitelezzenek neki, aki vissza is tudja majd fizetni. A görögök nem tudják visszafizetni a hiteleiket, mert évtizedek óta csak újabb és újabb még nagyobb hitelekből fizetik tartozásaikat, és az eladósodottság olyan mértékűre fújódott fel, amit úgysem tudnának, és nem is akarnának visszafizetni. Úgyhogy szerintem a görögök a végletekig eljátszották a hitelezők bizalmát, és nem érdemes ilyen népségen segíteni, mert akkor minden megy ugyanígy tovább, ahogy eddig, és a Mr.Panosz féle pofátlan léhűtők a képünkbe röhögve verik majd el ezt a pénzt is, és megintcsak az baszik rá, aki segíteni akart. Elég volt ezekből!!! Verjék el a saját pénzüket, ha akarják, de ne a másét, főleg ne a miénket! Soros Kínával kapcsolatos véleményével viszont egyetértek: jórészt túlfűtott, nem produktív beruházásokra alapul a kínai gazdaság felelőtlen expanziója, amit a kínai kormányzat is érzékel, de nem biztos, hogy tudják hatékonyan kezelni.

JOHN BOGLE: Nagyon egyetértek vele, hogy a modern kori tőzsdekapitalizmus legnagyobb hibája, hogy a tulajdonosi érdekek közvetlenül már szinte alig tudnak érvényesülni, azaz nem működik valódi kapitalizmus. Lecsökkent a közvetlen (részvény)tulajdon, és a befektetők ma már 70%-ban közvetve, befektetési alapokon, nyugdíjalapokon keresztül csak nagyon nagyon korlátozottan urai saját pénzüknek, befektetésüknek, akaratuknak, érdeküknek. A részvénytársaságok vezetői így viszont elkanászodtak, mert nem a befektetőknek, részvényeseknek vannak alárendelve, hanem a nyikhaj portfóliókezelőknek, akik viszont nem a saját pénzükkel játszanak, és más az érdekcéljuk és kockázatuk, mint a befektetőknek. (Hiszen a veszteség csak a befektetőnek veszteség, az alapkezelőnek nem. A nyereségből viszont az alapkezelő is részesedik. Tehát az alapkezelő döntéshozónak a veszteségtől közvetlenül nem kell félnie, ezért érdemes lehet akár felelőtlenül is kockáztatnia mások pénzét.) Magyarul óriási az érdekviszony ellentét a mai tőzsdekapitalizmus viszonyai között, ami nem hatékony.

ROUBINI okos fickó, és különösen pozitív jelenség, hogy sokat fejlődött az utóbbi években, és nagyjából egész korrekt guru lett belőle. Azonban amellett, hogy nagyon száraz figura - most se mond semmi újat, semmi extra érdekeset, alig bírom fenntartani a figyelmem, ha hallgatom - a fő “problémám” az vele, hogy 2006-2007-ben azt magyarázta folyamatosan, hogy ő nem ért a tőzsdéhez, és ha lesz is valamiféle recessziócska, akkor sem érdemes eladni a részvényeket, ő sem fogja eladni az övéit, nem kell aggódni, hosszú távon kiváló befektetés a részvény. Ez viszont így bumm a fejbe, haver! Akkor mi értelme okoskodni, ha az okoskodásunk eredményét figyelmen kívül hagyva a csordával megyünk mi is a vágóhídra, mint a birkák. De ettől függetlenül okos manus, ráadásul képes volt még fejlődni is. (És gondolom elmorfondírozott azon is, hogy jobb lett volna eladni a részvényeit, ha már előre sejtette, hogy baj lesz. Mostmár talán a tőzsdéhez is sokkal többet ért. :-)

BILL GROSS: Okos, értelmes figura, aki sokszor teljesen korrektül, őszintén nyilatkozik, azonban olyan óriási szereplő az alapkezelő cége a kötvények piacán, hogy sokszor nem mondhatja ki a tutit, mert azzal saját alapjai és befektetői ellen beszélne. Mivel nincs görög érdekeltsége, ezért most meg is mondja a tutit: a görög államcsőd előbb-utóbb elkerülhetetlen. A természet törvényeit nem lehet kijátszani: a túl nagy adósság előbb utóbb visszaüt, és megszorításokat követel, ami megfojtja a gazdasági növekedést. És ez ugyanígy vonatkozik mindenkire. Amerikára is.

JIM ROGERS: Bár Jimmy papa gátlások nélkül ostoroz, és löki a vakert, ezúttal 100-as pulzusszám alatt is el tudta mondani a magáét. Csupán arra kell figyelnie, hogy a lódításaiba bele ne gabajodjon véletlenül. :-) Kedvencem tőle az, hogy ha emelkedik valamije akkor nyílván elégedett, ha meg esik valamije, akkor az még jobb, mert így akkor még többet tud venni belőle. Úgy látszik kifogyhatatlan a pénztárcája, és mindenre rá tud dupázni. :-) Sok újdonságot most nem mond, a dollár összeomlás rizsáját rezzenéstelen arccal átpozícionálva ezúttal már valuta válságok időszakáról beszél. :-) A CNBC videóban viszont több részletet is elárul, hogy milyen pozíciói vannak.

FHB FEJES ÉS A MAGYAR INGATLANPIAC: Ahhoz képest, hogy bankár és ingatlanos is egyben, nagyon korrekt ez a manus. Pedig az ingatlanosok még a bankároknál is nagyobb zsiványok, akiknek egy szavát sem szabad elhinni: Mind csak a pénzünket akarja. Kétszer annyi pénzünket. Mást se löknek az ingatlanosok 10 éve minden évben az emberek arcába, minthogy 10%-kal fognak jövőre emelkedni az árak, és most még olcsón lehet venni lakást, ha gyorsan cselekszünk. Tőlük. Ehhez képest 10 éve lényegében stagnálnak az ingatlanárak Budapesten. (Vidéken meg morzsolódnak le.) Ja, a 160 ezer forintért felépített négyzetméterért 300-500 ezret fizetni biztos jó üzlet. Nekik. Tízezerszámra eladhatatlanok az új lakások Budapesten. Hitellehetőségek beszűkültek. A félkészeket még befejezni sem éri meg, mert azokra sem lesz vevő, kisebb a veszteség, ha hagyják az egészet a fenébe félkészen porladni. Közben meg éppen borul rá a piacra százezer fizetéskeptelen lakáshiteles árveréscunamija. Még hogy lakásáremelkedés??? 10 éve lila ködben álmodoznak az ingatlanosok, és most végre talán eljön az igazság pillanata, és az összeomlás ideje az ingatlanpiacon. Ha 160 ezerbe kerül felépíteni egy négyzetméter modern, színvonalas, új lakást, akkor a régiek reális ára 100-150 ezer forint. Hálistennek! Hiszen kinek is jó, ha drága a lakás??? Ha kétszer annyiért adják el, mint amennyiért felépítették??? Hát biztos nem azoknak az embereknek, akik évtizedekig gürcölnek azért, mert otthont szeretnének maguknak. Az embereknek, az országnak az a jó, ha olcsó a lakás, és nem az, ha drága. A lakásárcsökkenés éppenhogy egy nagyon pozitív és kívánatos folyamat. Hogy minél több ember, család engedhesse meg magának, hogy saját, elérhető, korrekt árú otthonban élhessen, és további munkájukat és annak pénzbeli ellentételezését (fizetésüket) más dolgokra is költhessék, mint a zsivány ingatlanosok és bankárok hízlalására. Na ehhez képest ez az FHBs manus viszont egy nagyon korrekt, okos, őszinte ember. Lehet, hogy ő az egyedüli ebben a zsivány szakmában??? :-)

2010.06.07. Aki a forintot bántja, meghal!

Meg az is, aki szereti. :-) A devizapiac márcsak ilyen. Veszélyes üzem. :-)

2010.05.31. Nagy sikerű érdeklődéssel zárult a Nyilasi 2015 Spekulatív Alap jegyzése

Hivatalos eredményt a Letétkezelő fog hirdetni a napokban, de örömmel jelentem, hogy a nagy érdeklődésnek köszönhetően várhatóan több mint 800 millió forintot sikerült összedobni az alapba. Minden kedves befektetőnek köszönöm a megtisztelő bizalmat!

Hasonló kibocsátások esetében a befektetési jegyek jóváírása jellemzően egy héten belül, a tőzsdei bevezetés tipikusan két héten belül szokott megtörténni.

2010.05.29. A nyílt végű alapok problematikája

Mint évek óta hangoztatom, a tőzsde valójában a látszat ellenére egy rendkívül kockázatos szerencsejáték, mellyel megpróbálkozó játékosok 99%-a előbb utóbb veszteséggel végzi. Ennél már tényleg jobb, ha “szakemberre” bízza valaki a pénzét, mert ebben az esetben “csak” 90% a bukás veszélye, és valószínűleg a bukás is kisebb. :-) És mivel Magyarországon a banki akciós/prémium bankbetétek kamatai és az állampapírhozamok relatíve tartósan magasak (voltak), ezért nem is nagyon tudták ezt a kamatszintet a magyar alapkezelők hosszú távon megverni. De még a világ legjobb alapkezelői sem, amely tényállásra ferbruári-márciusi cikksorozatomban már utaltam. A több mint 400db magyarországi befektetési alapból talán ha egy tucatot minősíthetnék jó (az állampapíroknál jobb) befektetésnek, a többi 400-at pedig a bankbetétnél rosszabb hosszú távú befektetésnek. Nyílván a fő kérdés, hogy lehetőleg a néhány fehér holló jó alapba fektessünk, ne pedig a 400 rosszba. Ezt persze utólag könnyű megállapítani, a zsetonokat azonban a rulettkerék indításánál kell felrakni az asztalra. A 400 rossz alapba nyílván tök felesleges befektetni - ezekkel a továbbiakban ebben a cikkben nem is foglalkozom, hanem fókuszáljunk pozitívan a néhány JÓ alapra - azonban egy fehér holló JÓ alapnak is van problematikája: Egyrészt, kedvezőtlen széljárásban egy jó alappal is lehet veszíteni rövid, de akár hosszabb távon is. Másrészt, egy jó alap sokkal gyengébben is tud teljesíteni, mint egy “rossz” alap. Erre a problematikára világít rá a mai cikkem, úgyhogy folytassuk májusi Befektetési Alap Kisokosunkat.

NYÍLT VÉGŰ alapnak nevezzük azokat az alapokat, amelyekbe bármely napon, egy-egy fixált árfolyamon be lehet fektetni, vagy ki lehet szállni. Az Alapkezelő és a Forgalmazó ezt a lehetőséget mindenki számára biztosítja. ZÁRT VÉGŰ alap esetében azonban, csak az elején, a jegyzési időszakban lehet befektetni, és csak a futamidő végén lehet kiszállni. Menet közben, a futamidő alatt az alapkezelő és a forgalmazó nem foglalkozik új befektetési jegyek kibocsátásával, sem pedig meglévő befektetési jegyek visszaváltásával, a befektetők a befektetési alapok jegyeit, mint önálló értékpapírokat, a tőzsdén, illetve a szabadpiacon adhatják-vehetik, tehát akkor tud valaki a futamidő közben befektetni, ha valaki más kiszállna az alapból, és akkor tud valaki kiszállni, ha valaki más befektetne.

A fentiekből következően a NYÍLT VÉGŰ alapok ELŐNYE, hogy bármikor ki és be lehet szállni, ami egy kedvező plusz adottsága a befektetésnek a befektetők számára, és nagyon jó az alapkezelőnek, mert folyamatosan szippanthatja be a tőkét, párhuzamosan növelve ezzel a befolyó alapkezelési díjmennyiséget.

A ZÁRT VÉGŰ alapok legnagyobb HÁTRÁNYA a befektető szempontjából, hogy nem garantált a (futamidő közbeni) kiszállás lehetősége, az alapkezelő szempontjából pedig óriási elmaradt hasznot jelent, ha egy jól teljesítő alapba nem tud új tőkét fogadni, miközben a befektetők szívesen öntenék bele zsákszámra folyamatosan az újabb és újabb pénzeket, amelyek a duzzadó állomány miatt duzzadó nyereséget jelentenének az alapkezelési díjakból.

Alapesetben tehát mind az alapkezelők, mind a befektetők elsősorban a nyílt végű alapokat szeretik.

Ugyanakkor a NYÍLT VÉGŰ alapok HÁTRÁNYA kicsit paradox módon az előnyéből származik: ugyanis a bármikori ki és beszállás lehetősége azt a kockázatot is hordozza, hogy valaki rosszkor száll be, vagy rosszkor száll ki. És ez valójában a nyílt végű alapok esetében egy óriási individuális kockázati tényező a 99% laikus befektetőnek. Az alapok árfolyama ugyanis a tőzsdei folyamatokból eredően rendkívül hektikus is lehet, amelyet jellemzően a beszállás és kiszállás döntésekor ráadásul nem is tud az ember, hanem szinte vakon hozza a döntést.

ZÁRT VÉGŰ alapok ELŐNYE ugyanebből a paradoxonból ered: a befektetőnek nincs saját egyéni individuális kockázata, hogy rosszkor száll be, vagy rosszkor száll ki. A befektető induláskor rábizza az alapkezelőre a pénzét, aki pontosan a futamidő időhorizontjára illeszkedve megpróbálja kipréselni a befektetésből a kipaszírozható maximumot. Így egy jó zárt végű alap esetén vélhetően jobban járnak a befektetők, mintha egy ugyanolyan de nyílt végű alap esetében ők maguk határoznák meg a beszállás és a kiszállás idejének időpontját. (Honnan is tudná a befektető, hogy a “fekete doboz” alapból éppen mikor jó neki ki- vagy beszállni???) Az alapkezelő számára zárt végű alapnál a nagy negatívummal szemben - hogy nem fogadhat friss új tőkét - az áll, hogy kivonni sem tudnak pénzt a befektetők az alapból, hanem a tőkemennyiség feletti uralom stabil.

Az

előnyök és hátrányok ÖSSZEGZÉSÉVEL

a Nyilasi Alap azért lett zárt végű, mert

elsősorban nem az alapkezelő “kapzsi és önző”

érdekeit nézi, hogy minél több pénzt

beszippantva az egyre duzzadó állományon egyre

nagyobb alapkezelési díjakat tudjon beszedni, hanem

hosszú távú befektetői érdekeit

helyezi mindenek fölé. A Nyilasi Alap stratégiájából

eredően ugyanis egy eléggé kockázatos,

hektikus árfolyamú “fekete doboz” alap

lesz, amelynél a befektetőknek esélye sem lenne

helyes individuális döntést hozni vakon az ideális

beszállási és kiszállási

pontokról. A Nyilasi Alap hosszabb távon célozza

meg a magas hozamot, amelynek jó beszállási

pontja az indulásra, jó kiszállási pontja

pedig a futamidő végére van időzítve

és optimalizálva.

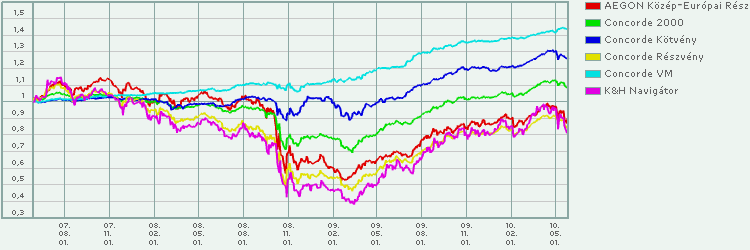

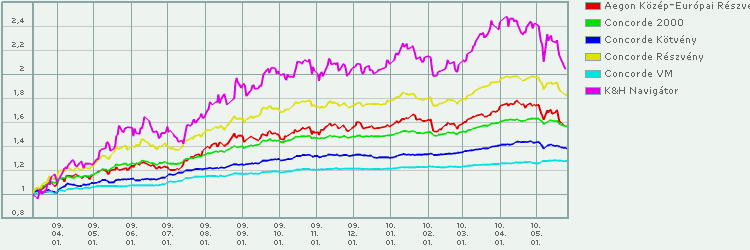

Lássunk konkrét valós gyakorlati példát, hogy miről is beszélek! Hangsúlyozom, hogy a példában hosszú távon jó és sikeres alapokról beszélek, a jó és sikeres nyílt végű alapok problematikájáról. Vegyük példának, a 2010.02.25. Az évtized legjobb magyar alapkezelői című cikkemben említet 3 legjobb hosszú távú magyarországi befektetési alapot. Ezek az alapok évtizedes távon megverték az állampapírhozamokat és a prémium bankbetéteket, és a világ legjobb alapkezelőinek szinvonalát érték el.

Évtizedes távon mindenképp nagyon jól jártak a hosszú távú befektetők, több mint triplázódott a befektetések értéke. Akik azonban 2007-ben szálltak be a piros és a kék alapokba, azok bizony most 3 év után is minuszban vannak az egyik-egyik legjobb magyarországi alapban is. Akik pedig 2008-2009 őszén-telén szálltak ki, azok a megelőző 1-2-3-4-5 évnyi befektetés után veszteséggel végeztek. Hangsúlyozom, hogy ez nem elsődlegesen az alapkezelő hibája - persze biztos lehetett volna még ugyesebb az alapkezelő, hogy kisebb legyen a visszaesés – hanem a nyílt végű alapok struktúrájából eredő veszély: a befektető egyéni, individuális döntési kockázata, hogy ő maga rosszul dönt a beszállást és kiszállást illetően. Ez a bevezető bekezdésben is említett nyílt végű alapok problematikájának fő veszélye: kedvezőtlen széljárásban egy jó alappal is lehet veszíteni.

A

nyílt végű alapok problematikájából

eredő másik hátrányra is mutatok egy

konkrét példát: egy jó

alap sokkal gyengébben is tud teljesíteni, mint egy

“rossz” alap. Az előbbi problematikából

eredő, a befektetők személyes, individuális

döntési kockázatának kiiktatását

próbálja érvényesitani az alapkezelő

a Concorde VM alap koncepciójában: bárki bárhol

száll be vagy ki, semmiképpen ne bukjon nagyot az

alappal, hosszú távon pedig nyerjen. És ebben a

kategóriában ezt az alapot egy nagyon jó alapnak

is tartom, szép monoton az emelkedés, bukni nem

lehetett vele, az elmúlt 3 év háborgó

vizein pedig szépen rá is vert az évtized

legjobb magyar alapjaira is.

(A

K&H Navigátor a BUX-ot követni próbáló

passzív jellegű részvényalap, mellyel a

magyar részvénypiac teljsítményét,

a Concorde Kötvény Alappal pedig a kötvényalapok

teljesítményét érzékelhetjük

az elmúlt 3 évben.)

A nyílt végű alapok problematikájának első számú veszélyét tehát sikeresen iktatta ki a VM alap. Ennek a veszélynek a kiiktatása azonban egy másik esetlegesen kedvezőtlen következménnyel jár: a tőke védelme ugyanis csak a kockázatok csökkentésével lehetséges, a kockázatok csökkentésével azonban nemcsak a veszteségpotenciál, hanem a nyereségpotenciál is csökken, heves piaci mozgások közti erős trendet csak mérsékelten tudja meglovagolni az alap.

Az előző grafikonon jól látszik, hogy az alapok közül impozánsan a legjobb teljesítményt érte el a VM alap az elmúlt 3 évben, és az alábbi 1 éves bull ciklusban önmagában tekintve ugyan szintén nagyon jó teljesítményt ért el, stratégiájából következően azonban nem tudott lépest tartani a szárnyaló részvénypiacokkal, és a kockázatokat nem ilyen szigorúan kezelő többi alappal.

Az elmúlt egy év teljesítményét vizsgáló felületes szemlélő erre azt is mondhatja, hogy milyen “gyengén” teljesitett a VM alap, a többi, és különösen a BUX index duplázását követő lila Navigátor alaphoz képest. Miközben ezek az elmúlt egy évben 60-100%-kal emelkedő részvényalapok valójában ezzel a teljesítménnyel együtt is még mindig kicsit alacsonyabban állnak, mint 3 évvel ezelőtt. (Arról nem is beszélve, hogy egy csomó hosszú távon alapvetően ócska vacak veszteséggyár alap is hihetetlen magas hozamokat ért el önmagában tekintve az emúlt egy évet, hiszen a felezések és harmadolások után nem nehéz visszamászni kétharmadra, és csak a felfelé ágat mutogatni, a korábbi összeomlást meg levágni a grafikonról.) No de akkor melyik is a legjobb alap a fenti 6 jó közül??? És ezzel a kérdéssel az eredeti problematikához jutottunk vissza, hogy ez attól függ, hogy ki mikor fektetett be, vagy esetleg szállt ki. :-)

ÖSSZEGEZVE: Mind a nyílt végű mind a zárt végű alapoknak vannak előnyei és hátrányai egymással szemben. Olyan alapfajta nincs, még a világ legeslegjobb alapja sem, amely minden jó tulajdonságot ötvöz egymagában, és nincs semmilyen kedvezőtlen paramétere. Még a legjobb alapoknak is van olyan tulajdonsága, amely kedvezőtlenebb más alapokhoz, alapfajtákhoz képest. A befektetés időhorizontja, várható rövid és hosszú távú teljesítmény, kockázati szint, a befektetés mobilizálhatósága, díjterhelése, adózása, stb.... sok sok paraméter, amelyeket mérlegelve kellene valakinek megtalálnia saját maga számára az aktuális időtávra szóló ideális befektetési alapot, (alapokat.) A kérdés persze az, hogy egyáltalán ezt a minimumot el lehet-e várni egy befektetőtől. Szerintem még ezt sem nagyon. Egy orvos elsősorban a gyógyításhoz értsen, egy parkettás a parkettához, egy tűzoltó a tűzoltáshoz. Ezért vagyok úgy vele, hogy elmondom, hogy a Nyilasi Alap egy korrekt, magas hozammal kecsegtető, kockázatos, hosszú távú, adómentes befektetési lehetőség. Csak azt az egy kérdést kell megválaszolnia magának a befektetőnek, hogy kell-e ez neki, vagy sem. És ha kell, akkor mindössze egyetlen elhatározás kell, és aztán 5 évig semmi dolga és teendője nem lesz.

(Az alapokat csupán kézenfekvő példaként ragadtam ki, mint teljesítményükkel bizonyítottan JÓ alapokat. A cikk megírásához a Concorde Alapkezelővel semmit sem egyeztettem, kizárólag a saját szubjektív vélelemézéseimet tükrözi az írás, (mint minden ebben a blogban), az alapokra kizárólag külső, nyílvános adatok alapján látok én is csak rá, mint bárki más.)

PS: A zárt végű Nyilasi Alap egyébként sokkal mobilizálhatóbb befektetés mint egy valódi klasszikus hedge fund. Hiszen a Nyilasi Alap befektetési jegyei értékpapírok, melyeket bárki bármikor bárkinek eladhat a budapesti tőzsdén, vagy sima ajándékozási, adásvételi szerződéssel a nyílt szabad piacon adhatók, vehetők, transzferálhatók, miközben a hedge fund befektetések klasszikusan nem értékpapírok, azaz nem átruházható, hanem csupán kétoldalú szerződésen alapuló befektetési formák, ahol sajátos, kötött szabályai vannak a kiszállási lehetőségeknek.

2010.05.27. Két féle ember és két féle befektetés van: az őszinték és a sunyik

Én egy őszinte ember vagyok. Őszintén elmondtam, hogy a Nyilasi Alap magas kockázatot vállalva magas hozamot céloz meg, de ezt a magas hozamot nem lehet garantálni, valamint nem zárható ki a veszetség esete sem. Ezt erőteljesen nyomatékosítottuk is, mert ha csak 0.0001% a bukás esélye, akkor is benne van a pakliban. Én ezt így tartom korrektnek, de ez persze valójában a legtöbb befektetésre ugyanúgy fent áll, csak erről egyes kibocsátók inkább (sunyin) hallgatnak. Én például minden részvényt vásárlóval aláíratnék egy papírt, hogy tudomásul veszi az illető, hogy a részvényvásárlással minden befektetett pénzét elveszítheti. A részvény ugyanis rettentő kockázatos befektetés. A Nyilasi Alapot sokkal biztonságosabb és jobb befektetésnek tartom, mint egy részvényt, a hazai kedvenc MOL és OTP részvényeknél pedig nagyságrenddel biztonságosabb, átlathatóbb, és sokkal sokkal sokkal sokkal jobb befektetésnek tartom. Hiszen ezektől a részvényektől 5 éves távon veszteséget, a Nyilasi Alaptól pedig nagy megbízhatósággal elégedettséget eredményező nyereséget várok.

PS: Arról ugye nem is beszélve, hogy a nagy patinás hitelminősítő intézetek a legbiztonságosabb AAA minősítéseket adtak olyan subprime CDO értékpapíroknak, amelyek valójában sunyi módón szépen becsomagolt fostalicskák voltak, és ma már semmit sem érnek.

2010.05.25. A pénzpiaci alapok lényegében semmit sem fognak hozni

Bár a kockázatos Nyilasi Spekultív Alapnak nem konkurensei a kockázatmentes pénzpiaci alapok, ha már elkezdtük, akkor folytassuk befektetési alap mustránkat ezzel a tunya haszontalan állatfajjal. A pénzpiaci alapnak befektetésként semmi értelme, hiszen a pénzpiaci alapok maguk is bankbetétbe és diszkontkincstárjegybe fektetnek, és erre terhelik rá az 1-1.5%-os alapkezelési díjat. Arról nem is beszélve, hogy az 5-30 milliós magánbefektetők kapják a legjobb és legmagasabb akciós kamatokat a bankoktól, amelyek 1-2%-ot gond nélkül rávernek a piaci kamatokra és diszkontkincstárjegyekre is, vagyis összességében az akciós prémium bankbetét jellemzően 3-4%-kal ver rá a pénzpiaci alapokra. Lényegében minden körülmények között. Ez pedig óriási különbség ebben a kockázatmentes műfajban. Nem mindegy, hogy az elmúlt évben 10-14% akciós kamatok helyett csak 7-8-9%-kal kamatozott a pénzünk a pénzpiaci alapban, vagy most 6% akciós kamat helyett már csak 3%-kal fog.

A butuska magyar befektetők ennek ellenére 1200 milliárd forintot toltak már be a tök értelmetlen pénzpiaci alapokba. És ennek az az oka, hogy tényleg elég butácskák a magyar befektetők és megtakarítók, ugyanis a pénzpiaci alapok tök irreleváns MÚLTBELI HOZAMÁT hasonlítják az akciós bankbetétek JELENBELI hozamához, aminek abszolút nincs semmi értelme. (Hiszen ez olyan, mintha valaki most az 1200-ról 7200 forintra emelkedő OTP részvényre ismételt hatszorozást vízionálva 43200FT-os célárfolyam reményében vásárolna.) A butuska magyar befektetők ugyanis most azt látják, hogy az elmúlt 1 évben 6-7-8-9%-ot hoztak a múltban a pénzpiaci alapok, és ezt a múltbeli hozamot hasonlítják a jelenlegi 5-6% os akciós kamatokhoz. Persze hogy ennyit hoztak a múltban a pénzpiaci alapok, hiszen egy éve a magas kamatkörnyezetben 10-12%-os kamatú bankbetétekbe és diszkontkincstárjegyekbe fektethettek maguk ezek az alapok is, amit viszont szintén bárki megtehetett volna sajat maga is, és akkor nem 7-8-9%-kal fialt volna a pénze pénpiaci alapban, hanem 10-12%-kal. A múltbeli hozamokat a jelenbeli és jövőbeli hozamokkal összehasonlítani értelmetlen, és totálisan rossz döntést eredményezhet. A pénzpiaci alapoknál mindenképpen, ugyanis tök irreleváns, hogy mennyit hoztak a múltban a pénzpiaci alapok, mert most ezek az alapok 5%-os kamatszint körül tudnak ők maguk bankbetétekbe és kincstárjegyekbe fektetni, azaz az alapkezelési díjat levonva kb 3-4%-ot fognak hozni, amiből persze még adózni is kell, azaz nettó 2-3% körüli alamizsnát fognak csak hozni.

A

pénzpiaci alapoknak tehát befektetésként

semmi értelme. Az akciós prémium bankbetétek

mindig és mindig 3-4%-kal többet fognak hozni.

A

pénzpiaci alapok egyetlen létjogosultsága,

hogyha valaki alapvetően befektetési alapokban tartja a

tőkéjét, és jelenleg éppen

ideiglenesen egyetlen befektetési alap sem tűnik

attraktív befektetési célpontnak, akkor a

pénzpiaci alap a tőke rövid idejű

parkoltatásának lehetőségét

biztosítsa a befektetési szolgáltatónál

házon belül némi kamatozás ellenében,

amíg minél előbb jobb helyet nem talál a

tőke, ha másnem akciós prémium

bankbetétben.

PS: A rövid kötvényalapokkal is hasonló a helyzet a jelenlegi alacsony kamatkörnyezetben. Ezek a kockázatmentes pénzpiaci alapoknál egy nagyságrenddel kockázatosabbak, hiszen árfolyamuk érzékenyebb a kamatlábváltozásra, így elmúlt éves hozamaik 10-20% között voltak, ám a belátható jövőben valószínűleg semmiképpen nem verik majd meg az akciós banki kamatokat, viszont emelkedő kamattendencia esetén akár jócskán alul is teljesíthetik azokat nulla vagy akár negatív hozamot produkálva.

2010.05.20. A garantált alapok garantáltan keveset hoznak

Hogyan lehet garantálni, hogy ne lehessen bukni egy befektetésen? Válasz: nagyon kicsit kell kockáztatni a tőkéből. Aki viszont nagyon kicsit kockáztat, az nyerni is csak nagyon kicsit nyerhet. A garantált alapok a tőke 90-95%át bankbetétbe teszik, amely felkamatozik majd 100-120%-ra, a maradék kis pénzen pedig vesznek pár tőzsdei sorsjegyet, azaz opciókat. Aztan vagy nyernek valami kis pluszt a sorsjegyeken, és lesz pár százalék pluszhozam, vagy nem nyernek, és 3 év múlva visszaadják a kezdeti tőkét, vagy egy kicsit többet a befektetőknek.

A garantált alapok teljesítményét a PSZÁF is elemezgette, melyről például a ITT a Népszabadság Online hozott le egy cikket. Ebből ragadok ki pár érdekes mondatot:

163 garantált alapból csupán harminc tudott felmutatni pozitív teljesítményt, utóbbiakból pedig mindössze tizenkettőnél haladta meg a tíz százalékot az opciós struktúrán elért, három évre számolt átlaghozam.... Ám nem sokkal jobb a helyzet azoknál a konstrukcióknál sem, melyeknél garantáltak valamekkora minimumhozamot. A felügyelet adatai szerint a biztosra ígért nyereség 15-20 százalék között volt három évre, miközben 2009 elején több olyan akciós betét is volt, amely 13 százalék körüli vagy azt meghaladó éves kamatot kínált. … A garantált alapok éves átlagos hozama az elmúlt egy évre 8,79, két évre 4,23, míg három évre visszatekintve pedig már mindössze 3,94 szálalék. Mindez pedig valóban azt jelenti, hogy a legtöbb esetben a tőke védelmén felül csupán egy nagyon minimális hozam keletkezik a garantált alapok szektorában

No akkor én a magyarországi garantált alapoknál jobb garantált konstrukciót ajánlok: Ugyanis Nyilasi Alapból is bárki csinálhat magának saját tőkegarantált befektetést házilag: 4 milliót tegyen TBSZ bankbetétbe + 1 milliót TBSZ Nyilasi Alapba. A bankbetét így is úgy is felkamatozik 5 millióra 2015. végéig, vagyis az 5 milliós kezdeti befektetés garantált. A Nyilasi Alapból meg lesz ami lesz. Ha mondjuk megtriplázzuk nettóban az 1 milliót, akkor összesen lesz az 5 millióból 8, ami átlagos 10% hozam adómentesen. Az se rossz.

2010.05.18. Nyílt sisakkal a szemfényvesztés ellen

Mint említettem, a hozamok tekintetében semmit nem garantálhatok, borítékolhatok előre, hiszen a tőzsdekaszinó világában ez komolytalan kóklerság lenne. A költségeket viszont előre, pontosan, részletesen szeretem leszögezni, mert ezt így tartom korrektnek. A magyarországi üzleti életben ugyanis, mint mindenki tapasztalhatja, sokszor megpróbálnak sunyizni, bepalizni, átverni, csőbe húzni, csillagokkal és apróbetűkkel sumák módon megtéveszteni. (Ez egyébként Amerikában is így van, de ott nem kiscsillagokkal és apró betűkkel trükköznek, hanem “láthatatlan tintával”, azaz utólag a számlában mindig kiderül valami, amiről eredetileg nem volt szó.) Ezt én nem csak inkorrektnek, de gusztustalannak tartom. Egy jó üzlettel ugyanis mindkét félnek jól kell járnia, nem pedig a másik átveréséről kell szólnia.

Épp ezért, a korrektség miatt szándékosan lett kialakítva úgy a díjstruktúra, hogy az alap fix %-os költséginek terhelése együttes, összevont költségmutatóban legyen kifejezve, azaz az alapkezési díjon felül minden más fix %-os díjat első ránézésre is azonnal tartalmazza összevontan alapkezelési, letétkezelési, felügyeleti és forgalmazási díjakkal együtt. Azaz korrektül látható legyen, hogy a teljes fix %-os díjköltség maximum 2.8%, és ezért kértem a teljes futamidőre 0.2%-os garanciát a TBSZ számlavezetésre, hogy lehetőleg minden ilyen fix %-os költséggel együtt évi 3%-ba férjen bele a befektetés fix költsége, ami még elfogadható szintnek tekinthető egy magas hozammal kecsegtető alaptól.

Persze trükkösen lehetett volna úgy is csinálni, hogy 1% alapkezelési díjjal van “reklámozva” az alap, de “mellékesen” majd terhelve lesz úgyis 1% forgalamazási díj, és 1% számlavezetési díj is évente. Vannak akik így csinálják ebben a szakmában, és bizony a forgalamazási díjak egyes alapok tekintetében még magasabbak, mint az alapkezelési díjak, csak arról nem beszélnek. Érdemes átböngészni néhány befektetési alap éves jelentését - mostanára el is kellett készülniük a 2009-es jelentéssekkel - és bizony néhány esetben a “rejtett” költségek szépen ott lapítanak az alapkezelési díj alatt. A nyílt végű alapoknál a forgalmazás költségei például sokkal magasabbak is lehetnek, mint maga az alapkezelési díj. (Ha például külső bankhálózatot is felkérnek forgalmazónak, akkor nekik is tejelni kell a léből.) Zárt végű alapoknál a forgalmazási költségek alapvetően alacsonyabbak, hiszen nincs folyamatos napi forgalmazás, ezért zárt végű alapoknál inkább máshogy “trükköznek”. Tipikus például az, hogy nemcsak éves alapkezelési díj van, hanem van indulási díj és megszünési díj is. (Már csak a levegővételi díj és a lélegzetvisszatartási díj maradt ki a pakliból.) Tipikus például a 3 éves egzotikus alapoknál, hogy a 2%-os éves alapkezelési díjon felül van 6% indulási díj, és 1% megszünési díj is, azaz ha átlagoljuk a költségeket, akkor valójában nem 2% az éves átlagos díjterhelés, hanem 4%.

Én úgy vélem, hogy Nyilasi Alap díjstruktúrája korrekt és nyílt. Nincsenek benne rejtett költségek, se csillagok és apróbetűk, és valójában nem nem kedvezőtlenebb, nem “drágább” mint más magyarországi alapok valódi tényleges költségei. (A brókernetes unit-linked “befektetésekről” meg ne is beszéljünk, mert ott valójában évi fix 6-9% díjterhelés zajlik azért a “szakértelemért” cserébe, hogy pincérek és óvónők 10-20 évig kínai pilótajátékot játszatnak vakon szerencsétlen bepalizott magyar áldozatokkal. A brutális unit-linked díjak közt ITT A MABISZ táblázatában csemegézhetünk.)

A Nyilasi Alap sikerdíjszámítása is a korrekt hedge fundokra jellemző szinten van, amelyek a befektetés teljes időtávjára alkalmazzák a “high watermark” elvet, azaz csak akkor terhelődik sikerdíj, ha a befektetők befektetéseinek az értéke is új csúcsra megy. (A magyarországi sikerdíj konstrukciók ugyanis jellemzően csak éven belül érvényesítik a high watermark elvet, hosszabb távon nem, azaz egy nagyobb veszteséges évet követő szolidabb nyereséges év után újra vonják a sikerdíjat az azévi jó teljesítményért, amikor ez valójában egyáltalán nem lenne jogos, mert a befektető rosszabul áll, mint 2 évvel korábban. A nyílt végű alapoknál ráadásul még a jószándék ellenére sem igazán lehet korrekt sikerdíjformulát alkalmazni, amely mindenkivel szemben igazságos, hiszen nap mint nap ki- és beáramlik az alapból a pénz, így a kiszálló befektetők túl kedvező széljárásban viszik magukkal a profitokat a hosszú távon bentmaradók “zsebéből”, amelyek utáni sikerdíjat nem lehet visszakérni akkor sem, ha évvégére az alap mégis gyengébben vagy veszteséggel végzi.)

És végezetül, a költségekkel szemben NE FELEDJÜK, HOGY A NYILASI 2015 SPEKULATÍV ALAP TBSZ KONSTRUKCIÓJA ADÓMENTES, azaz a sikerdíj valójában nem jelent extra költségterhet a befektetőknek egy hagyományos (nem TBSZ jellegű) befektetéshez képest, ezáltal lényegében nagyjából egy átlagos magyarországi befektetési alap költségén Magyarországon egyedülálló módon egy hedge fund jellegű befektetés potenciálisan magas hozamlehetőségét hordozza a Nyilasi 2015 Spekulatív Alap, korrekt díjstruktúra keretében.

ITT PEDIG lehet böngészni PSZÁF táblázatát a befektetési alapok 2008-as valóságban terhelt költségtényezőivel.

PS:

Partnerem, a Concorde Alapkezelő üzletfilózófiája

szerint alapkezelési díjak tekintetében

maximális díjakat tüntet fel, és sok

esetben valójában ennél alacsonyabb díjakat

terhel. Erre nekem nincs ráhatásom, és én

alapvetően mindenkinek azt javaslom, hogy a maximum díjjal

kalkuláljon a Nyilasi Alap tekintetében, de nem kizárt,

hogy maximum díjnál kisebb lesz a valóságban

terhelt díjköltség a Nyilasi Alap esetében

is, egy kis kellemes meglepetést okozva.

2010.05.15. A kamatos kamat varázsa

Mint előző bejegyzésemből is látható, a hosszú távú évesített hozamoknak sokkal nagyobb jelentősége van a befektetéseknél, mint elsőre gondolná az ember. A kamatok kamatozása, valmint a megtermelt hozamok újrabefektetése nem lineáris összefüggést ad, hanem hatványozottat. Ha például kétszer nagyobb egy befektetés kamata vagy hozama, akkor nem kétszer akkora profitot termel hosszú távon, hanem sokszor annyit. Annál inkább sokszor annyit, minél hosszabb az időtáv. 5 év alatt 10% átlagos hozam 61% profitot termel, 40% átlagos hozam azonban 437%-os profitot, azaz 7x több pénzt termel ki. 10 év alatt pedig 17x többet, és abszolut nem mindegy, hogy 10 millióból 26 millió lesz, vagy 280 millió.

Íme egy kis táblázat, hogy mekkora éves átlagos hozam mekkora profitot termel 5 és 10 éves távon:

|

Évesített

hozam |

5 év

alatti profit |

10 év

alatti profit |

Mint látszik, hosszabb távon már az is órási profit és vagyon eltérést eredményez, ha néhány százalékkal magasabb az éves hozammutató, 10-20%-kal magasabb éves hozam pedig már nagyságrendi különbséget okoz, és sokszorosan több pénzt termel ki. Arról nem is beszélve, hogy a magyar befektetési alapok fele 5 éves távon semmit sem hozott, jónéhányuk meg egyenesen veszteséggyárként működött az elmúlt 5-10 évben.

2010.05.09. Öt év alatt ötszöröztünk – Átlagos 40% éves hozam ellenszélben az elmúlt félszáz év legháborgóbb vizein

Sokan kérdezik, mégis milyen hozamokra számíthatnak a Nyilasi 2015 Spekulatív Alap tekintetében. A hedge fundok kockázatos világában azonban semmit sem lehet előre borítékolni. Aki bármit is ígér ebben a műfajban, az egy komolytalan kókler. A végső hozam ugyanis sok-sok tényezőn és sok egyedi üzlet sorozatán múlik: elképzelések, ötletek, stratégiák, végrehajtás, időzítés, nyitás, zárás, szükséges merészség, túlzott óvatosság, portfólió kontroll, stb, stb, stb, és mindig ott van a pakliban a SZERENCSE szerepe. A szerencse még a legprofibbak hosszú távú telesítményére is kihat: hátszélben sokat keres a profi, ellenszélben keveset. De minden széljárásban tudnia kell előre haladni egy profinak hosszú távon, hiszen ezért lehet valakit profinak nevezni. Akit csak a szél járása sodor, azok csak amatőr szerencselovagok.

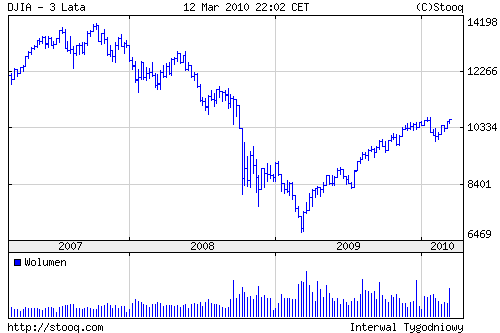

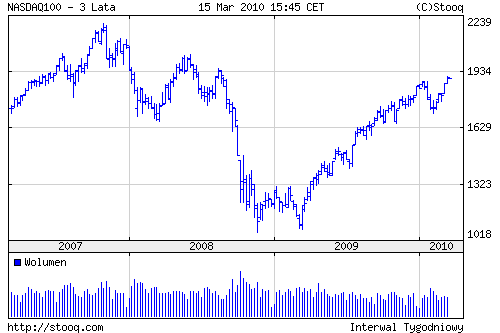

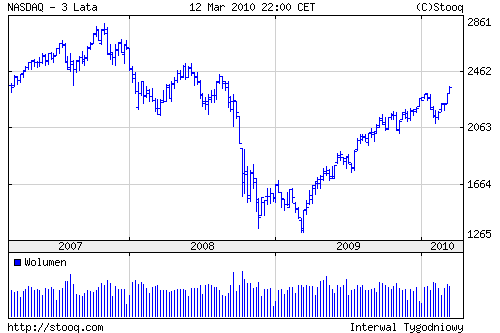

Saját teljesítményemet úgy vélem nem nekem kell kommentálni, ezért nem is szoktam. Úgyis megteszik ezt objektíve a számok. Nos, három hét híján 5 évhez ért Hedge Fund Portfóliónk statégiáját és teljesítményét bárki végigkövethette a bal oldali menüpontokból is elérthető Hedge Fund Trading Blog alapján. (Illetve a portfolio.hu blog rovatában is.) Több mint 400% profitot elérve öt év alatt megötszöröztük az induló tőkét, ami hajszál híján 40% átlagos éves hozamnak felel meg. (Ingatlanpiaci hasonlattal ez olyan, mintha valakinek a 10 milliós kőbányai kétszobás panellakása 5 év alatt 50 milliós 100m2-es rózsadombi villalakássá varázsolódott volna át az egyébként 10 éve stragnáló budapesti ingatlanpiacon.) Mindezt az elmúlt félszáz év legnagyobb pénzügyi és világgazdasági válságának közepette. Annak ellenére, hogy gyakran óriási ellenszélben és néha pechsorozattal sikerült belenyúlni a dolgokba, az elmúlt viharos időszakban elért hozammal összeségében én magam is elégedett vagyok, a világranglistán is szép helyet foglalnánk el az elmúlt 5 év alapján, miközben a többség örülhet, ha ezidő alatt nem mínuszt ért el.

A Nyilasi 2015 Spekulatív Alap hasonló hozamcélok érdekében lett létrehozva. A cél a tőke többszörözése a futamidő alatt, azaz minimum duplázása (éves 13.2%), ideális esetben sokszorozása.

2010.04.30. Elindult a jegyzés, május 28-ig lehet befektetni a Nyilasi 2015 Spekulatív Származtatott Befektetési Alapba

RÉSZLETES INFORMÁCIÓK A NYILASI ALAPRÓL: http://nyilasi.tozsdeforum.hu/alap.htm

Adómentes hosszú távú befektetési lehetőségként elindult a magyarországi Nyilasi 2015 Spekulatív Befektetési Alap jegyzési időszaka, azaz április 26-tól május végéig van lehetőség befektetni a Nyilasi Alapba, amely az összegyűjtött tőkével június elsején megkezdi működését. Az alapba ezt követően már nem lehet befektetni, csakis a jegyzési időszakban van lehetőség a beszállásra.

A NYILASI ALAP KONCEPCIÓJA, hogy futamidejével a magánszemélyek TBSZ adómentességi lehetőségének időhorizontjára illeszkedve ideális adómentes befektetési lehetőséget nyújtson a magas kockázatot vállalva magas hozamot megcélzó hosszú távú befektetők számára hedge fund jellegű stratégiája által.

A NYILASI ALAPBA TÖRTÉNŐ BEFEKTETÉS MÓDJA: a jegyzési időszakban, azaz április 26-tól legkésőbb május 28-ig személyesen a Concorde Értékpapír Zrt budapesti ügyfélszolgálati irodájában: Alkotás Point Irodaház, Alkotás utca 50. fszt. (a MOM Parkkal szemben a Csörsz utca magasságában.) A kényelmes és gördülékeny jegyzés lebonyolítása érdekében előzetes időpont egyeztetés ajánlott a 06-1-489-2222 telefonszámon vagy a mid@con.hu emailcimen. A befektetés fizetési határideje a jegyzés időpontjától függetlenül legkésőbb május 28. (Magyarul jegyezni bármikor lehet a jegyzési időszakban, de fizetni elég május 28-ig. És így nincs elmaradt kamatveszteség.)

A

jegyzés helyszíne a forgalmazó Concorde

Értékpapír Zrt ügyfélszolgálata

az Alkotás Point Irodaházban

A

Nyilasi Alap hivatalos dokumentumainak megtekintése az alábbi

linkekre klikkelve lehetséges:

PSZÁF ENGEDÉLY A NYILASI ALAP BEFEKTETÉSI JEGYEINEK KIBOCSÁTÁSÁRA (NYÍLVÁNOS AJÁNLATTÉTEL)

A NYILASI ALAP PSZÁF ÁLTAL JÓVÁHAGYOTT HIVATALOS TÁJÉKOZTATÓJA

JEGYZÉSI ÍV MINTA (jegyzéskor a helyszínen kitöltendő és aláírandó)

KOCKÁZAT ELFOGADÁSI NYILATKOZAT MINTA + A FORGALMAZÓ SZÁMLAVEZETÉSI DÍJMAXIMUM GARANCIÁJA

Az alappal kapcsolatos további részletes információkat, az összes felmerülő kérdéssel és válasszal az alábbi linken, illetve a baloldali “Nyilasi Spekulatív Alap” menüpontban folyamatosan fogom bővíteni. Amennyiben valakiben megválaszolatlan értelmes kérdés merül fel, írjon nekem.

http://nyilasi.tozsdeforum.hu/alap.htm

2010.04.23. A valódi választás, amikor a pénzével szavaz az ember – Indul a magyarországi adómentes Nyilasi 2015 Spekulatív Származtatott Befektetési Alap

A politikai választásokon szavazhatunk, hogy melyik maffiaklán élősködjön az országon, de lényegében nincs valódi beleszólásunk a dolgok menetébe. A valódi választás számunkra az, hogy hogyan alakítjuk mi magunk a saját életünket. Például 5 év múlva mennyit fog érni a mostani pénzünk? És ennek a valódi választásnak a dilemmája az, hogy mibe fektessünk, hogy ne eméssze fel tőkénket az örökösen magas magyar infláció. A kamatok és az állampapírhozamok történelmi mélyponton vannak, ilyen szinteken alig fognak hozni valamit a következő években. A részvények nagyon drágák, az árfolyamok már csúcsközelben tartózkodnak, miközben az elmúlt félszáz év legsúlyosabb gazdasági válságának kellős közepén vagyunk. Az ingatlanpiacon árveréscunami fogja víz alá nyomni a lakásárakat. Mi akkor a jó a befektetés??? Ezt én is csak utólag tudom biztosra megmondani, de ezt próbálom már 15 éve előre prognosztizálni, kitalálni, spekulálni, mielőtt még a tömegek is rájönnek, de már későn. :-)

A rendkívül kedvező 2010-es adójogszabályi változások biztosította adómentes hosszú távú Tartós Befektetési Szerződés lehetőségét kihasználva, a Concorde Alapkezelővel együttműködve, a TBSZ adómentes időhorizontjára illeszkedő hedge fund jellegű (magas kockázatot vállalva magas hozamot megcélzó) magyarországi befektetési alapot indítunk Nyilasi 2015 Spekulatív Származtatott Alap néven napokon belül. További részletekkel, a hivatalos felhívással, és a lehetséges kérdések-válaszokkal jövő hét elején jelentkezem.

Addigis itt egy kis választási paródia :-)

2010.04.21. World Top Investor – A tőzsdei “világbajnokság”

Folytassuk a valós tőzsdei hozamok mítoszát leleplező sorozatunkat! Ahogy már többször is pellengérre állítottam, a szép tőzsdegrafikonok, duplázódó és triplázódó részvényárfolyamok ellenére, a valós tőzsdei hozamok ennél sokkal siralmasabb valós képet mutatnak. A grafikonokra utólag ránézve nagyon könnyű dolognak tűnik a tőzsde, a valóságban mégis a legtöbben végül veszteséggel végzik.

A virtuális tőzsdejáték és a valódi pénzre játszott tőzsde között kb akkora a különbség, mint egy vietnámi háborús fogolytábort átélni, vagy kényelmes fotelből hideg sört szürcsölgetve plazma tv-n Rambo filmet nézni. A tőzsdejáték és a valós tőzsde tűz és víz, két teljesen ellentétes dolog. A tőzsdejátéknál az a cél, hogy jellemzően több néven több taktikával is indulva valódi veszteségpotenciál nélkül óriási virtuális “kockázatokat” és pozíciókat bevállalva az első 10-be kerüljünk. A valós tőzsde pedig arról szól, hogy mindenki mástól függetlenül elsőrsorban a veszteséget elkerülve óvatosan kockáztatva megprobáljunk magunknak a bankbetétnél magasabb hozamot elérni egyetlen és pótolhatatlan tőkécskénken. Ebből következően egy sikeresnek bizonyult virtuális tőzsdejáték stratégia a valóságban felhasználva szinte biztos bukáshoz vezetne.

Érdekes átmenet azonban a valós pénzzel játszott tőzsdei verseny. Nyílván itt is a Top10 szereplés a cél, nyílván itt is vannak, akik több néven különböző stratégiákkal is indulnak ennek érdekében, de itt már a veszteségek is valósak, úgyhogy felelőtlenül kockáztatni nem túl kifizetődő.

World Top Investor néven egy ilyen 12 hónap hosszú valós pénzzel játszott tőzsdei “világbajnokság” ért véget március 31-én, ahol legalább másfél millió forintnyi valós tőkével lehetett indulni: http://www.worldtopinvestor.com (van magyar nyelvű menü is)

Íme a végeredemény, a több mint 300 résztvevő közül a legjobbak:

És akkor ehhez néhány konklúzió:

1. A verseny 12 hónapja alatt szinte soha nem látott emelkedés zajlott le a világ tőzsdéin, majdnem minden részvény duplázott vagy netán triplázott, a tőzsdeindexek 50-150%-os emelkedést produkáltak. Ennek ellenére ezek szerint a Top10-en kívül az összes többi 300 versenyző 23%-nál kisebb valós profitot ért el, miközben a Top10-es végeredményhez lényegében elég lett volna a verseny elején bármilyen részvényt vagy egyszerű részvényportfóliót vagy indexet megvenni, és csak tartani a verseny végéig.

2. Ugyanezen időszak alatt a magyarországi kötvényalapok 30-50%os nyereséget hoztak összehasonlíthatatlanul alacsonyabb, minimális kockázat mellett.

3. Ami a TOP10 győzteseket illeti - ki lehet nagyítani az évközi teljesítményüket - horrorisztikus performanszokkal lettek helyezettek. A #1 játékos akkora elmebeteg pozíciókkal játszadozott, hogy az utolsó hónapban leötödölte tőkéjét – és ezzel legalább 40 millió forintnyi valódi pénzt is elbukott - de még így is nyert. A #2 és #3 játékosok ügyes stratégiával kiváló és stabil telesítményt értek el, mivel a kezdeti gyors és markáns profitból már nem kockáztattak sokat, ezért meg tudták őrizni felhízlalt tőkéjük nagy részét. A többi Top10 játékos úgy nézem jellemzően kevesebbel végezte, mint amennyire jól állt évközben, tehát döntően a szerencse rakta őket a Topba, de olyan szerencselovag is volt aki -60%-ból jött fel az utolsó pillanatban dupla vagy semmit játszva +60%-ra.

+1. Végezetül kiváncsiságból megnéztem, hogy ezen időszak alatt jómagam mekkora valós nyereséget értem el: +141%. (Hedge Fund Trading Blogban követhető.) Ezek szerint nem is olyan rossz teljesítmény volt ez ahhoz képest, hogy 3 hónapig karácsonyi vakációztam. :-)

2010.04.20. Most “szuper” MOL részvényeket tukmál balek ügyfeleire a Goldman Sucks?

Az előzőek fényében úgy tűnik, mintha újabb balekokat keresne a Goldman Sucks, akiknek jó befektetésként vételre ajánlja a MOL részvényeit, hogy őmaga és a VIP haverok ismét kényelmesen shortolhassák a csődtömeget:

MOL: 25 ezer forintos célár a Goldmantól (Tőzsdeforum.hu 2010. április 20. 8 óra 59 perc) Semlegesről vételre javította a Mol részvények ajánlását a Goldman Sachs. A befektetési bank csökkentette a Mol idei és jövő évi eredményelőrejelzését, ugyanakkor a részvények célárát 20 500 forintról 25 000 forintra emelte.

“Logikus”: csökkenő eredményezőség esetén brutálisan emelni kell a célárat, és semlegesről vételre kell ajánlani (a balekoknak!!!)

2010.04.17. Szándékosan rakott szart ügyfelei palacsintájába a Goldman Sachs

Szar van a palacsintában. Persze, hiszen direkt rakták bele. Ugye ugye... nem hiába hívom én évek óta csak wall streeti szarkeverő bandának a befektetési bankokat. Ez persze most megint csak egy csepp a tengerben, de ez valahogy mégis kiderült, és ilyenkor már nehéz eltussolni vagy szőnyeg alá söpörni.

Az amerikai Felügyelet igazgatója EZEN A VIDEON ismerteti a vádakat a Goldman Sachs ellen.

A sztori lényege dióhéjban, ha valakinek nem teljesen világos: John Paulson a világ valószínűleg legokosabb és egyik leggazdagabb hedge fund menedzsere előre látta, hogy óriási bukta lesz a subprime hiteleken, és főleg a subprime hitel “fedezetű” mesterségesen újrastruktúrált értékpapírokon, a CDO-kon, amelyeknek jelentős része teljesen el fog értéktelenedni, mert ezek valójában olyan értéktelen szemetek, amelyeket ennek ellenére névértéken értékelnek. Ezzel a fundamentális elképzeléssel tehát úgy lehet nyerni, hogy valaki ezeknek a névértéken értékelt, de valójában semmit sem érő értékpapíroknak az árfolyamesésére spekulál, azaz

a) vagy kölcsönkér ilyen értékpapírokat, amelyeket azonnal elad a piacon, és majd később ha leesik mindenkinek a tantusz és az ár, akkor visszavásárolja azokat elértéktelenedve, és visszaadja a már semmit sem érő kölcsönvett papírokat,

b) vagy valós értékpapírmozgás nélkül szimplán csak fogad valakivel szemben az értékpapírok árfolyamának elmozdulására.

Nos, Paulson ki is elemezte, hogy melyek lehetnek a legszarabb ilyen CDO papírok, de mivel a piacuk elég illikvid volt, ezért nem olyan egyszerű ilyeneket nagy tételben tartósan, stabilan kölcsönkérni, és a piacon eladni illetve majdan visszavásárolni. Sokkal egyszerűbb lenne számára a “b” verzió, vagyis ha valakivel szemben fogadhatna ezeknek a CDO papíroknak az árára. Azaz kellene találni valakit, aki Paulsonnal szemben úgy véli, hogy ezek a CDO-k jó befektetések, és érdemes ezen CDO papírok stabil kamatozó teljesítményére fogadni. Magyarul kellene találni egy BALEKOT. És ez volt a Goldman Sachs feladata, hogy Paulson spekulációs koncepciójának megvalósítása érdekében találjon ellenoldali balekot, aki fogad Paulsonnal szemben. A Goldman motivációja ebben pedig az, hogy így az 1 milliárd dolláros üzleten 2x15 millió dollár jutalékot tud bekaszírozni kockázat nélkül, lényegében csak a közvetítésért és az elszámolásért. A történet vége persze az lett, hogy a CDO-k 99%-ban elértéktelenedtek, így a balekoknak a fogadásnak megfelelően 1 milliárd dollárt kellett fizetniük Paulsonnak. A bili azonban valahogy kiborult, és kiderült, hogy valójában a shortoló Paulson állította össze ezt a legszarabb papírokból álló CDO portfóliót, amelyek teljestményére való fogadást a Goldman jó befektetésnek aposztrofálva rápirította ügyfeleire.

A Goldmanról és a többi bankházról eddigis tudtuk, hogy nagy szarkeverők, ebben az ügyben sincs semmi meglepő. De John Paulsonnak, a világ egyik legokosabb és leggazdagabb emberének, az egész mozgatórugójának, kár volt “szaros” 1 milliárd dollárért ezt az egészet kitervelni. Nem ért ez ennyit, Johny! Felbujtásért, bűnpártolásért még akár börtönbe is kerülhet emiatt. És a rácsok mögött hiába van az embernek 10 milliárd dollárja, egy centet sem élvezhet belőle. :-(

PS:

Nagyon el lett hallgatva / tussolva az ügy, de ehhez nagyon

hasonló eset történt tavaly Magyarországon

is, amikoris a Deutsche Bank hazai bankok értékesítői

által olyan deviza-forint fogadásokat tukmált rá

magyar vállalatokra és gazdag magánszemélyekre,

amelyekből százmilliárd forintos nagyságrendű

ügyfélveszteség keletkezett (és vélhetően

hasonló nagyságrendű profit a Deutsche Banknál).

Erre lényegre törő címválasztással

2009.07.24.

Jó üzlet más faszával verni a csalánt

bejegyzésemben

hívtam fel a figyelmet, ahol kiváló barátom,

Brückner Gergely és Ács Gábor remek

tényfeltáró írását

ajánlottam.

2010.04.15. Mesék a kriptából (3) – Az OTP állítólagos profitduplázásával szemben a magyarországi Raiffeisen veszeteséget ért el tavaly

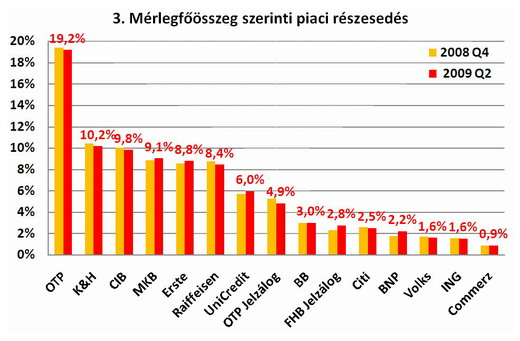

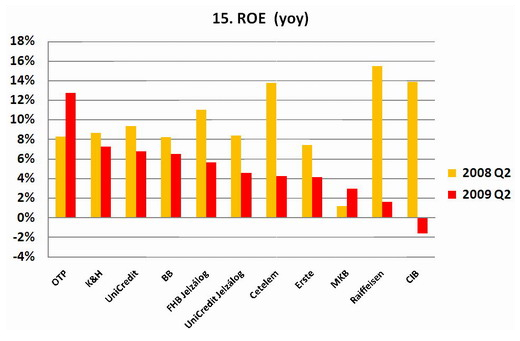

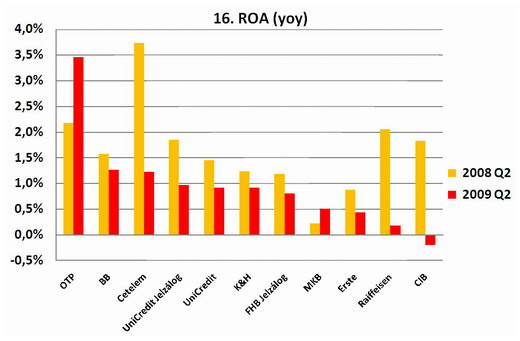

Egy kis adalék három héttel ezelőtti cikkemhez, amelyben az OTP által irreális - szinte már inkább szürreális - számviteli kimutatásait hasonlítottam a többi magyarországi bankhoz, különösen az impozáns hatékonysággal rendelkező, második legnagyobb bank, a fele akkora K&H 2009-es eredményeihez. Azóta az OTP méreteihez képest harmad akkora, de szintén dominánsan meghatározó magyarországi bank, a Raiffeisen Zrt is kijött 2009-es eredményével, amely VESZTESÉG volt. (számolt be a Raiffeisen ITT a weboldalán)

Mindeközben a Bankszövetség hivatalos összefoglalójában arról ír, hogy a magyarországi bankszektor számviteli össznyereségének a felét a profitját duplázó OTP adta egymagában: “A bankszektor adózás előtti eredménye az előzetes adatok alapján 306 milliárdos értéket ért el, ami a 2008. év végi értékhez képest 5,5%-os emelkedés. Az adózás előtti eredménytömeg 50%-át az OTP Csoport tulajdonolja, év/év alapon a szektorban a legjelentősebb növekedést az OTP és az OTP Jelzálogbank érte el: előbbi megduplázta, utóbbi két és félszeresére növelte a 2008. év végéhez képest elért eredménytömeget.” (Bankszövetség hírlevele ITT olvasható)

Magyarul

ezek szerint azért nyögnek az indokoltnál dupla

akkora törlesztőrészletet az OTP svájci

frankos hitelesei, hogy dupla akkora lehessen az OTP számviteli

extraprofitja. És ezt még egy etikai kódexnek

nevezett cinikus halálos ítélettel szentesítette

is az egységes politikai klientúra, mint frissítő

zuhanyzónak álcázott gázkamrát.

PS: A szürreális OTP számvitel pont olyan mint az alábbi Dali festmény. Ha valaki örömittasan nézi, akkor két csábító, pipicombokat villantó kívánatos nőszemélyt lát. Valójában meg egy bazinagy halálfej.

2010.04.10. Deficitbe fordulhatott a kínai külkereskedelem

Márciusban várhatóan külkereskedelmi hiányt ért el Kína. Az erről szóló Bloomberg cikk ITT olvasható.

Ugye ugye... a közgazdászok 99%-ával ellentétben erről beszéltem tavalyi cikkeimben, hogy akár könnyedén megfordulhat az egész világgazadaság egyik alaptétele, az amerikai külkerskedelmi hiány és a kínai külkereskedelmi többlet.

2009.06.17. Euró, dollár, fej-váll

2009.06.21. Eltűnhet a külkereskedelmi deficit, (valójában) nettó exportőrré válhat Amerika.

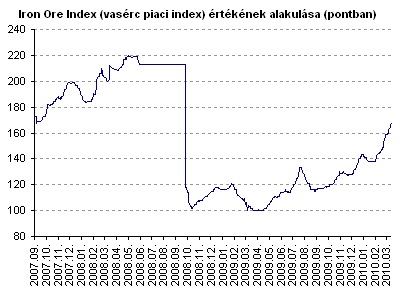

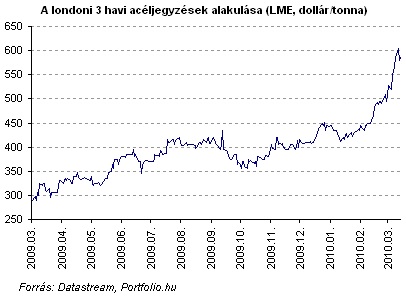

2010.04.09. Egy nap alatt duplájára nőtt a vasérc ára

Az alábbi hír lényege egy mondatban, hogy a világpiaci vasérckartell elszámoló árai 2010-ben a 2009-es duplájára nőttek. A virtuális tőzsdei lufik árait követik a reálgazdaság árai, és ezt a virtuál-reál kapcsolatot most még jobban összekapcsolja a vasérc új árazási metódusa.

2010.04.02 14:30 Robban az acélár: senki sem ússza meg (Portfolio.hu)

Komoly változás következett be a héten a vasérc értékesítések menetében, miután a legnagyobb bányászati társaságok, illetve acélipari vállalatok megegyeztek egymással a korábbi - több mint negyven évig alkalmazott - árazási metódus megreformálásában. A változás komoly áremelkedést hozhat számos ágazatban - olvasható az FT-n. A több mint negyven évig alkalmazott árazási struktúra alapvetően egy teljes évre határozta meg a nyersagyag árát, amelynél a benchmark ár általában az év elején köttetett egyik nagyobb (első) ügylet alapján került meghatározásra az ipari szereplők között. Ez a negyven évig működő rendszer tört részint tavaly, amikor is a japán és a kínai acélgyártók nem akartak magukat elkötelezni egy teljes évre szóló árszint mellett, így végül a legtöbb esetben három hónapos szerződéseket kötöttek. A héten bejelentett árazási metódus is negyedévenkénti bontás szerint fogja változtatni az árakat, amelynek alapja innentől kezdve már nem a szerződő felek közötti megállapodás lesz, hanem a vasérc spot piaci árának alakulása, negyedéves átlaga. A mostani váltáshoz természetesen ahhoz is szükség volt, hogy a spot piac kellő méretűvé növekedjen, napjainkban a teljes vasérc-értékesítések 10-25%-a bonyolódik azonnali ügyleteken keresztül. Az, hogy innentől kezdve a spot piaci árak alapján kalkulálódnak majd árak azt is jelenti, hogy a derivatív piacok is újabb lökést kapnak, ugyanis komoly hajlandóság várható majd a nyersanyagot érintő hedgelésre a piaci szereplők körében. Az ármetodika megváltoztatása egyébként jelentős árnyomást jelent majd az acél árára is, az acélgyártók többsége már be is jelentette, hogy közvetlenül érvényesíti majd a vasérc árváltozásának hatásait, sőt vannak olyan társaságok is, amelyek már árat is emeltek. Az acél egyébként a világ fémforgalmának 95%-át teszi ki, szóval az új árazás vélhetően komoly globális gazdasági hatással is jár majd, ugyanis a metodikaváltás következtében a tavalyi 60 dolláros éves tonnánkénti vasércár helyett, a legnagyobb keleti acélgyártók 2010 második negyedévében 110-120 dolláros árakkal számolhatnak. Ennek az emelkedésnek a hatása természetesen meg kell majd jelenjen az összes acélt használó iparágban is. Amennyiben az acélkereslet a jelenlegi szinten marad, akkor a bányatársaságoknál globálisan 5 mrd dollárnál is több extraprofit jelentkezhet a korábbi metódushoz képest. Az FT által megkérdezett bányaipari társaságok vezetői természetesen üdvözölték váltást, megjegyezve, hogy ez inkább normalizálást jelent, a vasérccel kezdve innentől kezdve úgy kereskednek majd, mint a többi nyersanyaggal, így a kőolajjal, az aluminimummal vagy a szénnel.

2010.04.06. A legüresebb lufi a világon a Pannon Puma LufiBux

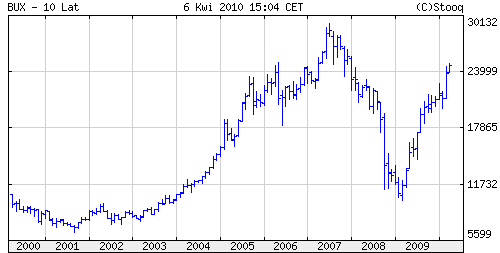

Lufi az egész világ, de a legüresebb ismét a miénk, a magyar gazdaság és a magyar tőzsde.

Ilyen súlyos 5 éve tartó mély magyar gazdasági depresszióra nem csúcson kellene lennie a BUX-nak, hanem évtizedes mélyponton. A gazdaság és a magyar tőzsdei cégek fundamenumai 5 éve eresztenek a lufiból és ma már csak az üres levegő maradt a rózsaszín luftballonban. Ennek ellenére lényegében 5 éve folyamatosan csúcsmagasságokban tartózkodik a LUFIBUX index.

EZ A VALÓSÁG: A rózsaszín Pannon Puma elvérzett, es félholtan fetreng a padlón.

És

ebbe fektet bele, aki magyar részvényt vesz. (És

még csak most kezdődik igazán a gazdasági

lejtmenet, mert eddig csak Pató Pál úr féle

picsipöcsölés volt.)

2010.04.04. Húsvét

Idén még aktuálisabb mint tavaly :-)

|

|

Atti bá locsolóverse Kutyáknak

adtam a maradék húslét, |

2010.04.01. A tőzsdesámán medvékkel álmodik

Április elsején vegyük mi is kicsit komolytalanabbra a figurát, bár minden amit mondani fogok, az 100% igazság és így történt, nem áprilisi tréfa, nincs benne semmi vicc vagy kamu, csak maga a téma kissé komolytalan. Előre bocsátom, hogy semmilyen természetfeletti dologban nem hiszek, csakis a természet törvényeiben. A számunkra furcsa vagy netán hihetetlennek tűnő dolgok lényegében a ritka valószínűségű események bekövetkezése. De annyi minden történik velünk, hogy bőven helye van egy csomó ilyen furcsa dolognak is az életünkben, hiszen ezek a kis valószínűségű események is a nagy számok törvényei szerint forgolódnak. A lottót is előbb utóbb megnyeri valaki, miközben kb 1:50 millióhoz az esély.