![]()

Megértéssel kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az időmből és energiámból. Se sörözésekre. Mindenkinek sok szerencsét kívánok a tőzsdéhez!

|

|

Megértéssel kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem, mert privát tanácsok és tőzsdei kérdések megválaszolására sajnos nem futja az időmből és energiámból. Se sörözésekre. Mindenkinek sok szerencsét kívánok a tőzsdéhez! |

2010.01.01. BUEK 2009!!! BUEK 2010!!!

|

BUX

& Bonds |

BUX:

összeomlás. Az év befektetése a BUX

shorteladás lehet. Kötvénypiac:bizonytalan,

kockázatos |

Immáron

hatodik éve, hogy év eleji nyitócikkemben

megfogalmazom újévi várakozásaimat,

valamint az elmúlt évet elemezgetve összevetem a

tényeket a tavaly adott prognózisommal. Kék

színnel tavalyi 2009-es prognózisamból

idézek,

fekete

színnel ezt a prognózist és a tényeket

vetem össze,

zöld

színnel pedig a 2010-es várakozásaimat írom.

Amellett,

hogy a tőzsdék alapvetően szerencsejáték

elven működnek, az újévi prognózisok

legnagyobb nehézségét az évvégi/újévi

árfolyamszintek adottsága okozza, azaz hogy ezen

fordulónapi árszintekből kiindulva kellene

prognosztizálni, vételi illetve eladási

ötletekkel előállni. Ezek a pillanatnyi fordulonapi

árszintek azonban nem mindig alkalmasak megalapozott

befektetésre illetve spekulációra: vagy nem elég

alacsonyak vételhez, vagy nem irreálisan magasak

shorteladáshoz, és a trendek sem igazodnak a 12 hónapos

naptári periódusokhoz. Ilyen esetekben szoktam azt

mondani, hogy valami éppen kockázatos vagy kerülendő.

Idei prognózisomban is lesznek ilyenek, és tavalyi

pronózisomban is voltak ilyen eszközosztályok,

amelyekre ilyen kockázatos

illetve

kerülendő

ajánlást

fogalmaztam meg az éppen aktuális évfordulós

árfolyamszintek miatt, például a

részvénypiacokra, azonban az év közben

megváltozott helyzetben az évszazad vételi

lehetőségére is felhívtam a figyelmet

2009.03.09.

Akciós részvények szaré-húgyé

című

cikkemben, majd végtelen türelemre intve a részvények

tartása mellett érveltem az év hátralévő

részében. És hogy teljes

legyen

a kép, egyetlen másik konkrét évközi

ajánlásom pedig magyar államkötvények

vételi ajánlása volt 2009.04.08.

Az ezüsttojást tojó tyúk című

cikkemben, amelyben szintén eddig soha nem látott

vételi lehetőségre hívtam fel a figyelmet.

Ezek fényében ITT

OLVASHATÓ 2009-es tavalyi újévi prognózisom

,

ahol a kék

színnel írt 2009-es várakozásaimat bárki

összvetheti a megvalósult tényekkel.

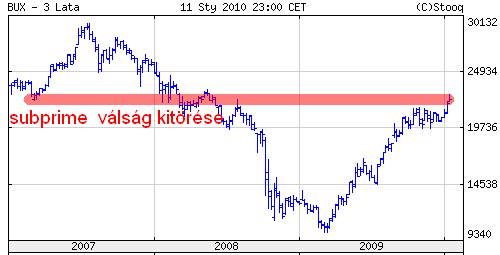

BUX ÖSSZEOMLÁS 2010

Ha már a 2010-es BUX összeomlás “rémével” sikerült beledurrantani az újévi lecsóba, akkor 12 pontba szedve kezdjük soron kívül ezzel, valószínűleg úgyis ez érdekli legjobban a magyart:

1. 10 hónapja, 2009. márciusa óta korrekció nélkül zajlik az elmúlt félszáz év legnagyobb és legintenzívebb részvénypiaci rallyja. Sok feltörekvő ország részvényindexe 10 hónap alatt 100-150%-os töretlen emelkedésen van már túl, és ugyanott illetve magasabban állnak mint a válság 2007. eleji kirobbanásakor. Ez igaz a BUX indexre is. 10000 pont alatti tartományból 22000 pontig száguldott. A 4 főkolomposból, akarom mondani főkomponensből a Richter és közel a Matáv árfolyama duplázott, miközben a MOL 8000 forintról 130%-ot emelkedve 19000 forintra, az OTP 1200 forintról közel ötszörösére emelkedett. Példátlan emelkedések, mindössze 8-10 hónap alatt, lényegében korrekció nélkül.

2. Mindeközben a globális gazdasági és hitelválságból alapjaiban semmi sem oldódott meg, csupán annyi történt, hogy ideiglenesen sikerült felrántani a gépezetet a zuhanórepülésből, miközben a katasztrófahelyzet továbbra sem javult, hanem sikerült még közelebb lavírozni a fekete lyukhoz az analfabéta populista politikusokat madzagon rángató wall streeti tőzsdemaffiának.

3. EGYÚTTAL A 2010-ES MAGYAR REÁLGAZDASÁGI PROGNÓZISOM: A magyar reálgazdaságra katasztrófális év vár 2010-ben. A válság az infláción keresztüli atfogó reáljövedelem csökkenés miatt el fog érni a teljes magyar lakossághoz, és az egész magyar gazdaságot behálózza a recesszió átfogó elmélyülése. 2009-ben a legnagyobb problémát a termelés csökkenése, azaz a munkavesztés és munkanélküliség növekedése mellett leginkább az uzsorás magyar bankok svájci frank alapú hiteleinek törlesztőrészének az indokolt szint helyetti duplájára emelése okozta, kizsigerelve, kizsebelve, kizsákmányolva több millio magyar családot a banki profitok érdekében. Azaz, az elmúlt évben a magyar lakosság egy része teljesen kifacsaródott, főleg az az értéktermelő dolgos réteg, akik munkaerőpiaci munkavállalóként hitelképesen svájci frank hiteleket vettek fel munkájuk, verítékük kompenzálásaként boldogulásuk érdekében. Ennek a dolgos értéktermelő, boldogulásukért tenni is akaró rétegnek a nagy része vérzett ki első körben, míg mások (például a közalkalmazottak, nyugdíjasok, és a segélyen élők 6-7 milliója), akik effektíve nincsenek jelen a munkaerőpiacon, hanem közpénzből eltartottak, azok havi munkabére, nyugdíja, segélye, azaz a jövedelmi helyzetük lényegében semmennyit sem romlott a válság folyamán, hiszen az állami apanázs összegére nem volt hatással a válság. EDDIG. A 2010-es év nagy kifacsarója a mindig is tartósan magas magyar inflációval ezúttal nem párosuló stagnáló nomináljövedelmek lesznek, azaz az ÁTFOGÓ REÁLJÖVEDELEM CSÖKKENÉS. A rezsi továbbra is brutálisan emelkedik, az ifláció továbbra is tartósan magas, de a bérek és a jövdelmek 2010-ben lényegében nem emelkednek. A továbbra is brutálisan emelkedő rezsiárak és az infláció szinte minden jövedelmet fel fognak emészteni, teljesen lemorzsolva a diszkrecionális (szabad belátás szerint elkölthető) jövedelmeket, drasztikus életszinvonalcsökkenést, és a gazdaság jelentős szegmenseiben kereslethiányt okozva. A magyar lakosság teljesen fel fogja élni maradék tartalékait, teljesen ki fog vérezni 2010-ben, a magyar gazdasági mutatók pedig szánalmasan gyengék lesznek. (A lakossági fogyasztás elvérzését jól mutatja az import tavalyi összeomlása. A rendszerint több milliárd eurós hiányt mutató külkereskedelmi mérleg milliárdos nagyságrendű exporttöblettel zárhatott tavaly. És ez a szerencsénk, hogy ha importra már nincs is pénze a kivérzett lakosságnak, legalább az export megy, ami az egyetlen dolog, ami húz ki minket a pöcegödörből. Mert ha az export is összeomlana, akkor belefulladnánk a szarba.)

4. Választások: A Fidesz 99%-os valószínűséggel 2/3-os többséggel nyer. (Mivel az utcahosszal vezető Fidesz van középen a politikai palettán, és a másod és harmadvonal MaSzoP és a Jobbik a két szélén, ezért az összes második fordulós egyéni képviselői átszavazás a Fidesznek kedvez, amivel lényegében az összes 176 egyéni mandátumot csak a Fidesz nyerheti meg. És ezen felül már elég elhozniuk a maradék 210 pártmandátum csupán 40%-át a 2/3-os Fidesz győzelemhez. A 2/3-os többség tehát matamatikailag garantált.) Ez a 2/3-os Fidesz többség gyakorlatilag teljesen új alkotmányt és jogrendszert fog eredményezni Magyaroszágon. (Ezt ugye Orban Viktor már előre be is jelentette.) Ez viszont többek közt azt is jelenti, hogy ami ma jogilag garantált, az nem biztos, hogy az is marad. Akár teljesen új szabályok íródhatnak, ami jelentős jogbizonytalansági környezetet eredményezhet. (Ezzel nem minősíteni vagy politizálni akartam, csak felhívni a figyelmet az elmúlt 20 évben nem aktuális, azonban most újonnan jelentkező bizonytalansági tényezőre.) Mellesleg a Fidesz kormányzat tőzsdei cégekre való hatását mindkét végletben láthattuk: a MOL-t majdnem tönkretette, amikor a lakossági gázárakat a MOL-lal finanszíroztatva 200 milliárdos veszeteséget okozott, az OTP-t ugyanakkor százmilliárdos állami kamattámogatással tömte ki. (Mindenesetre a magyar nép legfontosabb érdeke az lenne, hogy ezeket a magyar lakosságon élősködő, parazita banki uzsorásokat, az OTP-vel és a Providenttel az élen végre elkergesse valaki.)

5. A BUX index 2009-ben lényegében visszamászott oda, ahol a subprime válság kitörésekor volt 2007 márciusában, és a részvények árfolyamában újra a tőzsdei aranykor van árazva, és akkor is drágák lennének ezek a részvények, ha minden rendben lenne a MOL-lal, és az OTP-vel. De semmi sincs rendben velük, mert mindekettő csak hazugságok mögé rejtett csődtömeg, és csak az a kérdés, hogy melyiket kell majd előbb megmenteni a csődtől, amely 2010/11-ben beüthet. Nem részletezem újra ezeket, már tucatszor leírtam korábban. Semmit sem javult a helyzet, hanem csak tovább romlott, és jelen állapotában mindkét cég menetel tovább a csőd felé.

6. OTP: az “egyetlen” európai bank amelyik nem emelt tőkét a válságban. Tényleg az OTP lenne az egyetlen bank a világon, amelynek nincs szüksége tőkeemelésre??? Vagy csak nem tetszene a menedzsmentnek, ha a fagyi visszanyalna, és most az egyszer nem ők hígítják fel [az ingyen kapott részvényeikkel] a részvényeseket, hanem a részvényesek hígítják fel őket [valódi pénzekkel]. Valójában az OTP az ukrán leánybankjába fektetett 700 milliárd forintját elbukta. Jelenlegi állapotában az OTP közel inszolvens, és több száz milliárdos tőkeemelésre szorulna. Persze a betétesek pénzéből még egy ideig lehet állni a kifizetéseket, amíg a virtuális számok mögül el nem fogy a valódi pénz. Madoff papa is egész sokáig ellavírozott ezzel a sémával.

7. MOL: 1200 milliárd forintnyi hitelt vett fel azert, hogy saját magát illegálisan felvásárolja. A saját maga által csapdába került MOL ebből a helyzetből nem tud szabadulni. Az 1200 milliárdos hitel nagy részét elbukta, mert irreálisanan magas áron vásárolta fel a részvényeket, amelyektől nem tud szabadulni. 2500 milliárd forintnyi (17 milliárd dolláros!!!) adósságállományát [kötelezettségeit] képtelenség kitermelni és törleszteni a jelenlegi nyomott finomítói iparági környezetben, így a hitelkamatok teljesen elviszik a MOL nyereséget. A hitelállomány refinanszírozása pedig kérdéses. A társaság illegálisra módosított alapszabálya alapján a részvényeseknek lényegében semmilyen joguk sincsen, így szakmai befeketető számára a cég érdektelen. A magyar állam anyagilag nem tud segíteni a MOL-on, mert olyan gigantikus összegekről van szó, amelyet a magyar állam költségvetése sem bír elviselni. A mérleg egy abszurd vicc. A MOL részvények a jelenlegi 18000-19000 forintos árfolyam töredékét sem érik.

8. RICHTER: jól menedzselt cég, a vállalattal semmi bajom. Csak hát az árfolyam 2009-ben ugyanúgy 22000 forint volt mint 1997-ben. 12 év alatt 0% emelkedés, miközben most egy év alatt meg emelkedett 100%-ot. Extrém sport.

9. MATÁV: egy kivénhedt fejőstehén. Ugyanannyit ér most a részvény, mint 1997-ben, amikor még kvázi monopolhelyzete volt, most meg több frontos háborúban áll minden piacán konkurens cégek tucatjaival. (Haldokló havidíjas vezetékes telefon, mobil, kábel TV, internet, mind mind multiszereplős csataterek.) Ezt a kivénhedt fejőstehenet fel fogják falni az éhes farkasok.

10. A BUX index 2009-es markáns felemelkedése regionális összehasonlításban is kimagasló volt. Jóval többet emelkedett és dolgozott vissza az esésből, mint közép-európai társai, a lengyel, román, bolgár, cseh és szlovák indexek, és lényegében egyedüli tőzsdeindex európában, amely vissza tudott térni olyan magasságokba, ahol a subprime válság 2007. márciusi kirobbanásakor tartózkodott.

11. Az úttörő edzi testét és óvja egészségét.

12. Unio Erdéllyel.

ÖSSZEGEZVE: A BUX short egy igazi fundamentális befektetés. Hiszen a fundamentális befektetés lényege, hogy olcsón kell venni és drágán eladni. Nos, a drágán eladás lehetősége most itt van a kedvező, eufórikus globális hangulatban az év eleji 22000 forintos BUX árfolyamnál. A kérdés másik része persze az, hogy (remélhetőleg) milyen olcsón tudjuk majd megvenni azt, amit drágán most előre eladhatunk. Egy masszív 20-30%-os BUX korrekció mindenképp benne van a pakliban, de egy összeomlást, akár felezést sem tartok elképzelhetetlennek. 10000 pontos BUX alá természesen már nincs értelme spekulálni, és ott már nagyon lecsökken a shortpozíció addícionális határprofit potenciálja is, de 5000-10000 pontnyi nyereségpotenciál elérhetőnek tűnik.

REÁLGAZDASÁG

REÁLGAZDASÁG 2010: A tartósan hosszú és keserves világgazdasági perspektívákat vízionáló tavalyi évnyitó cikkemhez a fent vázolt 2010-es magyar reálgazdasági helyzetértékelésemen kívül nincs mi újat hozzátennem idén. A hosszú sárban dagonyázás még évekig eltarthat. Érdekesség képpen kiragadom a tavalyi írásomból azt a részt, aminek beteljesülése illetve beismerése még épphogycsak most kezd kibukni:

REÁLGAZDASÁG 2009 [részlet]: VÁLSÁG MELEGÁGYAI, azaz a legsúlyosabb helyzetben lévő országok: USA, de még inkább Nagy-Britannia, Írország, Spanyolország, Dubai… Ezek a válság melegágyai, ahol óriási hitelpiramison alapuló felelőtlen túlfeszített fogyasztás, befektetés, spekuláció, beruházás burjánzott éveken keresztül. Többet fogyasztottak, költekeztek mint amennyit valójában megengedhettek volna maguknak, a fedezetlen hiteleken pedig óriási ingatlanluftballon fújódott. A rossz hitelek multiplikálódtak a pénzügyi rendszer kacifántos termékeiben, és mivel a felelőtlen hiteleket nem tudják visszafizetni, ezért a bankrendszerük az összeomlás szélére jutott. Ezekre az országokra súlyos hanyatlás vár. De vélhetően megintcsak Amerika fog könnyebben kikecmeregni a pöcegödörből, hiszen azért évi 3 millió életerős, produktív bevándorló azért előbb utóbb csak kiganajozza őket a szarból. Ez a masszív bevándorlás eleve 1% bővüléssel járul hozza a GDP-hez. A luxus luftballongazdaságokra, Nagy-Britanniára, Írországra, Spanyolországra viszont 5-10 év depresszió vár. 5-10 év súlyos hanyatlás, fogyasztáscsökkenés, ingatlanárcsökkenés, részvényárcsökkenés, fogyasztói árcsökkenés, bércsökkenés. Dubai és térségére pedig a világ legnagyobb ingatlan-piramisjátékának összeomlásával legalább 20-30 év depresszió vár, a félkész felhőkarcolók pedig száz évig üresen fognak szétporladni a sivatagi szellemvárosokban.

Jaj de csúnya dolgokat írtam egy évvel ezelőtt, de mik is voltak 2009. legbrutálisabb hírei???

1. Az angol jegybank 2009. novemberében hivatalosan is beismerte, hogy a brit bankrendszer tavalyelőtt ténylegesen összeomlott, amikor 2008. októberében a legnagyobb brit bankok 60 milliárd fontnyi esedékes összegben fizetésképtelenné váltak, és az utolsó pillanatban a Bank of England titokban fizetette ki helyettük a számlákat. (Klikk ide az eredeti hír olvasásához az Indexen!)

2. A dubai piramisjáték 2009. végén szintén de facto csődbe ment. De jure egyelőre az arab testverek kifizették az esedékes 10 milliárd dolláros számlácskát, és remélhetőleg a maradék 100 milliárdos nagyságrendű buktát is szépen lenyeli és kicsengeti az Arab Ferrari Klub. (Videohoz klikk ide!)

3. És tudjátok hol van még Dubainál és Abu-Dabinál is több Ferrari egy rakáson?? Állítólag Marbellán, a spanyolországi sznobok Mekkájában. Legalábbis ezt mesélte építész és világutazó Brigitta barátnőm, aki a dubai összeomlás előtti pillanatban Dubaiból Marbellára költözött. :-) (Ezen a videón épp egy ferraris találkozó van a haverok közt!)

4 Az írekről meg ne is beszéljünk. Ott akkora a lufi és adósság, hogy abból önerőből már nem lehet felállni. Csak amiatt nem lesz teljes bank és államcsőd, mert relatíve kis ország, amibe még nem roppan teljesen bele az EU, ha segít.

Dubai és Írország icipicik mint a tini cicik, de a 100 milliós Nagy-Britannia és Spanyolország kilábalhatatlan gazdasági katasztrófába lavírozták bele magukat, ami az egész Európai Uniót egy évtizeden keresztül húzni fogja le a sárba.

BONDS - KÖTVÉNYPIAC

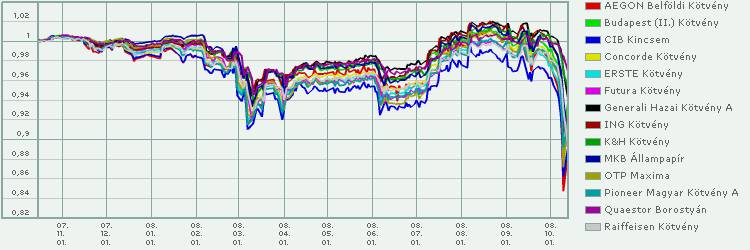

KÖTVÉNYPIAC 2010: 2009-es várakozásaim és stratégiáim remekül működtek, a kötvénypiacok jórészt normalizálódtak, a nagy kaszálás megvolt tavaly, és 2010-ben már csak a meglévő kötvénypozíciókból való minél ügyesebb és szerencsésebb kiszállással kell foglalkoznunk, hiszen a kötvénypiaci lehetőségek már egyre kevésbé attraktívak, és ezzel párhuzamosan a kockázatok fokozódnak. Új pozíciók felvételének nincs sok értelme, a kötvénypiac már kerülendő és kockázatos jelenlegi állapotában, amit csak egy ismét drasztikussá váló új leosztás [hozamszint] tehetne vonzóvá.

Tavalyi évnyitó prognózisomban a 2009es évet a kötvénypiac fókuszába állítottam, hiszen egyértelműen ez volt az az eszközosztály, amely a legattraktívabb befektetési és spekulációs lehetőségeket hordozta kicsi illetve mérsékelt kockázat mellett. Ennek megfelelően a kötvénypiac 3 fő szegmensében is konkrét stratégiát ajánlottam, amelyek 2009. folyamán tényleg remekül működtek, és mérsékelt kockázat mellett vaskos extraprofitokat termeltek azoknak, akik megragadták ezeket a lehetőségeket.

KÖTVÉNYPIAC 2009: Az idei év legkedvezőbb befektetési és spekulációs lehetőségeit véleményem szerint a kötvénypiac hordozza. … a globális kötvénypiaci paletta teljesen szétzilált állapotba került. A tőke a vezető gazdaságok biztonságosnak vélt államkötvényeibe menekül, minden más kötvénytől pedig úgy félnek mint a pestistől. A tőke első számú prioritásává a biztonság vált, miközben a hozamszintek manapság nem sokat számítanak a tőkepiaci szereplőknek. De ez nem fog mindig így maradni, így a szétzilált állapotok egyúttal attraktív befektetési és spekulációs lehetőséget is hordoznak. A jelenlegi extrémitásból előbb utóbb vissza fog térni a piac a biztonság / likviditás / hozam paraméterhármas egészségesebb egyensúlyához. A helyzet egyértelműnek tűnik: a fejlett államok államkötvényei irgalmatlanul drágává váltak, semmi értéket nem hordoznak, csupán azt, hogy a tőke biztonságáért szavatolnak. Mindeközben a feltörekvő / fejlődő országok államkötvényei és a vállalati kötvények rendkívül olcsók és nagyon impozáns hozamokat hordoznak. … A kötvénypiac extrém túlfeszítettsége innen már elméletileg sem tud sokat fokozódni. 2%-ról tovább már nincs sok tere lejjebb menni a 10 éves amerikai államkötvényhozamoknak, elméletileg is már csak maximum 2%pont hozamcsökkenés van benne a pakliban, azaz kb 15% arfolyamemelkedés. Ugyanakkor a hangyafarknyi globális kamatokkal szemben a 10% feletti kamatokat kitermelő vállalati kötvényportfóliók és feltörekvő országok államkötvényei már nagyon komoly értéket hordoznak, még abszolút mércével is, hiszen még ha tovább erodálódik is a piacuk, a kalkulált vaskos hozamokat pénzgyárként fogják kitermelni a piaci folyamatokról, árfolyamoktól függetlenül is. A kötvénypiaci helyzet esetleges enyhülésével pedig akár 20-30-40%-os árfolyamnyereséget is be lehet zsebelni kedvező tendenciák esetén.

Lássuk a számunkra releváns 3 fő kötvénypiaci szegmensre milyen alkalmazható stratégiákat javasolok 2009-re!

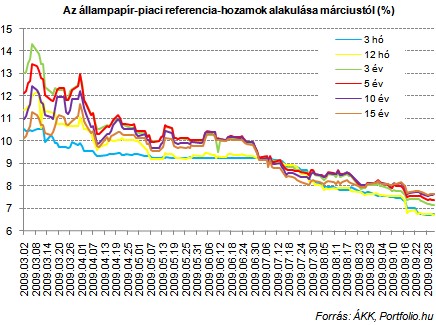

1. MAGYAR ÁLLAMKÖTVÉNYEK: A 2009-es év legjobb befektetésének a hosszú lejáratú magyar államkötvények és kötvényalapok igérkeznek. [Legvonzóbb befektetési lehetőség a várható hozam / kockázat / likviditás alapján.] A magyar állampapírokat földbe döngölték 2008-ban, így a fejlett országok 0-1-2-3%-os kamatszintjeivel szemben magyar állampapírokat 10% feletti kamatozással is vásárolhattunk akár 10-15 évre bebiztosítva a vastag hozamokat. Erre a kedvező befektetlési lehetőségre 2008.10.14. Biztonságos? – Is it safe? cikkemben fel is hívtam a figyelmet, melyben szerencsés esetben akár 20%-os hozamot vízionáltam hosszú lejáratú államkötvényeken 12 hónapos időtávon. Azóta a kötvényárfolyamok erősödtek, és a hordozott hozamok már 10% alá estek, azonban még mindig kedvező a beszállás lehetősége, ugyanis a vezető gazdasági centrumok irányadó államkötvényhozamai azóta még tovább estek, mellyel megmaradt a magyar állampapírok vastag hozamelőnye. A 9-10%-os kamat ketyeg, és minden 1%pontos hozamcsökkenés 7-8% árfolyamnyereséget indukál a hosszú kötvények árfolyamában. (De természetesen hasonló mértékű veszteséget hozamemelkedés esetén.) A hazai kötvénypiac fogaskerekei ugyan recsegnek ropognak, így nem olyan egyszerű a kiszáradt likviditás hullámait meglovagolni, de a magyar kötvényalapok kellően olajozott gépezete kitűnő államkötvény befektetési lehetőséget nyújtanak, ráadásul mindenki számára nagyon könnyen és egyszerűen elérhetőek. (Hasonló analógia alapján egyéb feltörekvő országok államkötvényei is hordozhatnak kedvező befektetési lehetőségeket, érdemes szétnézni más országok háza táján is, de nekünk magyar befektetőknek most különösen a könnyen elérhető jó öreg hazai államkötvényekre érdmes fókuszálni, melyek dolgosan, szorgalmasan, odaadóan termelik gazdijuknak a kamatokat, és kockázatuk is jóval könnyebben kalkulálható, hiszen számunkra devizaárfolyam-kockázatoktól is mentes.)

Tavalyi évnyitó cikkemben kifejtett stratégiáimnak megfelelően tavasszal 2009.04.08. Az ezüsttojást tojó tyúk című írásomban külön is felhívtam a figyelmet a rendkívül kedvező államkötvény vételi lehetőségre. Nemsokkal ezután be is következett e trandforduló, a hozamszintek az év folyamán 10-12%-ról 7-8% közé csökkentek, ami a kötvényárfolyamok emelkedését erdeményezte, és a kötvénytulajdonosokat a ketyegő kamaton felül vaskos extraprofittal jutalmazta, így 25-30-35% össznyereséget is el lehetett érni 2009-ben hosszú lejáratú magyar államkötvényekkel, ahogy azt már 2009.10.04. 30% nyereség 6 illetve 12 hónap alatt – Jól fial az ezüsttojást tojó tyúk című cikkemben is kifejtettem.

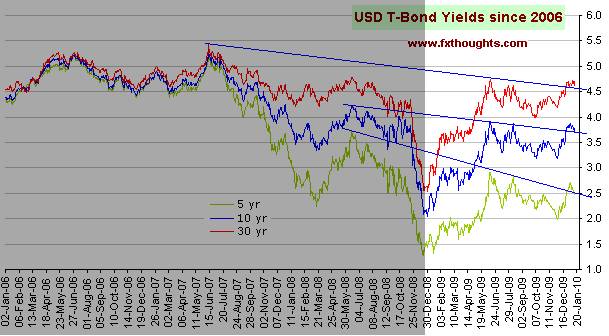

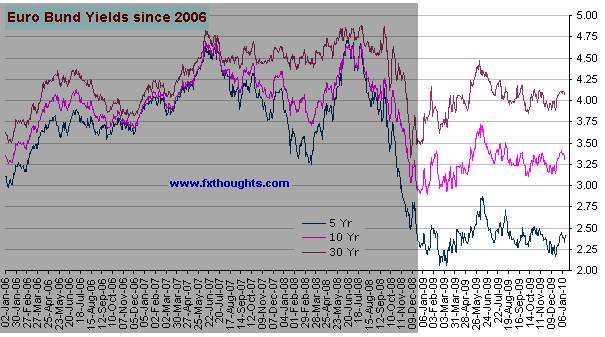

2. AMERIKAI, NÉMET, JAPÁN ÁLLAMKÖTVÉNYEK: Ezeknek a kötvényeknek létezik likvid futures piacuk, így könnyedén shortolhatók, azaz egyszerűen lehet spekulálni árfolyamuk esésével járó hozamemelkedésre. Kis méretű spekuláció pedig amerikai államkötvényeket shortoló tőzsdei befektetési alap [ETF] vásárlásávával is megoldható: pl PST, illetve a még kockázatosabb TBT [Ultra Short Treasury ProShares ETF alapok] Kockázatok és mellékhatások: mint már említettem a short pozíció kockázata [további árfolyamemelkés / hozamcsökkenés] már elégge behatrolható, 10 éves lejáratú államkötvénynél gyakorlatilag kevesebb mint 10%. A mellékhatások azonban kellemetlenek is tudnak lenni, ugyanis a jelenlegi környezetben a kamatkülönbözet a hosszú lejártú állampapíroknak kedvez a pénzpiaci hozamokkal szemben, vagyis az 5-10-30 éves államkötvény short pozíciók tartása éves szinten 2-3% költégbe kerül. És a probléma ezzel az, hogy amíg a globális kamatok a belátható időhorizonton a jelenelgi nulla körül maradnak, addig masszív fundamentális kereslet maradhat a hosszú államkötvények iránt ezen a méreg drága szinten is. És ez bizony elméletileg sokáig eltarthat, akár évekig is, Japánban már több mint egy évtizede. És azt se felejtsük, hogy a FED pénznyomdája minden határon átlépve, már államkötvények vásárlásán töri a fejét a hivatalos közleménye szerint. (Ez rövid távon az államkötvények árfolyamának emelkedésével és a hozamszint csökkenésével járhat. Hosszabb távon azonban ettől a masszív fedezetlen pénznyomtatástól összeomolhat az amerikai államkötvénypiac és a dollár.) Mindezek figyelembevételével érdemes lehet próbálkozni a vezető gazdaságok államkötvényeinek shortolásával, és megpróbálni kihasítani pár százalék nyereséget árfolyamesésre / hozamemelkedésre spekulálva.

Ez a stratégia is remekül működött, főleg 2009. első félévében. A hosszú lejáratú amerikai, német, japán államkötvények hozamszintje szignifikánsan emelkedett az év eleji padlóról.

A

hozamszintek emelkedése a kötvényárfolyamok

csökkenését eredményezte, amiből

példaul határidős shorteladási pozíciókkal

lehetett hasznot húzni. Az alábbi ábrákon

10 és 30 éves amerikai államkötvény

kompozitindexek 2010.márciusi lejáratú határidős

árfolyama látható. Szépen lehetett

keresni shortolással az árfolyamok esésén.

(A

futures grafikonok egyben az általam említett

kockázatokat és mellékhatásokat is

tartalmazzák: mivel a hozamváltozáson kívül

a kamatlábak a hosszú lejáratú kötvények

tartásának kedveznek, ezért tartós

shortolásuk effektíve impicit kamatkiadásba

kerül. Vagyis aggresszívnek kell lenni, mert csakis a

hozamemelkedés kedvező a kötvényshortnak,

változatlan hozamszinten a ketyegő kamat veszteséget

okoz. Például a júniusi és decemberi

hozamszintek bár ugyanazok, a futures árfolyamok

azonban az előbbieknek megfelelően természetesen

nem.)

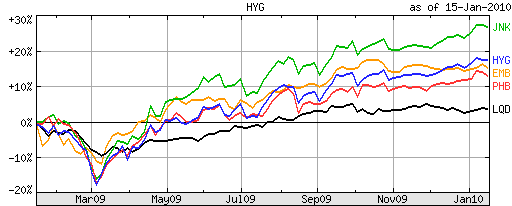

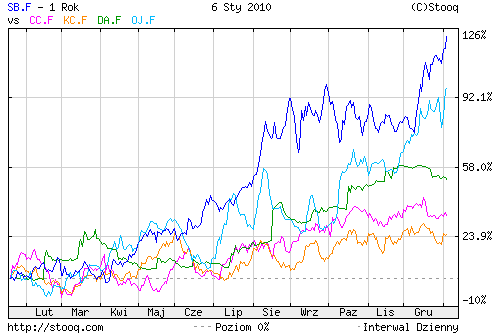

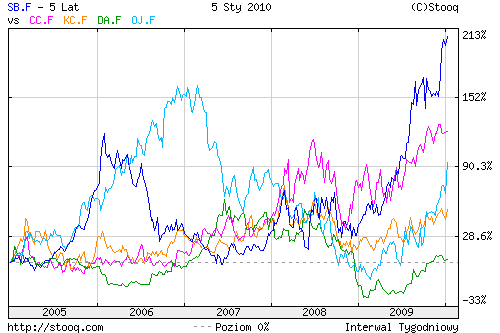

3. VÁLLALATI KÖTVÉNYPORTFÓLIÓK: Mint tavalyi összefoglalóm alapján is láthatjuk, a magyar államkötvényeknél is magasabb hozam érhető most el vállalati kötvényportfóliók kialakításával. A világ legkiválóbb óriásvállalatai által kibocsátott kötvények 10% körüli dollár és euró hozamokat hordoznak. Másodvonalbeli vállalatok kötvényei 10-15%, a kockázatosnak ítélt bóvlikötvények pedig 20% feletti hozamokkal is vásárolhatók. Természetesen hatalmas csődhullám fog végigsöpörni a vállalati szférában, akár a cégek 10-20%-a is csődbe juthat, mellyel bizonyos kötvénybefektetésekben megtestesült tőke részben vagy egészben is oda fog veszni. Épp ezért nagyon fontos, hogy vállalati kötvények esetén hatékonyan és biztonságosan csak portfólió szinten lehet befektetni. Legalább 10 különböző kötvényből már lehet hatékony portfóliót kialakítani, amelyek a kalkulált hozamokat várhatóan nagyjából biztonsággal fogják kitermelni. Csupán 1-2-3 fajta kötvényt összevásárolva viszont már egyetlen fajta fizetésképtelensége óriási veszteséget okozhat, és még 10 fajta kötvényből álló portfólióval is lehetünk olyan pechesek, hogy netán ezekből 3 vagy 4 is teljesen becsődől, amely már érzékeny tőkeveszteséget okoz a magas kamatfizetésekkel szemben. Azonban minél több fajta kötvényből állítjuk össze portófliónkat, annál jobban fog közelíteni portfóliónk csődrátája és hozama az előre kalkulált forgatókönyvünkhöz. Hiszen a csődökkel már eleve kalkulálunk, és a piac is, épp ezért ilyan magasak a hordozott hozamok, mert azokba be van árazva, hogy a vállalatok akár 10-20%-a is csődbe megy. Ha 10 fajta bóvlikötvényünkből 2-3 teljesen elúszik, még akkor is szép haszon lesz 10es portfóliónkon, mert a maradék 7-8 fajtának 20%-os kamatozása a másik 2-3 veszteségét is bőven ki fogja termelni a futamidő alatt. Egy esetleges hozamcsökkenési tendencia a vállalati kötvények piacán pedig 10-20-30-40-50%-os árfolyamnyereséget is eredményezhet. (Az egyszerűség kedvéért íme néhány junk bond ETF, azaz kvázi tőzsdei részvényként adható-vehető bóvlikötvényalap: JNK, HYG, PHB)

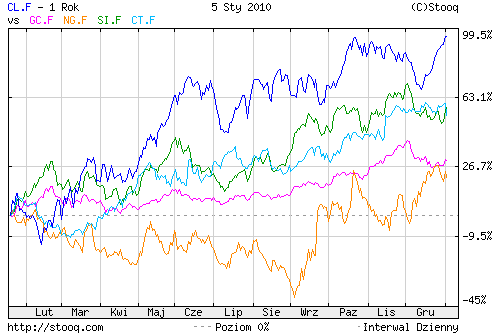

A magas hozamú és kockázatú vállalati “bóvlikötvények” is remekül muzsikáltak 2009-ben. A 2008-as összeomlás következtében kialakult 20% körüli hozamszintek felére estek 2009-ben. Az alábbi ábrán, a bóvlikötvények hozamfelárában is remekül látható a kialakult történelmi extrémitás 2008-ban, és ennek csillapodása 2009-ben.

Ugyan

még lenne hova csökkenni a bóvlikötvények

hozamfelárának, de a körülményekhez

képest nagyobbreszt azért enyhültek és

normalizálódtak a hozamszintek, így a nagy

kaszálás már magunk mögött van. Az

alacsonyabb hozamszinteken mostmár újra élénkülnek

a kockázatok, hiszen 1-2 éven belül irgalmatlan

mennyiségű vállalati hiteltőke

refinanszírozását kell majd felszívni a

vállalati kötványpiacnak. Most lecsendesedtek a

hullamok, de azért jöhetnek még rossz idők a

bóvlikötvényekre.

Lássunk néhány konkrétumot! Az általam ajánlott tőzsdei ETF-ként forgó bóvlikötvényalapok (JNK, HYG, PHB) masszív profitot termeltek 2009-ben. Ráadásul a grafikon a kamatosztalék fizetéseket nem is tartlamazza, csak az árfolyamnyereséget, így az össznyereséghez hozzaadhatjuk a plusz 15% kamatfizetést is, mellyel meg is van 30-40% profit, ahogy “ígéretem”. Aki pedig a márciusban vásárolt be, azoknak az 50%-os kaszálás is.

(A

szintén remelkül muzsikáló EMB egyébként

az államkötvény szekciómban ajánlott

feltörekvő gazdaságok dollár

államkötvényeiből álló tőzsdei

befektetési alap. Összehasonlítás képpen

az LQD pedig a befektetési minősítésű

stabil válllatok kötvényeibe fektető ETF,

amelynek teljesítménye jól láthatóan

elmarad a bóvlikötvény alapokétól,

és még a kamatozása is jóval szerényebb.)

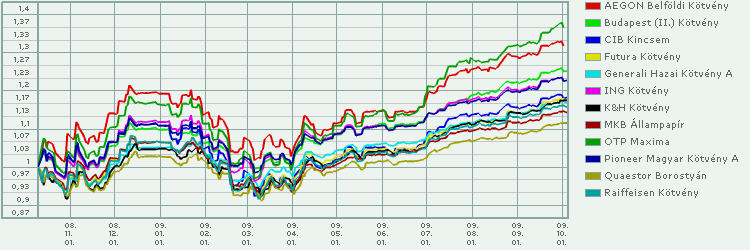

Konkrét bóvlikötvényként érdemes megemlíteni a hazai befektetők fókuszába került Magnoliás MOL illetve az OTP külföldön kibocsátott eurokötvényeit is. Egy ismerősőm épp nemrég számolt be, hogy eladta az összeomlásban vásárolt kötvényeit, mellyel egy év alatt megtriplázta a befektetett pénzt.

(OTP

és MOL eurokötvényének, illetve Magnolia

kötvény otc árfolyama.)

EQUITY - RÉSZVÉNYPIAC

RÉSZVÉNYPIAC 2009: A részvénytőzsdék mozgásait remekül sikerült eltalálnom 2009. folyamán. Évindító írásomban a részvénypiac rendkívül magas aktuális kockázataira világítottam rá, majd 2009.03.09. Éljen a válság!!! – Akciós részvények szaré-húgyé cikkemben a kivételesen kedvező vételi alkalomra hívtam fel a figyelmet, mellyel sikerült beletrafálni az abszolút mélypontba. Ezekután az év hátralévő részében a részvények budhista türelemmel való tartásá mellett érveltem, mondván az összeomlás korrekciója nagyon magasra is törhet.

És

az év elején jött is az összeomlás

végső fázisa, majd abból egy maratoni

feltámadás. Ha azonban az elmúlt évek

együttes teljesítményét nézzük

a krachhal és korrekicójával, akkor egyre

szétziláltabb állapotokat találunk a

globális tőzsdei palettán.

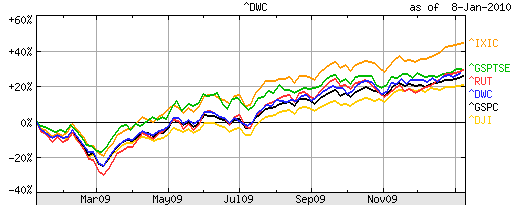

Amerikai

részvényindexek teljesítménye 2009-ben és

az elmúlt 5 évben: S&P500

Dow

Jones Nasdaq

Wilshire

Russell

és Toronto

Az

év eleji atomcsapás után 12 éves

mélységből 2009. hátralévő

részében töretlen rallyt produkáltak az

amerikai tőzsdeindexek, mellyel ledolgozták az összeomlás

felét, és ott vannak most, mint 5 évvel ezelőtt.

2009. legnagyobb nyertese a főleg Nasdaqon jegyzett technológiai

részvények voltak.

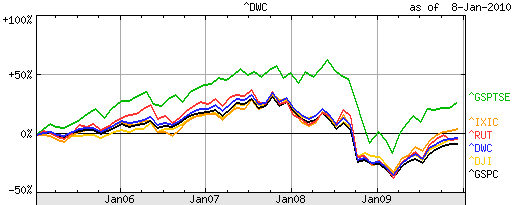

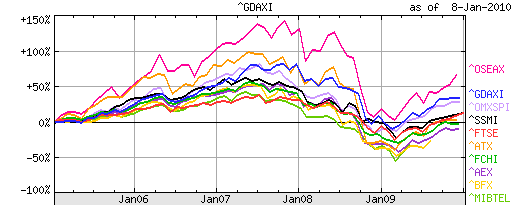

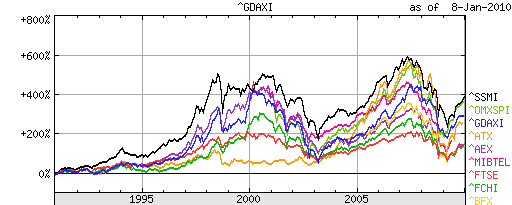

Európa

vezető tőzsdéinek 2009-es és elmúlt 5

éves teljesítménye. Az

összeomlás felét nagyjából itt is

sikerült visszatornázni 2009-ben.

A

páratlan 2009-es rally ellenére az európai

tőzsdék még mindig csak ott vannak most, mint

10-12 évvel ezelőtt. Szánalmas teljesítmény

és katasztrófális befektetés volt

tartósan nyugat-európai részvényekben

tartani a tőkét az elmúlt 10-12 év alatt,

miközben magyar állampapírokban, illetve prémium

bankbetétekben kockázat nélkül

megháromszorozódott a tőke.

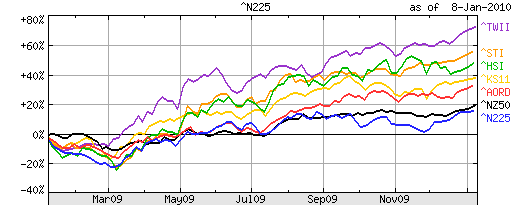

Ázsiai

fejlett országok tőzsdéi közül

2009-ben egyesek erőteljesebben is tudtak emelkedni:

Taiwan Szingapúr

Hong-Kong Korea,

míg Ausztrália Új-Zéland

Japán inkább csak átlagos

teljesítményre volt képes.

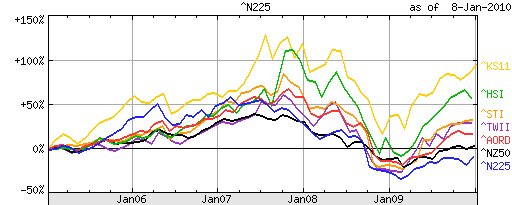

A

második 5 éves grafikonon még vegyesebb

képet festenek a vezető ázsiai tőzsdék.

Korea és Hong-Kong az összeomlás nagyobb részét

le tudta dolgozni 2009-ben. Szingapúr, Taiwan, Ausztrália

az összeomlás felét letornázta. De Japán

és Új-Zéland csak kisebb mértékben

tudta a veszetégeket lefaragni, és ott vannak, ahol 5

évvel ezelőtt.

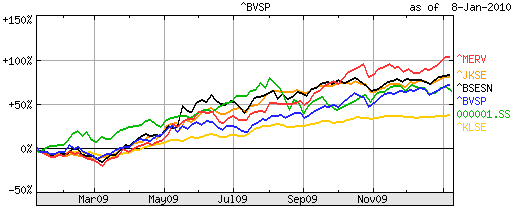

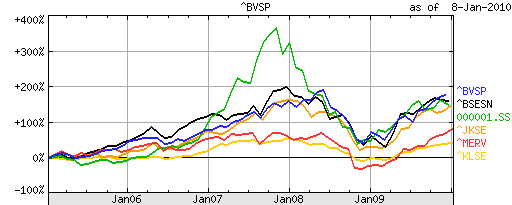

EMERGING MARKETS – FELTÖREKVŐ GAZDASÁGOK TŐZSDÉI

Ázsia

és Latin-Amerika feltörekvő gazdaságainak

mérvadó részvényindexei:

Argentína

Indonézia

India

Brazilia

Kína

Malajzia

a

legnagyobb nyertesek, hiszen valóságos szárnyalást

mutattak be 2009-ben,

és ezzel lényegében visszatornázták

a hatalamas összeomlást, mintha nem is lenne már

semmiféle válság.

Ezek

az indexek magasabban vannak mint a subprime válság

2007. márciusi kirobbanásakor, 5

éves távon pedig

egész komoly, 50-150%-os pluszokban vannak jelenleg.

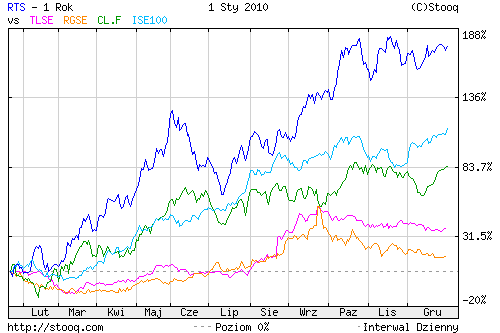

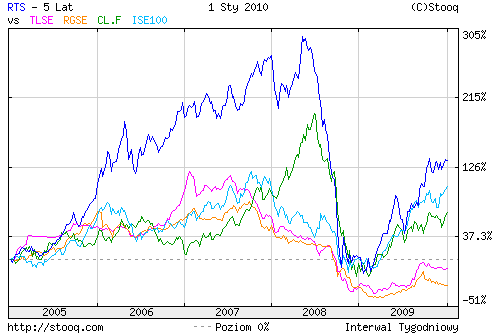

A 2009-es év legnagyobb emelkedését az orosz tőzsde produkálta, miután a totális összeomlás felét sikerült ledolgoznia tavaly. Erre a lehetőségre egyébként fel is hívtam a figyelmet tavalyi nyitócikkemben is: „Ha pedig a 2500 pontról 500-ra összeomló orosz RTS index eddigi 2000 pontos eséséből csupán az ötödét ledolgozná, akkor a 400 pontos rally 80% emelkedést jelentene.”

Orosz

tőzsdeindexnek nemhogy

az összeomlás ötödét, hanem felét

is sikerült ledolgoznia 2009-ben, mellyel majdnem triplázott.

Nagyban segített persze az orosz gazdaságon a nyersolaj

árának

negyedelés utáni duplázása, az újra

70-80 dolláros brutálisan magas árszint.

A

„hűtlen” mostoha kistestvérek, észt

és

lett

tőzsdék

az összeomlás töredékét tudták

csak ledolgozni 2009-ben, és alacsonyabban állnak, mint

5 évvel ezelőtt. Az újra és újra

kracholva elhamvadó, de főnixmadárként

mindig újraéledő isztambuli buli örök:

török

tőzsde az

összeomlás után lazán duplázott

tavaly, és megközelítette a válság

begyűrűzésekori csúcsmagasságait. A

2009-es teljesítményét nem lehet vitatni a török

tőzsdenek, de hosszú távon nem szívbeteg

befektetőknek való ez a zúzós isztambuli

buli. Ha az elmúlt 5 éves távot nézzük,

akkor első látásra szintén értékelendő

teljesítményt nyújtott a duplázással,

azonban a gyengülő líra miatt euróban már

nem ilyen szép az 5 éves kép, de azért

még mindig értékelhető a hozam. Ennél

sokkal durvább, hogy az index 2008-ban lényegében

ugyanoda visszaesett, ahol már 2000-ben is volt, vagyis lazán

lenullázott 9 évet egyetlen év alatt. És

a legdurvább, hogy a tavalyi duplázással együtt,

most csúcsközelben euróban számolva még

mindig kevesebbet ér az index, mint 9 évvel ezelőtt

2000-ben. Pfffffff... szóval még a tavalyi laza

duplázással együtt is sokan ráfaragtak azok

közül, akik az elmúlt évtizedben török

részvényekbe fektettek.

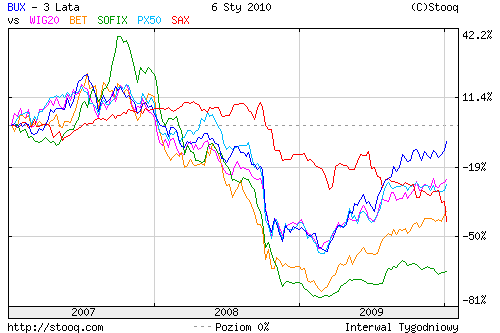

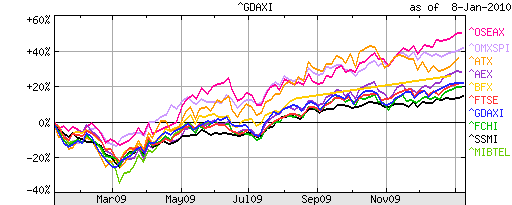

Közép-Európa felzárkozó gazdaságainak tőzsdéi a márciusi beroppanás után 2009. folyamán tudtak ugyan regenerálódni, de eltérő volt ez a gyógyulás, így a 3 éves grafikonon eltérő sérelüléseket látni.

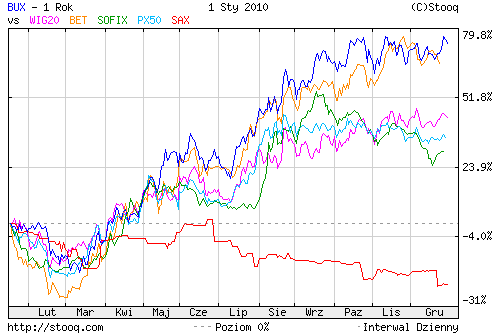

A

2009-es EU Bajnokság nyertese a magyar

BUX index lett. Amellyel csak a román

BET index tudott lépést tartani. A lengyel,

cseh, bolgár

tőzsdeindexek átlagos teljesítményt

nyújtottak a tavalyi masszív emelkedés során.

A szlovák index pedig csak

esett tovább bepótolandó a lemaradást.

3

éves távon azonban teljesen szétzilálódtak

a régió indexei. A BUX index

egyedüli európai jelenségként lényegében

visszatornázta magát a válság 2007.

márciusi kirobbanáskori szintekre. Ez egyetlen más

európai tőzsdének sem sikerült, amelyek jó

esetben az összeomlás felét, illetve még

ennyit sem tudtak ledolgozni.

2009-es vak tyúk bónusztippem, a bolgár tőzsde 20%-ot emelkedett ugyan tavaly, de továbbra is alulteljesítő volt, és jelenleg még mindig csak ötödét éri, mint egykori csúcsán. Így egyetlen longként továbba is tartom ezt a vaktyúk bónusztippet, hiszen totális alulteljesítőból az alacsony bázis miatt könnyen felülteljesítővé válhat.

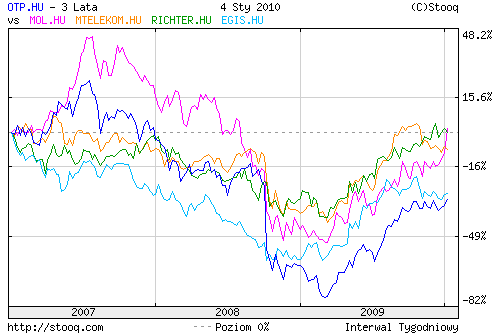

MAGYAR RÉSZVÉNYEK (melyek 90%-áról sajnos évek óta az a véleményem, hogy virtuális számok mögé bújtatott átverés)

A 2009-es EU bajnok BUX index nemzetközileg kimagasló teljesítményt produkáló (illegálisan doppingoló) válogatott aranycsapatának díszkirakata mögött a hazai bajnokságban valójában rendkívül szétzilát folyamatok zajlódtak. 2009-re lényegében általános megállapításként csak azt lehet mondani, hogy a részvények tavaly már nem estek tovább, és nagyrészük próbált regenerálódni az előző időszak összeomlásából. Így 2009-et önmagában tekintve volt sok emelkedő részvény, de voltak olyanok is, amelyek még így sem tudtak a tavalyi trenddel menetelni, és képtelen voltak felemelkedni a padlóról. A 2009-es emelkedések ellenére azonban a részvények döntő többsége a korábbi összeomlásuknak jellemzően csak kisebb részéből tudott lefaragni, míg egyesek továbbra is a padlón kiterítve fekszenek, mert magukhoz sem tudtak térni a totális kiütésből.

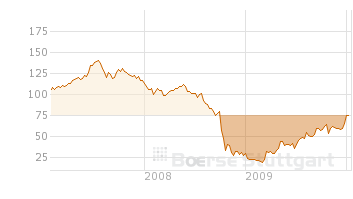

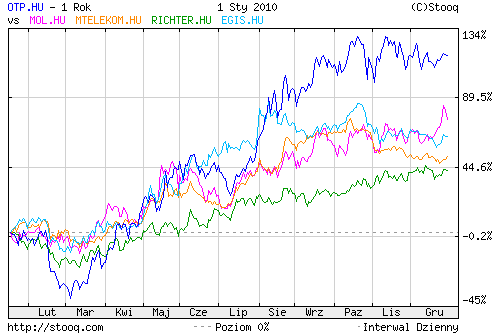

BUX

index főkolomposai végülis masszív

emelkedéssel zárták a tavalyi évet.

Olyannyira, hogy a MOL, Richter, M.Telekom lényegében

viszamászott a válság kirobbanását

megelőző 2007. eleji szintekre, és az OTP, Egis is

ledolgozta az összeomlás felét.

Másodosztály

NB II-ben is

voltak jó egyéni teljesítmények 2009-ben,

azonban hosszabb távot figyelembe véve a az elmúlt

években hatalmasra fújódott luftballon úgy

kidurrant, hogy lényegében a 2009-es emelkedés

is porban fetrengésnek tűnik.

Magyar

Mutyi Szekció KFT-iről csak

annyit, hogy lényegében a 2009-es év masszív

emelkedő trendje ellenére ezek az ultramanipulatív

szutykok a korábbi összeomlásban úgy ki

lettek ütve, hogy azóta is kiterítve fekszenek a

padlón kómában.

(Itt

ugye a részvényesekre lényegében csak

azért van szükség, hogy ezeknek a tőzsdei

balekoknak a valódi pénze a virtuális tőzsdei

gépezet segítségével a bennfentes

menedzsment zsebébe kerülhessen.)

RÉSZVÉNYPIAC

2010: Az

összeomlás korrekciójának a korrekciója

= esés

Az elmúlt félszáz év legnagyobb tőzsdei összeomlását követő 2009-es masszív korrekciós emelkedés után az év eleji túlfeszített szintekről ismét esést várok 2010-ben. Hogy mekkora lehet az esés, azt most így nehéz előre determinálni, de nem is ez a lényeg, hiszen a tőzsdén sosem kettő, hanem csak egy lépésre kell előre látni, így mindenesetre az év eleji magas szintekről jónak tűnik esésre játszani shorteladásokkal. Minimum az összeomlás korrekciójának a korrekcióját várom, azaz egy 20-30% esés mindenképp benne van a pakliban, de akár a korábbi mélypontok tartományába is erodálódhatnak az indexek, ami 40-50%-os zuhanásnak felelne meg. Hogy kiütik-e a 2008. őszi és 2009. tavaszi mélypontokat a tőzsdék, és ez bekövetkezhet-e még idén 2010-ben, ez már a shortolás sikerének luxusdilemmája lenne. A tőzsdei kaszinóban már az is nagy siker, ha az irányt el tudja találni valaki. Jómagam az esésre rakosgatnám a zsetonokat, mert a 2009-es masszív tőzsdei emelkedés ellenére a világgazdaság és a pénzügyi rendszer súlyos betegsége egyáltalán nem oldódott meg, hanem csupán infúzióval nyomják beléjük éjjel-nappal a lórúgásnyi narkót [fedezetlenül nyomtatott állami pénzt], amitől nem érezzük a fájdalmat, és kellemesen enyhítő mámorban azt hisszük, már gyógyulunk.

AKTUÁLIS ÉVSZÁMHOZ KÖTHETŐ CÉLÁRFOLYAMAIM

CÉLÁRFOLYAMOK 2009: 2009 forint illetve pont az OTP, MOL, illetve a francia CAC40 és ausztrál ASX (All Ordinaries) tőzsdeindexekre. Mivel a nagy bankházak piac után kullogó semmitmondó célárfolyamaival szemben idén ezúttal nem könnyen találok a 2009-es dátumhoz passzoló kellően merész, de nem elérhetetlen 2009 pontos célárfolyamokat, legyen akkor a 2009-es évre szóló 2009Ft-os célárfolyamom a MOL illetve OTP részvény. A 30%-os esés és főleg a 80%-os összeomlás elég brutális forgatókönyvek, de talán nem elérhetetlen célirányok. Emellett még a francia és ausztrál tőzsdeindexekre is megkockáztatom a 2009 pontos célárfolyamot. A 45%-os ausztrál esés szintén nagyon durva lenne, de porban fetrengő felállni képtelen nyersanyagárak esetén ez sem elérhetetlennek tűnő cél. A francia CAC40 index közel 40%-os esésének víziójával pedig tulajdonképpen arra bazírozok, hogy elesik a 2003-as 2400 pontos mélypont. Elég brutális célárak, de talán valamelyik csak teljesül a négyből. ;-)

Jobb híján elég brutális célárarakat voltam kénytelen a 2009-es évszámhoz rendelni, de a négyből egy azért teljesült, úgyhogy már ezt is sikerként könyvelem el. Az OTP jócskán bezuhant 2009Ft alá, és a mohácsi vészt és tatárjárást is elszenvedve meg sem állt 1232-ig. A MOL mindössze 8000 forint közeléig esett, és az ausztrál tőzsdeindexben is csak 20%-os év eleji esésre futotta, majd 3000 pontnál megfordult, és majdnem 5000 közeléig jött vissza, úgyhogy ennek az indexnek a pontszáma egyéves távon elérhetetlen távolságra került az évszámtól. A francia CAC40 tőzsdeindex viszont az év eleji 25%-os további zuhanásával majdnem kiütötte a 2003-as évi 2400 pontos mélypontját, és csupán 3%-kal efelett, 2465 pontról fordult meg.

CÉLÁRFOLYAMOK 2010: Idén még merészebben ismét 2010 forintos cálárfolyamot adnék meg az OTP és MOL részvényekre. Ez ugye lényegében harmadolásnak és tizedelésnek felelne meg, de azért remélem ettől most nem kapott mindenki röhögőgörcsöt. :-) Újra megprobálom a 2008-ban harmadolásos krachot és a 2008 pontos célráfolyamot sikerrel eltalált kínai tippemet reaktivizálni, és úgy érzem idén ismét 2010 pont alá kerülhet a kínai tőzsdeindex, mivel a közel 40%-os esés talán még elérhetőnek tűnik. Legsötétebb forgatókönyvnek pedig újra megpedzem a francia CAC40 tőzsdeindex 2010 pontos célárát, de azért ehhez már ismét masszív átfogó tőzsdei összeomlásnak kellene jönnie, amit egy éves távon borítékolni azért nem mernék, de a lehetőségét sem zárom ki. Realisztikusabb tippként viszont elérhető távolságnak tűnik az argentin, lengyel és szingapúri tőzsdeindexek 2010 pontos értéke, amely „csupán” kb 20%-os eséssel elérhető lenne.

VÉTELI BÓNUSZTIPP: akárcsak tavaly, vak tyúk módszerrel a bolgár tőzsde. Lásd fentebb a grafikonjánál az indoklást.

DEVIZAPIAC 2009-2010

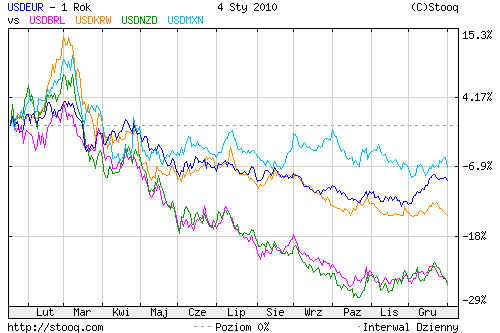

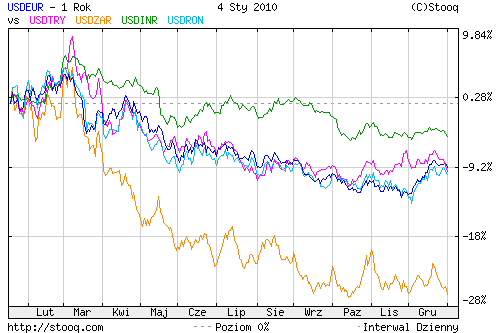

Tavalyi évnyitó cikkemben kicsit bővebben is kifejtettem, hogy a devizapiacok két intenzív tűzvonal közé kerültek, amely gigantikus erők eredőjét nagyon bizonytalan megjósolni az egyébként is lényegében 90%-ban szerencsejátéknak tekinthető devizakaszinóban. Ezek a kétfrontos harcállások továbbra is fennállnak a devizapiacokon, így lényegében a harci helyzet 2010. folyamán is változatlan, a forint viszont nyugalmat eredményező meglepetéssel szolgálhat idén.

Az irgalmatlan nagy devizapiaci erők, megroppanó világkereskedelem, tőzsdei krachok majd szárnyalások, befagyó pénzpiacok és jegybanki pénznyomtatások, intervenciók, globális tőkeéhség és mohó spekuláció egymásnak feszülésének erdeménye 2009-ben végül két pontban összefoglalható: elsődleges trend a dollár gyengülése volt, másodsorban pedig még a jen gyengülése volt meghatározó. (Bronzérmes devizapiaci eseménynek esetleg megemlíthetjük a svájci jegybank frankgyengítő intervencióit.) 2009. nyertese a régi favorit ausztrál és újzélandi dollár volt, melyek lényegében a 2008-as összeomlásuknak 80-90%-os korrekcioját mutatták be 2009-ben. A többi valuta valójában önálló teljesítményre nem nagyon volt képes, és lényegében az év eleji forrongások ellenére valójában nagyjából stabilnak voltak tekinthetők a tavalyi év folyamán.

DOLLÁR:

Lényegében átfogó esést szenvedett

el 2009-ben minden pénzzel szemben. Jellemzően 10% az

értékvesztése, de egyes valutákkal

szemben 20-30% zuhanást is produkált. Azonban tegyük

hozzá, hogy ez utóbbi jelenség a 2008-as

valutaösszeomlásokkal járó dollárba

menekülő pánikreakciók idei korrekciójának

tekinhető, ám ezen 2009-es dollárvisszagyengüléses

devizaárfolyamkorrekciók mértéke szinte

minden esetben alulmarad a 2008-as dollár-pánikerősödéshez

képest. (Legalábbis mostanáig egyelőre ez a

tényállás.)

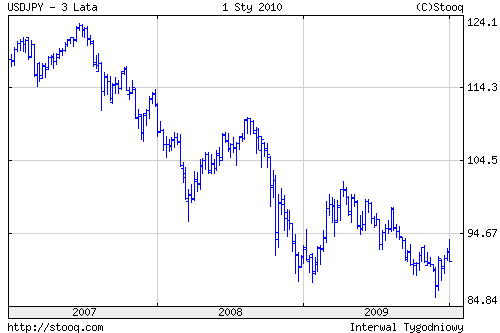

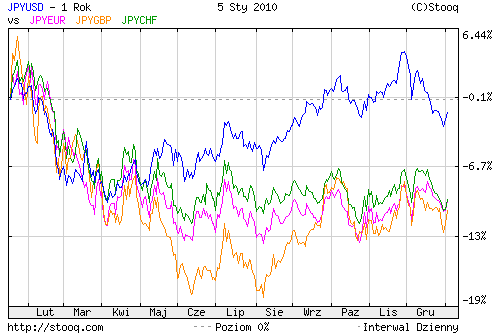

USDJPY:

Különösen érdekes 2009. két meghatározó

trendje, a dollárgyengülés illetve jengyengülés

erőviszonyainak relatív összecsapása. Naptári

évet tekintve az év végét az év

elejéhez mérve lényegében nem mutat

eltérést a dollár-jen keresztárfolyam,

azonban mind az évközi, mind a hosszabb távú

trend egyértelműen mutatja a dollárgyengülés

dominanciáját a jennel szemben is.

A

dollár gyengülő trendje a jennel szemben láthatóan

továbbra is töretlen, azonban a dollár annyira

padlón van már a jenhez képest, és persze

globalice is, hogy lehet a 2008-2009-es mélypontok a

dollár-jen keresztárfolyam padlóját

jelenthetik. Vagyis érdemes lehet a padló közelében

jen ellenében dollárvételekkel probálkozni.

JAPÁN

JEN tavalyi átfogó gyengülése szintén

minden devizával szemben tetten érhető.

A

jen gyenge erejét szintén jól szemlélteti,

hogy az újra erőre kapó ausztrál,

újzélandi, kanadai dollár árfolyama

kifejezetten markánsan emelkedett gyengülő jenben

kifejezve.

EURÓ

továbbra is szinte unalmasan

stabil pénz

a világban.

Lényegében

nem az

euró

mozog,

hanem a többi

valuta,

így az euró keresztárfolyammozgásai

egyenletesen szóródtak tavaly is.

SVÁJCI

FRANK is lényegében kiegyensúlyozott

piacot

mutatott tavaly. Szó szerint, mert a svájci jegybank

„egyensúlyozgatta” intervenciókkal és

pénznyomtatással.

s

FONT

is unalmas volt 2009-ben, lényegében csak az általános

dollár- es jengyengülés trendje mutatkozik meg a

keresztárfolyamaiban.

A

második 3 éves grafikonon jól láthatjuk,

hogy más nemzetvaluták 2009-es visszkorrekciójával

szemben, a fontnak a 2008-as összeomlásból nem

nagyon sikerült feltámadnia.

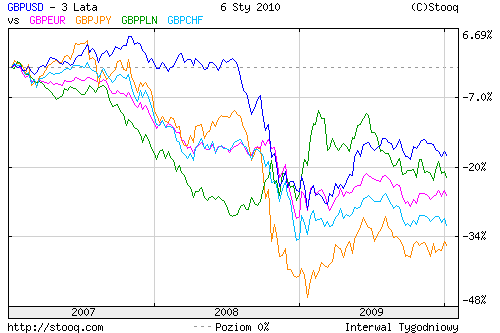

FORINT:

Ahogy az alábbi 2 éves

grafikonokon is jól látszik, lehet

globális aranykor vagy elapadó pénzpiacok, lehet

tőzsdekrach vagy világválság, lehet

államcsőddel riogatni vagy ránk eröltetni

tehervagonnyi IMF pénzeket, jöhet kormányválság,

akik hazudhatnak reggel, délben, este, a forint továbbra

is a világ egyik legstabilabb (és ráadásul

legjobb) pénze. A 2008. végi illetve 2009. eleji

forrongás sem viselte meg tartósan a forintot, majd

ezután az év hátralévő részében

a külvilág zaját kiküszöbölve

budhista nyugalommal meditált.

Az

árfolyamgarfikonokból remekül láthatjuk a

forint tartós stabilitását, hiszen mind a

válságot, mind a tavalyi megnyugvást követően

a forint teljesítménye abszolút középen

van tucatnyi devizával szemben, mivel teljesen szimmetrikusan

szóródnak a forint különböző

keresztárfolyam grafikonjai. (Még világviszonylatban

is hihetetlen stabil valutának számít a forint,

hiszen a legkülönfélébb, számunkra

egzotikus valutákkal szemben is teljesen kiegyensúlyozottan

szóródik a teljesítménye.)

Ha

5

éves

távot

nézünk,

szintén tökéletes stabilitást mutat a

forint, hiszen ugyanannyi valutával szemben gyengült,

mint amennyivel szemben erősödött, és a

szóródás is teljesen szimmetrikus.

DEVIZAPIAC 2010: Továbbra is két tűz között - lásd tavalyi nyitócikkem - de az elmúlt évi fellélegzés után idén ismét erőre kaphat némi félelem és védekezési mechanizmus, így inkább dollárerősödést és fontgyengülést várok. A forint viszont nyugodtabb, spekulációmentesebb, lecsendesedett fázisba került, így relatíve stabil formáját hozhatja idén.

DOLLÁR:

A

pohár talán mégis inkabb félig -

sőt

még szemléletesebb fogalmazzunk úgy hogy -

harmadáig

tele van, hiszen az óriási jegybanki pénznyomtatás,

dollárhígítás, nulla dollárkamatok

ellenére sem omlott össze, és nem is gyengült

minden létező pénznemmel szemben korábbi

totális mélypontjára, mint ahogy tette nem is

oly rég a gondnélküli aranykorban a válság

begyűrűzése és az összeomlás

előtt (lásd pl 2008.03.14.

Strong

Zero

dollar policy cikkemet.)

Tehát, ha a 2009-es évre jellemző felolvadás

majd vakmerő

optimizmus dominanciájával szemben 2010-ben újra

az óvatosság, szkepticizmus, pesszimizmus, félelem

is előtérbe kerül, akkor akár

újra

a dollárerősödés irányába ható

erők kerekedhetnek fölül.

Ahogy

tavaly „ígértem”, 2009-ben felére

esett az USA külkereskedelmi hiánya.

(Ha

pedig az olaj nem tartózkodna az irreális 70-80

dolláros rekordmagasságban, akkor akár

nullszaldó közelébe is kerülhetne.)

FONT:

A hatalmas brit egyensúlytalanság elkerülhetetlen

korrekciója nem nagyon képzelhető el számomra

az

irgalmatlanul túlértékelt font drasztikus

értékvesztése nélkül. A történet

vége előbb vagy utóbb majd

nem

lehet más, minthogy a font lefeleződik nem is oly régi

csúcsmagasságaihoz képest.

EURO, JEN, SVÁJCI FRANK: másodlagos sztorik lehetnek, hiszen ezen deviza légvárpiramisok [euró long, jen és frank shortok] építkezési korszakának is vége, és az összeomlásuk is magunk mögött van a közeli múltban.

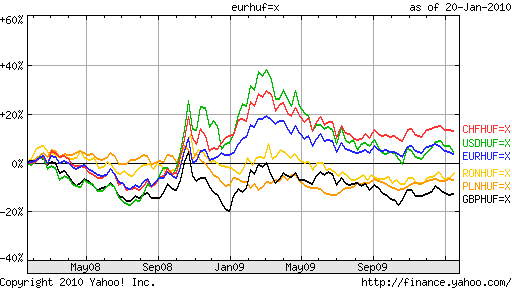

FORINT ELEMZÉS

Mint oly sokszor és oly régóta hangsúlyozom, a világ többi valutájához képest a forint az egyik legstabilabb pénz. Az elmúlt másfél év tükrében ez a relatív stabilitás azonban még impresszívebb jelenség, hiszen a forint fundamentumaiban bekövetkezett 180 fokos fordulatok ellenére is relatíve kiegyensúlyozott maradt a kurzusa.

A forint piacára ható keresleti és kínálati erőket tavalyi évnyitó cikkemben is nagyjából részleteztem, azonban érdemes újra végigmenni rajtuk, mert két meglepetéssel is szolgáltak 2009-ben.

Az elmúlt 10 év kvázi lebegő forint árfolyamának devizapiaci alaphelyzete az volt, hogy az exporton felüli importtöbblet és költségvetési egyensúlytalanság okozta hiányt, a külföldi tőke beáramlása bőven ellensúlyozta. Örömmel jött be az országba a működő tőke, a befektetési tőke, és a magas kamatok és masszív államháztartási hiány miatt a kamatvadász hitefinanszírozó tőkének is jutott hely. A forint döntően a lebegtetési sáv erős oldalán, sőt, olykor az erős sávszél közelében tartózkodott, így a magas kamatnyereség és stabil árfolyam miatt alapvetően érdemes volt spekulatív forint long pozíciókat tartani a világ alacsony kamatozású kulcsvalutáival szemben, amely tartósan jelenlevő masszív spekuláció önmaga is szintén forinterősítő hatású volt. Erre az alapvetően erős kondiban tartózkodó forintra tett rá egy lapáttal a lakossági deviza alapú hitelezés elmúlt évekbeni elburjánzása, melynek 5 ezer milliárd forintnyira duzzadó állományának kiépítéséhez a devizapiacokon 20-30 milliárd svájci frank, euró, dollár valamilyen formában történő forinthoz kapcsolodó konverzióját igényelte, amely forint vételi erő így vagy úgy lecsapódott a devizapiacon. Végül a forint sávját 2008-ban eltörölve a teljesen szabad lebegésben a vételi erőknek köszönhetően új csúcsokra is tudott erősödni.

Az

euró árfolyama forintban kifejezve az elmúlt 10

évben. (A forint szempontjából az ábra

ugye inverz értelmezésű: magas euróárfolyam

= gyenge forint , alacsony euróárfolyam = erős

forint)

Tavalyi évnyitó cikkemben már jeleztem, hogy ezek a forintra ható fundamentumok a globális hitelválság hazai begyűrűzésével megváltoznak, és véget érhet a jellemzően mindig csak erősödni akaró forint érája, és akár az eddig soha nem látott 300 forintos eurószinten is könnyedén túllőhet a mostmár gyengülni is képes forint: (export-import visszaesés új irányba lökheti a külkereskedelmi egyenleget; leállhat a külföldi tőkebeáramlás, sőt tőkemenekülés és repatriáció is jöhet; az eddigi jelentős forinterősítő hatású lakossági devizahitel expanziónak befellegzett, viszont a meglévő devizahitelek törlesztése jelentős forintgyengítő tényezővé lép elő; ezzel szemben a magas forintkamat tőkevonzó képessége előbb utóbb vissza fog térni annak ellenére, hogy rövid távon ez a forrás is elapadt; valamint a ránk tukmált IMF és EU „segély” brutális mértéke lényegében kifogyhatatlan támaszt nyújthat a forintnak, ha a költségvetés szigorú tud maradni) És valóban, az év első felében soha nem látott forintgyengülés következett be, és legrosszabb napjaiban 320 forintos euró közelébe ért a forint.

A pánik lecsengése után 2009-ben két további fundamentális meglepetést is okozott a forint: az egyik, hogy annyira brutális recesszió alakult ki Magyarországon, hogy az import az exportnál sokkal erősebben roppant össze, így a külkereskedelmi mérleg egyenlege soha nem látott masszív aktívumba fordult. A másik érdekes meglepetés pedig az volt, hogy a magas kamatok ellenére, a pánikolva elemenekült külföldi kamatvadász tőke valójában nem tért vissza a hazai állampapír piacra, hiszen ott a jegyzések normalizálódása lényegében a főleg belföldi szereplők MNB által diktált passzív árelfogadásai miatt következett be, de friss külföldi tőke valójában nem jött. Érdekes módon tehát, a tisztítótűz utáni sírhalmon a megváltozott fundamentumok és több 180 fokos fordulat eredőjeként újra egy viszonylag kiegyensúlyozott kereslet-kínálati mix alakult ki a forint piacán.

Lássuk akkor összefoglalva a forint friss 2010-es devizapiacon is lecsapódó fundamentális tényezőit:

1. KÜLKERESKEDELMI MÉRLEG: EXPORT-IMPORT

Meglepetésre, soha nem látott 4 milliárd eurós külkereskedelmi altívumot termelt ki az ország 2009-ben. Ez persze valójában a magyarországi recesszió brutális mértékének kevésbé katasztrófális verziójának következménye, hiszen arról van szó, hogy míg az import brutálisan összeomlott, az export hálistennek kevésbé. Lényegében beleestünk a pöcegödörbe, és tiszta szar lettünk, de örülhetünk annak, hogy a kezdetben nyakunkig érő szarból már derékig sikerült kikászálódnunk, mert a magyar exportpiacok nem haltak be a világgazdasági válsággal. Az exportpiacok mindennél fontosabbak az országnak, mert export nélkül viszont tényleg belefulladnánk a szarba.

2010: A tavalyi év fényében még azt is nehéz megtippelni, hogy az export illetve import értéke az évi 50-70 milliárd eurós tartományon belül hová fog esni, nemhogy ennek a százmilliárd eurón felüli külkereskedelemnek a nettó egyenlegét. Azonban a közelmúltban még kicsit szkeptikusan fogadott nullszaldós évek tendenciájából, és a külkereskedelem tavalyi megroppanássa utáni masszív szufficit tanulságaként levonhatjuk, hogy külkereskedelmi deficit ezeknek fényében nagy valószínűséggel idén sem lesz. Ezen felül pedig nullszaldótól a 10 milliárd eurós többletig már semmi nem lepne meg. Sőt, ha a magyar reálgazadasági prognózisaimban említett infláció és reáljövedelemcsökkenés miatti elmélyülő hazai recesszió valósul meg, akkor az összeomló import nem is fog tudni talpraállni, azaz ismét masszív pozitív nettó egyenleget okozhat az exporttöbblet. (A világgazdaság újabb összeroppanási hullámával persze továbbra is lehetséges a magyar külkereskedelmi deficit, ha exportpiacaink súlyosan sérülnek.) Tehát a legfontosabb konklúzió devizapiaci szempontból, hogy valószínűleg a forint árfolyamára nagyságrendjéből adódóan az export-import ügyletek nettó egyenlege fog döntően hatni.

2.

REÁLGAZDASÁGI TŐKEÁRAMLÁS: EGY JÓ

ÉS EGY ROSSZ HÍR. A reálgazdaság

nemzetközi tőkeáramlásainak adatait óvatosan

kell értékelnünk devizapiaci szempontból,

mert ezek nem minden esetben nyílvánulnak meg

forint-deviza konverzióban, így inkább csak a

tőkeáramlások nagyságrendi tendenciáira

érdemes figyelnünk.

Az első ábrán most a szürke oszlopot figyeljük, amely azt mutatja, hogy a külföldi tulajdonú magyarországi vállalkozások körében nem volt tőkekimenekítési pánik az országból, sőt, a 2009-es profitrepatriáció a gyengébb vállalati profitok miatt még kisebb is lesz.

A

második ábra Magyarországra érkező

nettó működő

tőke beáramlását

mutatja (millió euró). No ez viszont 2009.

szeptemberében félmilliárd euró értékű

nettó kiáramlást mutatott az országból,

ahogy a friss működő tőke beáramlás

várható elapadására tavalyi cikkemben már

számítottam a bizonytalan villággazdasági

helyzetre való tekintettel.

(A

negatív tőkekiáramlásban egyébként

a MOL illetve az OTP a bűnös, akik viszik ki az országból

a bank magyar betéteseinek pénzét [részvényswap

ügyletek mögé bújtatva]

Irakba, illetve „duplafedelű bőröndökben”

csempészik ki a csődközelben lévő ukrán

és régiós leánybankokhoz, és

dobálják bele a koffereket a feneketlen kutakba.

Nem viccelek! Komolyan. Benne van a hivatalos statisztikában.)

3. KÜLFÖLDI BEFEKTETŐK TŐKEÁRAMLÁSAI A HAZAI RÉSZVÉNY- ÉS ÁLLAMPAPÍRPIACON: A kamatvadász külföldi befektetők harmada elmenekült a pánikban, és azóta sem jöttek vissza. 1000 milliárd forintnyi állampapírjukat eladták, visszaváltották a pénzüket 4 milliárd euróra és dollárra, és azóta nem is hallottunk felőlük. Az állampapír piac regenerálódása már nélkülük ment végbe, és mivel most már újra 6-7%osak a forinthozamok, így egyelőre nem is fognak visszajönni, mert erről már lekéstek.

Ez a fogd a pénzt és fuss jelenség a budapesti tőzsdén forgó részvényekre is igaz volt. Sok külföldi befektető a 2008. végi 2009. eleji pánikban visszaváltotta az egyre brutálisabban olvadó virtuális részvényzsetonját, és ezek a játékosok azóta sem tértek vissza, így az emelkedésből is kimaradtak, és már ők is lekésték a kedvező beszállási lehetőségeket.

2010:

Az izgágább külföldi állampapír-

és részvénybefektetők, spekulánsok

tehát már egy évvel ezelőtt bepánikoltak,

és elhúzták a csíkot. Azóta se

jöttek vissza, így a kedvező új beszállási

lehetőségről is lemaradtak, nincsenek jelen a

piacokon, ezért lényegében ilyen jellegű

tőkemenekülésre ismételten nem nagyon

kerülhet sor a közeljövőben. Azaz a külföldi

részvény- és kötévnybefektetők

a forint árfolyamának szempontjából

irrelevánssá váltak.

4.DEVIZASPEKULÁCIÓ ÉS KAMATVADÁSZAT: A 2008-as sáveltörlés utáni forint eufória, majd a nem sokkal későbbi 2008-2009-es forintpánik kipucolta a spekulánsokat a piacról. A korábbi +/-15%-os sáv biztosította limitált mozgástér játékszabályain edződött spekulánsok a sáveltörlés után a korlátlan veszteség potenciáljával is megismerkedhettek. Mivel a világviszonylatban tartósan magas forintkamatok a forint vételi pozíciókat tartóknak ketyegnek, ezért a spekulánsok az elmúlt évtizedben döntően a vételi oldalra tömörültek, mivel az idő ketyegése a magas kamatjóváírás ketyegését is jelentette számukra. Tartós forint shorteladási pozíciót viszont a magas kamatfizetési kötelezettség miatt nem igazán volt érdemes tartani. A sáveltörlés miatt így először egy forinterősödésre játszó turbulencia alakult ki, amely át is vitte a korábbi erős sávszélt, és soha nem látott (szabad piaci) erősségbe vitte a forintot. A globális válság hazai begyűrűzésével azonban fordult a kocka, és jött a soha nem látott gyengülés is, így a forinteufóriában nyitott long pozíciókon olyan óriási veszteségtömeg keletkezett, ami brutális sérüléseket okozott a spekulánsoknak, és minden pozíciójához ragaszkodni próbáló spekulánst kinyírt. A forintbull spekuláns hordák elvéreztek, és a magyarországi szereplők, magánszemélyek, vállalkozások, állami vállalatok állítólag kb 150 milliárd forintnyi veszteséget szenvedtek el. A lényegesen kisebb arányt képviselő forintgyengülésre spekuláló short oldal pedig a márciusi 300 feletti árfolyamról visszakorrigáló megnyugvást követő magas kamatfizetéssel terhelt hosszú hónapok alatt fokozatosan felszámolódott. A lavina letarolta a long spekulánsokat, a szembeszél elsepergette a short spekulánsokat, és nem maradt itt kérem már se long, se short spekuláció, csak a szűz hó. És amíg a szűz hóban az életben maradt spekulánsok nyalogatták sebeiket, és néztek ki a fejükből, hogy most akkor hogyan tovabb, addigra már a forint „sunyin” vissza is korrigált régi kedvenc szűk kis tornácára, 10% feletti kamatszintje pedig „alattomosan” felére esett, olyan árfolyam- és kamattartományokba érve, hogy most meg már különösebben nincs benne perspektíva se long, se short irányba. :-) Itt tartunk most, a forint spekulációmentes. És ha nincs spekuláció, akkor nincs is mi bepánikoljon, azaz a forint meglepő stabilitást mutathat 2010-ben, hiszen már megint ott van, ahol szeret lenni, a kamata meg longolni már nem túl attraktív (5%), shortolni meg még mindig drága (7%), mivel az MNB kiszélesítette kamatfolyosóját, ami a pénzpiaci bid-offer forint swap kamatlábak kiszélesedésében is megmutatkozott, kedvezőtlenebb helyzetbe hozva a spekulánsokat. Ilyen kamatlábak pedig ugyan Európában mostanság még mindig relatíve magasnak tűnnek, de valójában most már a feltörekvő gazdaságok jelenlegi kamatszinvonalainak átlagos szintjén vagyunk mi is. Arról nem is beszélve, hogy találunk nagy kedvenc devizákat is (pl brazil, török, dél-afrikai, indiai, kínai) amelyek kamatlába szintén hasonló, sőt, az ausztrál dollár 1 éves forward kamatlába sem rosszabb a forinténál.

5.DEVIZAHITELEZÉS:

Ahogy várható volt, a devizahitelezésnek, főleg

a hókuszpókuszokkal trükközgető svájci

frank alapú lakossági hitelfelvételi láznak

vége. A kiépült 5-6 ezer milliárd forintnyi

hitelállomány néhány év alatt kb

20 milliárd frank és euró forintra konvertálását

igényelte az elmúlt években, mely nagyon komoly

forinterősítő tényező volt évi

több milliárd euró értékben. No

ennek a devizahitel felvétellel járó

forinterősítésnek vége. A meglévő

hitelek azonban nem tűnnek el, hanem azokat folyamatosan

törleszteni is kell, amely ellentétes folyamatot, azaz

évekig kb 2 milliárd eurónyi rekonverziót,

azaz forintgyengítést eredményez mostmár.

6.MNB

és a magyar állam passzivizálja a devizapiacot.

A ránk tukmált IMF és EU „segélyhitelek”,

illetve az államadósság-kezelés deviza

források felé történő jelentős

elmozdulása egyre jobban kiiktatja az államadósság-piac

és a hazai devizapiac közti kapcsolatot, hiszen ebben az

esetben nincs szükség devizapiaci konverziókra,

mert a szükséges devizaátváltásokat

arab valutaváltó módjára saját

zsebből rendezi le az MNB.

ÖSSZEFOGALVA:

Legfontosabb domináns tényező a forint

devizapiacán várhatóan az export-import ügyletek

lesznek, míg a tőkeáramlások, befektetések,

spekuláció úgy tűnik teljesen leapadtak, és

nem is várható igazán feléledésük.

Mindeközben az MNB tevékenysége is passzivizálja

a magyar devizapiacot, és gigantikus pénzeken ülve

arab valutázó módjára zsebből vált

óriási összegeket a jegybank, miközben ha

akarná, akkor önkényesen tudná befolyásolni

a devizapiacot számára tetszőleges irányba.

(És a Fidesz majd valószínűleg akarni is

fogja.) A külkereskedelmi mérleg várható

szufficite megbecsülhetetlen, de várhatóan jobban

fogja erősíteni a forintot, mint a devizahitelek

törlesztésének forintgyengítő hatása.

Így összességében a spekuláció

mentes környezetben relatíve stabil maradhat a forint.

Sőt, a devizapiacon egyáltalán nem szokatlan

módón, a katasztrófális magyar

recesszióban akár egy enyhe forinterősödési

trend is indulhat, hiszen ehhez is adottak a körülmények.

Természetesen azért a gyengülést sem lehet

kizárni kedvezőtlen globális hangulatban, de

mindezek alapján az elsődleges konklúzió

számomra az, hogy viszonylag csendes, stabil, csapkodásmentes

forintpiacot várok 2010-ben.

És mellesleg addig örüljünk a forintnak és a magas kamatnak, amíg van, mert a 0% kamatú euróval kisemmizne minket az évek, évtizedek munkájával összekapart vagyonunkból a tartósan 10% feletti valódi magyar infláció.

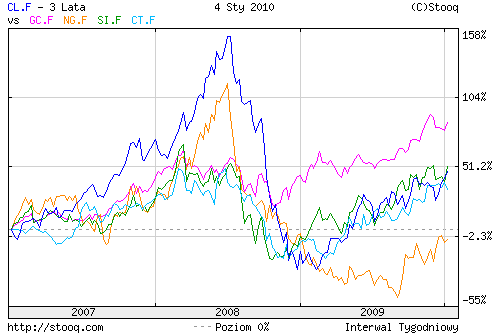

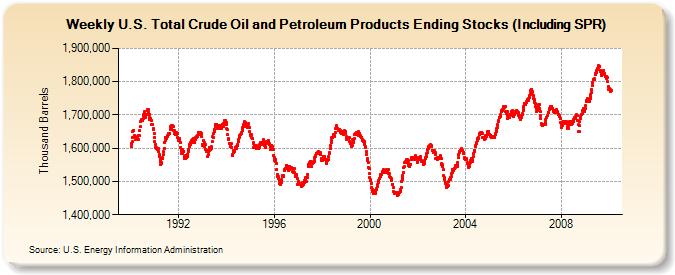

KASZINÓ COMMODITY – NYERSANYAGPIAC

Ez a legdurvább piac, igazi húsdaráló, ahol még a devizakaszinónál is rosszabbak a nyerési esélyek. Befetetésről beszélni nincs is értelme, mert hosszabb távon akár a havi kontratusok görgetése is felemésztheti a tőkét a szép szintetikus grafikonoktól jóval eltérő valós hozamokat produkálva. Itt csak izgága spekulánsok vannak, akik egymás pénzét próbálják minél rövidebb idő alatt elnyerni.

CRB

nyersanyagárindex az elmúlt 10 évben

A

2008-as totális összeomlás után úgy

tűnik túlságosan pesszimista voltam a

nyersanyagokkal szemben egy évvel ezelőtt: sírjukra

helyeztem a koszorút, miközben 2009-ben egyesek zombi

módjára próbáltak kimászni a

sírból, így a tavalyi évben vegyes

teljesítményeket produkálva ugyan, de főleg

emelkedés illetve stagnálás volt a jellemző

viselkedés. Vegyes a kép, és annak ellenére,

hogy az önmagában kedvező 2009-es évben egyes

nyersanyagok akár 50-100%-kal is tudtak emelkedni, azért

összességében a 2008-as nyersanyagpiaci

összeomlásnak így is csupán a harmadát

sikerült ledolgozni tavaly. Mivel az irgalmatlan mennyiségű

állami pénznyomtatás táptalaja pozitív

hangulatot eredményezett a globális kockázatéhség

szempontjából 2009-ben, így 2010-ben ez az

eufória is visszahőkölhet a nyersanyagpiacon, vagyis

nem kizárt, hogy a tavalyi év tényleg csak

döglődő drogos macskák rángása

volt.

Alapvetően

a hagyományos régi nagy kedvencek, a könnyen

készletezhető illetve görgethető instrumentumok

voltak a tavalyi év nyertesei, mint például az

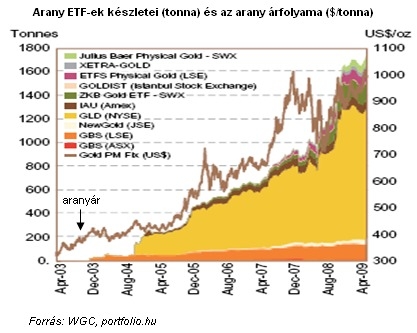

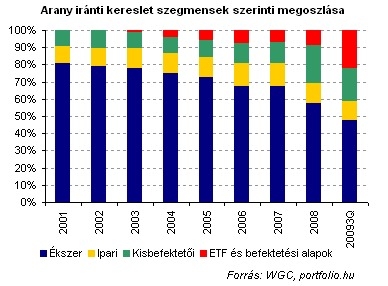

olaj, arany, ezüst, réz, palládium, platina.

OLAJ

ARANY FÖLDGÁZ

EZÜST GYAPOT

tavalyi és 3 éves teljesítménye

Az

árupiaci összeomlásból egyedüliként

az arany még új csúcsra is tudott törni

2009-ben, az óriási jegybanki pénznyomtatásokkal

hígított FIAT, azaz papírpénzzel szembeni

bizalmatlanság eredményeként.

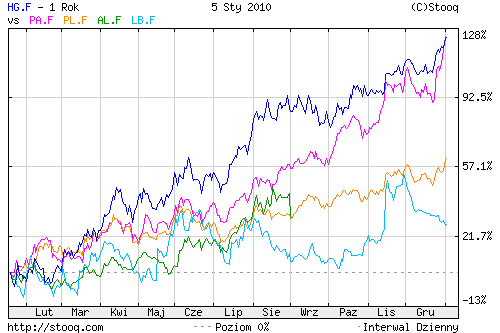

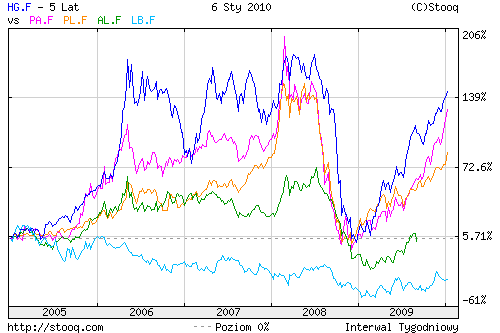

RÉZ

PALLÁDIUM PLATINA

ALUMÍNIUM

FAANYAG tavalyi és 5 éves

teljesítménye

A

nagy spekulatív kedvenc réz, valamint a platina és

palládium az összeomlásból impresszíven

feltámadva lényegében megközelítette

az elmúlt évek magaslati tartományait is.

Ugyanakkor továbbra sem hiszek a réz valós

reálgazdasági keresletében, mert a

házépítésekhez szükséges

faanyag továbba sem kell senkinek, a cementgyárak meg

sorra zártak be. A nemes- és színesfémek

viszonylag könnyen és igénytelenül

raktározható anyagok, így a spekulációs

és befektetési kereslet inaktív

készletfelhalmozódásokat erdeményez.

Például az egyik arany ETF [tőzsdei

befektetési alap] már nagyobb

aranykészleten ül mint Svájc. Ha egyszer valami

miatt (ha másért nem, akkor majd a valamikor újra

magasabb kamatlábak miatt) elkezdik az arany és fém

befektetési alapokból kivenni a befektetők a

pénzüket, akkor soha nem látott vérfürdő

jöhet az arany és a többi fém piacán.

Tombol

az aranyláz, és manapság már több

mint száz milliárd dollárnyi befektetési

tőke pihenhet fizikai aranyban. No de miért ne lehetne ez

a szám 200 vagy 300 milliárd dollárnyi?? A

százezer milliárd dolláros nagyságrendű

világvagyonnak ez még mindig csak 1-2-3 ezreléke

lenne, ami még mindig csak 1-2-3 szem koktélcseresznye

a tortán.

Ennyi

erővel azonban tulipánhagymába fektető

befektetési alapba is lehetne fektetni arany helyett - kb

úgyis hasonló valós értéke van

mindkettőnek - és ha egyre több és több

pénzt fektetetnek a tulipánhagyma befektetési

alapba, akkor úgyis még jobban felmegy a tulipánhagyma

ára, és ezzel ugye mindenki csak jól járna.

Ha-ha-ha... :-)

KUKORICA

BÚZA RIZS(A)

SERTÉS MARHA

tavalyi és 5 éves teljesítménye

2009-ben

lényegében nem tudott felállni a piac a

gabonalégvár 2008-as összeomlásából,

és a tavalyi évet átoldalazta. Az árszint

azonban még így is az 5 évvel ezelőtti

duplája. Könnyen lehet, hogy a jegybanki pénzcunami

hiperinflációs begyűrűzésének

egyik első reálgazdasági jeleként, a hosszú

távú gabonárak egy új, megemelkedett

szintű bázisba kerültek az elmúlt évek

árrobbanásával, majd zuhanásával,

és a tavalyi ármegnyugvással, amire már

egy évvel ezelőtti cikkemben is utalgattam. Ennek viszont

némileg ellentmond, hogy a húsárak 5 éve

nem emelkednek, sőt, enyhén csökkenő trendben

szép lassan morzsolódnak, és ha a folyamatosan

értéktelenedő dollárt is belekalkuláljuk,

akkor a világpiaci húsárak szép lassan

darálódnak le a húsdarálóban a

gabona árak duplázódása és

triplázódása ellenére is. A takarmány

és húsárak közti olló túlságosan

nagy és tartós. Vagy a tőzsdei gabonapiac is

csupán egy hatalmas spekulatív lufivá vált

az elmúlt években, ahol az éhhalálból

vidáman lehet meggazdagodni, vagy elfogadja a világ az

új gabonaárakat, és most már előbb

utóbb a húsáraknak is fel kellene zárkózniuk.

Mindkét verziónak van létjogosultsága,

ráadásul mintha a gabonárak grafikonjain, főleg

a kukoricán, egy 3 éves fej-váll [áresést

jelző] alakzat is formálódna.

CUKOR

KAKAÓ KÁVÉ

TEJ NARANCSLÉ

tavalyi és 5 éves teljesítménye

Az

idevágó tavalyi és szokásos szövegemhez

csak annyit tennék hozzá, hogy az idei 100%-os extrém

emelkedésekhez azért a kedvezőtlen időjárási

tényezők is nagyban hozzájárultak, amire

aztán már könnyen be is gerjedt a mohó

spekuláció. Cukor „sormintája”

elmúlt 5 évben: 2005:duplázás,

2006:felezés, 2007:+50%, 2008: -30%, 2009:duplázás,

2010: felezés??? :-) Mint már

párszor említettem, ezek a soft commodityk (puha

nyersanyagok) a legnagyobb tőzsdei kaszinók.

Befektetésről teljesen értelmetlen is beszélni

ezekkel kapcsolatban, hiszen ezek színtiszta szerencsejátékok.

Fektessünk tejbe??? Ez aztán hosszú távú

befektetés, mi? Mire aláirjuk a papírmunkát

már meg is savanyodott. :-) Parányi piacok ezek a

százezer milliárd dollárnyi befektetésre

éhes globális tőkéhez képest.

Egymilliárd dollár ki/be áramlása,

illetve a kiszámíthatatlan időjárási

viszonyok hatalmas árfolyammozgásokat tudnak generálni:

duplázás vagy felezés bármikor benne van

a pakliban. Itt szinte csak a játékszenvedély

betegek játszanak egymással. Messziről kerülendők,

és akkor már inkább

a valódi kaszinó, ahol ingyen van a koktél és

még 10 pontos macák is nyomulnak az emberre, ha

nyerőszériában van. :-)

NYERSANYAGPIAC 2010: Tavalyi, pesszimista hangulatú hosszú távú helyzetértékelésemet továbbra is fenntartva a korábbi évek eufóriája utáni tartósabb lecsengésű kómás állapotra számítoka a jövőben is. A 2009-es pozitív környezet után, alapvetően negatívabb hangulatot, és továbbra is vegyes képet várok a nyersanyagoktól: azaz a tavaly bedrogozott döglődő zombi macskák rángatózása után összeroskadást, lemorzsolódást, esetleg további rángatózásokat, de egyes esetekben továbbra is lehetőséget látok az új magas bázisok megtartására.

NYERSANYAGPIAC

2009:

A

commodity bull market halott. Ezt már Jimmy Rogers sem fogja

tudni feldumálni a sírból. Az összeomlás

után hosszú kómára számítok.

A túlkínálat óriási, a tárolás

már jóideje gondokat okoz. És most, hogy már

tőzsdei balekokra sem lehet

rápirítani ezt a sok felesleget méreg drágán

mint az elmúlt években, már bányák

is zárnak be. A különböző nyersanyagok

különböző agóniában folytathatják

szenvedésüket. Lesznek olyanok, amelyek tovább

zuhannak mint a kő, mert a rendkívül magas csúcsokon

nagy mennyiségű fedezeti pozíciókat adtak

el a termelők, amely mennyiségek ezért

teljesítéskor mindenképpen (túl)kínalatot

fognak jelenteni a jövőben. (Az ellenoldali spekulánsok

ezt a kínálatot pedig nem fogják tudni megenni

vacsorára, bagót se fog érni a longjuk

lejáratkor, és évekig

millió tonna nyersanyagot fognak leszállítani

nekik a manhattani és rózsadombi lakásuk elé,

amivel nem fognak tudni mit kezdeni. Magyarul: ez

a mennyiség az ártól

már függetlenül mindenképp meg fog jelenni

fizikailag is a piacon.) Néhány nyersanyagban persze

lehet "dead cat bounce", dehát ez csak "döglött

macska rángása" a hatalmas esés után.

Egyes nyersanyagok esetében azonban esetleg elképzelhető,

hogy új bázisban folytatják a következő

évtizedet, azaz ugyan közelébe sem mennek majd

abszolút csúcsuknak, de a korábbi évtizedes

bázishoz képest egy magasabb árfolyamsáv-bázisba

lépve folytatják kurzusukat.

A

fent írtakkal összhangban az amerikai

nyersolaj és üzemanyag készletek

(a stratégia készletekkel együtt is) folyamatosan

halmozódtak fel az elmúlt évtizedben. Tehát

a valós fizikai keresletnél a valós fizikai

kínálat folyamatosan nagyobb az elmúlt 10 évben.

A

legrégebbi magyarországi nyersanyagalap (CIB) elmúlt

3 és fél éves teljesítménye.

Hát

nem sokan vannak pluszban azok közül, akik ebbe beszálltak.

VÉGE! BUEK!!! :-)

2009.12.31. Szilveszteri koccintás Faberrel

Úgy

látom, az elmúlt években sikerült egy

kicsit megismertetnem Marc Fabert a hazai tőzsdei közönséggel.

A korábban itthon nem igazán ismert, megismert,

felismert, elismert gurut, egyre többet idézi a hazai

tőzsdei média is, hivatkoznak rá hazai elemzők,

és kezd egyre ismertebb lenni a hazai tőzsdei körökben.

Ez viszont egyúttal azt is jelzi, hogy ezek szerint a Nyilasi

Tőzsdeblogot is széles körben olvassák, és

adnak a véleményére. :-)

Jómagam maradok a kevés energiát igénylő videóbelinkeléseknél, de örülök annak, hogy ezek, és más források alapján egyre több magyar nyelvű fordítás, cikk, vélemény hivatkozik Faber papára.

AZ ÉVVÉGI FABER VIDEÓHOZ KLIKK IDE!!! (Bár ezúttal nem sok konkrétumot hallunk tőle, mert elég bizonytalanok a várakozásai. Leginkább azt ajánlja az örökifjú huncut vén kujon, hogy menjünk Radzsasztánba, ahol az 1001 éjszaka meséi várnak ránk. ;-)

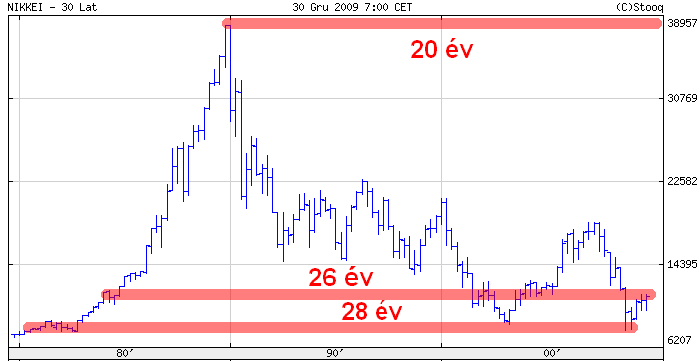

2009.12.29. 20 éve ütött csúcsot a Nikkei – 40000 helyett ma már csak 10000-et ér a “japán csoda”

1989.december

29-én 38957 ponton tetőzött a Nikkei piramisjáték,

azaz a 225 részvényből álló japán

tőzsdeindex. Ma 20 évvel később csupán

10000 pont körül van az index, azaz lenegyedelődött.

Tavaly októberben pedig 1982/83-as mélységekbe

omlott, 26-28 éves mélypontokra, amikor 7000 pont alá

is bebicskázott. MÉG HOGY JÓ BEFEKTETÉS A

RÉSZVÉNY HOSSZÚ TÁVRA??? Ez a 20-30 éves

táv olyan irgalmatlan hosszú, hogy az életben

maradt perverz japó apók már annak is

örülhetnek, ha ennyi év után egyáltalán

feláll még az aszott répájuk, nemhogy a

réges rég elbukott pénzük után

bosszankodjanak.

PS: Megeshet, hogy SOHA többé nem éri már el a Nikkei index a 20 évvel ezelőtti csúcsát, mert előbb jön el a civilizált világ vége, mintsem a pénz elértéktelenedése elinflálná a részvényárfolyamokat.

2009.12.24. Boldog Karácsonyt (2)

2009.10.06. Boldog Karácsonyt – Vakáció

Részemről

az év hátralévő részét

vakációval töltöm, úgyhogy

valószínüleg Karácsonyig már nem

írok. És azt tanácsolom nektek is, hogy ha netán

nyereséget tudtok elérni a tőzsdén, akkor a

nyereség egy részét, negyedét-felét

költsétek el valami hasznos, élvezetes, tőzsdétől

független, tartalmas dologra, mielőtt még újra

elbuknátok. Ekkor fektetitek a legjobb helyre: MAGATOKBA. És

amit már megettetek, megvettetek, elmulattatok, azt már

nem tudja visszavenni a piac. Nem azért élünk,

hogy tőzsdézzünk, hanem azért tőzsdézünk,

hogy (jól) éljünk. Vagyis nem befele kell dobálni

állandóan a zsetonokat a félkarú rablóba,

éveken, évtizedeken keresztül, hanem azon kell

ügyeskedni, hogy kiszedjük a gépezetből. ;-)

Mindenkinek köszönöm ezévi megtisztelő figyelmét, és Boldog Karácsonyt kívánok! :-)

2009.10.05. Tőzsdecica

Anyum is olvassa a Blogot, és mindig kommentálja, kritizálja is: “Nem rossz. Nem rossz. Csak kicsit kevés a fotó, és több humor kellene bele. És tulajdonképpen ez a sok tőzsdei és gazdasági maszlag nem is kellene. De a legnagyobb hiányossága, hogy nem szerepelt még benne Macsek úrfi.” No, ezt most akkor szezonzárásban pótoljuk! :-)

Apu talált rá Macsek úrfira az országút közepén, szutykosan, piszkosan, csontsoványan, legyengülve, lebetegedve. Nem sokáig maradt volna életben, ezért inkább hazahozta anyunak, aki imádja a cicákat, és14 hosszú év Cicukázás után, illetve másfél rövid év Cicmózás után épp cica nélkül unatkozott.

Sziasztok!

Macsek úrfi vagyok. Ilyen soványka voltam, de mostmár

olyan szép vagyok, mint egy hóbagoly.

Kedvenc

időtöltésem az alvás.

Remelkül

el tudok aludni bárhol.

Mit

csinálsz? Ez a tőzsde? Ide ülhetek?

Taníts

meg engem is tőzsdézni! Én lehetnék az első

Tőzsdecica.

Elfáradtam

ezen a gyorstalpaló tőzsdetanfolyamon.

Lássuk

a tőzsdehíreket!

Unalmas

ez a tőzsde. Én inkább alszom.

Kicsit

morci vagyok, hogy engem nem visznek el vakációzni.

Én

is Boldog Karácsonyt kívánok a Nyilasi Tőzsde-

és Cicablog olvasóinak.

2009.10.04. 30% nyereség 6 illetve 12 hónap alatt – Jól fial az ezüsttojást tojó tyúk

Nem

szívesen adok tippet senkinek. Hiszen ha nyernek vele, semmi

hasznom nincs belőle, csak megveregetik a vállamat. Ha

veszítenek vele, akkor viszont engem okolnak a veszteségért.

És mivel a tőzsdekaszinót senki sem tudja pontosan

előre jelezni – még én sem – ezért

csak akkor ajánlok valamit, ha azzal szinte biztos, hogy

nyerni lehet. És mint sokszor regélem, a legjobb

befektetés a jókor, jó áron vásárolt

államkötvény. Erre a kivételesen

kedvező államkötvény vásárlási

lehetőségre hívtam fel a figyelmet tavaly

októberben és idén áprilisban:

2008.10.14. Biztonságos? – Is it safe? [RÉSZLET]

Magyar

államkötvények tekintetében az eltelt

időszak alatt túlvagyunk egy jelentős

megrázkódtatáson, 3%pontos hozamemelkedésen,

és egyes kötvények esetében 20%-os nettó

árfolyamesésen. Amitől tartottam, az remélhetőleg

nagyrészt talán már beárazódott,

és a magyar államkötvények hozam/kockázat

alapján mostmár azért lényegesen

attraktívabbá váltak, így esetleg most

érdemes próbálkozni magyar államkötvények

vételével, illetve befektetni hazai kötvényalapokba.

Szerencsés esetben kamatokkal és árfolyamnyereséggel

együtt akár 20% profitot is hozhatnak a következő

12 hónapban.

2009.04.08. Az ezüsttojást tojó tyúk – A világ legjobb befektetése kockázatok és mellékhatások nélkül

Még 2008.10.14. Biztonságos? – Is it safe? cikkemben rávilágított akciós lehetőségnél is kedvezőbb beszállási alkalom nyílt márciusban hosszú magyar államkötvényekbe, illetve kötvény befektetési alapokba. 10 éve nem volt ilyen magas hozamú vételi lehetőség. Sőt, azon morfondírozva, hogy emlékeim szerint a 90-es évek végén volt az első 10 éves kibocsátás, lehet nem tévedek (???), ha azt mondom, hogy soha nem volt még ilyen magas a 10 éves magyar államkötvény hozama. Ez ha nem is aranytojást, de mindenképp egy ezüsttojást tojó tyúk.

Grafikon: portfolio.hu

PS: Az egyetlen "bizonytalanság", hogy a 10 év alatt [kuponújrebefektetésekkel] kockázat nélkül kitermelődő 150-200% profitból, az első 50% 2-3 vagy esetleg csak 4-5 év múlva realizádódik. Luxusdilemma.