|

nyilasi.hu

– Nyilasi

Attila Tőzsde Blog

(Megértéssel

kérek mindenkit, hogy tényleg csak üzleti ügyben írjon nekem,

mert privát tanácsok és tőzsdei kérdések megválaszolására

sajnos nem futja az időmből és energiámból. Se sörözésekre.

Mindenkinek sok szerencsét kívánok a pilótajátékhoz!)

|

2026.05.19.

Biztonságos ? - Aki német államkötvényt vett a nulla kamatok

korában, az a pénze felét már elbukta

Ahogy

2025.03.21. Game changer az európai kötvénypiacon

cikkemben - de talán többször is - említettem, a globális

kötvénypiaci hozamszintek tartósabb emelkedésére,

magasabb kamatszintre számítok egy ideje. Nagyon

göröngyös úton, szinte már szenvedősen, de azért kúsznak

felfele az irányadó nagy fejlett kötvénykibocsátó országok

kötvényhozamai globalice általánosságban, de a 3 főkolompos

mindenképp: USA, EU, Japánban sok éves, évtizedes magasságokba

emelkedtek a kötvénypiacon elvárt kamatszintek.

A

magyar államkötvény piacon ezzel ellentétes folyamat zajlódott

le az utóbbi hónapokban, azaz O1G bukásának egyre nyílvánvalóbb

kimenetelével majd bekövetkeztével markáns 2%pontos (7.5% --->

5.5%) hozamcsökkenés épült be a jelentősen felértékelődő,

dráguló magyar kötvényárakba. Ez a két ellentétes trend a

hozamszintek közeledésével hamarosan ütközőponthoz ér, és nem

kérdés, hogy a globális hosszú távú trend hamarosan átveszi a

dominanciát a lokális magyar felett.

Nézzük, mit is

jelentenek konkrét húsbavágó számokban, euróban, forintban ezek

a pár százalékos hozamszint változások. A lényeg ugye abban

van, hogy minél hosszabb lejáratú egy kötvény, annál hosszabb

távon van fixen rögzítve az általa fizetett kamatkuponok

sorozata, ami már nem fog változi, ezért a kötvény értéke,

árfolyama fog változni, és ezáltal a hordozott

hozamszintje igazodni a piac által elvárt megváltozott kamatokhoz.

Ha van egy kötvényed, és feljebb mennek a piaci kamatok, akkor te

berögzítetted az alacsonyabb kamatokat évekre, miközben újonnan

magasabb kamat érhető el. Rossz lóra tettél. A kötvényed így

kevesebbet ér a piacon. Ha meg tartogatod, akkor évekig kevesebb

kamatot fogsz kapni mint mások. Mindenképp rosszul jártál. Ha

viszont lejjebb mennek a piaci kamatok, akkor meg jól jártál, mert

a te kötvényed magasabb kamatot fizet évekig. És így a piacon is

többet ér már. És minél hosszabb a kötvény, annál nagyobb

ez a hatás. Ökölszabályként: hogy beárazódjon 1%pont

hozamemelkedés egy tipikus likvid hosszú kötvény árába, ahhoz

nagyságrendileg kb 10% körül kell csökkenie a kötvény

árfolyamának.

A

globális jegybanki bankóprés csúcsán, 2019-2021 korszakában

felfoghatatlan mennyiségű nyomtatott pénzzel szinte minden létező

fixed-income instrumentum kamatát 0% közelébe szorították le az

elmeháborodott jegybankárok. (A virtuálisan nyomtatott pénzt

elsősorban államkötvények vásárlásával pumpálták be

a valós gazdaságba.)

24

billió =

000

000 000 000 dollárig (euróig, jenig, fontig, frankig) meg sem

álltak a bankópréssel,

tízszeresére

hígítva a globális jegybanki pénzmennyiséget,

majd

ez a fedezetlen jegybankpénz természetesen még multiplikálódott

is a globális pénzpiacon. A világgazdaság

szinte összes problémáját az alacsonyra manipulált kamatok és a

megatonna fedezetlen nyomtatott jegybankpénz okozza, abszolút nem

érvényesülnek reálisan a piaci kereslet-kínálati folyamatok,

totálisan eltorzul a pénz mennyiségi stabilitása, ára és

értéke, amely aztán mindenre kihat, hiszen mindennek pénzben

fejezzük ki az árát.

Néhány

"biztonságosnak számító" ország államkötvényei

nemhogy 0%, hanem negatív hozammal forogtak a jegybankok által

totál agyonmanipulált kötvénypiacon. 105 euróért lehetett csak

megvenni a tíz éves német államkötvényt, amely tíz évig nem

fizet egy cent kamatot sem, azért hogy a végén tíz év múlva

visszakapjunk majd 100 eurót az eredeti 105 helyett. És évekig

voltak olyan gyogyósok is, akik 30 éves német államkötvényeket

vásároltak 0% hozamszinten, azaz 30 évig bebiztosították

maguknak a nulla kamatot, miközben ugyanekkor a tőzsde meg ment 1

év alatt 30%-ot. Effektíve 0%-os kamatkuponnal kerültek

kibocsátásra évekig ezek a kötvények, azaz odaadtak 100 eurót a

német államnak, amely 30 évig egy cent kamatot sem fizet, majd 30

év múlva 2050-ben visszaadja a 100 eurót. Bomba üzlet!!! Az

államnak. (Mint az ócska vicc: Hogyan lehet a szaron sokat

keresni??? Hát olcsón kell megvenni és drágán eladni. És ez

esetben az eladás történik meg előbb, az olcsó visszavétel meg

majd 30 év múlva ugyanennyiért.)

30 éves német államkötvények piaci hozamszintje,

effektív kamatozása. 2019-2021 között évekig 0% körül volt,

sokszor negatívba is bebicskázva.

És

a piaci hozamszintnek megfelelően a kötvények árfolyama:

EUREX

BUXL futures hosszú német államkötvény árfolyamának

szintetikus

grafikonja alapján

ránézésre is látszik, hogy a kötvénybefektetők kb a pénzük

felét mára elbukták.

De ezt nagyon pontosan nagyon

egyszerűen ki is lehet számítani egyetlen hatványszámítással,

mivel 0% volt a 30 éves államkötvények kamatkuponja, ezért

1/1.036^év. A

2019-2021 korszakban 100 euróért vásárolt 30 éves zérókupon

kötvényből mára lett egy 23-25 év múlva lejáró kötvény

3.6%-os hordozott piaci hozammal, és ehhez a jelenlegi hozamszinthez

pedig 42-45 eurós árfolyam tartozik, ennyit érnek most ugyanazok

az egykor 100 eurós kötvények.

Tehát

aki 0%-os német 30 éves államkötvénybe fektetett, az mára a

pénze több mint felét elbukta.

Egy

konkrét 19/2050-ben lejáró 30 éves német 0%-os kamatkuponú

államkötvény árfolyama kibocsátás óta. ISIN: DE0001102481

De

voltak magyar áldozatok is.

Ugyanebben - az MNB 11 ezer milliárd forintos bankóprése által

szintén agyonmanipulált - időszakban az ÁKK is nagyon alacsony,

2%-os hozamszinten tudott kibocsátani 10-20 éves magyar

államkötvényeket. Voltak olyan sorozatok, amelynek a felét az MNB

vásárolta össze és zsákolta be nyomtatott pénzen, például a

2041/A, amelynek 3%-os kamatkuponja volt, így az aukciós és

másodpiaci ár a névérték 108%-a volt 2% valós hordozott

hozamszinttel. Tehát mondjuk 108 ezer forintért vettek ilyen

kötvényt, és pár évvel később a némethez hasonló

hidegzuhannyal már csak 42 ezer forintot ért ugyanez a mélyponton,

amikor már 10% kamat volt a hozamelvárás. (Közben persze kapják

évente a 3 ezer forint kamatot alamizsnaként az államtól.) Most

per pillanat 74 ezer forintot érnek ugyanezen kötvények a piacon,

csakhogy

közben már mindennek az ára felment a duplájára,

tehát reálértéken

leharmadolódott az államkötvénybe fektetett tőke, és a már

kifiizetett alamizsna kamatokat beleszámítva is minimum feleződött

a befektetés valódi értéke. Persze

akik a végsőkig kitartanak, azok 2041-ben majd visszakapják a

névérték 100 ezer forintjukat az államtól, és majd vehetnek

rajta pár gombóc fagyit.

2026.05.09.

Egy új remény (2)

https://youtu.be/bjRaw0zvCl0

https://youtu.be/g0uiJnwvpVA

PS:

A miniszterelnöki beszéd legfontosabb mondata: "Amit

tőletek kaptam, tanultam, azt egy életre magammal viszem, nem csak

az országot, de engem

is megváltoztattatok.

Köszönöm!"

https://www.youtube.com/live/XlvgHjOzR1E?si=rqCnw6dkXdLK1jYJ&t=30536

2026.05.05.

Az Őrség az utolsó magyarországi bástya

Idei

meglepi: van egy lila akác bokrom is Égésszeren. Erről a tavalyi

kései birtokbavétellel lemaradtam. A magnóliáim is csodásan

virágoztak, a Gellérthegyen viszont elmaradt a magnólia bokrok

virágzása, mert semmi eső sem esett, idén már tavasszal támad

az aszály, de az Őrségben minden csodásan zöldell, business as

usual, utolsó bástyaként tartja magát az országos aszályban.

Már kétszer kellett füvet is vágnom, mondjuk ilyentájban már

háromnál szoktam járni. Az őrségiek boldogok, hogy végre nem

kell állandóan füvet vágni.

A

klímaváltozás valós, természtes jelenség. Az elmúlt

félmilliárd évhez képest mikroszkópikusak az életünk alatt

bekövetkező változások, de emberi léptékkel nagy földrajzi

területeken jár kellemetlen hatásokkal. (Egyes területeken pedig

kellemesekkel.) Számomra az Őrség 3 unikális előnyéből az

egyik legfontosabb a csodás lokális klíma és emiatt mindig

zöldellő növényzet, elviselhetőbb nyári meleg. (A másik kettő

a szenzációs szeres / decentralizált településszerkezet, óriási

birtokok, hatalmas porták, és hogy mindez nagyon olcsón

megvásárolható.)

2026.04.24.

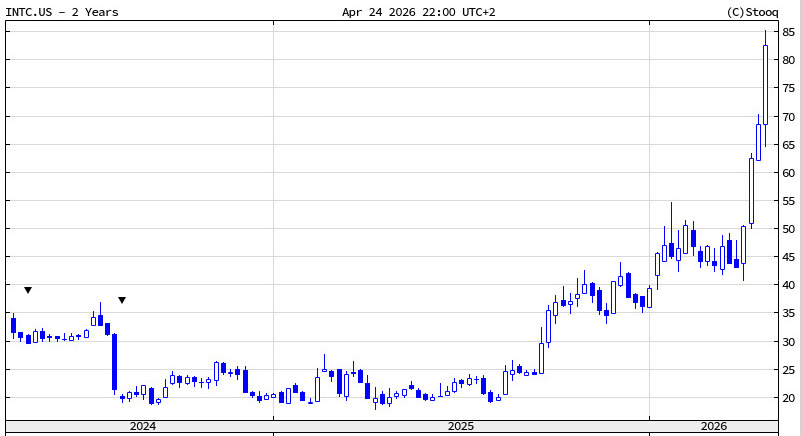

A chart INTELmei (2)

Másfél

évvel ezelőtt, az Intel nagy zakózása után, 20 dolláron a

részvények zsákolását ajánlottam 2024.08.04. A

chart INTELmei cikkemben. 20

dolláron padlót is fogott a részvény, és még egy évig lehetett

szépen gyűjtögetni ezen az árszinten, masszív bázis épült ki

az oldalazásban, majd kilőtt az Intel rakéta. A mai friss

negyedéves jelentésre pedig kapott egy +20%os lórúgást is

a részvény, és így már

80 dollár felett adták-vették ma a papírokat,

tehát négyszerezett a részvény az ajánlásom óta.

1987 óta nem emelkedett egy nap alatt ekkorát az Intel, mellyel az

elmúlt 30 napban 100%-os emelkedést produkált. Kezd egyre forróbb

lenni a pite, így ez eddigiek

tükrében úgy vélem, aki nyugodtan akar aludni, az most

itt a négyszerezés után kiszállhat,

a továbbiakért már nem vállalok "garanciát", mert az

már piramisjáték. A vállalat perspektívái még mindig

bizonytalanok.

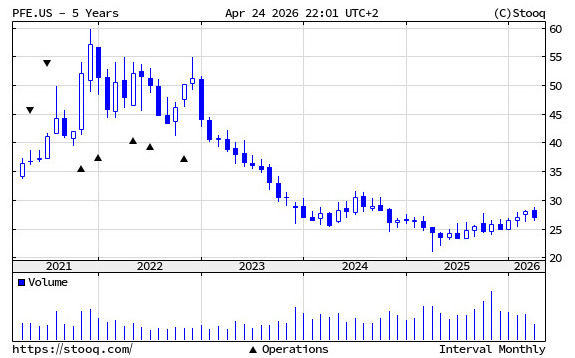

A

másik két részvény, amiket a főkolompos Intelen felül

bónuszként szintén másfél éve ajánlottam, még mindig

megvásárolható azokon a szinteken, és mindkét

részvényben tankönyv jellegű masszív bázis építése

rajzolódik ki, a korábbi volumenekhez képest dupla

darabszámú forgalommal cserélnek gazdát a papírok.

Pfizer

esetében

stabilan kezd kiépülni egy

hosszú távú bázis, amelyből majd egy kitörési potenciállal

kecsegtető fülescsésze alakzat is kirajzolódhat.

A sokkal volatilisebb, ezért általam eleve kockázatosabbnak

tartott Good Year chartja

sem néz ki rosszul önmagához képest, a bázis kiépülésének

lehetősége itt is adott.

2026.04.14.

Egy új remény - 300 forintos euro +10% GDP

Egy

banánhéjon csúszott el az egész fidesz maffia: Ha nincs a Vidéki

Prókátor álnevű hobbiból bogarászkodó jelentéktelen súlyú

ügyvéd, aki kiszúrta egy bírósági lábjegyzetben, hogy szép

csendben fű alatt kegyelmet adtak K.Endrének, akkor nem bukik bele

a bortányba Varga Judit, aki még mindig miniszter és a fidesz

kulcsembere lenne, és akkor sosem lép színre Magyar Péter, hanem

még most is tetriszezne unalmában a Diákhitel Központban

elégedetlenségét magába fojtva. De emiatt a banánhéj miatt

öntudatra ébredt terminátor az ezer éves magyar történelem

legnagyobb hőse lett.

https://444.hu/2026/01/05/a-kegyelmi-ugy-kirobbantoja-szeret-birosagi-hatarozatokat-bongeszni-igy-szurta-ki-k-endre-esetet-is

Ami

a magyar gazdaságot illeti, a fideszes feudalizmus bukásával

magától visszatér a piacgazdaság. Az évek óta elfojtott, de

tenni akaró emberek százezrei kapták most vissza a reményt és

nyertek motívációt a tenni akarásra. Újra előtör a gazdaságban

a pozitív hozzáállás: animal spirit.

Százezrek fognak belföldön aktivizálódni és külföldről

hazaköltözni, és megpróbálni megvalósítani álmaikat, remeknek

vélt terveiket, külföldön ellesett ötleteiket, és tömegével

fognak vállalkozásokat indítani. Persze a nagy részük pár év

alatt majd elbukik / csak veszteséget termel, de amíg működnek

ezek a végül majd sikertelenséggel végződő vállalkozások,

addig pörgetik a gazdaságot. Egy kisebb részük viszont tartósan

sikeres lesz, és tartósan hozzájárul a magyar gazdaság

prosperitásához. És az EUs pénzek is újra jönni fognak. A

következő pár évben így óriasi GDP ugrásra számítok, 5-10%os

növekedést várok.

FORINT,

KAMAT, INFLÁCIÓ, LAKBÉR:

Az

eddigi évi több ezer milliárd forint állami pénz elpazarlásának,

ellopásának, elherdálásának megszűnésével jelentős

hatékonyságjavulás következik be a magyar gazdaságban, ami miatt

markáns forinterősödésre és a

magyar kamatszint közép-európai szinthez konvergálására

számítok, azaz jelen

labilis külföldi/belföldi tendenciák szerint kb

2%-nyi kamatcsökkenés benne

lehet a pakliban. Az erősödő forint miatt olcsuló

import dezinflációs faktorral járul hozzá az árszínvonalhoz,

azaz a bolti árak csökkenhetnek.

A különadók kivezetése és áfacsökkentés miatt is. (A 12 éve

befagyasztott lakossági közmű és rezsidíjakat majd mindenképp

emelni kell, de politikailag ez csak lassan, fokozatosan lesz

lehetséges, úgy hogy az életszínvonal érdemi emelkedése mellett

ez ne tűnjön valódi tehernek. Duplájára kellene majd valahogy

emelni a lakossági díjakat, az 5-10x-es irreális árú vállalkozói

energiadíjakat viszont csökkenteni kell.) A bolti vásárlások

után így az embereknek több pénz marad a zsebében, ami

szolgáltatásokban generálhat plusz keresletet, (itt azonban az

árak már olyan magasak, hogy érdemileg nem nagyon tudnak

emelkedni, de a volumen igen, a szolgáltató vállalkozásoknak

szépen nőhet a forgalma). A lakbérek így

viszont markánsan emelkedhetnek a külföldről hazaköltöző

százezrek miatt is, ami újra cashflow fundamentumot tehet az

elszálló lakásárak mögé.

LAKOSSÁGI

ÁLLAMPAPÍROK: A várható kamatszint és infláció tükrében a

változó kamatozású papírok (a jelenleg eleve pocsék PMÁP,

illetve a jelenleg még jó Bónusz) helyett a 7% körül befixálható

állampapírok várhatóan többet fognak kamatozni a következő

években.

INGATLANPIAC:

Ugyanakkor

a forint markáns erősödése esetén külföldi

ingatlanbefeketetők számára a magas stagnáló forint lakásárak

euróban, dollárban, fontban áremelkedést jelentenek. A már

lakástulajdonnal rendelkező külföldiek így egyre nagyobb

nyereséggel adhatják el meglévő magyar ingatlanjaikat, miközben

új magyarországi ingatlanok vásárlását drágítja az erős

forint a külföldiek szemszögéből.

Egy

gimis osztálytársam 2022-ben 120 millió forintért adott el egy

117m2-es tiptop Rákóczi úti airbnb lakást egy magyar származású

alaszkai pilótának. (Havi 1 milliót aktívan tisztán kitermelt a

kecó a covid előtti években.) Jóideje volt már akkor hirdetve

ezen az áron, és valószínű más nem is vette volna meg

akkortájt, de az alaszkai jómadár dollárban számolt, és az

akkor éppen brutál erős 420 forintos árfolyamon "csak"

285 ezer dollárjába került neki. Ha az alaszkai jómadár 4 évvel

később most ugyanenyiért, 120 millió környékén eladná - ami

most seperc alatt el is menne - akkor 125 millió forintért most

visszakapna 400 ezer dollárt. De szerintem ma már lehet 160 misiért

is elmenne a kégli, ami most per pillanat több mint félmillió

dollár. A vételára meg ugye 285 ezer dollár volt. Látható, hogy

amerikai szemmel nagyon szép haszonnal tudná eladni, vásárolni

meg jó drága lenne.

Az

erősödő forint így a külföldi ingatlanbefektetők

vonatkozásában fokozódó eladási kínálatot és gyengülő

vételi keresletet erdményez. Ez a már eleve nagyon drágává vált

budapesti lakáspiacon az árak további emelkedésének erős gátja

lehet. Nem számítok lakásáremelkedésre a

következő években, a markáns lakbéremelkedés miatt viszont a

meglévő bérlakások újra érdemi bérleti díjakat termelnek majd

a bérlakás befektetőknek.

2026.04.12.

конец

2026.04.08.

American Psycho 2026 (9) - The Art of the Deal (2)

a

few moments later

T.A.C.O.

- Trump Always Chickens Out

2026.04.06.

American Psycho 2026 (8) - The Art of the Deal

Trump

soha életében nem olvasott el egyetlenegy könyvet sem. Viszont

"írt" egyet: The Art of the Deal = Az üzletkötés

művészete.

Aki

netán még nem olvasta a zseniális könyvét, az is kaphat szuper

tippeket és egy kis ízelítőt Trumptól a hivatalos kommunkációs

csatornáján, hogy milyen is az üzletkötés művészete:

"Nyissátok meg azt a kibaszott

tengerszorost, ti

őrült gazemberek, különben a pokolra fogtok jutni!"

https://truthsocial.com/@realDonaldTrump/posts/116351998782539414

1989.12.21.

2026.03.27. A vég kezdete

https://youtu.be/voYOMT-FfZg

Ha

megtartják a választást, ha nem; ha nyer papíron O1G, ha nem; ha

érvényteleníti utólag a választást, ha nem; ha 4/5-ösre

változtatja az összes 2/3-os törvényt, ha nem; ha királyságra

változtatja az ország államformáját, ha nem; bármit tesz vagy

nem tesz a tébolyult diktátor, a nép el fogja söpörni.

This

is the end: https://youtu.be/DeumyOzKqgI

2026.03.21.

"Bástya elvtársat már meg sem akarják gyilkolni ???"

https://youtu.be/Px-_ob2K0Gk

Washington

Post: Az orosz hírszerzés jelentésében egy Orbán Viktor elleni,

megrendezett merényletet javasolt:

https://telex.hu/belfold/2026/03/21/washington-post-orosz-kulso-hirszerzo-szolgalat-szvr-belso-jelentes-magyar-valasztas-orban-viktor-tamogatas-allitolagos-merenylet

2026.03.10.

Kicsit sárgább, kicsit savanyúbb, kicsit sekélyebb, mint egy

guatemalai víznyelőszörny, de a miénk.

Beszakadt

az úttest, elnyelt a víz egy autót a XVI. kerületben:

https://telex.hu/belfold/2026/03/09/beszakadt-az-uttest-elnyelt-a-viz-egy-autot-a-xvi-keruletben

A

fideszes droid választási plakátjait kirakni minden oszlopra volt

pénz, idő és munka, de 16 évig a közművek karbantartására,

fejlesztésére nem jutott egy fillér sem. A fidesz hagyta inkább

lerohadni, mert az ezermilliárdok a fideszes strómanok kitömésére

kellettek. Mostmár több ezer milliárd forint kellene a közművek

rendbehozatalára, szükséges fejlesztésekre, és még ha

varázsolódna is rá ennyi pénz, akkoris 10 évnyi munkába telne

rendbehozni az elmúlt 16 év lerohasztását az országban. Tehát

legjobb esetben is még 5-10 évig mindennaposak lesznek a

csőtörések, vízhiányok, útbeszakadások, vasúti

pályakatasztrófák, áramkimaradások, távhő meghibásodások,

kórházleállások, stb...

Közben

tegnap ugyanekkor én is jártam Zuglóban a Füredin, ahol egyszerre

állítólag 3 csőtörés volt a környéken - gondolom a

nyomásváltozás miatt láncreakció indulhatott - miközben alig

pár hónapja szintén csőtöréskor jártam ugyanitt, akkor még az

út is le volt zárva. Most is állt a víz az utcákon, és az

albérlőim vízhiányra panaszkodtak. Egyikük mesélte, hogy két

éjszakai műszak után reggel hazaért, és jólesően végre beállt

a zuhany álá, besamponozta a haját, és ekkor el is fogyott a

víznyomás. Víz az nincs, de O1G dedikált fényképes 7000

forintos ajándék krumplit áramot persze küldte

mindenkinek, a másfél éve tök üres lakásomba is, mert hát ugye

ez viszont nagyon fontos most, erre van pénz, idő és munka. Persze

csak egy feltöltőkód, nem biztos, hogy végül valóban áramot is

lehet majd vételezni belőle. Mint szocializmusban a banán: olcsó,

csak nincs.

Levelet

kaptam, lájf:

PS:

Két hete Vas megyében leesett még 20cm hó. Tehát nem a nagy

januári országos havazásról beszélek, hanem jóval utána.

Őrségben szakaszosan áramkimaradások voltak pár napig,

Vendvidéken viszont több településen semmi áram, és emiatt sok

helyen semmi fűtés sem volt napokon keresztül. Magyarország 2026

= Balkán 1980

https://telex.hu/belfold/2026/02/22/megsemmisult-az-aramhalozat-egy-resze-az-orsegben-sok-telepulesen-vasarnap-sem-allt-vissza-a-szolgaltatas

(A

cikkben és sokszor egyébként is pontatlanul használják az Őrség

földrajzi megnevezését. Ennek oka, hogy az Őrségi Nemzeti Park

területe sokkal nagyobb,

mint

maga az Őrség területe. Szentgotthárd, Farkasfa, Kétvölgy,

Orfalu, Szakonyfalu az már Vendvidék = Rábavidék, de ez a

Vendvidék is az Őrségi Nemzeti Park területéhez tartozik.

Mint

ahogy például a Gellért-hegy is a Duna-Ipoly Nemzeti Parkhoz

tartozik, csak ezt nyílván nem maszatolják össze egymással.)

2026.03.06.

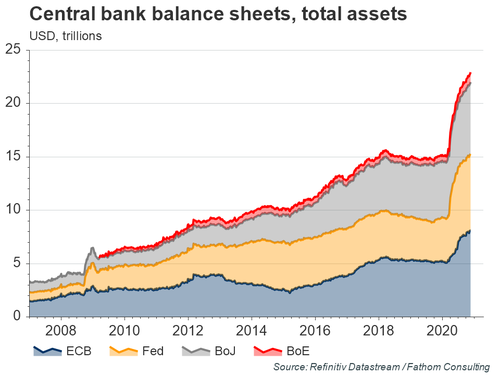

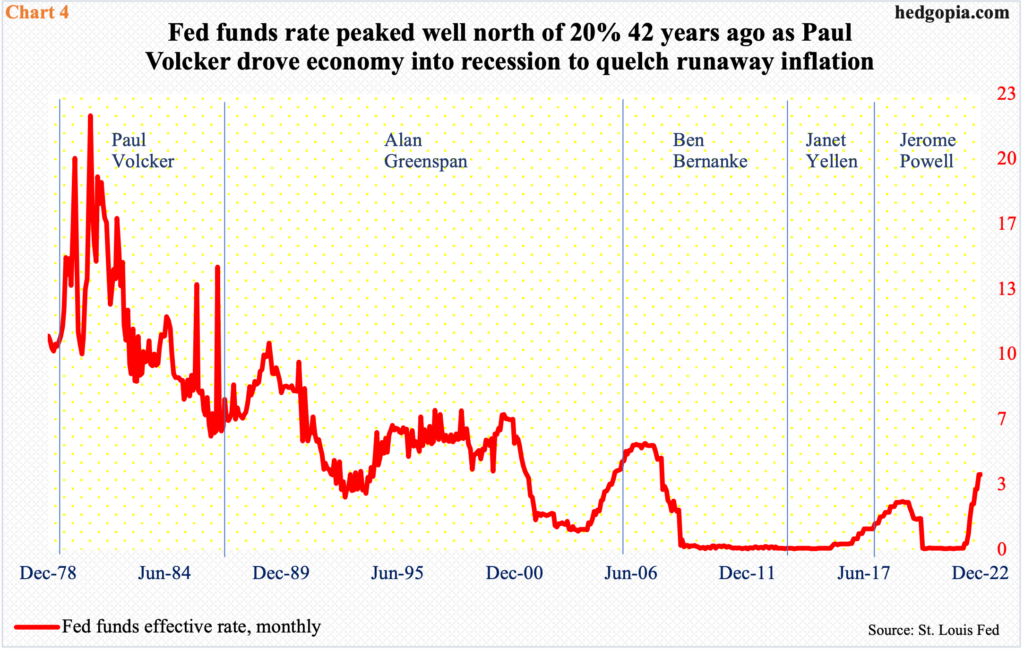

Greenspan 100 - Az utolsó jedi

Ma

100 éves Alan Greenspan, az utolsó FED elnök, aki

még valóban próbálta megőrizni a dollár értékét.

FED

mérlege 1913-as alapítása óta. Greenspan

után elszabadult az elmebaj: száz év után 10 év alatt 1000

milliárdról 9000 milliárdig duzzasztják a jegybankpénzt,

féktelenül nyomtatják a dollárt.

Látható,

hogy a Greenspan érával (1987-2006) bezárólag a FED a

jegybankpénz mennyiségét a realgazdasággal párhuzamosan arányban

tartotta, érdemileg nem nyomtatott jegybankpénzt. A bankrendszerbe

lényegében csak a bankközi kamatszint átgondolt, felelősségteljes

piaci befolyásolásával avatkozott, azaz a bankklubtagok egymás

közti hitelezését drágította vagy olcsította kis mértékű

jegybanki pénzbepumpálással / visszaszívással. Majd jött

Bernanke és a többi idióta, akik az eddigi finomhangolós

monetáris politika helyett ész nélkül nyomtatják a dollárt, és

ez a rengeteg plusz jegybankpénz a pénzügyi rendszerben

multiplikálódva fújja fel mindennek az árát, ami pont szöges

ellentéte a FED mandátumának: a dollár értékének és az

árstabilitás megőrzésének.

Greenspan

legnagyobb érdeme utólag ez a magától értetődő kötelessége

volt, hogy nem nyomtatott pénzt, de ezen kívül is nagyon sok bölcs

dolgott tett FED elnökként. És tényleg mindenki figyelt rá, mint

valami bölcs Yoda mesterre. Csak hogy a legikonikusabb húzásait

idézzem fel:

IRRATIONAL

EXUBERANCE (1996 december): Greenspan ikonikus beszédében

figyelmeztet, hogy az ÉSSZERŰTLEN OPTIMIZMUS túlságosan

felfújhatja a tőzsdéket, és ez végül akár egy japán

összeomláshoz hasonló végeredményt produkálhat. Greenspan

felfogta, hogy valójában nem a gazdaság irányítja a tőzsdét,

hanem a tőzsde irányítja gazdaságot. Ezért muszáj a tőzsdére

is fókuszálnia a FEDnek, és nemcsak a monetáris politika

sakktábláján, hanem a FED kommunikációjának szószólójaként

is. Greenspan jóelőre figyelmeztetett, de persze ment tovább még

pár évig a piramisjáték, majd ahogy megjósolta, végül össze

is omlott az egész kóceráj. És bár a történelemben ez dot.com

lufiként durrant ki, valójában széles körben rengeteg

hagyományos részvény felfújt árfolyama is összeomlott, és 20

évig vagy soha többé nem érték el újra ugyanazt a szintet.

LTCM

BAILOUT (1998): A Long-Term Capital Management a nevével ellentétben

egy felelőtlen koncepcióra építő brutál tőkeáttételes hedge

fund volt, amely magas profit ígéretekkel, ámbár rövid track

recorddal rengeteg pénz

szippantott be a wall streeten, és 4 milliárdos saját tőkéjét

százmilliárdos hitelállománnyal felturbózva ezer milliárd

dolláros derivatív pozíciókat

épített ki. Főleg kamat swapokban és részvény opciókban, de

még orosz államkötvény pozícióik is voltak, aminek nem tett

jót, hogy a ruszkik csődbe

mentek. Így amikor szar került a palacsintába, akkor pengeélen

táncolva egyre feszesebb margin problémákkal küszködtek a

túlélésért. A kényszerlikvidálást megelőzendő Greenspan

átlátta a rendszerkockázatot, és felelősségteljesen gyorsan

összekalapolt az eleve érintett wall streeti befektetési bankoktól

4 milliárd dollárt az LTCM feltőkésítésére, mellyel a margin

számláit feltöltve már elegendő puffer állt rendelkezésre,

hogy az ezer milliárdos derivatív pozíciókat ne kelljen

kényszerlikvidálva ráborítani a piacra még nagyobb vihart

okozva, hanem értelmes ütemben fokozatosan lehessen leépíteni a

hatalmas pozíciókat. Ezt sikerült is elérni, majd felszámolták

az LTCM-et. Tehát nem nyomtatott jegybankpénzből, nem állami,

adófizetői pénzből mentette meg az összeomlástól a LTCM-et,

hanem az eleve érintett wall streeti befektetési bankokat győzte

meg és koordinálta, hogy dobjanak még be a kalapba 4 milliárd

dollárt, hogy ne legyen az egészből egy mindenki számára sokkal

rosszabb láncreakció.

CONUNDRUM

/ REJTÉLY (2005): Előben néztem a TV-ben jómagam is ezt a

szenátusi meghallgatását, ahol részletesen kifejtette ezt az

általa CONUMDRUMnak elnevezett jelenséget, amely rejtélynek

/ találós kérdésnek fordítható. A rejtélyes jelenség pedig az

volt, hogy a konjunktúra belendülésével, a FED folyamatosan vett

vissza a monetáris stimulusból azáltal, hogy több százalékkal

emelte az egynapos bankközi kamatokat, a 10 éves államkötvény

hozamszintjére azonban ez

rejtélyesen nem hatott, és ellentmondásosan tartósan alacsonyan

ragadtak a hosszú lejáratú kamatok. Az egészről akkor másnap,

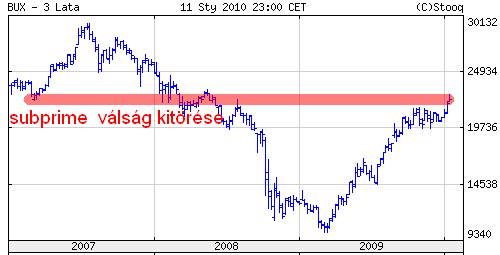

21 évvel ezelőtt a Tőzsdefórum

internetes hasábjain írtam is egy elemző cikket, amely

figyelmeztető jelleggel már előjelezte, hogy ez a jelenség akár

komoly problémákhoz is vezethet a jelzálog és ingatlan piacon,

majd két évvel később már el is dőlt a subprime válság első

dominója, és ami ezután következett, az már történelem: a ma

élő emberek életében a legnagyobb világgazdasági válság.

2005.06.10.

Conundrum – avagy Greenspan és a Nagy Kérdés:

https://nyilasi.hu/blog/Conundrum.doc

...

és a 21 évvel ezelőtti cikkem konklúziója, zárszava:

"Mindenesetre

egy biztos, hogy valami miatt (akár ésszerüen akár ésszerütlenül)

a hosszú lejáratu kötvényekre sokkal nagyobb a kereslet mint a

kínálat, és ezt a túlkeresletet az államkötvénykínálat

hiánya miatt a jelzálogkötvények kínálata kénytelen

kielégíteni, amely viszont így hihetetlen alacsony kamatozása

által rendkívül ösztönzi a jelzáloghitel-felvételeket és

ezáltal (a FED kamatemelési célzata ellenére mégis) hevesen

füti, esetlegesen túlfütheti az ingatlanpiaci gazdaságot

(ingatlanbefektetéseket, építkezéseket, építőipart,

ingatlanfinanszírozásokat, lakberendezési ágakat, stb... stb...

vagyis a gazdaság egy jelentős szegmensét), amely később

egyensúlytalansághoz, így gazdasági problémákhoz vezethet."

2026.02.28.

Már a budapesti airbnb császára is Miskolcra kacsintgat

Jómagam

már egy évvel ezelőtt 2025.02.18. Ingatlanmánia cikkemben

felhívtam a figyelmet, hogy Budapesten relatíve már drágák az

ingatlanok, és igazán jó bérlakás befektetési lehetőségek

inkább már vidéken vannak, "például

a lenézett Miskolcon:"

https://ingatlan.com/miskolc-avas/elado+lakas

Nos,

már Peter Jones, a budapesti airbnb császára is Miskolc és vidéki

városok felé kacsintgat:

https://youtu.be/xY8DeJ-bvOA

Sosem

jártam az Avason, de sokkal kellemesebb, tágasabb, zöldebb helynek

tűnik, mint a XIII.kerület nyomasztóan túlzsúfolt

aszfalt-tégla-betondzsungele, és egy Kárpát utcai panelért

hármat kapnék az Avason kétszer annyi lakbért bezsebelve:

Downtown

Manhattan

Avasi

lakótelep walking tour: https://youtu.be/soa80eA4oOU

Miskolci

ingatlan befektető kollégám, akitől az őrségi házat vettem, és

egyébként a Velencei-tónál lakik, a József Attila lakótelepi

lakásai mellett futtatja a miskolci paneljeit nagyon ügyes

koncepcióval: Az összes lakását az egyetemi tanévvel

párhuzamosan szeptember 1-től adja ki június 30-ig. Ezután

mindenkinek ki kell költöznie nyárra, és majd szeptember

elsejétől indul a következő szezon. Így négy legyet is üt egy

csapásra:

1. Miskolc nagy egyetemváros, így csakis

egyetemistáknak adja ki a lakásokat, ezért eleve nem kerülnek az

útjába Mónika Show-ból ismert zűrös alakok, diósgyőri prolik,

borsodi cigányok, kiütött fogú elvált anyukák, stb... csakis

egyetemistáknak adja ki a kecókat.

2. Mivel mindig ki kell

költözni nyáron, ezért nem tudják telehordani évek alatt a

kéglit mindenféle kacattal, amortizálni a lakást a rengeteg cucc

állandó mozgatásával. (Az a bérlő sokkal

jobban amortizálja a lakást, aki súlyzókészletet halmoz fel a

lakásban és azzal otthon edz, mint aki eljár edzőterembe. A

betárazott sílécek, téli/nyári gumik, kite-surf, boxzsák,

szerszámosládák, létrák, virágcserepek, szobabicikli,

hobbieszközök és mindenféle jóleszezmégvalamire kacathegyek

állandó mozgatása, ki-behordása is csak amortizálja a lakást,

összevissza verik vele a falat, a bútorokat, a padlót, a bejárati

ajtót, és szép lassan folyamatosan masszívan amortizálódik

ezáltal a lakás. És az amortizáció a legkritikusabb kulcskérdés

a bérlakás befektetésnél, mert az a tulaj legnagyobb problémája.

Kis amortizáció = kis gond. Nagy amortizáció = nagy gond.)

3.

A nyári szünetben pedig minden lakásra ráküldi az ezermester

szakiját, aki elvégzni a szükésges nagytakarítást, festést,

javításokat, és ez az alapos, évente terv szerű nyári

karbantartás minimalizálja az év közbeni váratlan / s.o.s.

javítások szükségességét.

4. Az üres nyári szünet

miatt pedig nem kell klímát szerelni a lakásba.

2026.02.14.

Miniszterelnöki évértékelő

Másfél

percben összefoglaltam a lényeget:

https://youtu.be/vTKQVawP_mI?si=kBen7pbaet-prSS0&t=92

2026.02.04.

Bitcoin fej-váll

Tökéletes

fej-váll alakzat elvileg letört, és innen kotta szerint 40000-ig

kellene esnie.

2026.01.31.

Repülőrajt (2)

Magyarország

előre megy, nem hátra: repülőrajt járókerettel kukázva:

https://youtube.com/shorts/2ky_1Ni_I2Ie

India,

Mumbai nyomornegyede Budapest,

Gellérthegy. Ma lőttem az ablakból: az ország egyik legdrágább

utcájában, tucatnyi milliárdos és Szíjj László villája előtt

szerencsétlen járókeretes surmó kukázza a palackokat. Ha ez megy

itt, akkor "mi folyik Gyöngyösön???"

Meg

az ország szegényebb részein?

Tavalyi

évindító 2025.01.04. Repülőrajt cikkemben komolytalannak

és nevetségesnek minősítettem az O1G által beharangozott

gazdasági repülőrajtot. Mióta visszatértem a blogra, többször

kifejtettem, hogy semmi esély érdemi

gazdasági növekedésre a fidesz maffia által leuralt feudális

Magyarországon, és garantált a relatív leszakadás.

Hiába araszolnak felfele a nominális fizetések, a valós érdemi

infláció is folyamatos, és egyre több dologra kell pluszban

költeni. A közszolgáltatások színvonala drasztikusan romlik,

vagy sok esetben már nincs is. Vonatra ne is számíts, autóval

kell menned. Mehetsz magánorvoshoz, magántanárhoz. Vegyél egy

aggregátort az áramszünetekre, meg egy bazi nagy víztartályt,

amíg a csőtörések alatt nincs víz! Legyen eleve két interneted!

A hamburger ára úgy emelkedik, mint az aranyé, és ha jön egy

rendes tél, totális pánik lesz úrrá a fél országon és a

fideszen is az elkúrtan szakmaiatlan "rezsicsökkentés"

elmebaj miatt. Az ilyen ország nem egy 21.századi európai jóléti

állam. Ez a 20.századi Balkán. Ebből a

sárban dagonyázásból nincs hova fejlődni, mert maga a feudális

fideszes mocsár közege a fejlődés gátja, mert nincs

piacgazdaság. Szó szerint ugyanaz a feudalizmus a

probléma, mint amikor az 1800-as évek elején Széchenyi István

ment egy kört a kapitalista Angilában, és meglátta, hogy micsoda

elmaradásban van a feudális Magyarország a vezető világhoz

képest, és valamit tenni kellene, mert akik a magyar ugaron

elzártan vegetálnak, azok nem látják ezt a bődületesen nagy

lemaradást.

Nincs

itt semmiféle repülőrajt meg magas nyomású gazdaság, hanem csak

3 éve sárban dagonyázás.

Ugyanakkor

tőzsdei befektetőként teljesen érdektelen a fenti okfejtés és a

reálgazdaság állapota, hiszen a virtuálisan felfújt

tőzsdei áraknak semmi köze a kőkemény reálgazdasághoz. A

tőzsde és a reálgazdaság közti kapcsolat nagyon primitív: Ha

jól megy a reálgazdaságnak, akkor a tőzsde

emelkedik. Ha pedig rosszul megy a

reálgazdaságnak, a tőzsde akkor

is emelkedik.

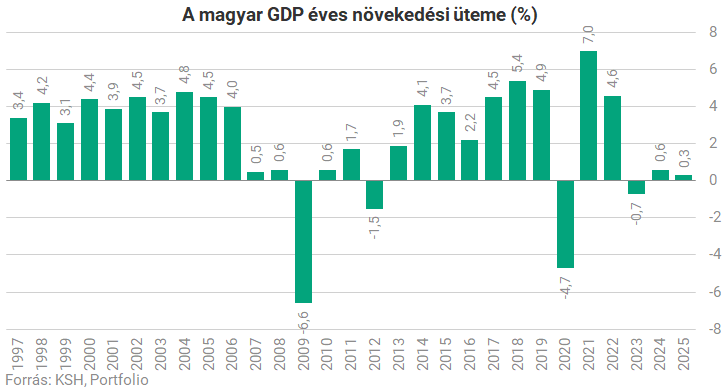

Lényegében

nem volt magyarországi reál GDP növekedés az elmúlt 3 évben,

mindeközben a magyar tőzsdei BUX index háromszorozódott.

Szintén

semmi kapcsolat nincs a reál GDP és a lakásárak között.

Sőt, könnyen lehetséges, hogy

még jobban is nőttek a lakásárak a stagnáló reál GDP és a

reménytelennek tűnő reálgazdaság miatt, hiszen

értelmetlennek tűnő beruházások

helyett inkább lakóingatlanba fektetik a tőkét a vállalkozók

is. A totál idióta fidesz kormány napjainkban is 3%-os

250 milliós hitelekkel szőnyegbombázza a kisvállalkozásokat,

hogy vegyenek belőle nyugodtan 4 panellakást vagy amit csak

akarnak, szilikon csöcsöket a macáiknak. Agyfasz, ami ebben az

országban megy. Láncfűrészes pszichopaták.

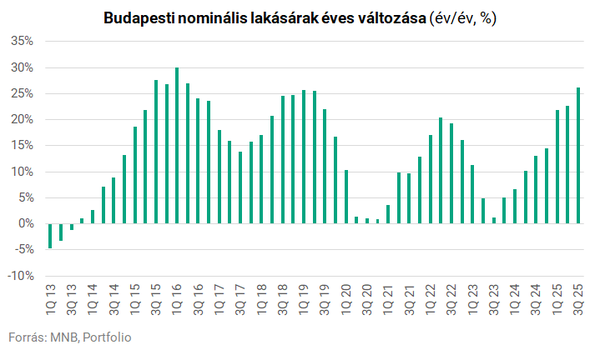

3

évnyi GDP stagnálás mellett évente 5-15-25%-kal emelkedtek a

budapesti lakásárak 2023-2025 között, és az országos

áremelkedés is közel ekkora volt.

Mindemellett

abszolút nem gondolom, hogy lufi lenne a magyar lakáspiac. Nem

fognak érdemileg visszaesni az árak. (Mármint a valós tranzakciós

árak, nem a hirdetésekben szereplő 50-100%-kal túlárazva

beböfögött hirdetési árakról beszélek.) Lényegében

eljutottunk a nyugati világra jellemző alacsony 3-4%-os nyers

bérleti hozamok szintjére, ez tekinthető európai szinten

normalitásnak, viszont ilyen alacsony lakbérhozamok mellett már

nem lehetséges további érdemi ingatlanár növekedés, mert ezen a

szinten már nincs érdemi reáljövedelem a lakáskiadásból. Az

ingatlanárak további emelkedéséhez mindenképpen szükésges

lenne a bérleti díjak érdemi emelkedése. Az elmúlt 3 évben

viszont a lakbér növekedés jócskán elmaradt a lakásár

növekedéstől. Persze, hiszen a lakbér kérdés viszont kőkemény

reálgazdaság.

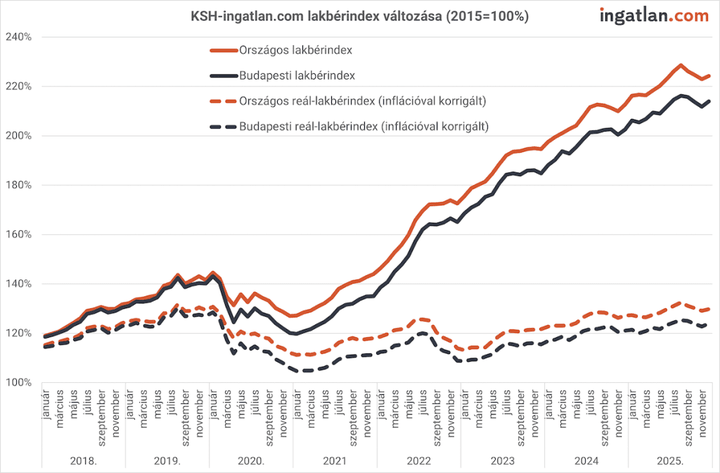

A

grafikon skálázására hívnám fel a figyelmet. A meredeknek

látszó emelkedés ellenére 2023-2025

között valójában csak 25% lakbéremelkedés volt összesen a 3 év

alatt, jócskán lemaradva a kb 50% lakásáremelkedéstől. A

szaggatott vonalak pedig remekül mutatják, hogy reálértelemben

2017 óta semmiféle lakbéremelkedés nem volt, kb az inflációt

követték csak a lakbérek.

Sőt,

saját tapasztalatom, hogy a grafikon által megjelenített

lakbéremelkedés az elmúlt 3 évben a friss bérlői kiadásokra

vonatkozik. A régi jó bérlőim esetében inkább csak az elmaradt

lakbérfelzárkózást tudtam némiképp lezongorázni, azoknak a

bérlőimnek, akiknek pedig 2-3 éve adtam ki a lakásokat, tartom a

lakbérszintet nulla emeléssel, nem látom létjogosultságát az

emelésnek, mert rettenesen gyenge az albérletpiac évek óta. Jó

bérlők szinte nincsnek az aktív keresői piacon, valószínűleg a

jó bérlők megtapadtak a jó tulajoknál, és csak olyanok keresnek

albérletet, akik feje fölül eladják a lakást. 90%-ban csak

sutyerák zűrös alakok keresnek albérletet, akiknek viszont

semmiképpen sem adnám ki a lakásaimat. Akkor már jobb, ha inkább

üresen áll. Kit érdekel most évi 1 millió reál lakbér

elmaradása, ha évente 10 millióval megy fel az amortizálatlan

üres lakás ára???

És

itt kapcsolódunk vissza a címadó témához, a GDP növekedéshez.

A reál értelemben stagnáló, de az általános infláció miatt

nominálisan emelkedő GDP után még kulloghatnak a lakbérek, de

érdemi lakbérnövekedéshez reál GDP

növekedés kellene. Tehát például ha nem

kevesebbet, hanem többet járnának étterembe az emberek, és nem

az ára menne fel a hamburgernek, hanem az eladott mennyiég, azaz

több hamburgert vennének az emberek, akkor ehhez fel kellene venni

még egy szakácsot, burger-flippert, busboyt, és ezek az újonnan

felvett és jól megfizetett éttermi dolgozók megjelennének friss

albérlet keresletükkel a bérlakáspiacon. Na az ilyenektől

indulna be a gazdasdág, adna lökést a lakbéreknek, és tenne

fundamentumot az elszálló lakásárak alá. A jó hír, hogy a

fideszes feudalizmus bukásával automatikusan ez fog bekövetkezni,

mert megváltozik az évek óta elfojtott, de tenni akaró emberek

hozzáállása. Újra előtör a gazdaságban a pozitív hozzáállás:

animal spirit. (Ha pedig a fidesz marad, akkor nincs más út, csak a

pénznyomtatás, és akkor emiatt emelkednek nominálisan a lakbérek,

és ennek követleztében a lakásárak is. Persze a fideszes

győzelem és pénznyomtatás csak részbeni nominál

lakbéremelkedést tud produkálni, az nem reálérték emelkedés

lesz. Magyarul a tisza győzelemmel mindenki jól jár, az egy

win-win forgatókönyv, a fidesz győzelemmel viszont mindenki

rosszul, de legkevésbé rosszul az ingatlanhalmozó tulajdonosok.)

PS:

Az egy évvel ezelőtti cikkemben felhívtam a figyelmet a

lakásbetörésekre, mint a hanyatló gazdaság indikátorára. A

stagnáló GDP-vel szemben a lakásbetörések jól teljesítenek,

sőt, technikailag is fejlődnek, egyre kifinomultabbak a bűnbandák.

A legújabb trend, hogy a január elsejével betiltott VI.kerületi

airbnb lakásokat törik fel nagyüzemben, sokszor szofisztikált

módón a számzáras kulcsboxokat. Az öntököndöfő Soproni Tamás

polgármester elkergette a kerületből a 99%-ban kulturált, pénzt

hozó, világlátó turistákat, és megjöttek helyettük a bűnözők.

Pedig ez a mechanizmus a covid alatt egyszer már lejátszódott:

akkor is rettenetesen lepukkadt alakok jelentek meg tömegesen a

kiüresedett belvárosban, amikor a covid miatt nem jöttek a

turisták.

2026.01.21.

American Psycho 2026 (7) - Grönland

Trump

saját oldalára kirakott kép. (Amúgy a valóságban az alelnök

Vance és Trump ugyanolyan magas.)

https://truthsocial.com/@realDonaldTrump/posts/115925897257210763

Ahogy

2025.03.01. Trump Vader cikkemben írtam, a NATO-ról

kiderült, hogy a valóságban nem is létezik. A NATO lényege, az

5.cikk egy komolytalan papírfecni, mert kiderült, nem fog senkit

automatikusan katonailag megvédeni a Trump vezette USA. Ma pedig már

ott tartunk, hogy az USA elmebeteg elnöke, a "békepárti"

Trump, egy NATO szövetséges állam területének 98%-át akarja

elfoglalni és Amerikához csatolni. Senki

és semmi nincs biztonságban, amíg az amerikai kongresszus

kényszerzubbonyt nem húz erre a láncfűrészes pszichopatára. A

novemberi félidős választásokon jó eséllyel elbukja a MAGA alá

gyűrt republikánus párt a hatalom valódi forrását, azaz a

kongresszusi többségét legalább az egyik házban, és akkor már

nem lesz olyan sok mozgástere a jelenleg póráz nélkül

elszabadult Trumpnak. Ha pedig mindkét házban, a képviselőházi

és a szenátusi többséget is elbukják a republikánusok, akkor

szinte teljesen béna kacsává válik Trump.

Újabb

kifigurázott MAGA sapka:

a

grönlandiak nem kérnek az amerikaiakból. Amúgy nagy reklámot

csinál a totál kopár és érdektelen jégverem Grönlandnak Trump.

A turizmus tuti százszorosára fog nőni, mint amikor egy kínai

filmben szerepelt egy provence-i levendulamező, és az addigi évi

pár ezer turista helyett 60 ezer kínai jött a faluba.

PS:

Ha nem kapja meg idén sem a Nobel-békedíjat, akkor lebombázza

Norvégiát.

Reklamáló

levlelet írt a 80 éves gyogyós óvodás a norvég

miniszterelnöknek, hogy miért nem neki adták a Nobel-békedíjat.

2026.01.15.

Bamba Marha - A KSH 3.3%-os inflációval hülyíti a népet,

miközben 33%-kal emelkedtek a panellakás árak tavaly

Hol

laknak ezek??? Mit esznek ezek a statisztikusok??? A lakhatás az

egész világon a háztartások jövedelmének 25-40%-át emészti

fel. Ha kiszoroznánk ezzel a valódi súllyal a tavalyi

magyarországi 20% lakásáremelkedést, akkor csak maga a lakhatás

5-8% százelékpontot tenne bele az általános inflációs mutatóba.

És igen komoly éttermi infláció van, ráadásul folyamatos

színvonal erózióval

párhuzamosan.

A magyarországi éttermi árak már szinte New York-i magasságokban

vannak, a színvonal meg süllyed mint a Titanic. Egyre kevesebb az

olyan étterem, amely valódi szakácsot képes alkalmazni és érdemi

fogásokat tud kínálni. Drasztikusan szűkülnek az étlapok,

leredukálódnak betanított mókusok által primitíven elkészíthető

egyszerű ételekre, egyre jobban átveszik a terepet az érdemi

szakácsot nem igényló reggeliző helyek, pékségi szendvicsezők,

sztékházak, és sorra tűnnek el a kifinomult éttermek a pizza,

girosz, hamburger Bermuda-háromszögében. A bolti inflációs

nyomás is folyamatos, állandóan kúsznak felfele az árak, ahogy a

kereskedők sakkozni kényszerülnek az árstoppok, termékdíjak és

a MOHU palackmaffia szorításában a különadókkal felturbózott

31.5% ÁFA nyomása alatt. Ha az embereknek ezek után még marad egy

kis "felesleges" pénze az eröltetett minimálbér emelés

begyűrűző hatása miatt, akkor az pedig végül lecsapódik a

szolgáltatások árazásában. Igenis van inflációs árnyomás!

Ráadásul több fronton van pumpálva minden irányból: agyfasz

járulékos költségek, termékdíjak tömkelege, előírt

minimálbér / nominálbér emelés, fideszes osztogatás / Tisza

kényszerpálya, elmebeteg szőnyegbombázás SZJA mentesség, stb

agyrém szabad piac ellenes marhaság.

Persze

ha fedezve vagy +33%-os panelokkal, akkor leszarhatod, hogy 3.3% a

kamuinfláció vagy 10% az igazi, reálértéken mindenféleképpen

vastag nyerő képződött tavaly is.

6470Ft

= 20 dollár egy hamburger menü a New York-i Waldorf

Astoriánál

Hamar

kiderül, hogy miért is hívják Bamba Marhának a hamburgerezőt:

azért, mert megrendeled a hamburgert, kifizetsz érte 6470Ft-ot, és

amikor megkapod, akkor nézel ki a fejedből, mint egy bamba marha,

hogy mi került ezen a fotelon

hamburgeren

6470Ft-ba:

https://indavideo.hu/video/Markus_Laszlo_-_Mi_kerult_ezen_a_fotelon_7200_Ft-ba

https://wolt.com/hu/hun/budapest/restaurant/burger-marha-bamba-astoria

Bamba

Marha 11

franchise egységből álló hálózata hozza

az 1 milliárdos színtiszta profitot. Persze sokfele oszlik ez a

pénz, mert minden étterem külön tulajdonosi körben van, de az

alapítóknak lecsepeg kb 2-300 milka. Csak ez az Astoria egység

önállóan 727 millió bevételt hozott tavaly, ebból 140 millió a

tiszta nyereség, és még Orbán Ráhel zsebébe is jutott belőle

29 millió. Hiszen bármit

esztek, isztok egy vendéglátó egységben, vagy szálltok meg

bárhol, amit fizettek, annak a 4%-a minden

esetben Orbán Ráhel házipénztárába kerül turizmusfejlesztési

hozzájárulásként,

és ezt a befolyó több száz milliárdot osztogatják újra

maguknak kastélyfelújítási programra meg milliárodos vissza nem

térítendó szállodafejlesztési támogatásokra

Kisfaludy

Programnak nevezett nyíltszíni lopás

keretében:

https://www.valaszonline.hu/2021/02/26/turisztika-tamogatasok-ugynokseg-mtu-guller-zoltan/

2026.01.05.

American Psycho 2026 (6) - A "békepárti" Trump

megtámadta Venezuelát és elrabolta Maduro elnököt

Na

ezt jól tette! A szabad világot csak erővel lehet megvédeni a

gonosz birodalmával szemben, mert csak ebből értenek.

Venezuelai

bolivár "valutatartalékom". 1998 tavaszán 520 körül

váltották a dollárt, így az 5 boliváros bankjegy = 2 forint

volt. A 100 boliváros pedig 40 forint. De ekkor már forgalomban

voltak 5000 bolivárosak is, így olyan salátamix volt, mintha most

a Deák húszerzes mellett még a Dózsa papírhuszasok is

forgalomban lennének.

Trump

egy idióta. De ezúttal épp egy hasznos idióta. Mert más épeszű

adminisztráció aligha támadta volna meg Venezuelát és rabolná

el diktátor elnökét. Úgy látszik, a "békepárti"

Trump papa és pszichopata bandája nagyon rákattant a "játsszunk

katonásdira". Reméljük, hogy mindenkinek odabasznak, akiknek

csak tudnak, és addig játszadoznak az amerikai high-tech

hadsereggel, míg a végén lehet tényleg jobb lesz a világ.

(Hacsak nem robbantja ki a 3.világháborút ez a húgyagyú.) Ha az

USA nem takarítja el az emberiség gonosz söpredékét, akkor másra

nem számíthatunk. Ezt most megint kifejezetten jól csinálták,

mielőtt még a kínai maffiaállam vette volna át ott is a

csődhelyzetben fetrengő Venezuela gazdasági és politikai

irányítását. Inkább az amerikaiak telepedjenek rá egy országra,

mint a gazdasági gyarmatosító kínaiak. Ahol nincs szabadság és

demokrácia, azok a rezsimek az emberiség legnagyobb ellenségei,

ezért valójában bármi megengedett velük szemben a szabad világ

védelmében. Nem kell foglalkozni a játékszabályokkal ezekkel a

rohadék elnyomókkal szemben. Legegyszerűbb lett volna helyben

agyonlőni a buszsofőr prezidentét - hiszen a rezsim közel száz

emberét így is agyonlőtték - viszont így még hatásosabb az

amerikai western. Hitler is azért lett öngyilkos, mert attól

rettegett, hogy ketrecben fogják mutogatni. Nem hiszem, hogy

mostanában jól alszanak a világ diktátorai. Kubában lehet már

csomagolnak, és pizsama helyett már eleve öltönyben bújnak

ágyba, hogy legalább jól mutassanak majd a médiában, ha

bilincsben vezetik őket.

Micsoda

segítség lenne a magyar népnek is, ha az EU vezetői egy

Hatvanpusztára küldött kommandóval elfognák O1G-t, és EU

bíróság elé állítanák, mert az általa irányított fidesz

maffia elsikkasztotta a Magyarországra küldött százmilliárd euró

támogatás felét. Abszurdan hangzik, pedig teljesen jogos lenne. Az

az európai adófizetők pénze, amit nem azért fizettek be az EU

kasszába, hogy aztán odaadják O1G-nek, aki elsikkasztja. Lopásért,

sikkasztásért az EU-ban börtön jár. El kell fogni a tolvajokat,

bárhol is tartózkodjanak, és EU tagállamainak büntető bírósága

elé kell állítani! Aki elsikkasztja a német adófizetők pénzét,

annak németországi bíróság előtt kellene felelnie. Lehet,

máshogy mi sem szabadulunk meg soha ettől a felcsúti Brezsnyevtől.

US

Attorney General Pam Bondi said Nicolas Maduro will “soon face

the full wrath of American justice on American soil in American

courts” after he was arrested in Venezuela. Bondi cited the

indictment against Maduro charging him with “Narco-Terrorism

Conspiracy, Cocaine Importation Conspiracy, Possession of Machineguns

and Destructive Devices, and Conspiracy to Possess Machineguns and

Destructive Devices against the United States.”

The

European Union’s foreign policy chief Kaja Kallas said: “The

EU has repeatedly stated that (Venezuelan President Nicolas) Maduro

lacks legitimacy and has defended a peaceful transition.”

Én

még 1998 tavaszán voltam Venezuelában, épp mielőtt még Hugo

Chávez hatalomra került.

Caracas

belvárosa 1998-ban sokkal jobban nézett ki, mint az akkori

Budapest. Még a mostani Budapestnél is modernebb város benyomását

keltette modern metró- és úthálózattal és vasbeton-üveg

toronyházaival, mégis kellemes zöldellő trópusi környezetben.

Mondjuk a caracasi buszpályaudvar olyan volt, mintha egy Indiana

Jones filmbe csöppentünk volna bele, de összességében ahol

jártunk Venezuelában, hasonló hangulata volt mint a

Kanári-szigeteknek, Caracas pedig talán leginkább Honoluluhoz

hasonlítható. (Persze sok volt már akkor is a szegény, de mi

leszakadt környékeken nem jártunk.) Tengerparton ideális nyári

meleg van, Caracas pedig kellemesen enyhébb is, hiszen 1000 méteres

magasságban fekvő völgyben épült ki. Csodás idő, civilizált

infrastruktúra, modern metrók, színvonalas bevásárló központok,

korrekt hotelek, apartmanok mindenhol medencével, klassz éttermek,

finom kaja, isteni sütemények, ugyanúgy az akkori budapesti

árakon, és mindez alapvetően azért fehéremberi

kultúrkörnyezetben. És minden sarkon olcsón facsarták a friss

gyümölcslevet, vedeltük a jugos naturalest, amibe azt turmixolják

bele, amit kérsz, legfinomabb a párcsíta, amibe tucatszám

kaparták bele a maracuját. És sok helyen utcai büfékben készítik

frissen a finom venéz fast food arépát és empanádát. És persze

a benzin is fillérekért volt, úgy emlékszem 40 forint alatt. A

jelentős számú szegények felhúzódnak a hegyoldalban illegálisan

épített nyomornegyedekbe, rancsokba, ahova ingyen bevezetik nekik a

villanyt és a vizet. Chávezék ezt kifejezetten nyomatták is,

mellyel ezt a legalja réteget jóideig stabilan maguk mellé

állították, amíg össze nem omlott végleg az állam működése

Maduro alatt.

Találtam

is egy 6 perces összevágott anyagot Caracasról ebből az

időszakból, mielőtt Chávezék lerohasztották volna a várost és

az országot:

https://youtu.be/6O6IhAzn7mk

jugos

naturales / turmix / jégkása: https://youtu.be/XXFJOFj6aNg

fast

food arepas & empanadas: https://youtube.com/shorts/2N88hnv_hBA

A

Caracas alatti tengerpart is korrekt, legszebb szigetcsoportja

viszont a Los Roques, mely állja a versenyt a világ sablonosan

álomszép tengerpartjaival. Ez a szigetvilág az Aruba-Curacao

archipelago vonalon van, és egy fél órás repülőúttal

ruccantunk át. Itt már nagyon szigorúan óvták a természetet, a

szigetvilág nemzeti park. Tipikus trópusi álomsziget cserjékkel,

pálmafákkal szegélyezve, tényleg kristálytiszta a víz, és

vakító hófehér homok, amibe akárhányszor beletúrtam, hófehér

bébirépa méretű megkövesedett, törhető koralldarabok akadtak a

kezembe, hiszen ebből lett a hófehér homok. Kite surf akkor még

nem volt, de katamarán túrákon a legérdekesebb részekre is

elvisznek, és persze lehet búvárkodni, van mit kuksolni a

kristálytiszta vízben.

https://youtu.be/YA_pHUwA08o

A

legautentikusabb venezuelai élményem talán a távolsági buszozás

volt kombinálva a tipikus latin-amerikai inflációval. Buszmegállók

szerintem nincsenek, ott áll meg a busz, ahol integetve fel vagy le

akarnak szállni. Az infláció már akkora volt 1998-ban is, hogy

egy köteg pénzbe került a busztarifa, mert az inflációval nem

tudott lépést tartani az egyre magasabb címletű bankjegyek

nyomtatása. A pénzbeszedésre így egy külön ember volt, aki egy

nagy zacskóba gyűjtötte a rengeteg bankjegyet, a kezei közt pedig

fejessalátányi pénzköteget markolt, szedte be a zsét, és adott

vissza. A buszajtóval nem vacakoltak, százzal nyomta a sofőr

nyitott ajtóval is, küszöbön a pénzbeszedő surmóval. Hosszabb

utakon VHS-ről filmeket játszottak az utasoknak, amúgy meg

hangosan szólt a merengue. Szóval ez tényleg latin-amerikás

feeling volt, már csak utastérben repkedő kakasokkal lehetett

volna fokozni az egzotikus hangulatot, de hálistennek ilyen nem

fordult elő.

Nemhogy

AIRBNB, még szerintem internet sem volt. Legalábbis nem emlékszem,

hogy interneteztünk volna Venezuelában. Egy évtizedek óta kint

élő, venéz férjhez ment magyar nőci intézte minden magyarnak a

szállást, egy medencés tengerparti apartmanja volt egy szuper

lakóparkban. Olyan drága volt a repjegy - akkori pénzen 220 ezer

forint - hogy ide akkor csak Malévosok és KLM-esek mentek. (És ez

olyan régen volt, hogy még cigarettázni is lehetett ezen a

járaton, de szinte teljesen üres volt a dohányzó szekció, így a

4es ülésekre befeküdtünk aludni.) Szájról szájra terjedt ez a

venezuelai szállás lehetőség, és kézről kézre járt a kinti

magyar nőci telefonszáma, és aki akart menni, telefonált és

megbeszélte a szabad időpontot. Az 1db kínálat vs. több tucat

kereslet ebben a zárt körben mai szintű airbnb superhost

foglaltságot ért el. Ilyen egyszerű volt az egész. És ebbe a

face to face bizniszbe nem tud senki, még az állam se belepofázni,

agyonadóztatni, ellehetetleníteni, és még Orbán Ráhel vagy

Soproni Tamás sem tud neked keresztbe tenni. Sound business.

Egy

ilyen tengerparti, panorámás,

medencés

vasbeton kecó a Balcsin érne most vagy 100

milliót.

Ráadásul Venezuelában egész évben kiadható, mert egész évben

jó idő van. Rákerestem, manapság mi újság itt, és ugyenebben a

lakóparkban az elmúlt években is csak 18 ezer dollárért adták

el a lakásokat. 6-8 millió

forint. Hihetetlen!!! "Ez még megvan ???"

Mert

egy év múlva lehet ez is 100 misi lesz.

Ezt

a szép állapotú kéglit 17500 dollárért

adták el 2022

májusában, fél évvel korábban azonban még 25000 dolláros

irányáron próbálták hirdetni:

https://www.instagram.com/p/CWmH_1gAE3m/?img_index=1

Klassz

hely volt Venezuela,

és

nem volt drága.

Talán

most újra felvirágzik:

PS:

Utólag olvasgatom, hogy ottjártam után bő másfél évvel, 1999.

december 15-én, a világtörténelem egyik legnagyobb

földcsuszamlása

volt

ezen a környéken.

8000

otthont

és

700 társasházat söpört el a földcsuszamlás. 3 milliárd

dolláros volt a kár. 15-30 ezer halott.

Lehetséges,

hogy ezért is ennyire hihetetlen nyomott árúak az ingatlanok

errefele. Mondjuk ez a "miénk" a régi és az új fotók

alapján szemmel láthatóan karcolások nélkül megúszta, 6-8

millióért akkor is megérné venni egy ilyet, ha benne van a

pakliban, hogy megint jön egy földcsuszamlás és ledózerolja. Bár

legszívesebben rögtön tizet vennék, annyira olcsó és szuper.

Sőt, inkább huszat, harmincat, ha 1 zuglói panelt 10 ilyenre

"cserélhetek". Ugyanis az alábbi videón látszik, hogy

szinte az összes vasbeton emeletes ház karcolás nélkül megúszta.

Méghogy szar konstrukció a panelház??? A világ legmasszívabb

épülete. Mindent kibír.

https://youtu.be/vBlGGpFGcWI

https://youtu.be/aiZWaIfe3MQ

https://en.wikipedia.org/wiki/Vargas_tragedy

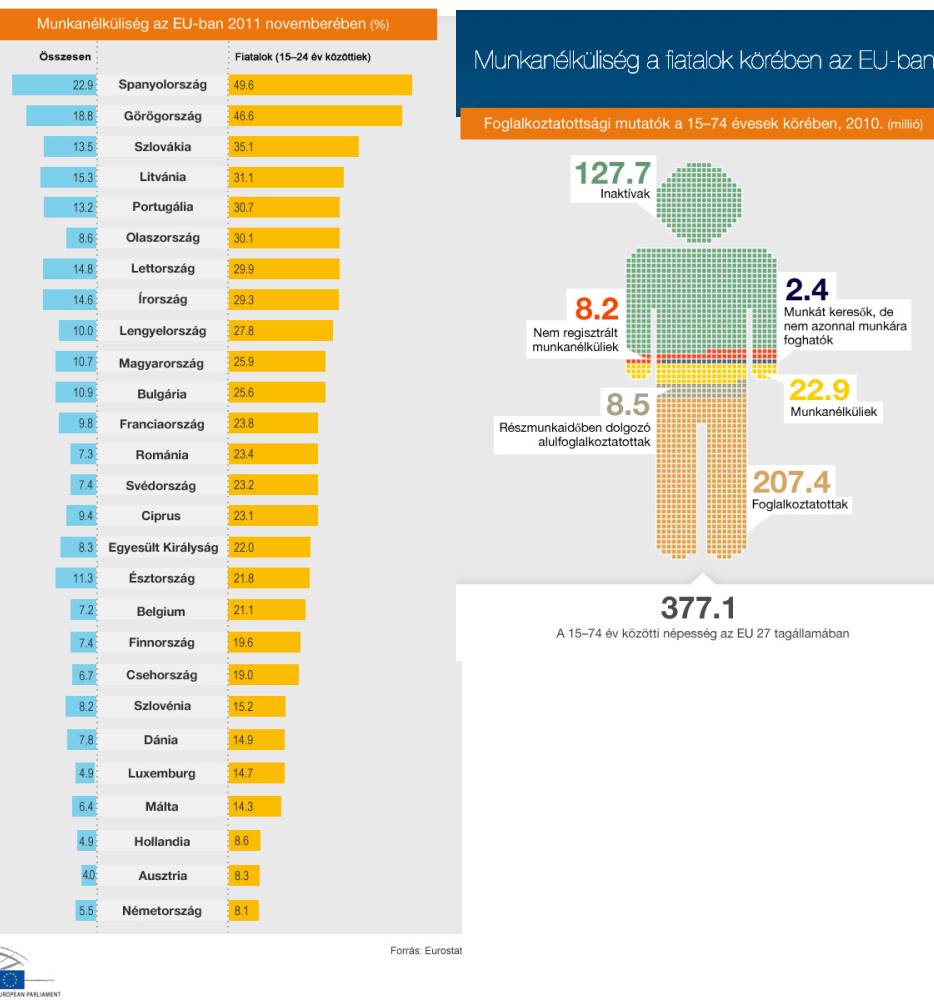

2025.12.16.

Szép új világ - Az Európai Unió túllép a munka alapú

társadalmak szintjén

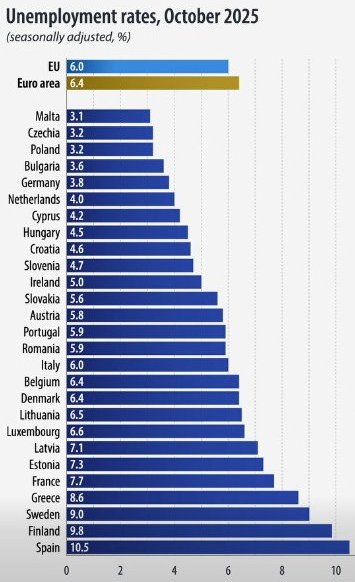

Ha

már elém került, nézem az EUs munkanélküliségi adatokat (bal

oldali grafikon), végigfutok az országokon, és azzal az egyszerű

összegzéssel summázom, hogy a munkanélküliségi ráták

lényegében szinte irrelevánssá váltak az uniós országok

tekintetében. Önmagukban nem mondanak semmit egy-egy ország

jólétéről, gazdagsági állapotáról, prosperitásáról.

Hiába

alacsony a munkanélküliség egyes országokban, a gazdaságuk évek

óta stagnál, akadoznak a fogaskerekek: például Németország, a

relatíve egyre jobban leszakadó, lejtőre került Magyarországról

nem is beszélve. Lengyelországban is alacsony a munkanélküliség,

de közben hasít a gazdaság, óriasi a fejlődés országos és

egyéni szinten egyaránt.

Spanyolországban magas a

munkanélküliség, a gazdaság mégis markánsan növekszik és az

életminőség első osztályú. Portugáliában jóval alacsonyabb a

munkanélküliség, és ott is komoly növekedés van, viszont mégsem

olyan egészséges a prosperitás mint Spanyolország szerte. Mindkét

kellemes klímájú ország elsődleges bevándorási célpont a

jómódúak körében. Spanyolországba egészségesebb a migráció

és a gazdasági prosperitás mixe, ide az unió minden országából

költöznek a középosztálybeliek, jómódú nyugdíjasok.

Portugáliába viszont elsősorban az aranyvízumok mozgatják a

migrációt, így költekező amerikaiak és fiatal digitális

nomádok költöznek ide elsősorban, akik már elszívják a levegőt

a helyiek elől, mert felverték a szolgáltatás- és ingatlanárakat

a népszerűbb településeken. A harmadik mediterrán paradicsomban,

Olaszországban Portugáliához hasonló az országos munkanélküliség

(természetesen észak-dél kontraszttal), de nincs növekedés. Ott

nem GDP-ben mérik a boldogságot:

https://www.youtube.com/watch?v=mZxjrLEi6jo

A

balti államokban is relatíve magas a munkanélküliség, de szépen

fejlődgetnek, különösen Észtország digitalizációs fejlődése

példa értékű, ebben a régióban azonban a háború okozta

energiainflációs sokk nyomasztja leginkább a gazdasági

prosperitást.

Skandináv

államokban relatíve magas a munkanélüliség, de köszönik

szépen, remekül megvannak. Ők a szép új világ úttörői, akik

már megengedhetik maguknak a magas munkanélküliség luxusát: hogy

aki nem akar, annak nem muszáj dolgoznia. (Finnországról csak

annyit, hogy van egy fiatal tanárnő albérlőm. Az EUs tanárok

számára vannak kéthetes csereprogramok, amit nagyrészt az EU

finanszíroz. Mindenki Finnországba szeretne menni, hogy saját

szemével láthassa hogy mi a fene folyik ott, de évekig kell várni,

hogy egy-egy tanárcsapat végre sorra kerüljön, így idén

Portugáliába mentek. Nem tudom mi folyik pontosan Finnországban,

különösképpen nem is akarom beleásni magam, de megeshet, hogy

meg fogja változtatni az egész európai mentalitást, és akkora

hatása lesz az egésznek, mint a gőzgép elterjedésének. A

legnagyobb prosperitást hozhatja, ha az emberekből boldogan és

dalolva kihozzák a maximumot abban, amiben tényleg jók. )

Ahogy

a fentiekből látható, manapság a munkanélküliségi ráta

önmagában semmit nem mutat egy uniós ország jólétéről,

prosperitásáról, gazdasági állapotáról. Eltelt egy két

évtized, ami már nem kevés, és megváltozott a big picture, a

nagy kép itt is. Ahhoz, hogy értelmezni tudjuk a

munkanélküliségi adatokat, ma már tágabb perspektívában kell

nézni egy-egy európai országot, és csak ekkor fogunk

összességében valós képet kapni az adott országról. Az EUs

munkanélküliségi adatok önmagukban teljesen értelmezhetetlenné

váltak, lényegében harmadrangú gazdasági indikátorokká

degradálódtak, mint a beszezési menedzser indexek, és már csak a

babkonzerv eladási statisztikák jelentéktelenebbek. Szintet

léptünk. A munkanélküliségi adatok eljelentéktelenedésének

oka természetesen az Európai Unió óriási jóléte. Akkora

lett az össztársadalmi jólét, hogy ma már nem a munkahely

megléte vagy hiánya határozza meg elsődlegesen egy-egy uniós

ország polgárainak általános jólétét. Sőt,

a magasabb munkanélküliségi

ráta egyre inkább a magasabb

jólét indikátorává fog válni.

Már

nem az a cél, hogy mindenkinek legyen valami biztos munkahelye, ahol

"egész nap keccsöl", és abból mindenki valahogy el

tudja tartani saját magát, hanem az,

hogy nagyobb individuális szabadság és mozgástér mellett,

össztársadalmi szinten állítsunk elő minél több annyi valós

értéket, amely össztársadalmi szinten el tudja tartani az összes

tagját. Ehhez persze egy alapvető általános

jólét kell, ami viszont az Európai Unióban napjainkra kezd

megteremtődni, de ezáltal a nagyobb individuális szabadság

elősegíti azt is, hogy az emberek végül olyan munkát

találhassanak maguknak, amit szeretnek, jó kedvvel, élvezetből,

szinte hobbiból végeznek, és épp ezért ebben a munkában nagyon

jól is teljesítenek a piac és a társadalom számára is. Ha

mindenki azt a munkát végezhetné, amit szeret, és nem kényszerből

azt, amit utál, akkor mindenki profi munkát végezne, és sokkal

több értéket állítana elő individuális és társadalmi szinten

is. Nem a munkhelyek száma, hanem az össztársadalmi érték

előállítása válik prioritássá. Munka alapú társadalom

helyett talán úgy fogalmazhatnánk, hogy

érték alapú jóléti társadalom

kialakulása a cél az Európai Unióban. Amit meg féláron

meg tudunk venni más országoktól, azt majd megvesszük tőlük

féláron. Egészség legyen, a többit megvesszük. (Amerikában

kicsit árnyaltabban fogalmaznak: Money is not everything. Health is

5%.)

Surda

sem találta sokáig a helyét a munkaerőpiacon.

https://youtu.be/xnfzzVHWXs4

Az,

hogy egy jóléti államban nem muszáj dolgoznia annak, aki nem

akar, de megelégszik egy minimálisan elfogadható életszínvonnallal

kb napjainkig elképzelhetetlennek tűnt. Ugyanúgy elképzelhetetlen,

mint a szabad szombat volt. Eszébe sem jutott senkinek 100 évvel

ezelőttig, hogy mi a fenének is dolgoznak az emberek szombaton. Ma

pedig már evidencia a fél világban.

A

szabad szombatot Magyarországon 1981-ben vezették be. Azelőtt 30

évvel még elképzelhetetlen lett volna a szabad szombat. 1951-ben

vezették be a munkásosztály védelmében a heti 48 órában

maximalizált munkarendet. 1967-ben 44 órára, és csak 1984-ben

csökkent humánus 40 órára a heti robotolás. A sok szempontból

úttörő Henry Ford már 1926-ban bevezette gyáraiban az 5 napos

munkahetet 40 órával (megtartva ugyanazt a heti fizetést). A nagy

amerikai gazdasági válság eleve pangó időszakában 1938-ban

csökkentették a szövetségi törvények heti 44 órára, majd

1940-ben 40 órára a normál munkaidőt, de az 5 napos munkarend

igazából nem lett kötelező, a New Yorki Részvénytőzsdén

1952-ben még szombaton is dolgoztak a brókerek, pedig biztos nem

szorultak rá anyagilag. Egyszer Thanksgivingkor hívtam fel

telefonon a Walmartot, hogy miképpen lesznek nyitva az ünnepekkor,

és azt a szinte már gúnyos választ kaptam, hogy micsoda hülye

kérdés ez, non-stop éjjel nappal nyitva vannak az év mind a 365

napján.

A

munkanélküliségi ráta eljelentéktelenedése mellett hasonlóvá

kezdenek válni az ipari termelési adatok: jóléti

társadalamakban már nem az az érték, ha előállítunk valami

tárgyat

-

amit szinte bárhol a világon elő lehet állítani, és mindig van

másik ország, ahol ezt olcsóbban lehet előállítani, és onnan

bárhová elszállítani - hanem

az olyan szolgáltatások az értékek, amit máshol nem, csak itt

helyben, ezekben a jóléti társadalmakban tudunk előállítani.

Ha valami olyat tudunk produkálni itt helyben, amit más nem képes.

Vagy földrajzilag vagy abszolút értelemben. Emlékszem, az

ezredfordulón nagy hatással volt rám, amikor rácsodálkoztam,

hogy ha leülök Párizsban a Champs-Élysées-n, akkor 10 euróért

adnak egy dobozos kólát. Ekkor Magyarországon 100-120 forint volt

a boltokban, tehát 20x annyiba került ugyanaz a dobozos kóla. A

kóla tökugyanaz volt, de nem mindegy, hogy hol ülhetsz le meginni.

A kóla az egy ipari termék, mindenhol ugyanaz, de hogy leülhetsz

egy asztalhoz a Champs-Élysées-n, az viszont egy helyi méreg drága

szolgáltatás. És akkor a mezőgazdaságról ne is beszéljünk,

150 éve még a népesség 80%-a azzal foglalkozott, hogy legyen mit

enni, és ennek ellenére is szinte állandó volt az éhínség. Ma

a fejlett országok népességének 1%-a dolgozik a mezőgazdaságban,

és itt az emberek legnagyobb problémája az, hogy túl sokat

zabálnak a rendkívül olcsó és jó minőségű végtelen

mennyiségben elérhető élelemből. Ahogy a fejlődésben az

emberiség szintet lépett az élelmiszer termelésben, majd az ipari

termelésben, lassacskán eljutunk oda, hogy az embereknek már

dolgozniuk sem fog kelleni. Olyan

magas fejlettségi szintre kezdünk érni, hogy nem szükséges a

teljes népesség bevonódása a bőségesen elégséges javak

megtermeléséhez.

Akik

szerényen megelégednek egy elfogadható életszínvonallal, azoknak

nem lesz szükséges dolgozniuk. De más demográfiai,

innovációs

és

jóléti faktorok

is

ez irányba hatnak:

Például

egyre kevesebb számú örökös egyre nagyobb felhalmozott

vagyonokat örököl. Nem 3 testvér örököl egy érdektelen,

lepukkadt falusi házat, hanem 1 fő egyke egy pesti belvárosi

airbnb pénzgyárat. Aki egy ilyet megörököl vagy valahogy

megszerez, az már ebből meg tud élni tized annyi effektív

munkával mint főállásban, és közben a vagyontárgy ingatlana is

megőrzi reálértékét. De ez lehet akár az Őrségben vagy

országszerte, Európa-szerte bármely kedvelt turisztikai

desztinációban, ahol kedvező a kereslet-kínálat aránya. Ráadául

nemcsak hogy jellemzően egyre kevesebben örökölnek egyre nagyobb

vagyonokat, hanem jellemzően nekik is egyre kevesebb örökösre

kell majd hagyniuk a vagyonukat, ha pedig nincs gyerekük, az

anyagilag konkrétan felér egy lottó ötössel, hiszen minden

vagyonát felélheti, és élvezheti a "halj meg nulllában!"

high life luxuséletet.

Az

elvált feleségek is egyre nagyobb cupákokkal lépnek le, és

a balek apucinak nem csak az új aranyásót kell eltartania, hanem a

régit is. (Évtizede a feudális Ausztriában

élő bankár barátom attól rettegett, hogy ott nemcsak hogy

gyerektartás, hanem asszonytartás

is volt, amit csak pár éve töröltek el nagy megkönnyebbülésére.

Az elvált maca és az elvált férj továbbra is kvázi egy

háztartásnak minősültek - amíg újra férjhez nem megy a maca -

és a kettejük összfizetéséből 40% járt a macának, és plusz

még a 20% a gyerektartás. Persze az elvált aranyásó labanc

vámpíroknak eszük ágában sem volt munkát keresni vagy újra

házasodni, hanem szívták a szerencsétlen balekok vérét, és

lesápolták a fizetésük 40%-át plusz a gyerektartást.)

Egyre

több jól fizető szakma

is

rugalmasan végezhető

a

szabadidő / munkaidő kívánt arányában

egy

kényelmes életet élve: pl szakik, fodrász, ügyvéd, taxis,

magántanár, takarító de még a tipliző ételfutárok is maguk

dönhetnek arról, hogy mennyit akarnak dolgozni a modern innovációs

kiszállítási rendszereknek köszönhetően. Ezekben a szerencsés

sztárszakmában eldönthetik, hogy mennyi pénzt akarnak keresni és

mennyi szabadidővel rendelkezni. A "rabszolgatartó társadalom"

Kínában mindeközben még mindig kvázi a 9-9-6 munkaidő rendszer

van - amely jogilag valójában illegális - azaz reggel 9 órától

este 9-ig heti 6 nap, szumma heti 72 óra rabszolgamunka. (Amúgy, ha

megfigyelitek a magyarországi kínai boltosok ugyanezt robotolják

végig, éjjel nappal a boltban vannak, a bevásároló központokban

még vasárnap is nyitva vannak.) Európában viszont csak fele

ennyit kell dolgozni. Ha azt mondanád egy kínainak, hogy Európában

csak fele ennyit dolgoznak az emberek, és 20-30 év múlva

valószínűleg Kínában is csak fele ennyit fognak dolgozni az

emberek, akkor nem értenék meg, hogy ez hogyan lenne lehetséges.

Sokaknak ugyanígy hihetelenül hangozhat, hogy 20 év múlva nem is

lesz muszáj dolgoznia senkinek az Európai Unióban, ha nem akar. És

már most is vannak ilyen gazdag országok, akik már kezdik

megengedhetni maguknak.

PS:

Amerikában viszont hiába nagy a jólét, rengeteget dolgoznak az

emberek. Amikor kint jártam egyetemre 2000-ben Los Angelesben, amely

számomra - Hawaii mellett - nettóban a világ legjobb helye, a

legkellemesebb éves klímával, Amerika legklasszabb, legmenőbb,

legélhetőbb, leg leg leg metropolisza, akkor azon morfondíroztam,

hogy lehet itt kellene maradnom. De azt láttam, hogy Amerikában

mindenki kurva sokat dolgozik. Ezek az amerikai igás állatok azért

élnek, hogy dolgozhassanak.

Egyrészt nagyon drága az élet, a semmiből nem sokáig lehet

lébecolni, mert mindenért fizetni kell, ezért muszáj folyamatosan

dolgozni vagy bevételt szerezni, mert a felhalmozott tőke nagyon

gyorsan felemésztődhet az igények függvényében. Másrészt, a

legmegdöbbentőbb, hogy akkor is rohadt sokat kell dolgoznod, ha a

legmenőbb munkád van, és rohadt sok pénzt keresel. Miért? Mert

akkora a hajtás, akkora a verseny, és olyan magas a csúcson a

jutalom, hogy ha egy napot kihagysz, akkor aznap egy olyan másik

ürge fog a helyedbe lépni, aki veled ellentétben hajlandó aznap

is dolgozni. És könnyen kiderülhet, hogy az az ürge még nálad

is jobb, és holnaptól már őt hívják helyetted. Nagyon kemény

mókuskerékben vannak az amerikaiak. Nem egy lébecolós vidék.

Mindeközben akkor Budapesten ehhez képest fillérekből lehetett

kiskirályként héderelni. És még most is. A dollár függvényében

mindigis 5-10x drágább volt az élet Amerika legklasszabb

városaiban, Los Angelesben, Manhattanben, Miami Beachen vagy

Hawaiin, de még a másodvonalbeli Amerikában élni is többszörösébe

kerül, mint hasonló színvonalú budapesti megfelelőjének.

Amerikában annyit fizetsz egy saját tulajdonú ingatlan

fenntartásáért, mint itthon egy ugyanolyan színvonalú bérelt

ingatlan bérleti díjáért és fenntartásáért összesen. Ott egy

havi kötelező gépjármú biztosítás kerül annyiba, mint itthon

egy évnyi. Egy megnyugtató egészségbiztosítás havi 400+ dollár.

Ezt itthon akár 10 ezer forintból megúszhatod, igaz nem is nagyon

kapsz érte már semmilyen ellátást, de ha baj van, talán

megúszod, és nem kell eladnod a házadat, hogy kifizesd a kórházi

számlát. Amerikában jó élni, de drága az élet. Ha van munkád,

garantáltan jól élsz. Ha nincs munkád, nincs bevételed, akkor

viszont drasztikusan csökkentened kell a megszokott

életszínvonaladon, mert piszok gyorsan elfogy a tőkéd. Akár 100

millió dolláros vagyonokat is fel lehet élni néhány év alatt,

ha szétcsúszik valaki. Ehhez képest a budapesti high life a

lébecolás magasiskolája.

2025.11.30.

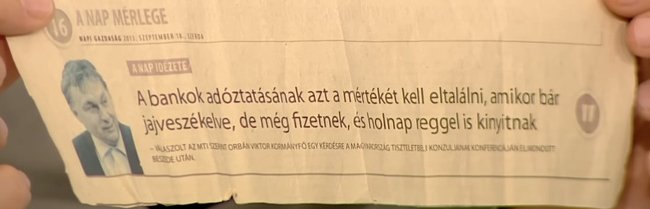

Az évszázad bankrablása (2)

László

Csaba egykori pénzügyminiszter egy 2013-as újságcikkel érkezett

az ATV adásába, amelynek szalagcíme Orbán Viktort idézi:

Amúgy

semmi érdekes nincs az interjúban, de azért a poén kedvéért

belinkelem:

https://youtu.be/jzDjnAdwnqQ?si=kvyVzrF-AyAz3hcJ&t=26

A

fidesz 2024 és 2025-ben elfelejtette kirabolni a bankokat, de most

úgy tűnik pótolják, és lassan beérik 2023.12.26. Az évszázad

bankrablása című írásom is, így ezt a cikkemet is ajánlom

újraolvasásra. Valószínűleg azért nem mertek lépni eddig ez

ügyben a fideszes döntéshozó csicskák, mert nem merték Orbán

Viktor stróman kezeire játszott MBH és Gránit Bankot is további

bankadóval sanyargatni. Hogy a fenébe sarcolják meg még jobban a

bankokat, ha O1G bankjai is köztük vannak?? Reménykedtek, hogy

erre nem kerül sor, és megússzák. De nem tudják tovább húzni,

nincs más a pakliban, csak ez (és a tárasasági adó emelése

15%-ra), úgyhogy a fűhrer elé kellett állniuk, hogy bocsi főnök,

de nagyon kellene az a kurva pénz.

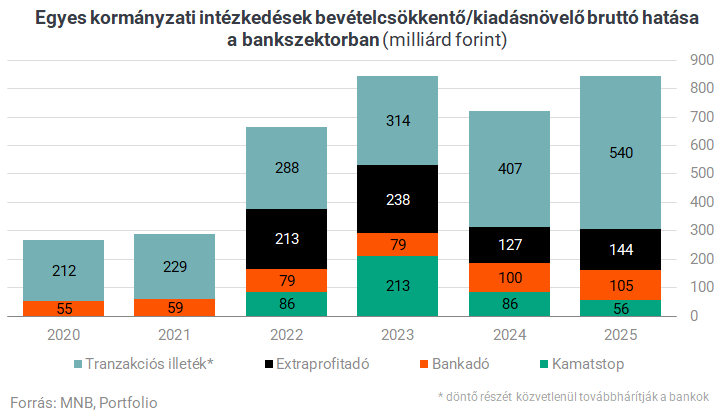

Már

eleve abszurd, hogy 4 féle banksarc van + a sima társasági adó

nincs is benne a fenti ábrában, az még plusz 200-300 milliárd

lesz jövőre. Most

első lépésben az "extraprofit adót" emelik duplájára

jövőre, azaz a teljes magyar bankszektor extrasarc adója már 1000

milliárd fölé emelkedik a

normál társasági adót megfejelve, azaz kb 1300 milliárdnyi adót

hajt majd be a fidesz a bankoktól jelen

állás szerint. De

ez is csak annyit ér, mint halottnak a csók, a plusz százmilliárdos

csúzlik nem sokat érnek a sok billiós, egyre táguló

költségvetési lyukak, szakédok betömködésére. Fideszes

kormánnyal mostmár végérvényesen kiigazíthatatlan a

költségvetés a felelőtlen választási osztogatás és SZJA

adócsökkentések után. (Hiszen néhány olyan teljesen

irracionális hiánytétel is kódolva lett a rendszerbe, amelyek

nemhogy fixek, hanem évről évre automatikusan még jelentősen,

infláció fölött nőnek is: SZJA kedvezmény, lineáris extra

nyugdíj, otthon start.)

Beböfögnek

valamit, mint egy ócska proli, de nem is látják át az egészet

rendszer szintjén:

-Te

figyu, aggyál má' egy kis pénzt!

-Jó, de mi rá a

fedezet?

-Hát az aranyláncom.

-Jó, mutatsd, megnézem

mennyit érhet.

-Nem tudom megmutatni. Kölcsönadtam anyámnak

a

dugipénzéért cserébe.

-Kérd vissza!

-Nem tudom. Beadta

a zaciba.

-És hol a pénz?

-Kölcsönkértem tőle, és

bedobáltam a

játékgépbe, és pont elfogyott mielőtt jött volna a

repülőrajt

nyerő

széria. Na, akkor adsz egy kilót? Nyugi megadom, ha kell, kérek

majd kölcsön anyámtól.

Tehát

ha valami nem működik, akkor meghosszabbítják Bicskéig. És

a legújabb, nem nagy dobra vert költségvetési ámokfutás, hogy

pánikszerűen

villámgyorsan

ezer milliárdokat akarnak belepumpálni a fideszes

agrármilliárdosokba, mielőtt át kell adniuk a hatalmat:

https://www.youtube.com/shorts/M-CS2U8lRCg

OTPs

agrárbankár csóka Rocco Siffredit megszégyenítően közel 1 órás

erekcióval végigélvezi az interjút, hogy hány száz milliárdot

fog tudni kilapátolni a Csányi agrárbirodalomba a gazdinak. MIBŰ

??? Már tök üres az államkassza, de még a bukás előtt ki

akarnak venni belőle ezer milliárdokat. Tisztára mint Hitler

végnapjai a bunkerben totál bedrogozva teljesen elszakadva a

realitástól.

MI

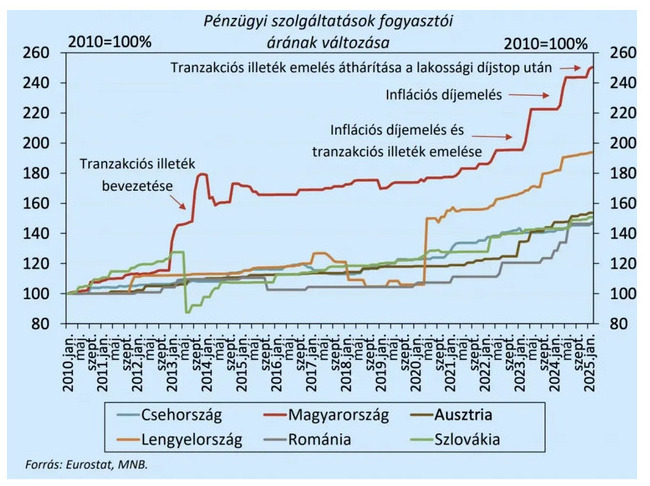

FOLYIK GYÖNGYÖSÖN A MAGYAR BANKSZEKTORBAN ???

A

fidesz rendszere alatt eltorzult magyar bankpiaci folyamatokat pedig

közgazdasági könyvekben fogják mutogatni rossz példaként. Mert

mi is történik itt dióhéjban? A devizahitelezés utáni

sebeiket nyalogató bankok meg lettek fenyegetve már a fidesz

kormányzás elején, és folyamatosan durvul a helyzet. Erre

kétféleképpen reagáltak a bankok: kisebb részük kivonult, MKB,

Budapest Bank, Axa, Citibank, stb... A többi bank pedig úgy volt

vele, hogy más lehetőség híján megpróbálnak ebben a

környezetben is működni, (csak nem tart ez örökké, és hátha a

következő választáson megbukik a fidesz), és minden adót és

költséget ráterhelnek az ügyfelekre. Sőt, mivel kiszámíthatatlan

a fidesz, ezért még ennél is többet, eleve a dupláját, mert

előbb utóbb azt is elveheti tőlük a fidesz. És ez bejött,

mert a dupla banki áremelések tényleg extraprofitot hoznak, (a

fidesz sem emeli fel ez ellen a hangját, hiszen szükségük van a

bankadóra), viszont a kiszámíthatatlan környezetben nem mer

belépni a magyar bankpiacra senki új szerepőként, így NINCS

VERSENY, a meglévő bankok pedig ugyanabban érdekeltek, csendesen

kartelleznek, mindenki emeli dupla szorzóval a díjakat, semmiképpen

sem akarnak egymással versenyezni, beletörődtek a sorsukba, piaci

részesedésük megfelelő nekik, és jelenlegi helyzetben ez az

egyetlen túlélő perspektíva számukra. Ilyen helyzetben nem jött,

nem jön ide egyetlenegy új bank sem, mert nulláról indulva ilyen

ellenséges környezetet senki nem kockáztat. Nincs mire alapozni a

nulláról, hogy tavaly és tavalyelőtt megint milyen jó éve volt

a magyar bankoknak, szálljunk be mi is erre a magyar piacra, mert

ott lebegne a kard a fejük fölött, hogy jövöre viszont

megszivatja őket a fidesz. (Csak Putyin bankja jött ide, a

Sberbank, senki más, de hálistennek csúfosan elbukott.). Tehát

mégegyszer a lényeg: nincs verseny, mivel nincs új belépő, ezért

csendes kartell dupla áremelésekkel extraprofit képződik

még az extra magas banki különadók

ellenére is, de közben teljesen bizonytalan, hogy jövőre is jól

járnak-e. És nincs más alternatíva számukra, mint terkerni

tovább a biciklit, amíg ez működik. És eddig egész jól működik

ez a banküzleti modell mind

a bankok mind a fidesz kormány számára. A banki ügyfelek persze

szopnak. Ők fizetnek meg mindent:

Viszont

ez a helyzet a versenyt csak gátolni tudja, de nem tudja véglegesen

megállítani. Ha a hegy nem megy Mohamedhez, majd Mohamed megy a

hegyhez. Majd az ügyfelek vándorolnak virtuálisan külföldre az

EUs közös piacon. Már rajta is vagyunk az úton, hogy egyre több

magyar szereplő, már magánszemélyek is teljesen külföldön

bankoljanak egymásközt is. És amint egyre gyorsulva elérünk egy

kritikus egyensúlytalanságot, akkor az egész olvadó jéghegy

elkezd felfordulni, és maga alá gyűrheti a teljes magyar

bankszektort. Teljesen lényegtelen, hogy egy virtuális

szolgáltatást milyen EUs országban vesz valaki igénybe. (Melyik

kötelező gépjármű biztosítást kötöd meg? Hát a

legolcsóbbat, természetesen. Honnan rendeled az átfolyós

vízmelegítőt? MInt kederült Lengyelországból. Nem is veszed

észre, hogy onnan rendelted, aztán onnan jön. Honnan rendeled a

mosógépet? Hát Szolvákiából, természetesen. Félmázsás

mosógépet képesek voltak Szlovákiából lehozni nekem az Őrségbe,

miközben azt sem tudtam kitől vásárolok, nem is érdekelt, a

termék a lényeg, nem az, hogy kitől vásárolom, és ez volt a

legolcsóbb.) A falubeli Józsi bácsi is megkéri a fiát, hogy